Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PROFESOR: M.C. MIGUEL ARTEAGA YAGUACA ALUMNO: B ALICIA MARTINEZ QUIÑONES CUARTO CUATRIMESTRE

3

Este método generalmente se utiliza para investigaciones internas y no para uso externo siendo como todos los demás métodos su objetivo un apoyo para la toma de decisiones de la empresa. El estudio comparativo de cifras financieras de un negocio son mas significativas que el balance perteneciente a un ejercicio.

4

Como hemos estado viendo en los temas anteriores en cuanto a los métodos de análisis de los estados financieros, sus funciones mecánicas o propósitos principales son: 1.- Simplificar cifras y sus relaciones. 2.- Hacer factibles las comparaciones.

5

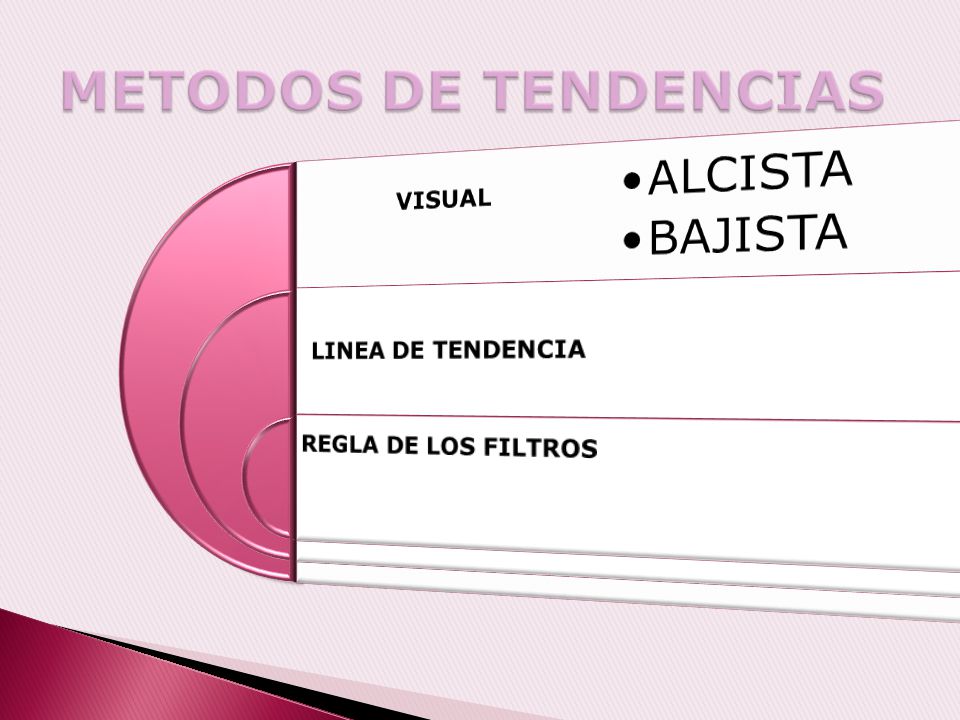

Recordando que hay dos clases de comparaciones : a)Comparaciones verticales.- las que se hacen entre el conjunto de los estados financieros pertenecientes a un mismo periodo. b) Comparaciones horizontales.- las que se hacen entre los estados financieros pertenecientes a varios periodos. El método de tendencias que es el que veremos en este tema, se encuentra dentro de las comparaciones horizontales.

Comparaciones horizontales.- las que se hacen entre los estados financieros pertenecientes a varios periodos. El método de tendencias que es el que veremos en este tema, se encuentra dentro de las comparaciones horizontales..")

6

COMPARACIONESVERTICALESHORIZONTALES METODOS DE TENDENCIAS

7

la interpretación del sentido del movimiento de las tendencias debe hacerse con las debidas precauciones : 1.- Los cambios constantes en los negocios. 2.- Las fluctuaciones en los precios. 3.- Los defectos en los métodos para obtener y depurar los datos. 4.- El desgaste natural por el transcurso del tiempo, del significado de las cifras.

8

5.- Que el sentido del movimiento de la tendencia es el resultado de un conjunto de factores, cuya influencia puede ser contradictora. 6.- Que no todas las actividades mercantiles reaccionan de la misma manera ante la presencia de una misma circunstancia. 7.- El efecto retardado, debido a que con frecuencia la presencia de una causa no hace efectos inmediatamente

9

A) El análisis de las cifras de un ejercicio no permite obtener una completa descripción de la posición de la empresa. B) Pone de manifiesto características relativas a la habilidad y honestidad de la administración. C) Hace patentes los cambios en la política administrativa D) La administración de la empresa actúa con conocimiento de causa.

Pone de manifiesto características relativas a la habilidad y honestidad de la administración. C) Hace patentes los cambios en la política administrativa D) La administración de la empresa actúa con conocimiento de causa..")

10

1.- El sentido de las tendencias adquiere importancia y significado cuando se le compara con las tendencias de otros hechos con los que tiene relación de dependencia, Tendencia de las ventas, con la tendencia de costo de distribución y la tendencia de clientes. 2.- El estudio simultáneo del sentido de las tendencias de diversos hechos, mediante el simple ordenamiento cronológico de las cifras se dificulta debido a que, por lo general. a) Las grandes acumulaciones de las cifras producen confusión. b) Se desvirtúa la función mecánica de los métodos de análisis que es la simplificación de las cifras

Las grandes acumulaciones de las cifras producen confusión. b) Se desvirtúa la función mecánica de los métodos de análisis que es la simplificación de las cifras.")

11

Puede aplicarse a cualquier estado financiero, cumpliendo los siguientes requisitos. 1. Las cifras deben corresponder a estados financieros de la misma empresa. 2. Las normas de valuación deben ser las mismas 3. Los estados financieros dinámicos que se presentan deben proporcionar información correspondiente al mismo ejercicio o periodo. 4. Su aplicación es limitativo, es conveniente auxiliarse de dos o más procedimientos de análisis. 5. El procedimiento de las tendencias facilita la retención y apreciación. 6. Para su aplicación debe remontarse al pasado. 7. El procedimiento de la tendencias como los anteriores, es un procedimiento explorativo.

12

Ilustración del método Obtener la tendencia de las ventas netas de la empresa Z por los años de 1994 a 1999 Sabiendo que en 1994 se vendieron $ 400,000.00, en 1995 460,000, en 1996 $540,000, en 1997 $ 640,000, en 1998 $ 780,000 y en 1999 en 960,000. Ventas netas Absolutos Relativos Tendencia relativa 1994 400,000 100% - - - 1995 460,000 115% 15% 1996 540,000 135% 30% 1997 640,000 160% 60% 1998 780,000 195% 95% 1999 960,000 240% 140%

13

Del cuadro anterior podemos establecer lo siguiente: La cifra base es de la mayor antigüedad y va en primer termino (ventas1994) Las cifras comparadas son aquellas subsecuentes a la cifra base. A la cifra base (ventas de 1994) se le asigna el relativo de 100% A las cifras comparadas se les asigna el relativo correspondiente aplicando la formula de cifras comparadas sobre cifra base por 100 La tendencia relativa de las cifras comparadas se determina aplicando la formula de cifras comparadas relativa menos cifras base relativa Cuando los relativos son superiores al 100% se dice que son positivos obteniendo una tendencia positiva Cuando los relativos son inferiores a la base, se dice que son negativos, obteniendo una tendencia relativa negativa.

se le asigna el relativo de 100% A las cifras comparadas se les asigna el relativo correspondiente aplicando la formula de cifras comparadas sobre cifra base por 100 La tendencia relativa de las cifras comparadas se determina aplicando la formula de cifras comparadas relativa menos cifras base relativa Cuando los relativos son superiores al 100% se dice que son positivos obteniendo una tendencia positiva Cuando los relativos son inferiores a la base, se dice que son negativos, obteniendo una tendencia relativa negativa..")

14

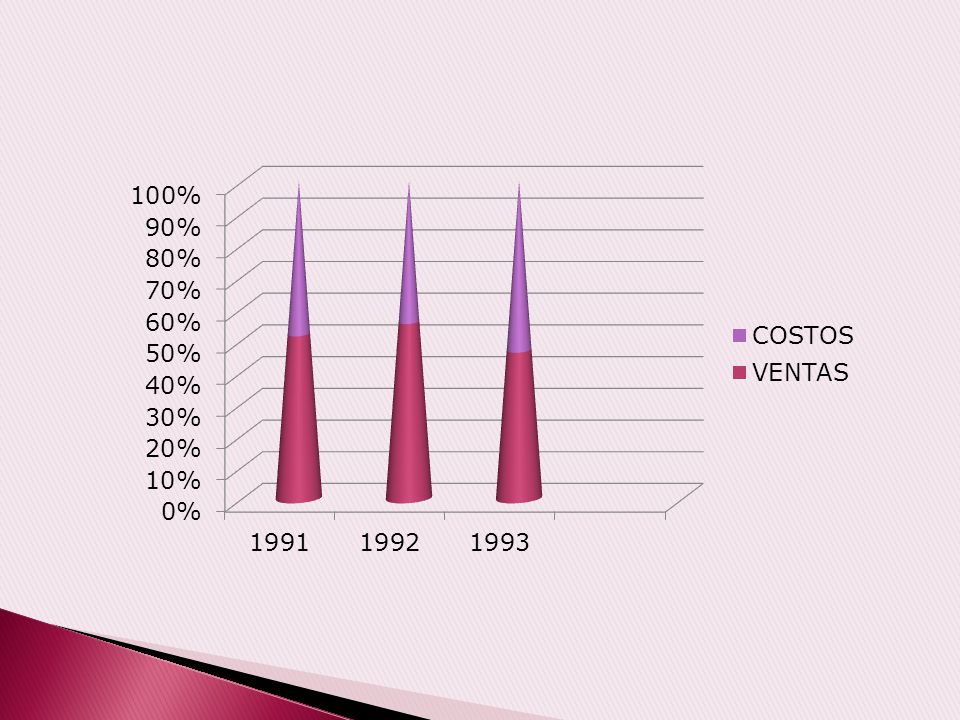

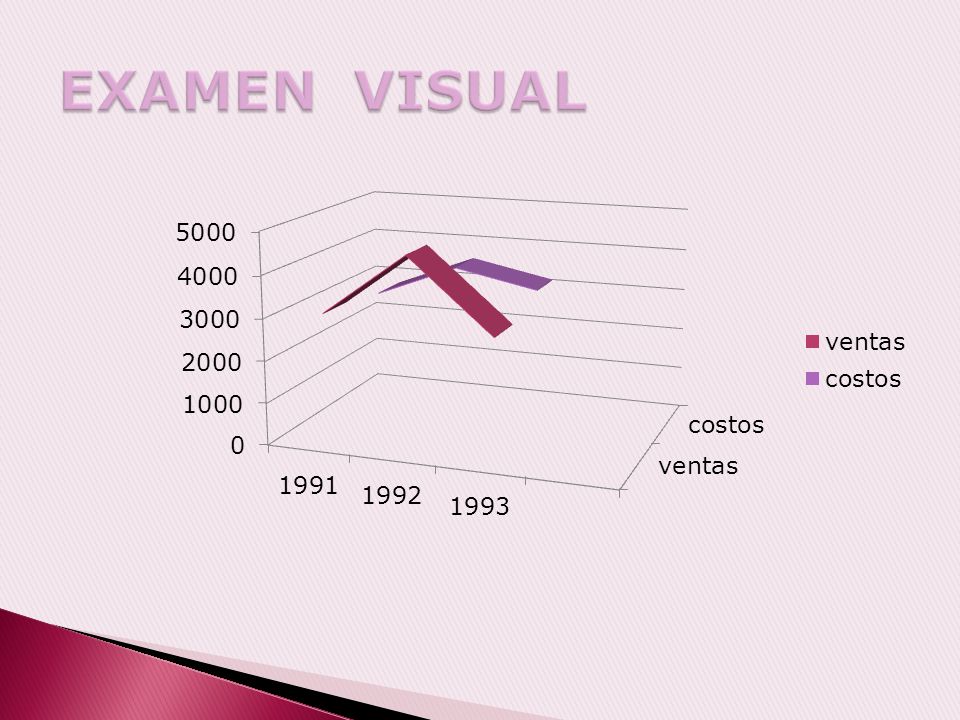

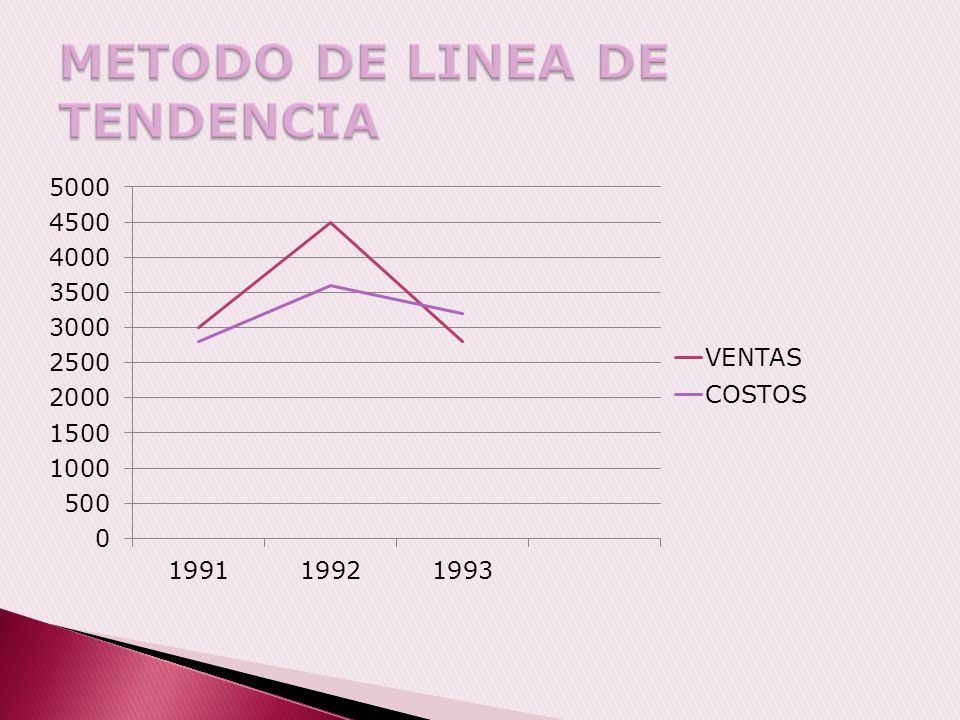

Ejemplo: A continuación se ilustra la aplicación del método al análisis de las cifras de los negocios. ANOSVENTASRELATIVOCOSTO DISRELATIVO 19913000100%2800100% 19924500150%3600128% 1993280093%3200114%

16

Al momento de hacer las investigaciones de las causas probables de los cambios, debemos tener presente los elementos internos y externos que tengan relación directa con el problema, por ejemplo: 1.- Las variaciones en el volumen de unidades vendidas 2.- Las variaciones en el poder adquisitivo de la moneda 3.- Variaciones en el poder de compra de los consumidores 4.- Cambios operados en la oferta y demanda en general en el mercado y del producto que nos ocupa en particular 5.- Aparición de productos sustitutos o similares 6.- Cambios en los sistemas de ventas 7.- Cambios de personal en la empresa 8.- Cambios en los usos y costumbres de los consumidores 9.- Ley del desarrollo económico.

20

Según este método se considera que la tendencia alcista comienza cuando el precio de un activo sube más que un determinado porcentaje en una sola sesión. Si el activo baja más. La tendencia no siempre adopta una línea recta, ya que en ocasiones puede presentarse bajo la llamada tendencia en abanico, la cual es una sucesión de líneas de tendencia que se rompen una a otras, aunque siempre, en cualquier caso, mantienen el mismo signo alcista o bajista. La característica esencial de la tendencia en abanico es que cada nueva línea de tendencia que va apareciendo tiene una pendiente menor que la anterior. Se acepta que a la tercera o cuarta ruptura, había terminado una tendencia bajista.

21

1) Identificación Es fundamental el determinar cuando la tendencia va a invertir su signo de desarrollo. El punto de inflexión en el comportamiento de la tendencia es conocido como reversión, vuelta o rotura. a) En la línea de tendencia de movimiento bajista (línea que une los sucesivos altos de ese movimiento) se produce la rotura de la tendencia cuando un nuevo alto desborda hacia arriba la línea. b) En la línea de movimiento alcista (línea que une los sucesivos bajos), se produce la rotura de la tendencia cuando un nuevo bajo desborda la línea hacia abajo.

En la línea de tendencia de movimiento bajista (línea que une los sucesivos altos de ese movimiento) se produce la rotura de la tendencia cuando un nuevo alto desborda hacia arriba la línea. b) En la línea de movimiento alcista (línea que une los sucesivos bajos), se produce la rotura de la tendencia cuando un nuevo bajo desborda la línea hacia abajo..")

22

2) Días de Reversión A veces ocurre que el precio de un valor, que hasta ese momento había demostrado una cierta tendencia, llega a un nivel extremo que hace creer al inversor que la tendencia no va a variar, y de repente el precio comienza a moverse con fuerza en sentido opuesto. Cuando sucede esto en la misma sesión, se denomina a ese día como día de reversión o día de vuelta. Esto puede ocurrir tanto si la tendencia hasta ese momento era alcista, como si era bajista. Los días de reversión indican un cambio de actitud en los inversores o un cambio en la relación de fuerzas entre compradores y vendedores y es lo que hace que el sentido del movimiento de un mercado se invierta (o se detenga).

..")

23

El inversor ha de tener en cuenta las siguientes observaciones: 1.- La clave está en el tiempo utilizado para asegurarse de la tendencia. Ha de tenerse en cuenta que el mercado siempre tiene un comportamiento errático y variable. 2.- Hay que determinar el momento justo. Ha de tenerse siempre presente que: a) Si se precipita y opera antes de tiempo podría dejar de ganar lo que hubiese ganado cuando se diesen las condiciones óptimas. b) Si se demora, porque ha tomado posiciones cuando la tendencia ya ha efectuado todo su recorrido, perderá el dinero que tenía acumulado en su anterior posición.

Si se precipita y opera antes de tiempo podría dejar de ganar lo que hubiese ganado cuando se diesen las condiciones óptimas. b) Si se demora, porque ha tomado posiciones cuando la tendencia ya ha efectuado todo su recorrido, perderá el dinero que tenía acumulado en su anterior posición..")

24

3.- El Impacto psicológico. La inmensa mayoría de los inversores suelen vender precipitadamente antes que comprar, y tan malo es lo uno como lo otro. Aunque resulta inevitable de todo punto que por lo menos un cierto porcentaje de las transacciones efectuadas tengan que ser finalmente cerradas con pérdidas, por lo menos es conveniente que los beneficios que se han conseguido con posiciones ganadoras, sean lo suficientemente grandes como para cubrir, al menos, las pérdidas. No hay que perder de vista que una parte de los beneficios deben ser aplicados para cubrir pérdidas.

Presentaciones similares

>")