Descargar la presentación

La descarga está en progreso. Por favor, espere

1

AUDITORIA FINANCIERA II PAPELES DE TRABAJO

ESP. CP LUIS HUMBERTO TRANCHITTA M.

2

Concepto.- Son el conjunto de documentos, planillas o cédulas, en las cuales el auditor registra los datos y la información obtenida durante el proceso de Auditoría, los resultados y las pruebas realizadas. Los papeles de trabajo también pueden constituir la información almacenada en cintas, películas u otros medios (diskettes, CD. usb), y puede habilitarse sobre listados, y fotocopias de documentos claves de la organización, sin incurrir a exceso de copiar todo el archivo. Papeles de trabajo en auditoría Papeles de trabajo

, y puede habilitarse sobre listados, y fotocopias de documentos claves de la organización, sin incurrir a exceso de copiar todo el archivo. Papeles de trabajo en auditoría. Papeles de trabajo.")

3

Papeles de trabajo Al preparar el auditor los papeles de trabajo debe evitar acumular exceso de documentación, (Calidad Vs Cantidad), esto se simplifica utilizando marcas de auditoria, es decir, certificando o validando información o actuaciones físicas que se tuvo a la vista, mediante marcas y referenciaspreviamente definidas, tales como: √ Verificado y cruzado contra registros contables. ∑ Sumado % Porcentaje observado. ₫ Totalizado ≈ Cifras verificadas. ∞ Soportes originales vistos. ... entre otras.

, esto se simplifica utilizando marcas de auditoria, es decir, certificando o validando información o actuaciones físicas que se tuvo a la vista, mediante marcas y referenciaspreviamente definidas, tales como: √ Verificado y cruzado contra registros contables. ∑ Sumado. % Porcentaje observado. ₫ Totalizado. ≈ Cifras verificadas. ∞ Soportes originales vistos. ... entre otras.")

4

Papeles de trabajo En los papeles de trabajo se registran:

· La planeación. · La naturaleza, oportunidad y el alcance de los procedimientos de auditoría desarrollados. · Los resultados · Las conclusiones extraídas y las evidencias obtenidas. · Incluyen sólo asuntos importantes que se requieran junto con la conclusión del auditor y los hechos que fueron conocidos por el auditor durante el proceso de auditoría. La NIA ¨Documentación¨ señala que la extensión de los papeles de trabajo es un caso de juicio profesional por lo que es necesario y práctico documentar todos los asuntos importantes que el auditor considere.

5

PAPELES DE TRABAJO: PLAN DE AUDITORIA

NOMBRE DE LA ENTIDAD P.T N° TIPO DE AUDITORIA ELABORÓ: FECHA PROGRAMA DE AUDITORIA : PERIODO: REVISÓ OBJETIVO DE CUMPLIMIENTO OBJETIVO SUSTANTIVO No PROCEDIMIENTO ELABORADO POR REF P.T. 1 PRUEBAS DE CUMPLIMIENTO 2 3 4 5 6 PAPELES DE TRABAJO: PLAN DE AUDITORIA

6

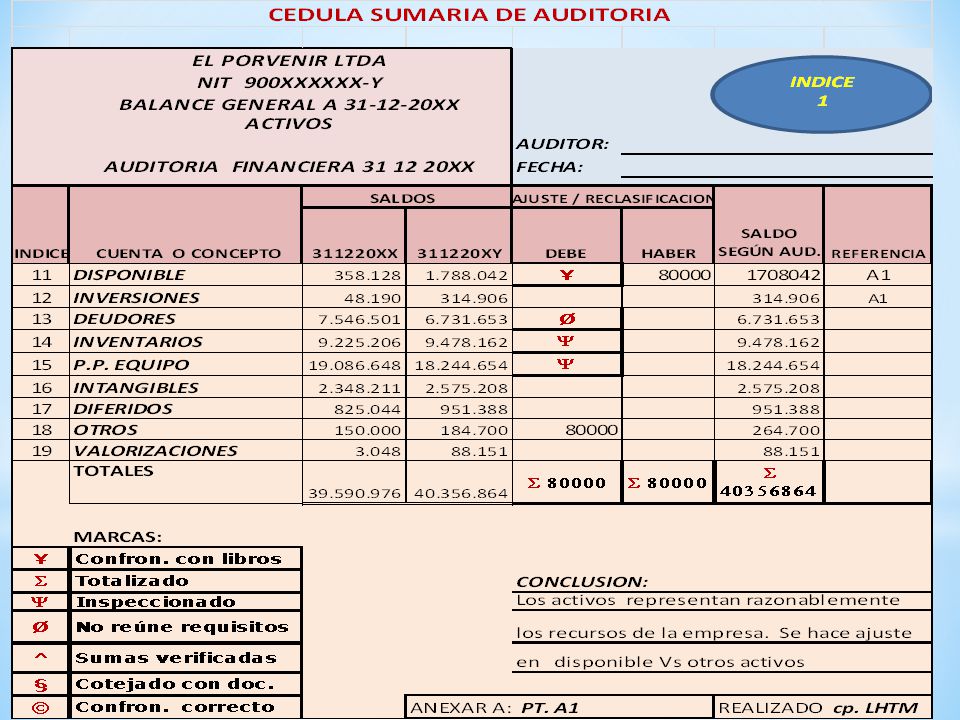

INDICE 1 EL PORVENIR LTDA NIT 900XXXXXX-Y BALANCE GENERAL A 31-12-20XX

CEDULA SUMARIA DE AUDITORIA EL PORVENIR LTDA NIT 900XXXXXX-Y BALANCE GENERAL A XX ACTIVOS DISPONIBLE AUDITOR: AUDITORIA FINANCIERA XX FECHA: SALDOS AJUSTE / RECLASIFICACION INDICE CUENTA O CONCEPTO 311220XX 311220XY DEBE HABER SALDO SEGÚN AUD. REFERENCIA 11 12 13 14 15 16 17 18 19 TOTALES MARCAS: Confron. con libros S Totalizado CONCLUSION: Y Inspeccionado Ø No reúne requisitos ^ Sumas verificadas Cotejado con doc. Confron. correcto ANEXAR A: REALIZADO INDICE 1

7

NOMBRE DE LA ENTIDAD P.T N° TIPO DE AUDITORIA ELABORÓ: FECHA PROGRAMA DE AUDITORIA : DISPONIBLE: CAJA BANCOS PERIODO: REVISÓ OBJETIVO DE CUMPLIMIENTO: No PROCEDIMIENTO ELABORÓ REF P.T. 1 PRUEBAS DE CUMPLIMIENTO 2 Tipo de Transacción: Verificar la entrada del efectivo: 4 Observación de las labores realizadas por los encargados tanto de caja general y las cajas menores, para determinar si cumple con los procedimientos de recibo de efectivo y que su manejo sea acorde con el manejo de políticas de la empresa preestablecidas con anterioridad. 5 Realización de entrevistas con el personal de la Compañía para determinar si concuerdan los procedimientos por ellos descritos en cuanto al efectivo con los determinados en los manuales de funciones y planes de control interno.

8

6 Repetición de los procedimientos de control interno con el fin de determinar si el proceso de manejo de efectivo paso por los controles respectivos que permitan total veracidad y responsabilidad del encargado de manejar las cajas general y menor. 7 Examinar la existencia de documentos que soporten los arqueos diarios de efectivo como un medio de control de las entradas y salidas de este, determinando cumplimiento de normas preestablecidas para su manejo. 8 requisitos de ingresos de personal a las dependencias de tesorería para determinar si se necesitan controles adicionales para dar mayor seguridad al manejo de caja general, o el acceso directo a las oficinas de las personas que manejan cajas menores. 9 Verificación de la elaboración de ajustes a las cuentas de bancos cuando se han recibido las respectivas conciliaciones controlando de esta manera los saldos de las diferentes cuentas. 10 existencia y aplicación de una política de manejo de disponible. 11 Determinar la eficiencia de la política de disponible de la compañía. 12 erificar que los soportes de las cuentas registradas como disponible, se encuentren en orden y de acuerdo a las disposiciones legales. 13 Observar si los abonos en cuenta de los disponible se registran adecuadamente. 14 Revisar que exista un completo análisis del manejo de disponible para identificar fallas y aplicar las correcciones necesarias

9

PROCEDIMIENTO ELABORÓ REF P.T.

NOMBRE DE LA ENTIDAD P.T N° TIPO DE AUDITORIA ELABORÓ: FECHA PROGRAMA DE AUDITORIA : DISPONIBLE: CAJA BANCOS PERIODO: REVISÓ OBJETIVO DE CUMPLIMIENTO: No PROCEDIMIENTO ELABORÓ REF P.T. PRUEBAS SUSTANTIVAS 1 sumar algunas relaciones que presenta la empresa y que pudieran ser incluidas dentro de los papeles de trabajo de Auditoria. 2 Conciliar los auxiliares con los saldos de las cuentas del mayor general. 3 Existencia o suceso, derechos y obligaciones y valuación o asignación, 4 Recuento del efectivo en caja:

10

Confirmación de los saldos bancarios: 7

5 Asegurarse que todos los cheques pendientes de depositarse estén librados a la orden del cliente ya sea en forma directa o a través de endoso. 6 Confirmación de los saldos bancarios: 7 confirmar los saldos en deposito en cuentas bancarias a la fecha del balance general para tal efecto se elabora un modelo de confirmación bancaria, solicitada como parte de las pruebas de saldo en bancos. 8 Revisar o elaborar conciliaciones Bancarias: 9 Examinar los estados bancarios en búsqueda de alteraciones o modificaciones de cifras. 10 estado de cuenta bancario de fecha posterior al cierre, y los cheques pagados en ese intervalo y los avisos de cargos y créditos, se comparan todos los cheques expedidos en el año anterior con el listado de cheques pendientes de pago, según conste en la conciliación de fin de periodo.

11

Realizar revisiones Analíticas: 13

11 Para obtener evidencia respecto a la validez de las transferencias bancarias o comprobar errores o irregularidades se elabora una cédula de los cheques a una fecha cercana al cierre en la fecha del cierre. 12 Realizar revisiones Analíticas: 13 Se deberán comparar los saldos en caja con las expectativas de lo presupuestado y realizar estudios de los informes de variaciones en el presupuesto mensual de efectivo. 14 Presentación en los Estados Financieros y Revelación Suficiente. 15 Realizar investigaciones e inspeccionar documentación para las restricciones de efectivo y gravámenes. 16 Considerar la presentación de estados y revelación con los principios de contabilidad generalmente aceptados

13

PRUEBAS SUSTANTIVAS

14

ARQUEO CHEQUERAS Y TALONARIOS

xyz ARQUEO CHEQUERAS Y TALONARIOS PT N° BANCO CUENTA CHEQUES Nos. CANTIDAD CONSE- CUTIVOS OBSERVACIONES ULTIMO UTILIZ. DESDE HASTA CORRIENTE AHORROS OBSERVACIONES Y CONCLUSIONES:

15

ARQUEO DE CHEQUES PENDIENTES POR ENTREGAR

xyz ARQUEO DE CHEQUES PENDIENTES POR ENTREGAR T.P N° BENEFICIARIO BANCO CHEQUE FECHA VALOR OBSERVACIONES TOTAL NOTA: Los títulos valores fueron devueltos en su totalidad y en las mismas condiciones en que fueron expuestos para arqueo

16

REVISION CONCILIACIONES BANCARIAS Consig. Ptes por registrar

xyx REVISION CONCILIACIONES BANCARIAS Fecha: P/T Auditor: Bancos Saldo Libros Cheques ptes. Cobro Notas DB por contab. Notas CR por contab. Consig. Ptes por registrar Consig. nn tránsito Saldo Extracto Observaciones Totales

Presentaciones similares

>")

Soporta las opiniones y conclusiones expuestas en el informe. 2) Acumulación de conocimiento del cliente 3) Fácil transición en caso de realizar.>")