Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PASIVOS GRAJALES VELÁZQUEZ NAYELI MARTÍNEZ VILORIA CHRISTIAN

MONTES MIRANDA ADOLFO REVELES OVIEDO HANNALI SOTELO RAMIREZ NALLELY

2

PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS

CLASIFICACION DEL PASIVO REGLAS DE VALUACION REGLAS DE PRESERNTACION OBJETIVOS DE LA AUDITORIA PROCEDIMIENTOS DE REVISION ANALITICA PRUEBAS DE CUMPLIMIENTO PRUEBAS SUSTANTIVAS CONFIRMACIONES PAGOS POSTERIORES CICLO OPERATIVO DE CUENTAS POR PAGAR PROGRAMAS DE TRABAJO EXAMEN A LOS RUBROS DEL PASIVO CEDULA SUMARIA HOJA DE TRABAJO SUGERENCIAS

3

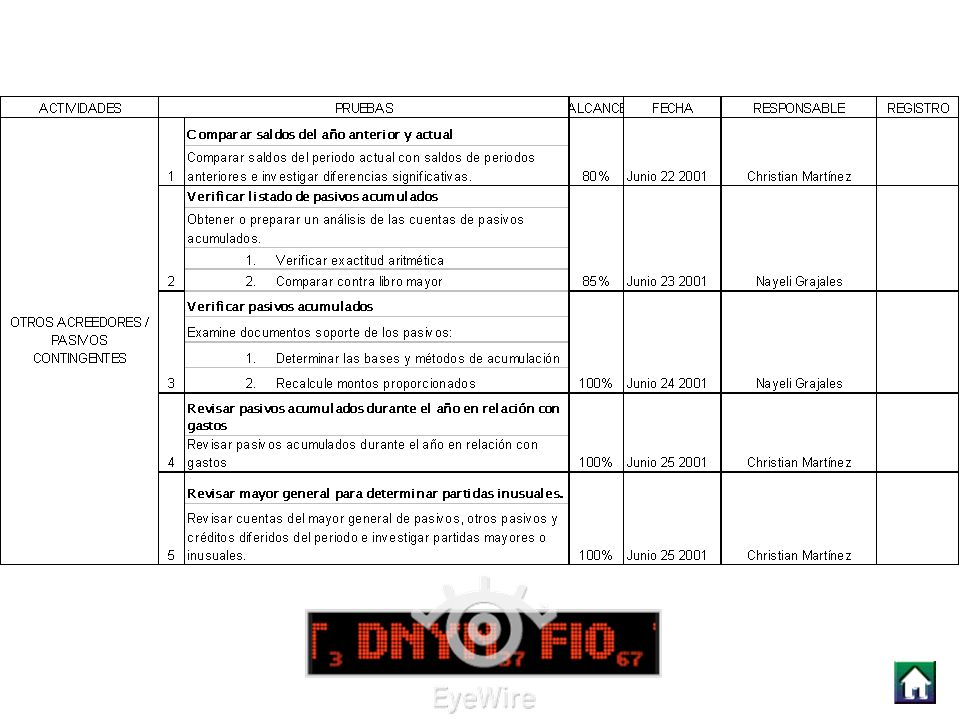

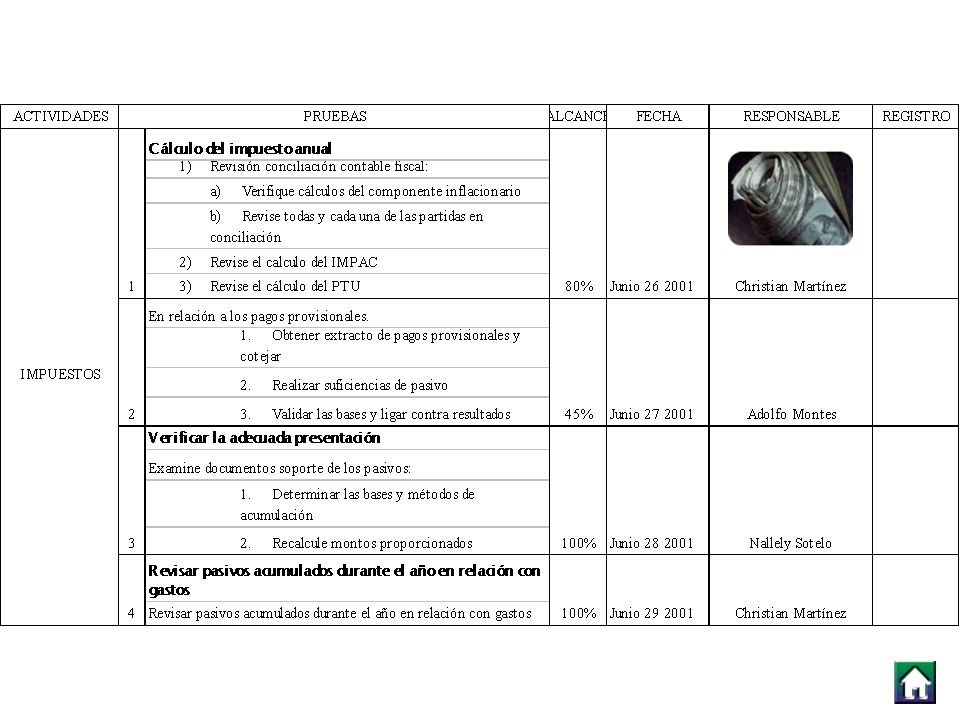

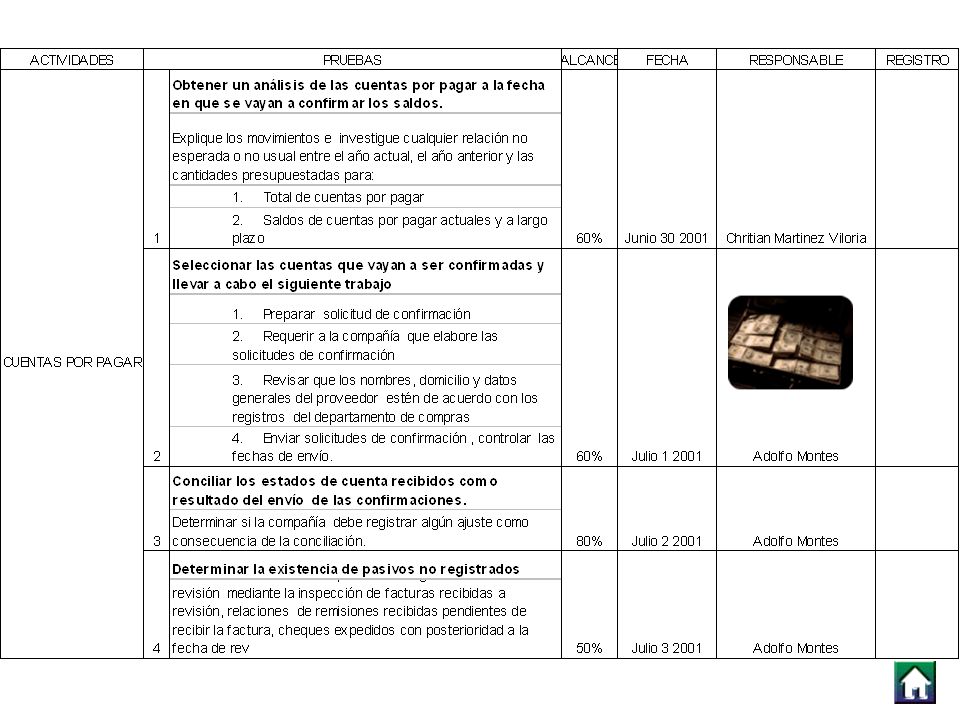

EXAMEN A LOS RUBROS DEL PASIVO

PROVEEDORES ACREEDORES PRESTAMOS BANCARIOS INTERESES POR PAGAR

4

PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS

El pasivo comprende obligaciones presentes provenientes de operaciones o transacciones pasadas, tales como: la adquisición de mercancías o servicios, perdidas o gastos en que se han incurrido, o por la obtención de prestamos para el financiamiento de los bienes que constituyen el activo.

5

Los principales conceptos comprendidos en el pasivo son los siguientes:

[ Adeudos por la adquisición de bienes y servicios, inherentes a las operaciones principales de la empresa, obligaciones derivadas de la compra de mercancías para su venta o procesamiento. [ Cobros anticipados. [ Adeudos provenientes de la adquisición de bienes o servicios para consumo o beneficio de la misma empresa.

6

[ Pasivos provenientes de obligaciones contractuales o impositivas como son sueldos, comisiones, regalías, gratificaciones, impuestos retenibles a cargo de la misma empresa, etc. [ Prestamos de instituciones de crédito, de particulares, de compañías filiales. Ciertos casos de obligaciones provenientes de operaciones bancarias de descuento de documentos.

7

CLASIFICACION DEL PASIVO.

El pasivo se clasifica con su fecha de liquidación o vencimiento, en pasivo a corto plazo y pasivo a largo plazo. El pasivo a corto plazo es aquel cuya liquidación se producirá dentro de un año, en el curso normal de las operaciones. El pasivo a largo plazo esta representado por los adeudos cuyo vencimiento sea posterior a un año.

8

REGLAS DE VALUACIÓN. [ Los pasivos provenientes de obligaciones contractuales o impositivas, comúnmente denominados pasivos acumulados, representan por lo general cargos a los resultados de operación por servicios o por beneficios devengados la fecha del balance. [ La participación de utilidades a los trabajadores correspondientes al periodo terminado en la fecha del balance representa una obligación contractual cuyo costo es aplicable a los resultados del periodo y por consiguiente el pasivo correspondiente debe registrarse a la fecha del balance.

9

[ En el caso de prestamos obtenidos en efectivo, el pasivo deberá registrarse por el importe recibido o utilizado. [ Los pasivos pagaderos en moneda extranjera deberán ser convertidos a moneda nacional al tipo de cambio oficial vigente a la fecha del balance. [ El pasivo por emisión de obligaciones deberá representar el importe a pagar por las obligaciones emitidas, de acuerdo con el valor nominal de los títulos.

10

REGLAS DE PRESENTACIÓN.

Por razón de su pronta o inmediata exigibilidad, el pasivo a corto plazo debe presentarse como el primero de los grupos de pasivo en el balance general. La presentación de los diferentes conceptos del pasivo a corto plazo deberá hacerse tomando en cuenta tanto la agrupación del pasivo de naturaleza semejante como las condiciones de exigibilidad.

11

Presentar por separado los adeudos a favor de proveedores por la adquisición de los bienes o servicios que representan las actividades principales de la empresa. Los saldos deudores de importancia que formen parte de las cuentas por pagar a proveedores, deben reclasificarse como cuentas por cobrar o como inventarios. Los pasivos que representen financiamientos bancarios a corto plazo deberán de presentarse por separado.

12

OBJETIVOS DE AUDITORIA.

Los objetivos de auditoria al llevar a cabo el examen de pasivos son los siguientes: [ Comprobar que todos los pasivos que muestra el balance general son reales y representen obligaciones de la entidad por artículos recibidos. [ Verificar que se incluyan todos los pasivos s cargo de la entidad por los importes que se adeuden a la fecha del balance. [ Comprobar que los pasivos no están garantizados por gravámenes sobre activos u otras garantías colaterales, a menos de que así este indicado. [ Comprobar que los pasivos estén adecuadamente clasificados.

13

PROCEDIMIENTOS DE REVISIÓN ANALÍTICA

[ Análisis de variaciones de un periodo a otro y contra el presupuesto. [ Comprobación del numero de días de crédito con la cifra equivalente del año anterior, con objeto de identificar problemas en el cumplimiento de los vencimientos del pasivo. [ Comparación de una lista de proveedores de un periodo a otro con objeto de identificar si existen cambios importantes.

14

PRUEBAS DE CUMPLIMIENTO.

El Auditor desarrolla pruebas de cumplimiento con objeto de adquirir seguridad razonable de que los procedimientos de control interno contable en los que pretende confiar existen y se aplican eficazmente.

15

PRUEBAS DE CUMPLIMIENTO

[ Segregación de las funciones de autorización, compra, recepción, enajenación, verificación de documentos, registro y pago. [ Autorización a diferentes niveles para contraer pasivos y garantizarlos. [ Uso y control efectivo de ordenes de compra y notas de recepción prenumeradas para todo gasto y compra. [ Revisión de facturas, precios y cálculos y cotejo contra las ordenes de compra y notas de recepción. Determinación del monto de los pasivos por concepto de impuestos

16

PRUEBAS SUSTANTIVAS: Los procedimientos que ayudan al auditor a obtener evidencia suficiente y competente respecto a las aseveraciones de los estados financieros en cuanto a existencia, integridad, valuación, propiedad, presentación y revelación de las obligaciones y deudas contraídas pendientes de liquidar son:

17

CONFIRMACIÓN Obtención de comunicación escrita de instituciones que hayan otorgado créditos, de proveedores, acreedores. Uno de los procedimientos para el examen de efectivo consiste en solicitar de los bancos información con respecto a las cuentas de cheques. En el caso de proveedores es conveniente solicitar los saldos a la misma fecha en la que se practique el inventario físico.

18

PAGOS POSTERIORES Examen de la documentación de los pasivos pagados con posterioridad a la fecha del balance. Con objeto de asegurarse de la existencia y autenticidad de los pasivos así como de la posibilidad de descubrir operaciones registradas en el ejercicio siguiente y que afecten el ejercicio que se esta revisando. El examen de los comprobantes de los pagos en cheques o en efectivo, facturas o recibos que se recuperen al liquidar el pasivo, dan al auditor la seguridad de su existencia real.

19

ESTRUCTURA ORGANIZACIONAL

20

CICLO OPERATIVO DE CUENTAS POR PAGAR

SE SOLICITA EL MATERIAL NECESARIO POR MEDIO DE UNA REQUISICIÓN DE COMPRA REQUISICIÓN DE COMPRA ORDEN AL PROVEEDOR DEPARTAMENTO DE COMPRAS DESPUÉS DE OBTENER LA MEJOR COTIZACIÓN DE PROVEEDORES,SE FORMULA ORDEN DE COMPRA.. COPIAS DE ORDEN DE COMPRA CONTABILIDAD COMPARA FACTURAS CON ORDEN DE COMPRA Y NOTA DE ENTRADA AL ALMACÉN.FORMULA CUENTA POR PAGAR AL PROVEEDOR FACTURA DEL PROVEEDOR NOTAS DE ENTRADA AL ALMACÉN MATERIALES DE LOS PROVEEDORES ALMACÉN CUENTA LOS MATERIALES Y COMPRUEBA LA CALIDAD. FORMULA NOTA DE ENTRADA MATERIALES COLOCADOS EN EL ALMACÉN

24

COMPARACION ENTRE SALDO EN BALANZA Y SALDO AUDITADO

ETAPOL S.A. DE C.V. COMPARACION ENTRE SALDO EN BALANZA Y SALDO AUDITADO PROVEEDORES NACIONALES

25

COMPARACION ENTRE SALDO EN BALANZA Y SALDO AUDITADO

ETAPOL S.A. DE C.V. COMPARACION ENTRE SALDO EN BALANZA Y SALDO AUDITADO PROVEEDORES EXTRANJEROS

26

CEDULA ANALITICA PROVEEDORES

ETAPOL S.A. DE C.V. CEDULA ANALITICA PROVEEDORES

27

COMPARACION ENTRE SALDO EN BALANZA Y SALDO AUDITADO

ETAPOL S.A. DE C.V. COMPARACION ENTRE SALDO EN BALANZA Y SALDO AUDITADO ACREEDORES

28

CEDULA ANALITICA ACREEDORES

BB1 ETAPOL S.A. DE C.V. CEDULA ANALITICA ACREEDORES

29

COMPARACION ENTRE SALDO EN BALANZA Y SALDO AUDITADO

ETAPOL S.A. DE C.V. COMPARACION ENTRE SALDO EN BALANZA Y SALDO AUDITADO PRESTAMOS BANCARIOS

30

CEDULA ANALITICA PRESTAMOS BANCARIOS

ETAPOL S.A. DE C.V. CEDULA ANALITICA PRESTAMOS BANCARIOS CC1

31

COMPARACION ENTRE SALDO EN BALANZA Y SALDO AUDITADO

ETAPOL S.A. DE C.V. COMPARACION ENTRE SALDO EN BALANZA Y SALDO AUDITADO INTERESES POR PAGAR

32

CEDULA ANALITICA INTERESES POR PAGAR

DD1 ETAPOL S.A. DE C.V. CEDULA ANALITICA INTERESES POR PAGAR

33

CÉDULA SUAMRIA

34

HOJA DE TRABAJO

35

1. -Existe una persona específica para autorizar y realizar compras

1.-Existe una persona específica para autorizar y realizar compras? -NO -desviacion en el control interno. 2.-Se lleva un control de los saldos de las cuentas de proveedores y acreedores. -NO 3.-Se clasifica de a cuerdo a PCGA el pasivo -No 4.-Existen niveles de aprobación y autorización de las facturas de pago establecidas . -SI 5.- Se recibe confirmación por parte de los proveedores una vez que han recibido su pago? -SI

36

“Gracias por nada”

Presentaciones similares