Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CONCILIACION BANCARIA

UNIVERSIDAD CENTROAMERICANA (UCA) CONCILIACION BANCARIA FACILITADOR: Héctor Exequiel González

CONCILIACION BANCARIA. FACILITADOR: Héctor Exequiel González.")

2

EL EFECTIVO

3

EL EFECTIVO “Se entiende por Efectivo la moneda de curso legal, es decir, emitida por el Estado y de obligatoria aceptación dentro del Territorio Nacional, así como los depósitos a la vista destinados al pago de operaciones y obligaciones de la empresa”.

4

Partidas que Integran el Efectivo

Dinero en efectivo en Moneda Nacional. Monedas extranjeras. Giros Postales, Telegráficos o bancarios. Depósitos en cuentas corrientes y de ahorro. Oro en Barra y/o Amonedado. Cheques de Gerencia, de Viajeros. Cheques Devueltos por Errores de Forma. Cheques emitidos pendientes por entregar a sus beneficiarios.

5

Clasificación Caja. Fondos Fijos/Caja Chica. Bancos. Depósitos a plazo Fijo. Otros conceptos equivalentes de efectivo.

6

La Cuenta “Caja” “Es aquella que se encarga de registrar todo el efectivo que ingresa a la empresa bien sea en monedas, billetes o cheques, dándosele un cargo, y es abonada para registrar la salida de esos ingresos cuando son depositados en el banco o cuando se cancela una factura”.

7

Entradas de efectivos Salidas de Efectivos

La Cuenta “Caja” Esta conformada por el efectivo que se recibe o desembolsa con fines específicos y predeterminados. Entradas de efectivos Salidas de Efectivos Ventas al contado Egresos varios Abonos de clientes Depósitos al banco. Otros. Se caracteriza por tener un monto variable y su saldo es deudor.

8

La Cuenta “Banco” El nombre de la cuenta “Banco” representa la institución en la cual tenemos nuestro dinero depositado y donde se encuentra disponible en el momento que lo necesitamos. Estas cuentas pueden ser: * Cuenta de Ahorro. * Cuenta Corriente.

9

La Cuenta “Banco” Es el monto disponible en las cuentas corrientes u otras modalidades de depósitos a la vista de una entidad financiera, mismas que están sujetas a un proceso denominado conciliación bancaria. Los movimientos mas comunes que afectan a la cuenta bancaria Cheque recibidos y emitidos. Depósitos efectuados por la empresa y recibidos en el banco de clientes. Notas de debito. Notas de crédito

10

Estados de cuenta bancarios

Muestra el saldo bancario inicial, los depósitos realizados, los cheques pagados, otros débitos y créditos en el mes y el saldo bancario final. Estado de cuenta bancario 9 9 90 90

11

9 9 90 90

12

Conciliación del estado de cuenta bancario

Explica la diferencia entre el efectivo reportado en el estado de cuenta bancario y el saldo de efectivo en los registros bancarios del depositante. Proporciona información para conciliar asientos de diario. 9 9 90 90

13

Conciliación Bancaria

Es el estado que prepara la Empresa, a fin de cada mes, para comparar los saldos de la cuenta de Banco, que la empresa utiliza para anotar cada una de las transacciones relacionadas a esta cuenta, con los saldos de las cuentas que periódicamente el Banco envía a la Empresa.

14

LA CONCILIACION BANCARIA

El objetivo principal de la conciliación bancaria es el de identificar los valores que representan diferencias entre el Saldo que muestra el banco, y lo que aparece anotado o registrado en la contabilidad de la empresa, en la cuenta de mayor del banco o en el Libro Auxiliar de banco a una fecha determinada. Además le permite encontrar faltantes sin justificar que pueden tener su explicación en malos manejos de los recursos, robos, malversación, etc.

15

Partidas de Conciliación Bancaria

Son las distintas razones por las cuales no concuerdan el saldo de efectivo del estado de cuenta bancario, con el saldo que aparecen en los libros de la empresa. La discrepancia puede deberse a las siguientes razones: Razones de tiempo. Falta de información. Errores

16

LA CONCILIACION BANCARIA

Las diferencias más comunes que vamos a encontrar en los reportes del banco y el registro contable son: Cheques girados y no cobrados, es decir, a la fecha de la conciliación no han sido presentados para su pago. Depósitos realizados por la empresa que no aparecen registrados en el banco, por diversas causas entre la más común, fechas de corte. Gastos cargados en la cuenta corriente que la empresa desconoce.

17

Tipos de conciliación bancaria

Existen dos tipos básicos de conciliación bancaria: a. Método de Conciliación aritmética b. Método de Conciliación de saldos disponibles

18

Método de Conciliación Aritmética:

Se caracteriza por la presentación de la información en forma vertical, cuyo objetivo es examinar los registros llevados por la empresa y de esta manera determinar si no existen faltantes o diferencias sin justificación.

19

Metodo de Conciliación Aritmética:

Este método parte del saldo del libro de banco de la empresa o bien del saldo según el estado de Cuenta del Banco. Posteriormente procede aumentarlo y/o disminuir el saldo con el valor de las partidas de conciliación encontradas, incluyendo errores, hasta llegar a obtener el saldo presentado por el estado de cuenta bancaria o en el libro de la empresa.

20

Conciliación del estado de cuenta bancario

Saldo según el banco Saldo según el depositante + Depósitos del banco (notas de crédito) + Depósitos en tránsito - Cargo por servicio - Cheques sin fondos - Cheques pendientes ± Errores del banco ± Errores en libros = Saldo ajustado = Saldo ajustado 10 10 91 91

+ Depósitos en tránsito. - Cargo por servicio. - Cheques sin fondos. - Cheques pendientes. ± Errores del banco. ± Errores en libros. = Saldo ajustado. = Saldo ajustado")

21

Metodo de Conciliación Aritmética:

Si en el procedimiento no se logra obtener el saldo del estado de cuenta bancario, aún tomando en cuenta todas las partidas de conciliación encontradas, significará que se está dando un mal manejo de estos recursos.

22

PROCESO DE LA CONCILIACION BANCARIA

Se detalla el valor del saldo de libro de banco de la empresa. Se suma: El valor total de los cheques flotantes El valor total de las notas de créditos recibidas y no registradas por la empresa (cobros realizados por el banco a favor de la empresa, beneficios otorgados a la empresa por el banco) Se le resta: El valor total de los depósitos en tránsito El valor total de las notas de débito recibidas y no registradas por la empresa (cargos por cheques sin fondos, cobro de chequeras) Se le suma: La diferencia de errores cometidos por el banco: Diferencia por haber registrado de menos en el valor de un cheque librado por la empresa. Diferencia por haber registrado de más en el valor de un depósito realizado por la empresa. Se le resta: La diferencia de errores cometidos por el banco: Diferencia por haber registrado de más en el valor de un cheque librado por la empresa Diferencia por haber registrado de menos en el valor de un depósito realizado por la empresa.

Se le resta: El valor total de los depósitos en tránsito. El valor total de las notas de débito recibidas y no registradas por la empresa (cargos por cheques sin fondos, cobro de chequeras) Se le suma: La diferencia de errores cometidos por el banco: Diferencia por haber registrado de menos en el valor de un cheque librado por la empresa. Diferencia por haber registrado de más en el valor de un depósito realizado por la empresa. Se le resta: La diferencia de errores cometidos por el banco: Diferencia por haber registrado de más en el valor de un cheque librado por la empresa. Diferencia por haber registrado de menos en el valor de un depósito realizado por la empresa.")

23

Conciliación de Saldos Disponibles

En este tipo de conciliación la empresa examina tanto los saldos de la empresa como los saldos del Estado de Cuenta que envía el banco, de esta manera puede determinar el importe de los saldos disponibles. SALDO LIBRO DE BANCO Se le suma: Las notas de créditos enviadas (cobros realizados por el banco) Se le resta: Las notas de débito recibidas: cheques sin fondos, pago de documentos, intereses pagados por documentos, servicios bancarios, etc. Se le suma: La diferencia por errores: Anotaciones de menos en el valor de los depósitos hechos por la empresa. Anotaciones de más en el valor de un cheque librado. Se le resta: La diferencia por errores Anotaciones de menos en el valor de un cheque. Anotaciones de más en el valor de un depósito. SALDO DE ESTADO DE CUENTA DEL BANCO Los depósitos en tránsito Los cheques flotantes Se le suma: Las diferencias por errores: Anotaciones de menos en el valor de un depósito. Se le resta: Las diferencias por errores: Anotaciones de menos en el valor de un cheque pagado Saldo conciliado según libro de banco Saldo conciliado según estado de cuenta

Se le resta: Las notas de débito recibidas: cheques sin fondos, pago de documentos, intereses pagados por documentos, servicios bancarios, etc. Se le suma: La diferencia por errores: Anotaciones de menos en el valor de los depósitos hechos por la empresa. Anotaciones de más en el valor de un cheque librado. Se le resta: La diferencia por errores. Anotaciones de menos en el valor de un cheque. Anotaciones de más en el valor de un depósito. SALDO DE ESTADO DE CUENTA DEL BANCO. Los depósitos en tránsito. Los cheques flotantes. Se le suma: Las diferencias por errores: Anotaciones de menos en el valor de un depósito. Se le resta: Las diferencias por errores: Anotaciones de menos en el valor de un cheque pagado. Saldo conciliado según libro de banco. Saldo conciliado según estado de cuenta.")

24

Conciliación del estado de cuenta bancario

Todas las partidas de conciliación del lado del libro requieren un asiento de ajuste en la cuenta efectivo. Saldo según el depositante + Depósitos del banco (notas de crédito) - Cargo por servicio - Cheques sin fondos ± Errores en libros = Saldo ajustado 10 10 91 91

- Cargo por servicio. - Cheques sin fondos. ± Errores en libros. = Saldo ajustado")

25

Ejemplo de conciliación de un estado de cuenta bancario

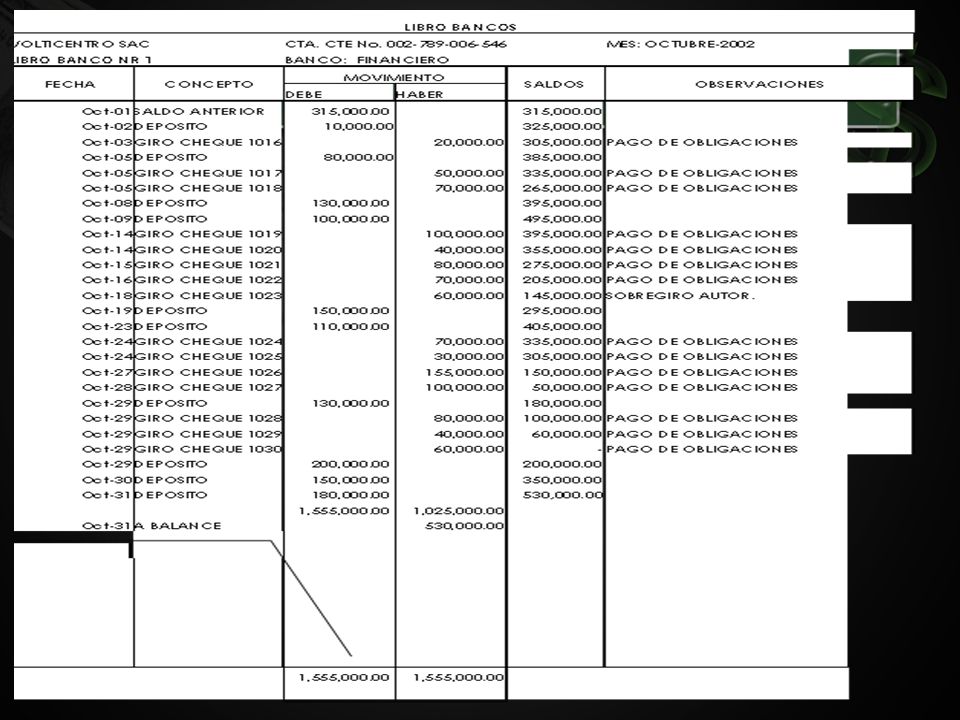

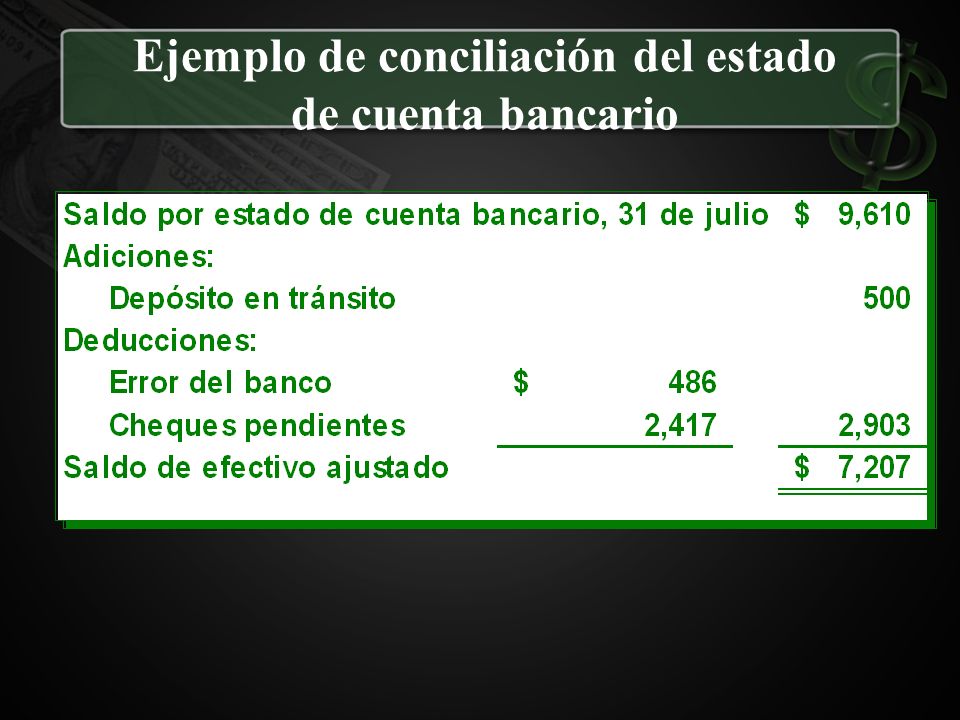

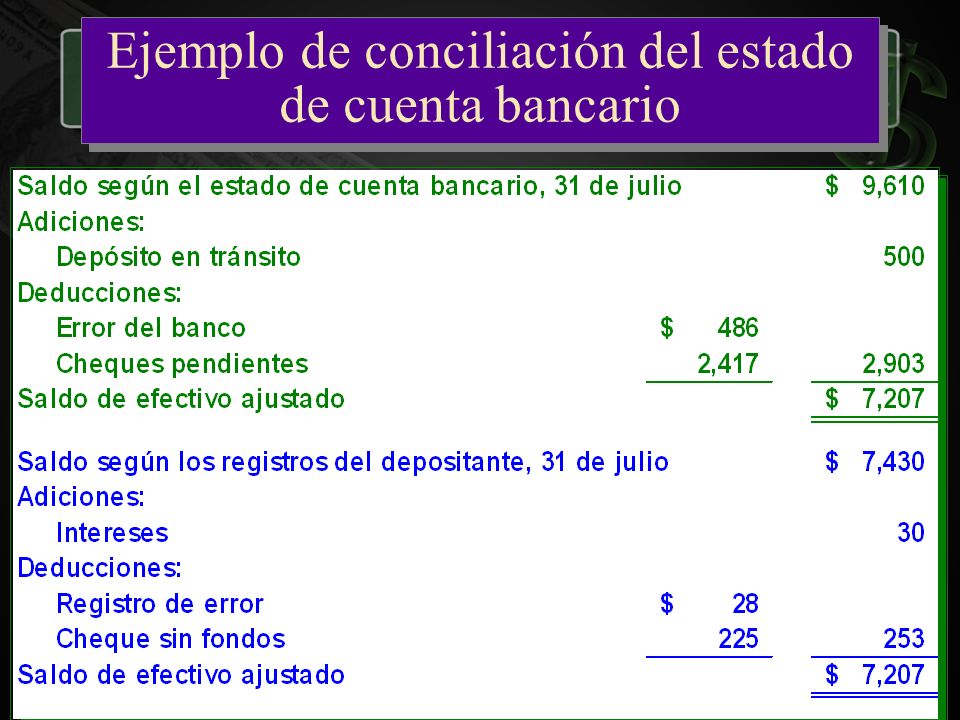

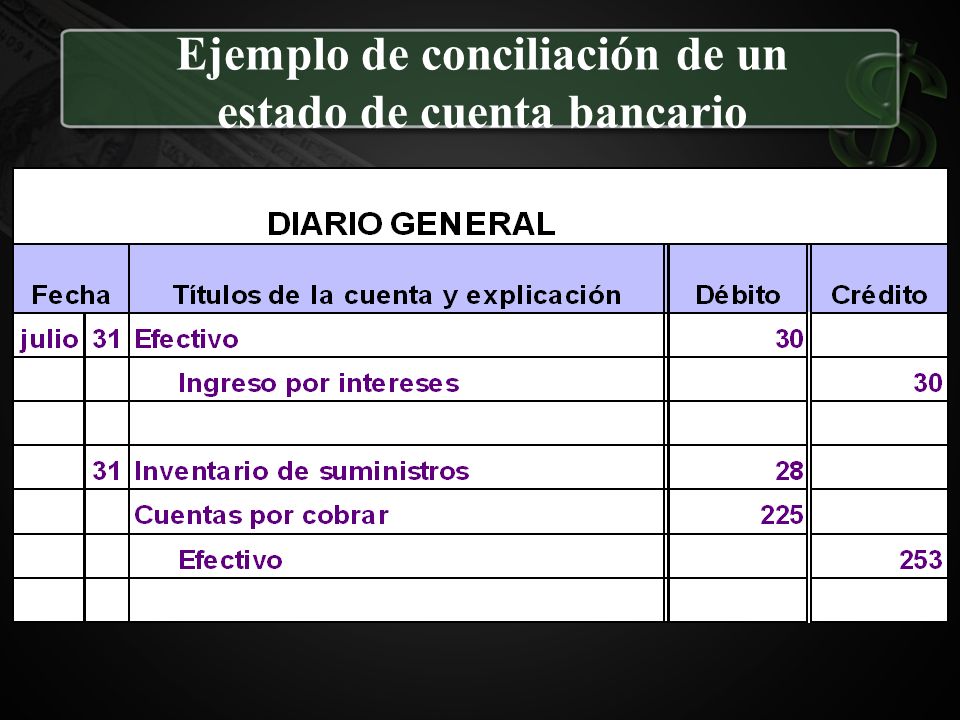

Prepare una conciliación bancaria del 31 de Agosto y los asientos de diario resultantes para González S.A. El estado de cuenta bancario del 31 de julio indicó un saldo de efectivo de $ 9,610, mientras que la cuenta efectivo del mayor en esa fecha muestra un saldo de $7,430. En la siguiente página se muestra información necesaria para la conciliación. 14 14 95 95

26

Los cheques pendientes ascendieron a $2,417.

Un cheque por $500 enviado por correo al banco para su depósito, no había llegado al banco en la fecha de la conciliación. El banco devolvió un cheque del cliente de $225 por fondos insuficientes, el cual fue recibido como pago de una cuenta por cobrar. El estado de cuenta bancario mostró $30 por intereses ganados en el saldo bancario del mes de julio. El cheque 781 por $268 para suministros fue abonado por el banco, pero fue erróneamente registrado en nuestros libros como por $240. Un depósito de $486 realizado por González S.A. fue erróneamente acreditado a nuestra cuenta por el banco. 15 15 96 96

27

Ejemplo de conciliación del estado de cuenta bancario

16 16 97 97

28

Ejemplo de conciliación del estado de cuenta bancario

17 17 98 98

29

Ejemplo de conciliación de un estado de cuenta bancario

18 18 99 99

30

Fin de Conciliación Bancaria

100 100

Presentaciones similares

>")

tiene como objetivo establecer las normas de valuación, presentación y revelación de las partidas.>")