Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PROGRAMAS DE AUDITORIA

Fca. Almanza Valeria Moreno

2

CONTENIDO OBJETIVOS DE AUDITORIA ESPECÍFICOS PROCEDIMIENTOS A APLICAR

OPORTUNIDAD DE LOS PROCEDIMIENTOS PROGRAMAS ESTÁNDAR DE AUDITORIA PAPELES DE TRABAJO A UTILIZAR PERSONAL DE AUDITORIA PROCEDIMIENTOS A APLICAR

3

OBJETIVOS DE AUDITORIA ESPECÍFICOS

Es el examen objetivo de la finalidad de expresar una opinión profesional sobre la confiabilidad de los estudios financieros si estos presentan razonablemente la situación financiera de una empresa, así como los resultados de sus operaciones del periodo examinado. Planear el trabajo de auditoria es decidir previamente que procedimientos de auditoria se van a emplear, de acuerdo a la entidad, implica cuando es el caso la designación del personal que va a trabajar en la revisión de la entidad.

4

PROCEDIMIENTOS A APLICAR

Como se menciona en la unidad I los procedimientos de auditoria son el conjunto de técnicas de investigación aplicables a una partida o a un grupo de hechos resultantes del Estado de Financieros sujetos a Examen. Mediante los cuales el contador publico en su calidad de auditor emite una opinión. Es por esta razón que la auditoria decide que procedimientos aplicara previamente estudiando las posibilidades de la entidad en cuanto a su capacidad de sus operaciones.

5

OPORTUNIDAD DE LOS PROCEDIMIENTOS

Generalmente el trabajo de auditoria se realiza en dos épocas definidas durante los dos últimos meses del ejercicio a examinar, es decir noviembre y diciembre que se llamaría auditoria Preliminar y los días siguientes inmediatos siguientes al cierre del ejercicio a lo que se nombra auditoria final. Es así que se decide cual es la mejor época de realizar los procedimientos determinados por el criterio del auditor. Hemos de recordar que la oportunidad de los procedimientos de auditoria se establece en la época en que se cree es oportuno inicia una revisión.

6

PROGRAMAS ESTÁNDAR DE AUDITORIA

Existen dos clases de programas de trabajo el estándar y el específico donde: El programa estándar es aquel que se formula aprovechando las características mas generales de las cuentas y que se conservan iguales en varías empresas lo que implica que puede ser aplicable en términos generales en cualquier entidad modificándolo en el caso que lo requiera o adecuándolo a cada empresa que sea aplicable. También se preparan programas Estándar para comercios o industrias con características similares donde la variación de los procedimientos es de un rango muy pequeño como ejemplo: Programa Estándar para instituciones crediticias, Bancarias Programa para industrias mineras Programa para entidades de Salud.

7

VENTAJAS DE LA PLANEACION DE LA AUDITORIA

Por un lado planear la Auditoria es de carácter obligatorio para el auditor por que es una norma de auditoria, relativa a la ejecución del trabajo sin embargo esta planeación trae ventajas importantes haciendo necesario el programa de auditoria. Por ejemplo: 1. Facilita determinar el tiempo estimado del trabajo de auditoria, así como la conclusión de la auditoria, y el dar una fecha probable de la entrega del dictamen. 2. Ayuda a atender los problemas más importantes mediante el estudio inmediato. 3. muestra el trabajo por realizar y el que ya se ha concluido 4. Evita la duplicidad de labores 5. señala las acciones a tomadas ya que evita dudas con respecto a que acción tomar. 6. Permite delegar funciones y coordinarlo, en cuanto a los auditores de mayor experiencia. 7. Da una seguridad ya que muestra por escrito, el trabajo a realizar y no solo tener en cuenta lo que se va hacer, confiando en la memoria

8

PAPELES DE TRABAJO A UTILIZAR

El auditor debe preparar y mantener los papeles de trabajo, cuya información y contenido deben ser diseñados acorde con las circunstancias particulares de la auditoria que realiza. La información contenida en los papeles de trabajo constituye la principal constancia del trabajo realizado por el auditor y las conclusiones a que ha llegado en lo concerniente a hechos significativos. Ejemplos de papeles de trabajo: los programas de auditoria análisis, memorandos, cartas de confirmación certificación del cliente, extractos de los documentos de la compañía, y cédulas o comentarios preparados u obtenidos por el auditor

9

PERSONAL DE AUDITORIA El personal de auditoria debe ser el ideal para cada organización auditada, ya sea para determinar quien se encargara de la auditoria así como quienes fungirán como auxiliares del trabajo de auditoria, sin olvidar que por ética no se puede sobre parar los limites que establecieron en la carta propuesta de honorarios ya convenida con el entidad Ejemplo: Director o Subdirector Designará al Supervisor, Jefe de Equipo y Auditores necesarios para que realicen el trabajo en la entidad objeto de examen. Director o Subdirector Emitirá una Orden de Trabajo numerada correlativamente; en original y las copias que sean necesarias; el original para el Jefe de Equipo y copias para el Supervisor, auditores y archivo.

10

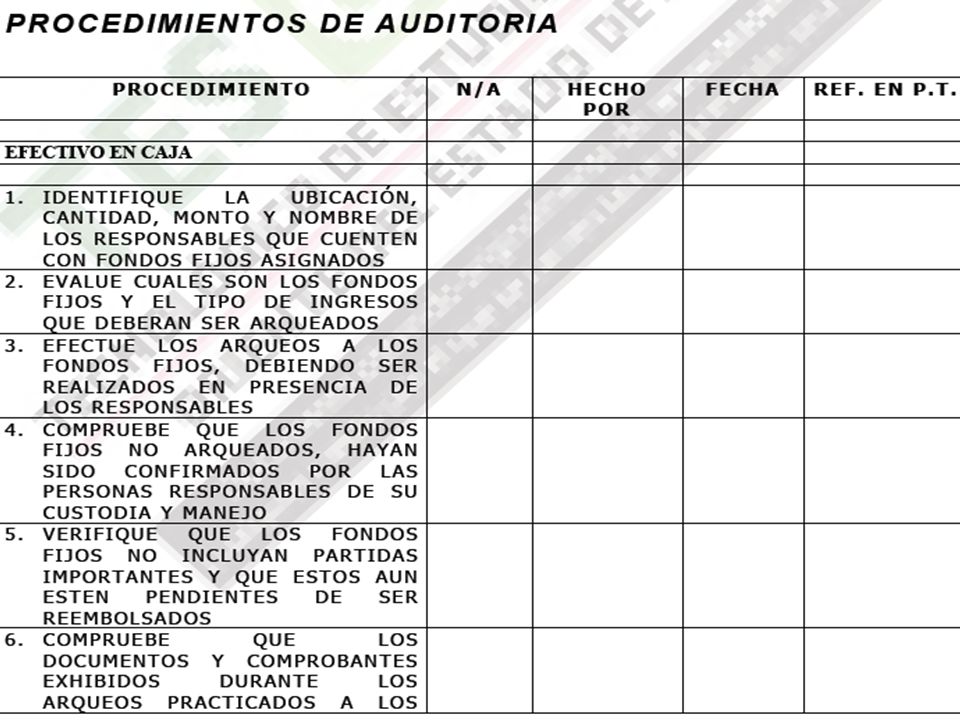

EJEMPLO DE UN PROGRAMA ESTANDAR DE AUDITORIA

PROGRAMA DE AUDITORIA DE EFECTIVO E INVERSIONES TEMPORALES CLIENTE: _________________________________________________________ FECHA DE LA AUDITORIA: _______________________________________________________ OBJETIVOS DE LA AUDITORIA 1. Comprobar la existencia del efectivo y las inversiones temporales y que en el balance general se incluyan todos los fondos propiedad de la empresa 2. Verificar su correcta valuación de conformidad con los principios de contabilidad generalmente aceptados 3. Determinar su disponibilidad inmediata o restricciones 4. Comprobar el correcto registro de los rendimientos de las inversiones en el periodo correspondiente 5. Comprobar su adecuada presentación en el balance general y la revelación de restricciones, existencias de metales preciosos amonedados y el efectivo e inversiones temporales denominados en moneda extranjera Control interno 1. Aprobación y existencia por parte de la administración de la empresa de las f irmas autorizadas para girar contra las cuentas bancarias y para las adquisiciones, venta y gravámenes de los valores 2. Existencia de controles adecuados sobre las entradas y salidas de efectivo 3. Deposito integro e inmediato de la cobranza 4. Segregación adecuada de funciones de autorización, adquisición y venta, custodia, cobranza, tesorería, registro de operaciones y cobro de rendimientos 5. Af ianzamiento de las personas que manejan fondos y valores 6. Valuación periódica de las inversiones 7. Existencia de registros para identif icar los valores y sus rendimientos

12

Click to edit company slogan .

Gracias! Click to edit company slogan .

Presentaciones similares

tiene como objetivo establecer las normas de valuación, presentación y revelación de las partidas.>")