Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ANALISIS DE COSTOS Docente: CPC GEORGINA LAURA ARRATIA

2

INTRODUCCION La contabilidad de costos es un sistema de información que permite predeterminar, registrar, acumular, distribuir, controlar, analizar, interpretar e informar de los costos de producción, distribución, administración y financiamiento. Se relaciona con la acumulación, análisis e interpretación de los costos de adquisición, producción, distribución, administración y financiamiento, para el uso interno de los directivos de la empresa para el desarrollo de las funciones de planeación, control y toma de decisiones

3

DEFINICION DE COSTO “Es el valor monetario de los recursos que se entregan o prometen entregar, a cambio de bienes o servicios que se adquieren.” GARCÍA COLÍN, Contabilidad de costos “Son la suma de esfuerzos y recursos que se han invertido para producir algo.” DEL RIO GONZALEZ, Costos I “Es el conjunto de pagos, obligaciones contraídas, consumos, depreciaciones, amortizaciones y aplicaciones atribuibles a un periodo determinado, relacionadas con las funciones de producción, distribución, administración y financiamiento.” ORTEGA PÉREZ DE LEÓN, Contabilidad de costos

4

DEFINICION DE GASTO “Comprende todos los costos expirados que pueden deducirse de los ingresos. En un sentido más limitado, la palabra gasto se refiere a gastos de operación, de ventas o administrativos, a intereses y a impuestos.” JAMES A. CASHIN, Contabilidad de costos

6

LA CONTABILIDAD DE COSTOS

Definición de Contabilidad de Costos Es una parte de la Contabilidad General que analiza, registra y estudia las diferentes funciones que intervienen en la Transformación de la Materia Prima en un Producto Terminado. Esta se considera en todo el mundo como base fundamental para implementar cualquier tipo de negocio, es de suponer que no solamente sirve para aplicar a la Industria de Transformación de Materias Primas, sino también, en otras ramas de la Industria y en el Comercio.

7

FINALIDAD DE LA CONTABILIDAD DE COSTOS

Tiene por finalidad determinar los costos de producción y también los costos unitarios como base importante para poder fijar los precios de venta. Podemos manifestar que los fines de la contabilidad de costos son: Proporcionar información periódica, oportuna y fehaciente Determinar el costo unitario de los bienes producidos, estableciendo políticas de precios. Permite realizar comparaciones de un periodo y otro periodo y determinar un adecuado uso de los elementos del costo.

8

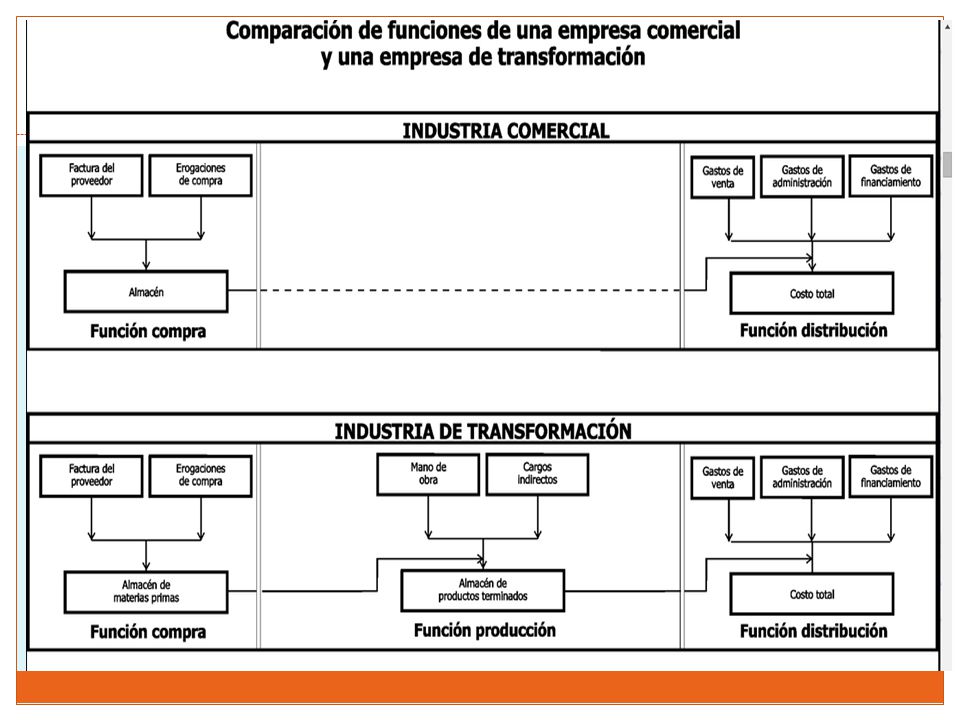

RELACION DE LACONTABILIDAD COMERCIAL CON LA INDUSTRIAL

Permite planificar el margen de utilidad dentro de la empresa en función del capital invertido, determinando un volumen optimo de producción. RELACION DE LACONTABILIDAD COMERCIAL CON LA INDUSTRIAL Mientras que la Contabilidad Comercial tiene como función la compra y la venta, La Contabilidad industrial tiene como función la transformación de la materia prima en un producto elaborado, determinando los costos de producción y los costos unitarios del producto que se elabora.

9

APLICACION DE LA CONTABILIDAD DE COSTOS

De esto se desprende que en una Contabilidad de Costos se conjuga tanto la parte comercial, como la parte Industrial. APLICACION DE LA CONTABILIDAD DE COSTOS La Contabilidad de Costos se aplica en los siguientes campos: En la Industria Extractivas. Industrias de Transformación Comercio Empresas financieras Empresas prestadoras de servicios

10

CONCLUSION Contabilidad de Costos

• Permite medir la gestión de cada responsable. • Determina de los costos unitarios por productos. • Determina los costos de los productos vendidos y su margen de contribución. • Determina los costos de las actividades que realiza la empresa. • Facilita la toma de decisiones.

11

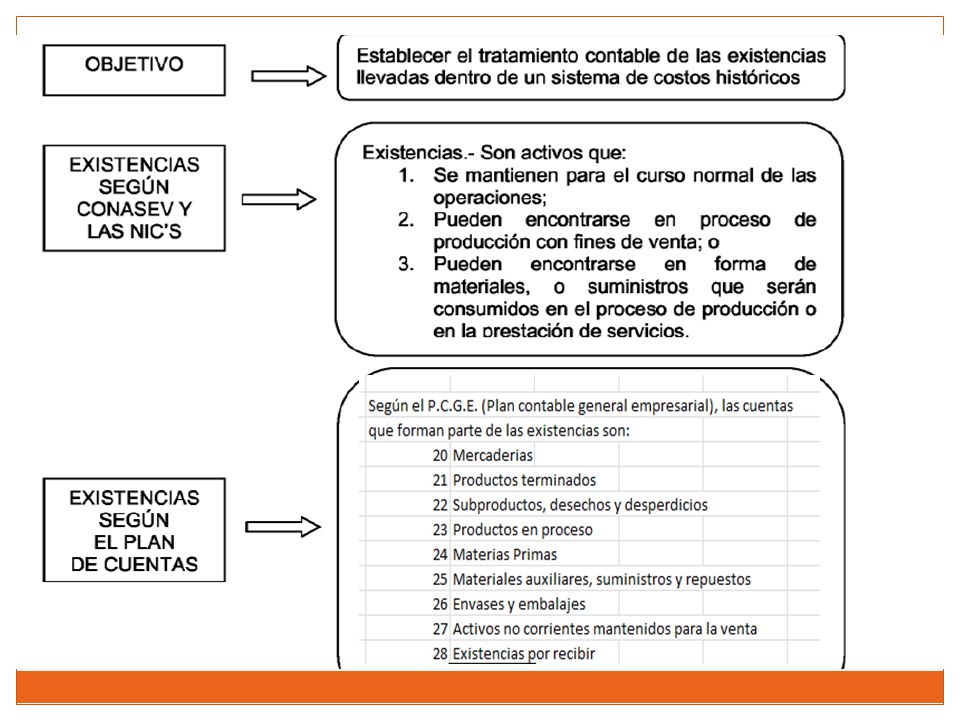

INVENTARIOS – NIC 2 SEGÚN LA NIC 2: Inventarios son activos:

Poseídos para ser vendidos en el curso normal de la operación; En proceso de producción con vistas a esa venta; En forma de materiales o suministros, para ser consumidos en el proceso de producción, o en la prestación de servicios. Inventarios para un prestador de servicios: Costo de servicios para los que la entidad aún no haya reconocido el ingreso de operación correspondiente.

12

En las empresas comerciales se aplica la Contabilidad General únicamente, sin embargo podemos establecer ciertas diferencias que son las siguientes: En las empresas comerciales se presenta el siguiente flujo: • Se COMPRA artículos terminados (mercaderias) • Se ALMACENAN • Se VENDEN • La venta de mercaderías genera ingresos y beneficios El flujo en las empresas industriales es el siguiente: . Se compran materias primas o materiales • SE ALMACENAN • SE ingresan al proceso productivo, se transforma.. • Se ingresan al Almacén de productos terminados • Se VENDEN • La venta genera ingresos y beneficios Se debe determinar un COSTO DE ADQUISICION Y PRODUCCIÓN en base a la normatividad contable. hay que tener en cuenta que éste precio será diferente al precio en que se vendan.

13

PARTIDAS QUE SE CONSIDERAN COMO EXISTENCIAS o INVENTARIOS

Las Partidas que se consideran como existencias o inventarios comprenden los bienes comprados que se mantienen para su reventa, por ejemplo, las mercaderías adquiridas por un vendedor minorista. Las existencias también incluyen los bienes terminados o los que se encuentran en proceso de producción por la empresa, así como, los materiales y suministros para ser usados en el proceso de producción. Estas partidas están conformadas por las cuentas del elemento 2 en el P.C.G.E.

15

COSTOS DE COMPRA O ADQUISICIÓN

MEDICIÓN O VALUACIÓN DE INVENTARIOS COSTOS DE COMPRA O ADQUISICIÓN El costo de compra o adquisición de las existencias comprende: a) el precio (valor) de venta, b) los derechos (aranceles) de importación y otros impuestos (que no sean recuperables por la empresa de las autoridades fiscales), c) los costos de transporte, manipuleo y los otros costos directamente atribuibles a la compra o adquisición de productos terminados, materiales y servicios. Los descuentos comerciales, rebajas y otras partidas similares son deducidos al determinar el costo de compra o adquisición.

el precio (valor) de venta, b) los derechos (aranceles) de importación y otros impuestos (que no sean recuperables por la empresa de las autoridades fiscales), c) los costos de transporte, manipuleo y los otros costos directamente atribuibles a la compra o adquisición de productos terminados, materiales y servicios. Los descuentos comerciales, rebajas y otras partidas similares son deducidos al determinar el costo de compra o adquisición.")

16

Definición Valor Neto Realizable (VNR)

Precio Estimado de Venta en el curso normal de las operaciones. MENOS costos estimados para terminar su producción. MENOS costos estimados para llevar a cabo la venta. VNR se refiere al importe neto que la entidad espera obtener por la venta de inventarios en el curso normal de la operación. Es un valor específico para la entidad.

17

Definición Valor Razonable Es el importe por el cual puede ser intercambiado un activo, o cancelado un pasivo, entre un comprador y un vendedor interesados y debidamente informados, que realizan una transacción libre. El valor razonable refleja el importe por el cual este mismo inventario podría ser intercambiado en el mercado, entre compradores y vendedores interesados y debidamente informados. No es un valor específico para la entidad.

18

Costos de transformación

Comprende: Costos directamente relacionados con las unidades producidas: ej. mano de obra directa Parte calculada de costos indirectos variables o fijos incurridos para transformar materias primas en productos terminados

19

Costos indirectos FIJOSijos:

Permanecen relativamente constantes con independencia del volumen de producción ej., amortización y mantenimiento de edificios y equipos de la fábrica; gestión y administración de la planta Variables: Varían directamente o casi directamente con el volumen de producción ej. materiales y mano de obra indirecta

20

Otros costos Se incluyen costos indirectos no derivados de la producción Si son necesarios para dar su condición y ubicación actuales Costos de diseño para clientes específicos

21

Prestador de servicios

Inventarios (SUMINISTROS) a costo de producción: incluyendo Mano de obra y costos del personal directamente involucrados Personal de supervisión Otros costos indirectos atribuibles No incluye Gastos de venta y administración Margen de utilidad

a costo de producción: incluyendo. Mano de obra y costos del personal directamente involucrados. Personal de supervisión. Otros costos indirectos atribuibles. No incluye. Gastos de venta y administración. Margen de utilidad.")

22

Prestador de servicios

Se acumulan hasta esperar que devengue el ingreso Luego pasa a ser reconocido como costo del servicio Considerar si no se refiere a Acuerdos con múltiples elementos (si el servicio es parte de la venta de bienes o viceversa, o si son componentes distintos)

")

23

Fórmulas del costo (Metodos de valuación de inventarios)

Son aceptables: Identificación específica Primera entrada primera salida (FIFO) Promedio ponderado No es aceptable Última entrada primera salida

Promedio ponderado. No es aceptable. Última entrada primera salida.")

24

CLASIFICACION DE LOS COSTOS

25

CLASIFICACION DEL COSTO

RELACION CON LA PRODUCCION ELEMENTOS DE UN PRODUCTO RELACION CON EL VOLUMEN Costo de Materiales Directos Costo de Mano de Obra directa Costo Indirecto de Fabricación Costos Variables Costos Fijos Costos Mixtos Costos Primos Costos de Conversión CLASIFICACION DEL COSTO DEPARTAMENTO DONDE SE INCURRIERON CAPACIDAD DE ASOCIAR LOS COSTOS RELACION CON LA PLANEACION, EL CONTROL Y LA TOMA DE DECISIONES Costo de los Dptos. de Producción Costo de los Dptos. de Servicios Costos Directos Costos Indirectos Costos Estándares y Presupuestados. Costos Controlables y no Controlables. Costos Comprometidos y Discrecionales Costos Relevantes, Irrelevantes y Hundidos. Costos Diferenciales, Incrementales y Decrementales. Costos de Oportunidad Costos de Cierre de Planta. PERIODO EN QUE SE CARGAN AL INGRESO AREAS FUNCIONALES Costos de Manufactura Costos de Mercadeo Costos Administrativos Costos Financieros Costo del Producto Costo del Período

26

ELEMENTOS DEL COSTO Son tres los elementos importantes de los costos industriales. Y son los siguientes: LA MATERIA PRIMA LA MANO DE OBRA DIRECTA COSTOS O GASTOS INDIRECTOS DE FABRICACION O PRODUCCION

27

MATERIA PRIMA Es el primer elemento del costo que se transforma en un producto fabricado y que por consiguiente constituye la esencia por naturaleza propia del articulo elaborado

28

COSTO DE ADQUISICION Según la NIC 2, el costo de adquisición comprenderá el valor neto facturado, más los costos en que se ha incurrido para darles la condición y ubicación actuales. Para determinar el costo de adquisicion se aplicara uno de los siguientes metodos segun corresponda: Método por división simple Método del factor de equivalencia, recargos o porcentajes Método de operaciones múltiples

29

METODOS DE VALUACION DE EXISTENCIAS

PEPS COSTO PROMEDIO MOVIL O FIJO IDENTIFICACION ESPECIFICA INVENTARIO AL DETALLE O AL POR MENOR EXISTENCIAS BASICAS

30

OBLIGACION DE LLEVAR REGISTROS DE INVENTARIOS Y CONTABILIDAD DE COSTOS

Cuyos ingresos brutos anuales durante el ejercicio precedente hayan sido mayores a 1,500 UIT del ejercicio en curso Deberán llevar un Sistema de Contabilidad de Costos, el cual incluye: -Registro de Costos -Registro de Inventario Permanente en Unidades Físicas -Registro de Inventario Permanente Valorizado Cuyos ingresos brutos anuales hayan sido mayores a 500 UIT y menores o iguales a 1,500 UIT del ejercicio en curso Deberán llevar un Registro de Inventario Permanente en Unidades Físicas Cuyos ingresos brutos anuales hayan sido inferiores a 500 UIT del ejercicio en curso Deberán practicar Inventarios Físicos de las Existencias al final del ejercicio Base Legal: Artículo 35º del Reglamento de la Ley del Impuesto a la Renta

31

IB < 500 UIT IB > 1,500 UIT OBLIGACIONES FORMALES

A) Realizar un Inventario físico de sus existencias al final de cada ejercicio. B) Realizar un Inventario físico por lo menos en cada ejercicio

Realizar un Inventario físico de sus existencias al final de cada ejercicio. B) Realizar un Inventario físico por lo menos en cada ejercicio.")

32

INVENTARIO FÍSICO Obligatorio para todos los contribuyentes sea que tenga Ingresos Brutos Anuales menores o iguales a 500 UIT o superiores a dicho monto. Debe ser refrendado por el contador o persona responsable de su ejecución y aprobados por el representante legal. Formalidad

33

Excepción REGISTRO PERMANENTE EN UNIDADES

A partir del , los contribuyentes obligados a llevar Kardex Valorizado, están exceptuados de llevar el Kardex en unidades. Base Legal: Art.5º R.S. Nº /SUNAT ( ) Excepción

Excepción.")

34

CASOS PRACTICOS DETERMINACION DEL COSTO DE ADQUISICION CASO PRACTICO 1 – Metodo por division simple

La empresa comercial Arequipa S.A. compra en la ciudad de Lima, 500 llantas aro 14 para automóvil, costo unitario S/ , adicionalmente nos cobran flete S/ y embalajes S/ Además por ser una transacción al crédito nos cobran un interés del 5%, sobre el importe total de la operación. Esta es una operación gravada con IGV. Determinar el costo total y unitario de adquisición y efectuar el registro contable correspondiente. Además determinar el precio de venta unitario, considerando un margen de utilidad del 40% del costo de adquisición.

35

SOLUCION: DETALLE IMPORTE 500 LLANTAS ARO14 A S/. 90 FLETES EMBALAJES

SUB-TOTAL INTERESES 5% VALOR DE COMPRA I.G.V. 18% PRECIO DE COMPRA S/. COSTO TOTAL ADQ. 46,250/500= 92.50 COSTO UNITARIO % = 129.5 VALOR DE VENTA IGV 18% PRECIO DE VENTA S/ 750.00 500.00

36

CONTABILIZACION 601 Mercaderías 6091 Fletes 6092 Embalajes 673

CUENTAS DEBE HABER 601 Mercaderías 6091 Fletes 6092 Embalajes 673 4011 IGV 4212 X------ 201 611 97 791 45,000.00 750.00 500.00

37

CASO PRACTICO 2 Se compra en Lima, 10,000 kilos de materia prima “A”, costo unitario S/. 5.00, adicionalmente nos cobran flete S/ y embalajes S/ Nos conceden un descuento por volumen de compra del 6%. Operación gravada con IGV. Determinar el costo total y unitario de adquisición. Contabilizar como corresponde.

38

SOLUCION: DETALLE IMPORTE 10,000 kilos de materia prima A a S/. 5,00

DESCUENTO POR VOLUMEN DE COMPRA 6% VALOR NETO FLETES EMBALAJES VALOR DE COMPRA I.G.V. 18% PRECIO DE COMPRA S/. COSTO TOTAL ADQ. 48,500/10,000= 4.85 50,000.00 3,000.00 47, 700.00 48, ,730.00 57,230.00

39

CASO PRACTICO Método del factor de equivalencia, factor de recargo y porcentajes

La empresa industrial Pedro P. Díaz S.A., realiza la compra en la ciudad de Trujillo de los siguientes productos: kilos de materia prima A a s/ c/u - 50 kilos de materia prima B a S/. 30 c/u - 80 kilos de materia prima C a S/. 10 Sobre el importe total de la mercadería se obtenido un descuento del 10%. Adicionalmente se consideró los siguientes costos: Fletes S/. 750 y embalajes S/. 150 Determinar el costo total y unitario de adquisición, aplicar el método de porcentajes, factor de recargo y de equivalencia. Contabilizar como corresponde.

40

OPERACIONES MULTIPLES PROPIAMENTE DICHO:

La empresa Distribuidora Computronic SAC, realiza la compra de mercaderías en la ciudad de Lima de los siguientes productos: - 80 impresoras a s/ c/u, descuento del 5%, flete de S/. 8 por producto y embalaje S/ laptop a S/. 950 c/u , descuento del 8% , flete S/. 10 por producto y embalajes S/. 5 por producto computadoras Core I5 S/. 1000, descuento 10%, fletes S/. 12 por producto y embalajes S/. 7 por producto. Determinar el costo total y unitario de adquisición. Contabilizar como corresponde, además fijar el precio de venta de cada producto considerando un margen de utilidad de para impresoras 20%, para laptop el 30% y para las computadoras CORE 40%

41

MERMAS ES LA PERDIDA FISICA EN EL VOLUMEN, PESO O CANTIDAD DE LAS EXISTENCIAS, OCASIONADA POR CAUSAS INHERENTES A SU NATURALEZA O AL PROCESO PRODUCTIVO.

42

DESMEDROS ES LA PERDIDA DE ORDEN CUALITATIVO E IRRECUPERABLE DE LAS EXISTENCIAS, HACIENDOLAS INUTILIZABLES PARA LOS FINES A LOS QUE ESTABAN DESTINADOS.

43

DESECHO ES AQUEL RESIDUO DE MATERIAL RESULTANTE DE CIERTAS OPERACIONES DE FABRICACION, QUE SI TIENE UN VALOR MESURABLE DE RECUPERACION, AUNQUE RELATIVAMENTE REDUCIDO. POR EJM. EL ASERRIN Y PEDAZOS DE MADERA, EN LA INDUSTRIA DEL MUEBLE.

44

DESPERDICIO ES EL MATERIAL QUE SE PIERDE, EVAPORA O MERMA EN UNA PROCESO DE FABRICACION, O QUE CONSTITUYE UN RESIDUO SIN NINGUN VALOR MESURABLE DE RECUPERACION, POR EJEMPLO LOS GASES, EL POLVO, EL HUMO Y LOS RESIDUOS INVENDIBLES.

45

MANO DE OBRA DIRECTA Es el segundo elemento importante del costo que se manifiesta por la acción que ejerce el hombre en forma directa o indirecta para transformar la materia prima en un producto elaborado.

46

CLASIFICACION DE LA MANO DE OBRA:

1. DESDE EL PUNTO DE VISTA DE LA FORMA DE PAGO: Salarios en especie Salarios en efectivo Salario mixto (en especie y efectivo) 2. DESDE EL PUNTO DE VISTA DE LA UNIDAD DE MEDIDA Salario por unidad de tiempo Salario por unidad de obra Salario mixto (por unidad de tiempo y obra)

2. DESDE EL PUNTO DE VISTA DE LA UNIDAD DE MEDIDA. Salario por unidad de tiempo. Salario por unidad de obra. Salario mixto (por unidad de tiempo y obra)")

47

CLASIFICACION DE LA MANO DE OBRA

3. DESDE EL PUNTO DE VISTA DEL PERIODO QUE ABARCA: Salario ordinario Salario extraordinario 4. DESDE EL PUNTO DE VISTA DE LA JORNADA: . Salario de jornada diurna . Salario de jornada nocturna . Salario de jornada mixta

48

SISTEMA DE PAGO DE SALARIOS:

1. Salario en base a tiempo 2. Salario en base a la producción 3. Salario en base a incentivos.

49

CASO PRACTICO La empresa industrial CIELO SAC, cuenta con la siguiente informacion: DETALLE TRABAJADOR 1 TRABAJADOR 2 TRABAJADOR 3 REMUNERACION BASICA ASIGNACION FAMILIAR BONIFICAC. POR PRODUCCION MOVILIDAD L/DISPOSICION TOTAL 750 75 320 150 800 350 780 300

50

MAS LA MOVILIDAD DE LIBRE DISPOSICION

CASO PRACTICO TRAB. A DESTAJO TRABAJ. 1 TRABAJ. 2 TRABAJ. 3 POR CADA PROD. X s/. 3.00 POR CADA PROD. Y S/. 5 POR CADA PROD. Z S/. 2 500 200 100 300 110 150 MAS LA MOVILIDAD DE LIBRE DISPOSICION

Presentaciones similares

>")