Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Emisión, entrega y conservación Cálculo y confección de facturas

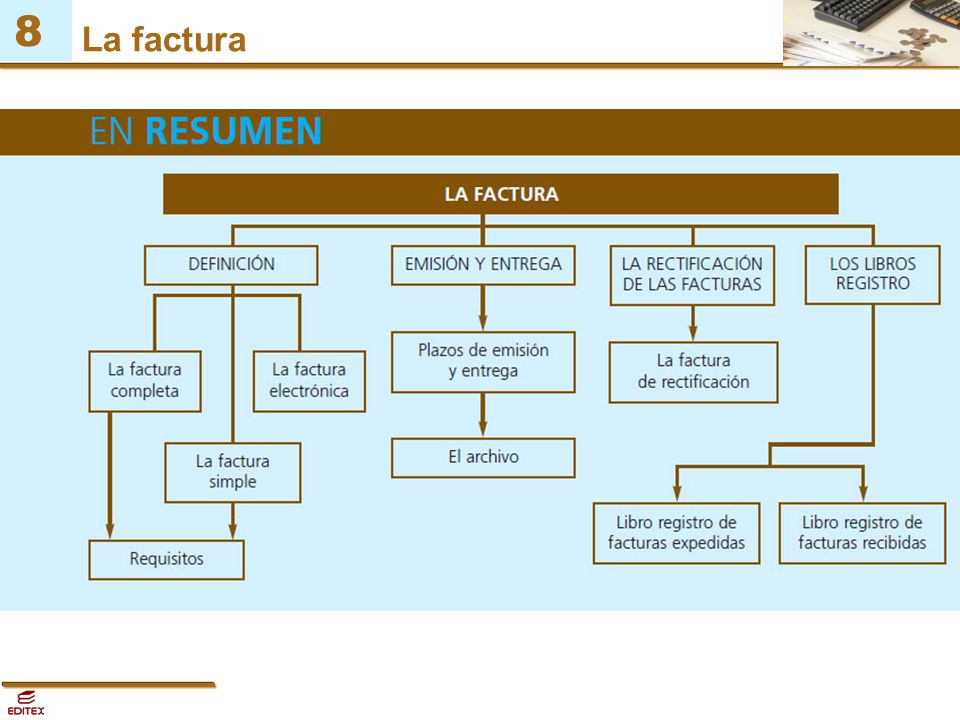

vamos a conocer... La factura Emisión, entrega y conservación Cálculo y confección de facturas La factura de rectificación La factura electrónica Los libros registro PRÁCTICA PROFESIONAL La factura de repaso SOFTWARE ADMINISTRATIVO

2

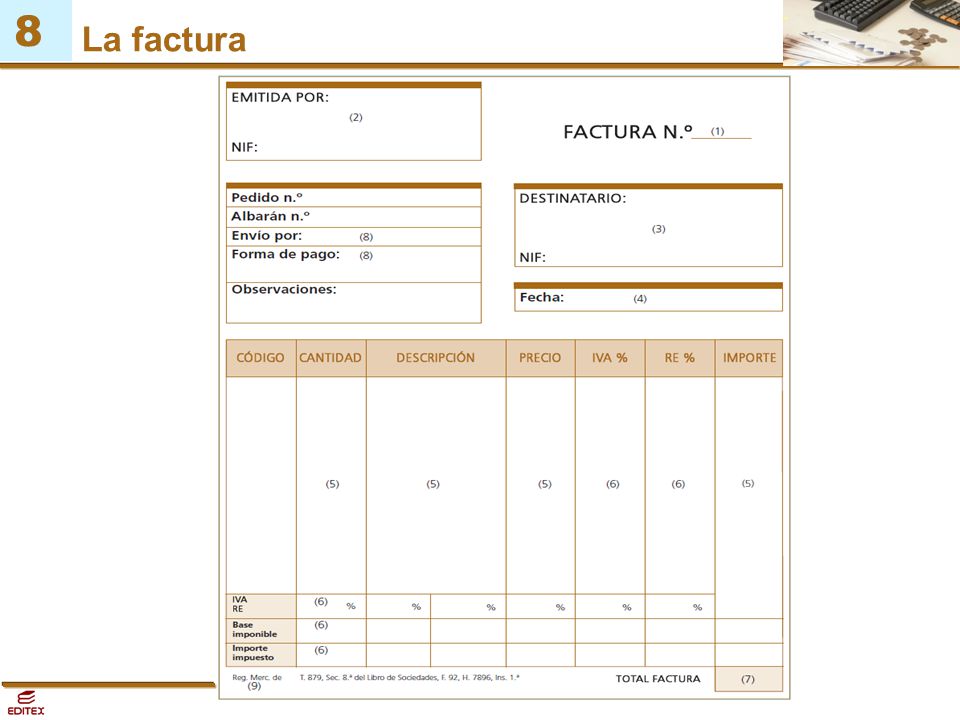

La factura es el documento que emite el proveedor al cliente, por el que se justifica legalmente una operación de compraventa y a través del cual se repercute el IVA. Legislación aplicable La obligación de facturar se recoge en la Ley 58/2003, de 17 de diciembre (Ley General Tributaria) y se desarrolla en el Real Decreto 1619/2012, de 30 de noviembre, que aprueba el nuevo Reglamento por el que se regulan las obligaciones de facturación.

y se desarrolla en el Real Decreto 1619/2012, de 30 de noviembre, que aprueba el nuevo Reglamento por el que se regulan las obligaciones de facturación.")

3

La numeración de las facturas La numeración de las facturas será correlativa. Pueden establecerse series diferentes cuando existan razones que lo justifiquen.

5

NO SE NECESITA IDENTIFICAR AL DESTINATARIO

LA FACTURA SIMPLIFICADA La factura simplificada supone una excepción al contenido general de las facturas NO SE NECESITA IDENTIFICAR AL DESTINATARIO Se podrán expedir cuando su importe no exceda de 400 € (IVA incluido), se trate de facturas rectificativas o bien no exceda de € (IVA incluido) para los supuestos en los que anteriormente podían expedirse los tiques.

, se trate. de facturas rectificativas o bien no exceda de € (IVA incluido) para los. supuestos en los que anteriormente podían expedirse los tiques.")

6

LA FACTURA SIMPLIFICADA

En el caso de que el destinatario de la factura simplificada sea un empresario o profesional que pretenda deducir el IVA soportado en la operación, deberá exigir al expedidor de la factura simplificada que indique: • NIF y domicilio del destinatario. • La cuota tributaria, consignándola por separado. LA FACTURA RECAPITULATIVA Podrán incluirse en una sola factura operaciones de distintas fechas para un mismo destinatario, efectuadas dentro del mismo mes natural. A esta factura se la llama factura recapitulativa

7

Emisión, entrega y conservación

8

Cálculo y confección FACTURAS CON UN ÚNICO TIPO IMPOSITIVO

Las facturas deberás archivarlas según las vayas recibiendo, numeradas correlativamente. Esta numeración se la irás proporcionando según te vayan llegando.

9

FACTURAS CON DISTINTOS TIPOS IMPOSITIVOS

A la hora de anotar en la factura la descripción de las operaciones, debes consignar todos los datos necesarios para la determinación de cada base imponible del impuesto, por separado.

10

La factura de rectificación

La factura de rectificación se emite, sobre todo, en los casos en que en la factura original se hayan producido errores de cálculo en las cuotas de IVA repercutido o se hayan dado circunstancias que den lugar a la modificación de la base imponible del impuesto. NOVEDADES Ya no se precisa indicar en las mismas la condición de tales, es decir, expresión que identifique a la factura como factura rectificativa. Sin embargo, deben expedirse en una serie diferente, debe identificarse la factura rectificada y deben constar los elementos que se modifican. Tampoco es necesario hacer constar la causa que motiva la rectificación. En el caso de rectificarse una factura simplificada, dicha rectificación se podrá realizar a través de otra factura simplificada que vendrá a sustituir a la primera, sin que la nueva tenga condición, como tal, de factura rectificativa y sin que sean precisas una serie y numeración distintas.

11

La factura de rectificación

12

La factura electrónica

La facturación electrónica es un equivalente funcional de la factura en papel y consiste en la transmisión de las facturas o documentos análogos, entre emisor y receptor, por medios electrónicos (ficheros informáticos) y telemáticos (de un ordenador a otro).

y telemáticos (de un ordenador a otro).")

13

Los libros de registro Requisitos formales Los libros deben llevarse:

• Con claridad, exactitud y por orden de fechas. • Sin espacios en blanco, interpolaciones, raspaduras ni tachaduras. • Las páginas deben estar numeradas correlativamente.

Presentaciones similares