Descargar la presentación

La descarga está en progreso. Por favor, espere

1

GESTIÓN ADMINISTRATIVA

UNIDAD DIDACTICA 5 GESTIÓN ADMINISTRATIVA

2

5.1. DOCUMENTACIÓN ADMINISTRATIVA

Pasos del proceso administrativo básico: (proceso de venta) 1. Realización del pedido 2. Comprobación del riesgo 3. Expedición y entrega de la mercancía 4. Facturación 5. Cobro

1. Realización del pedido. 2. Comprobación del riesgo. 3. Expedición y entrega de la mercancía. 4. Facturación. 5. Cobro.")

3

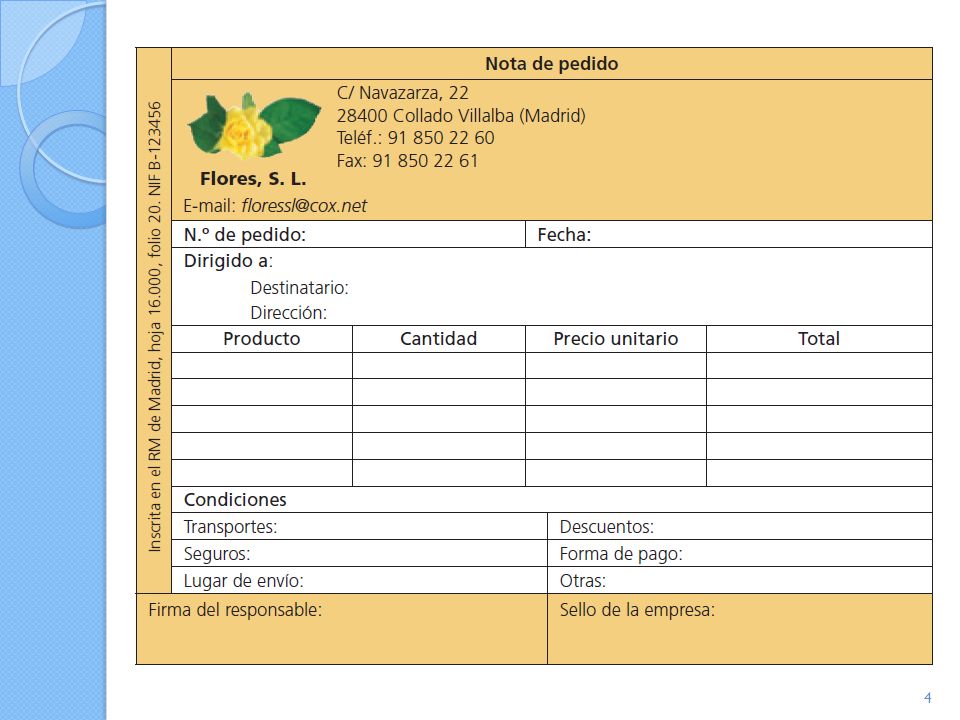

LA NOTA DE PEDIDO Es el documento en el que se materializa por escrito el pedido, es emitido por la empresa compradora. Debe contener: Datos del solicitante Fecha Referencia del pedido Destinatario del pedido Condiciones del pedido Firma del responsable de compras

5

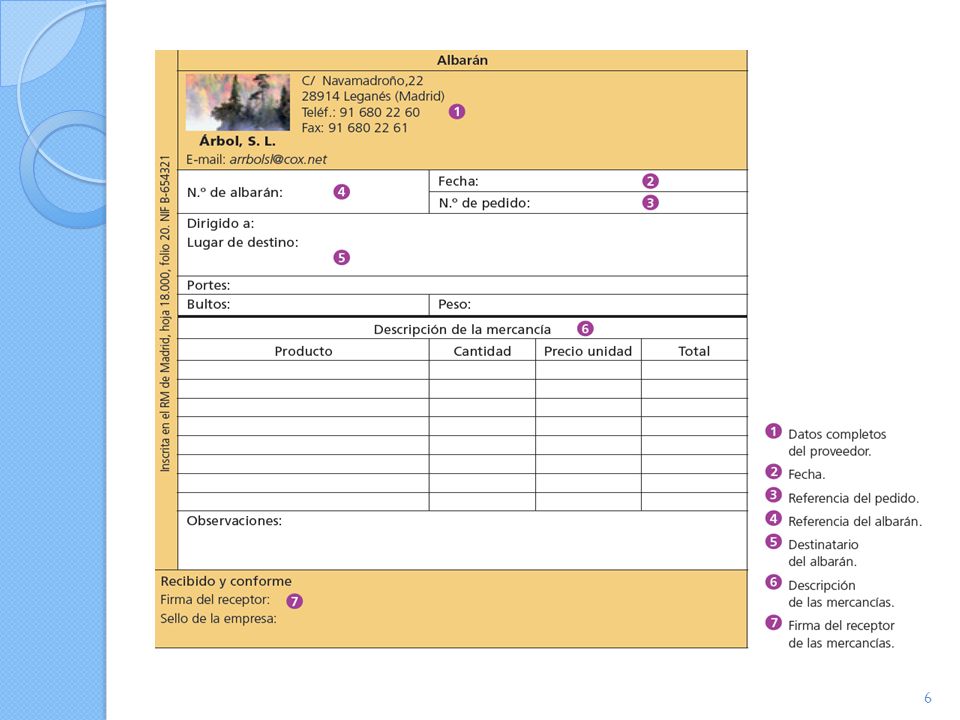

EL ALBARÁN Es el documento que el proveedor proporciona al comprador cuando se entregan las mercancías. Es emitido por la empresa vendedora. El albarán puede ser valorado o sin valorar. El albarán valorado muestra, además de la descripción de la mercancía, el precio tanto individual como total. En el albarán no valorado solo se describe la mercancía.

7

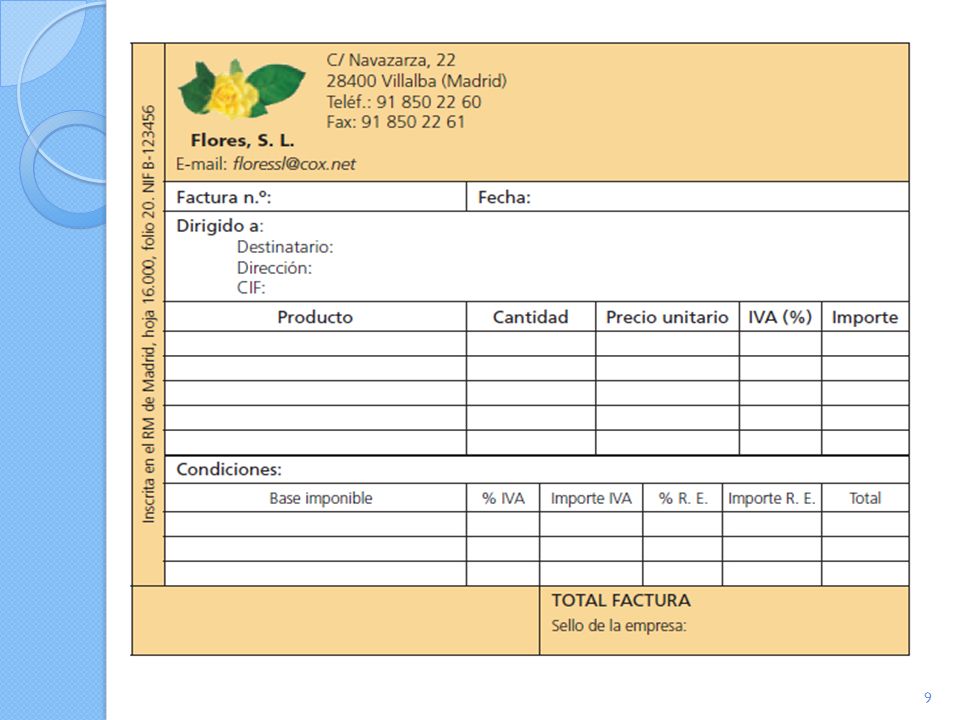

LA FACTURA Es el documento acreditativo de la realización de una operación de compraventa o una prestación de servicios. Es un documento legal regulado por la Ley y el Reglamento del IVA y deberá cumplir todos los requisitos que exija la ley.

8

CONTENIDO DE LA FACTURA

Número Fecha de expedición Nombre, apellidos o razón social, tanto de la empresa que emite la factura como del cliente. NIF de ambos Domicilio de ambos Descripción de los bienes y servicios Precio total sin IVA El IVA Precio total

10

MEDIOS DE PAGO Pago en metálico: consiste en pagar en monedas o billetes de curso legal. Transferencia bancaria: consiste en ordenar o autorizar a la entidad financiera correspondiente para realizar un pago, transfiriendo dinero desde la cuenta bancaria del titular que da la orden a otra cuenta que puede estar en la misma entidad o en otra diferente.

11

3. El cheque: documento de pago que emite una persona autorizada a otra persona para que retire una cantidad determinada de dinero del banco. Elementos que intervienen: Librador: persona que emite el cheque, es el titular de la cuenta bancaria y quien lo firma. Librado: tiene que pagar el cheque (entidad bancaria) Tenedor: Cobra el cheque

Tenedor: Cobra el cheque.")

12

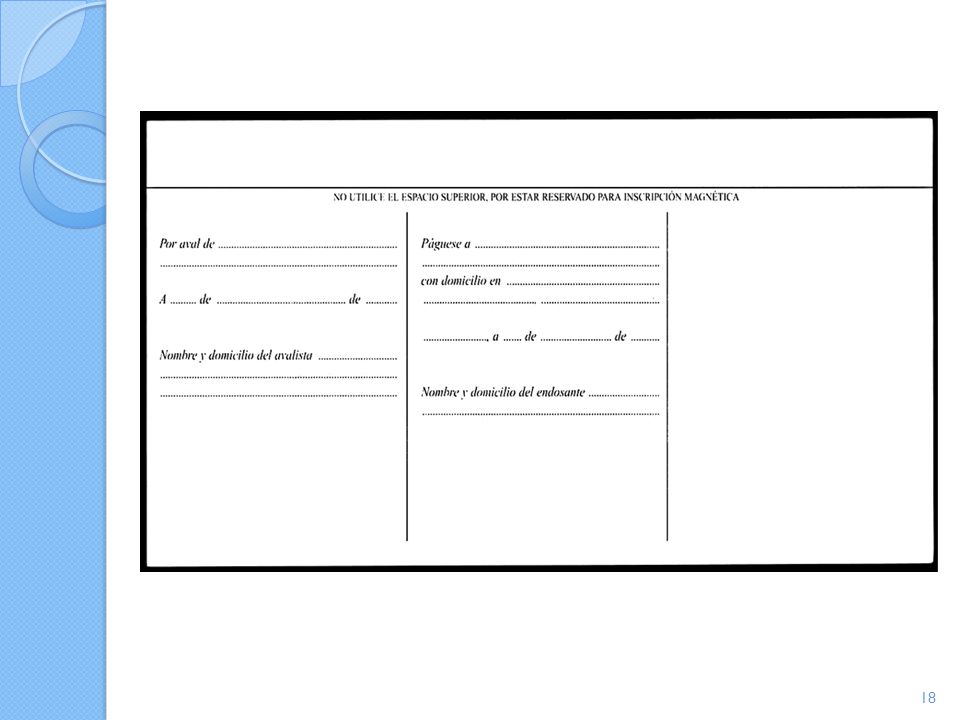

Tiene que contener: El nombre de la persona a favor de quien se expide o si es « al portador». El número de cuenta corriente El mandato a pagar un determinada cantidad en número. (#100#) El nombre del banco o entidad de crédito que debe pagar. La cantidad en letra Lugar de pago Firma de la persona que expide el cheque Número de serie para identificar el cheque Serie para tratamiento mecanizado

El nombre del banco o entidad de crédito que debe pagar. La cantidad en letra. Lugar de pago. Firma de la persona que expide el cheque. Número de serie para identificar el cheque. Serie para tratamiento mecanizado.")

13

Formas de emisión: Nominativo :

- a la orden: el tenedor puede transmitirlo o endosarlo. - no a la orden: el tenedor no puede transmitirlo ni endosarlo Al portador: tiene que contener la expresión «al portador».

14

Clases de cheques: 1. Conformado: se emite contra la cuenta del librador y es avalado por la entidad bancaria, que certifica la existencia de esos fondos en la citada cuenta. 2. Cheque para abonar en cuenta: el tenedor del cheque tiene que ingresarlo en su cuenta para poder cobrarlo. 3. Cheque cruzado: tiene que llevar en el anverso dos rayas transversales y paralelas. general: entre las dos líneas aparece la palabra banco o compañía o nada. - especial: nombre de un banco determinado

16

Personas que intervienen: Librador: emisor de la letra

4.La letra de cambio: es un documento formal por el que una persona, librador, ordena a otra, librado, el pago de una cantidad de dinero, en una fecha determinada. Personas que intervienen: Librador: emisor de la letra Librado: quien tiene que pagar la deuda (sólo estará obligado al pago si la acepta) El tenedor o tomador: persona a quien el librado paga la letra. Librador emite cobra endosa Librado paga Tenedor cobra

El tenedor o tomador: persona a quien el librado paga la letra. Librador. emite. cobra. endosa. Librado paga. Tenedor cobra.")

17

Contenido de la letra de cambio:

19

El endoso: transmisión a otra persona el derecho de cobrar

El endoso: transmisión a otra persona el derecho de cobrar. El aval: el pago de la letra podrá garantizarse mediante aval. El avalista asume el pago de la letra en caso de que el librado no lo haga a su vencimiento Endosatario Endoso Endosante Avalista El aval Avalado

20

5. Tarjeta bancaria: es un documento de plástico que permite efectuar pagos sin manejar dinero en efectivo. Sirve para que su titular pueda retirar dinero efectivo de sus cuentas y realizar pagos a terceros. Débito o pago, deben haber fondos en la cuenta. Crédito; permite a su titular el pago de sus adquisiciones hasta un límite, aunque el saldo no lo permita; normalmente las cantidades pagadas son cargadas en la cuenta del titular al mes siguiente .

21

5.2. LA CONTABILIDAD CONCEPTOS:

1.CONTABILIDAD: es la ciencia cuyo objeto es representar y medir el patrimonio de la empresa. Su objeto es conocer la capacidad que tiene la empresa para generar recursos en el futuro. Nos permite conocer la situación económica y financiera de la empresa. Hay que llevarla obligatoriamente (C.C) 2. PATRIMONIO: conjunto e bienes, obligaciones y derechos de los que la empresa es titular y que se utilizan para el desarrollo de su actividad empresarial. Ejemplos: dinero en caja, mercancías en el almacén, deudas contraídas, etc. todo ello son elementos que forman parte el patrimonio empresarial y que se agrupan en tres grandes masas patrimoniales; ACTIVO, PASIVO Y PATRIMONIO NETO

2. PATRIMONIO: conjunto e bienes, obligaciones y derechos de los que la empresa es titular y que se utilizan para el desarrollo de su actividad empresarial. Ejemplos: dinero en caja, mercancías en el almacén, deudas contraídas, etc. todo ello son elementos que forman parte el patrimonio empresarial y que se agrupan en tres grandes masas patrimoniales; ACTIVO, PASIVO Y PATRIMONIO NETO.")

22

5.2. La contabilidad CÁLCULO DEL Bº Bº = INGRESOS – GASTOS

INGRESO = P vta * nº uds vendidas GASTOS = CF + CV PTO DE EQUILIBRIO: aquel en que el beneficio es igual a cero.

Presentaciones similares

>")

>")