Descargar la presentación

La descarga está en progreso. Por favor, espere

1

GESTION POR RESULTADOS APLICACIÓN EN EL PROCESOS DEL PRESUPUESTO

Dra. Rosario Zavaleta Meza

2

LEY ORGANICA DEL PODER EJECUTIVO LEY Nº 29158

Los Sistemas son conjuntos de principios, normas, procedimientos, técnicas e instrumentos mediante los cuales se organizan las actividades de la Administración Pública. Los Sistemas están a cargo de un Ente Rector que se constituye en su autoridad técnico-normativa a nivel nacional. Artículo 46.- Sistemas Administrativos Los Sistemas Administrativos tienen por finalidad regular la utilización de los recursos en las entidades de la administración pública, promoviendo la eficacia y eficiencia en su uso.

3

AF SISTEMAS PRINCIPIOS

ADMINISTRACIÓN FINANCIERA EN SECTOR PÚBLICO – LEY N° 28112 AF SISTEMAS NORMAS PRINCIPIOS PROCEDIMIENTOS TRANSPARENCIA LEGALIDAD EFICIENCIA EFICACIA PRINCIPIOS

4

Constituida por Sistemas Con Facultades Competencias

CARACTERÍSTICAS DE LA ADMINISTRACIÓN FINANCIERA – LEY 28112 Constituida por Sistemas Con Facultades Competencias PROCEDIMIENTOS Y DIRECTIVAS

5

SISTEMAS ADMINISTRATIVOS

MINTRA-SERVIR ABASTECIMIENTO GESTIÓN DE RECURSOS HUMANOS PCM MEF - DGPP MODERNIZACIÓN GESTIÓN PÚBLICA PRESUPUESTO PÚBLICO MEF-DGTEP CGR SISTEMAS ADMINISTRATIVOS TESORERÍA CONTROL MEF-DGTEP MINJUS DEFENSA JUDICIAL ENDEUDAMIENTO PÚBLICO MEF-DNCP PLANEAMIENTO ESTRATÉGICO INVERSIÓN PUBLICA CEPLAN CONTABILIDAD MEF-DGPI

6

Sistema nacional de Planeamiento Estratégico

Definición de planeamiento estratégico El planeamiento estratégico es el proceso sistemático construido sobre el análisis continuo de la situación actual y del pensamiento orientado al futuro, el cual genera información para la toma de decisiones con el fin de lograr los objetivos estratégicos establecidos.

7

Sistema nacional de Planeamiento Estratégico

FASES DEL PROCESO DE PLANEAMIENTO ESTRATÉGICO

8

Sistema nacional de Planeamiento Estratégico

CADENA DE PLANES ESTRATÉGICOS Para los Gobiernos Regionales y Locales y sus correspondientes Organismos Públicos Adscritos, la articulación del planeamiento estratégico con el presupuesto se materializa en la siguiente cadena de planes estratégicos: PEDN – PESEM - PDRC / PDLC – PEI – POI - Presupuesto.

9

OBJETIVOS INSTITUCIONALES VINCULADOS AL PRESUPUESTO

OBJETIVOS ESTRATÉGICOS SECTORIALES Misión y Propósitos Sectoriales DIMENSIÓN SECTORIAL PESEM LARGO Y MEDIANO PLAZO Misión y Propósitos Institucionales OBJETIVOS ESTRATÉGICOS INSTITUCIONALES PEI DIMENSIÓN INSTITUCIONAL OBJETIVOS INSTITUCIONALES Objetivo General Objetivo Parcial Objetivo Especifico Objetivos Institucionales de Corto Plazo DIMENSIÓN FUNCIONAL PROGRAMÁTICA PRESUPUESTO CORTO PLAZO Procesos Técnicos del Pliego DIMENSIÓN OPERATIVA INSTITUCIONAL PLAN OPERATIVO

10

El Presupuesto Público y el POI

Documento que plasma la toma de decisiones colectivas y que recoge la totalidad de las políticas públicas Contempla dos facetas: Ingresos y Gastos Debe expresarse la decisión ciudadana respecto de a que y como (presupuesto participativo)

")

11

Funciones del Estado y Presupuesto Público

El Estado cumple tres grandes funciones y son objetivos del Presupuesto Crecimiento y Estabilización (Económica -política fiscal: Expansiva-Contractiva) Asignación (provisión de bienes públicos y corrección de fallas del mercado) Distribución de los ingresos (Equidad entre grupos de diferentes niveles de ingresos)

Asignación (provisión de bienes públicos y corrección de fallas del mercado) Distribución de los ingresos (Equidad entre grupos de diferentes niveles de ingresos)")

12

Evolución del Presupuesto Público

(en 25 años) Presupuesto Tradicional Presupuesto por Programas Presupuesto Base Cero Presupuesto por Resultados Programas Presupuestales con enfoque en Resultados Otras innovaciones Presupuesto Tradicional El fundamento del presupuesto tradicional es la asignación de los recursos tomando en cuenta, básicamente, la adquisición de los bienes y servicios según su naturaleza o destino, sin ofrecer la posibilidad de correlacionar tales bienes con las metas u objetivos que se pretenden alcanzar. Es sólo un instrumento financiero y de control. Presupuesto por Programas Trata de vincular la producción de los bienes y servicios a alcanzar con los objetivos y metas previstas en los planes de desarrollo. En el Perú fue asumido en la década de los 60 con la Ley N° EL presupuesto por programas supone la existencia de planes y metas de mediano y largo plazo, porque el presupuesto es un plan de acción de corto plazo, que debe ser encadenado con los planes nacionales de mayor alcance. En el Perú se dio inicio en el año 1964 con la promulgación de la Ley N° 14816, Ley Orgánica del Presupuesto, así como las Leyes conexas, Leyes Nos , y 15360, pero que no pudo implementarse debido a las excesivas injerencias de las cámaras legislativas y la poca valoración que el Poder Ejecutivo le dio al Sistema Nacional de Planificación. Presupuesto Base Cero Comienza a utilizarse a partir de 1973 en algunas entidades federales del gobierno Norteamericano, la nueva metodología pretende determinar si las acciones que desarrollan los diferentes órganos que conforman el Estado son eficientes. Si se deben suprimir o reducir ciertas acciones con el fin de propiciar la atención de otras que se consideran más prioritarias. En el Perú esta metodología(1982) estaba encaminada a mejorar la asignación del gasto público en las diversas zonas del país, de tal modo que el presupuesto responda mejor a las verdaderas prioridades de la política del gobierno y menos a la rigidez derivadas de decisiones anteriores, las mejoras introducidas en relación a los años anteriores estaban orientadas básicamente a la sistematización de la información que debían acompañar la propuesta presupuestal. Presupuesto por Resultados Es un nuevo enfoque para elaborar el Presupuesto Público, en el que los recursos públicos se programan, asignan, ejecutan y El Presupuesto por Resultados se ha comenzado a diseñar a partir del año 2007 y es una metodología que introduce un cambio en la forma de hacer el presupuesto, partiendo de una visión integrada de planificación y presupuesto y la articulación de acciones y actores para la consecución de resultados, el presupuesto por resultados rompe el esquema tradicional de enfoque institucional de intervenciones que generan aislamiento y nula articulación de la intervención del Estado, a través de acciones para la resolución de problemas críticos que afectan a la población. Ley de Responsabilidad y Transparencia Fiscal, reglas macro fiscales, Ley de Marco de la Administración Financiera , Ley General del Sistema Nacional de Presupuesto, Ley del Presupuesto Participativo

Presupuesto Tradicional. Presupuesto por Programas. Presupuesto Base Cero. Presupuesto por Resultados. Programas Presupuestales con enfoque en Resultados. Otras innovaciones. Presupuesto Tradicional. El fundamento del presupuesto tradicional es la asignación de los recursos tomando en cuenta, básicamente, la adquisición de los bienes y servicios según su naturaleza o destino, sin ofrecer la posibilidad de correlacionar tales bienes con las metas u objetivos que se pretenden alcanzar. Es sólo un instrumento financiero y de control. Presupuesto por Programas. Trata de vincular la producción de los bienes y servicios a alcanzar con los objetivos y metas previstas en los planes de desarrollo. En el Perú fue asumido en la década de los 60 con la Ley N° EL presupuesto por programas supone la existencia de planes y metas de mediano y largo plazo, porque el presupuesto es un plan de acción de corto plazo, que debe ser encadenado con los planes nacionales de mayor alcance. En el Perú se dio inicio en el año 1964 con la promulgación de la Ley N° 14816, Ley Orgánica del Presupuesto, así como las Leyes conexas, Leyes Nos , y 15360, pero que no pudo implementarse debido a las excesivas injerencias de las cámaras legislativas y la poca valoración que el Poder Ejecutivo le dio al Sistema Nacional de Planificación. Presupuesto Base Cero. Comienza a utilizarse a partir de 1973 en algunas entidades federales del gobierno Norteamericano, la nueva metodología pretende determinar si las acciones que desarrollan los diferentes órganos que conforman el Estado son eficientes. Si se deben suprimir o reducir ciertas acciones con el fin de propiciar la atención de otras que se consideran más prioritarias. En el Perú esta metodología(1982) estaba encaminada a mejorar la asignación del gasto público en las diversas zonas del país, de tal modo que el presupuesto responda mejor a las verdaderas prioridades de la política del gobierno y menos a la rigidez derivadas de decisiones anteriores, las mejoras introducidas en relación a los años anteriores estaban orientadas básicamente a la sistematización de la información que debían acompañar la propuesta presupuestal. Presupuesto por Resultados. Es un nuevo enfoque para elaborar el Presupuesto Público, en el que los recursos públicos se programan, asignan, ejecutan y El Presupuesto por Resultados se ha comenzado a diseñar a partir del año 2007 y es una metodología que introduce un cambio en la forma de hacer el presupuesto, partiendo de una visión integrada de planificación y presupuesto y la articulación de acciones y actores para la consecución de resultados, el presupuesto por resultados rompe el esquema tradicional de enfoque institucional de intervenciones que generan aislamiento y nula articulación de la intervención del Estado, a través de acciones para la resolución de problemas críticos que afectan a la población. Ley de Responsabilidad y Transparencia Fiscal, reglas macro fiscales, Ley de Marco de la Administración Financiera , Ley General del Sistema Nacional de Presupuesto, Ley del Presupuesto Participativo.")

13

ANTECEDENTES Hitos en la implementación del enfoque por resultados

Acuerdos de Gestión que incorporan metas de desempeño e incentivos Convenios de Gestión Plan Estratégico Sectorial Multianual (PESEM) Planes Estratégicos Institucionales (PEI) Convenios de Administración por Resultados (CAR) Definición de 9 acciones prioritarias en el presupuesto Programas Presupuestales Estratégico Programas Presupuestales Con Enfoque en Resultados 1997 1999 2000 2006 2008 2012 2013 2014

Planes Estratégicos Institucionales (PEI) Convenios de Administración por Resultados (CAR) Definición de 9 acciones prioritarias en el presupuesto. Programas Presupuestales. Estratégico. Programas Presupuestales. Con Enfoque en Resultados")

14

Programa Presupuestal

Art. 3 Literal D: “Categoría que constituye un instrumento del Presupuesto por Resultados, y que es una unidad de programación de las acciones de las entidades públicas, las que integradas y articuladas se orientan a proveer productos para lograr un Resultado Específico en la población y así contribuir al logro de un Resultado Final asociado a un objetivo de política pública” actualizar

15

Medios de verificación Supuestos importantes

El Programa Presupuestal: unidad básica de gerencia y control de resultados Objetivos Indicadores Medios de verificación Supuestos importantes Resultado final Cambio o mejora deseada en las condiciones, cualidades o características de la población y/o entorno. Indicadores de Impacto Resultado específico Cambio o mejora deseada que ofrece la solución a un problema específico en la población objetivo del programa, necesario para contribuir al logro del resultado final. Nota: Es la razón de ser del programa. Indicadores de efecto Productos Conjunto de bienes y/o servicios que entrega el Programa a los beneficiarios, para atacar alguna causa del problema específico. Indicadores de Producto Actividades Conjunto articulado de tareas que consumen los insumos necesarios (recursos físicos, humanos y financieros) para la generación de los Productos. Nota: Son enteramente controlables por el programa Indicadores de insumo CAUSALIDAD DISEÑO / PRESUPUESTO Fuente: Directiva No EF

para la generación de los Productos. Nota: Son enteramente controlables por el programa. Indicadores de insumo. CAUSALIDAD. DISEÑO / PRESUPUESTO. Fuente: Directiva No EF.")

16

Pasos para la identificación y diseño de un programa presupuestal

Herramienta Análisis de los involucrados Diagrama Matriz de estrategias y actividades 2. Identificación del problema Lluvia de ideas Árbol de efectos Árbol de causas Árbol de problemas (integración de los árboles de efectos y causas) Análisis de objetivos Árbol de medios y fines 4. Selección de la estrategia óptima Árbol de acciones Esquema de coherencia entre causa, medio y acción Configurar, analizar alternativas y selección de estrategia óptima 5. Elaboración de la estructura analítica del programa Árbol de objetivos ajustado a la alternativa seleccionada 6. Resumen narrativo de objetivos y actividades Matriz lógica Indicadores Cuadro para la clasificación de indicadores Cuadro para la ponderación de indicadores Cuadro para la evaluación de indicadores Medios de verificación< <Matriz descriptiva de medios de verificación Supuestos Matriz de clasificación de supuestos Lista de verificación de supuestos Para entrar en la causalidad entre las intervenciones y sus efectos o impactos, se requiere de la aplicación de métodos estadísticos que identifiquen estas relaciones de causalidad (evaluaciones de impacto).

3. Análisis de objetivos. Árbol de medios y fines. 4. Selección de la estrategia óptima. Árbol de acciones. Esquema de coherencia entre causa, medio y acción. Configurar, analizar alternativas y selección de estrategia óptima. 5. Elaboración de la estructura analítica del programa. Árbol de objetivos ajustado a la alternativa seleccionada. 6. Resumen narrativo de objetivos y actividades. Matriz lógica. 7. Indicadores. Cuadro para la clasificación de indicadores. Cuadro para la ponderación de indicadores. Cuadro para la evaluación de indicadores. 8. Medios de verificación< <Matriz descriptiva de medios de verificación. 9. Supuestos. Matriz de clasificación de supuestos. Lista de verificación de supuestos. Para entrar en la causalidad entre las intervenciones y sus efectos o impactos, se requiere de la aplicación de métodos estadísticos que identifiquen estas relaciones de causalidad (evaluaciones de impacto).")

17

Pasos necesarios para llegar a la

Matriz de Marco Lógico

18

Identificación del problema específico

Un problema específico es una brecha de atención o necesidad identificada en una población, que se espera resolver con el PP. Es expresado como una condición negativa en la población, y en términos de su magnitud, relevancia, persistencia, temporalidad y grupos poblacionales. CUANTIFICABLE. Los problemas se identifican en el marco de las competencias sobre las que tiene rectoría la entidad que formula el PP.

21

Medios de Verificación

Objetivo Central Fines Directos Medio de 1° Nivel Medio Fundamental Medio Fundamental F. Indirecto Fin Último Acciones Árbol de Medios y Fines Matriz de Marco Lógico Resumen de Objetivos Indicadores Medios de Verificación Supuestos RESULTADO FINAL RESULTADO ESPECIFICO : PRODUCTO: . ACTIVIDADES:

22

Identificación de la población a intervenir del Programa Presupuestal

Población Potencial: localidades rurales sin energía eléctrica: 100,000 localidades rurales Población Objetivo: 10,000 localidades rurales sin energía eléctrica y focalizadas: localidades rurales con un mínimo de 500 habitantes Focalización Población a intervenir: 1,000 localidades rurales sin energía eléctrica focalizadas y priorizadas (criterio de priorización: recursos financieros limitados) determinan la intervención en un subconjunto de la población objetivo: Ayacucho, Apurímac y Junín Priorización Fuente: CEPAL – Manual 42

determinan la intervención en un subconjunto de la población objetivo: Ayacucho, Apurímac y Junín. Priorización. Fuente: CEPAL – Manual 42.")

23

En la EFP se identifica la actividad con su respectiva unidad de medida para la determinación del listado de insumos. En este caso en el PP 0090, se identifica el producto y en el producto la actividad que corresponde al acompañamiento pedagógico, tal como se muestra:

24

PROGRAMACION Y FORMULACION MULTIANUAL Y ANUAL

Escala de prioridades.- Es el orden de prioridad del gasto que establece el Titular del Pliego, en función de la misión, competencias, funciones y objetivos que persigue la entidad, de manera que garantice la provisión de los bienes y servicios que se entregan a la población, a fin de lograr los resultados esperados. 24

25

PROGRAMACION Y FORMULACION MULTIANUAL Y ANUAL

Categorías presupuestarias.- Las categorías presupuestarias son parte de la estructura programática: Programas Presupuestales (PP).- Constituye un instrumento del Presupuesto por Resultados, y es una unidad de programación de las acciones las que integradas y articuladas se orientan a proveer Productos para lograr un Resultado Específico en la población y así contribuir al logro de un Resultado Final asociado a un objetivo de política pública. 25

.- Constituye un instrumento del Presupuesto por Resultados, y es una unidad de programación de las acciones las que integradas y articuladas se orientan a proveer Productos para lograr un Resultado Específico en la población y así contribuir al logro de un Resultado Final asociado a un objetivo de política pública. 25.")

26

PROGRAMACION Y FORMULACION MULTIANUAL Y ANUAL

Acciones Centrales.- Comprende las actividades orientadas a la gestión de los recursos humanos, materiales y financieros de la entidad, que contribuyen de manera transversal e indivisible al logro de los resultados de los PP (a los que se encuentre articulada la entidad).. (APNOP).- En el marco de la progresividad de la implementación de los PP, esta categoría podrá incluir proyectos e intervenciones sobre la población que aún no haya sido identificada como parte de un Programa Presupuestal (PP). 26

.. (APNOP).- En el marco de la progresividad de la implementación de los PP, esta categoría podrá incluir proyectos e intervenciones sobre la población que aún no haya sido identificada como parte de un Programa Presupuestal (PP). 26.")

27

Estructura Programática Categoría Presupuestal

Producto/ Proyectos Actividades/ Acciones - Obras Categoría Presupuestal Programa Presupuestal Productos Actividades Proyectos Acción/Obra Actividades Acción Central Proyectos Acción/Obra APNOP Actividades Proyectos Acción/Obra 27

28

Programas Presupuestales Categoría Presupuestal

Producto/ Proyectos Actividades/ Acciones - Obras Productos Actividades Programa Presupuestal Acciones comunes Actividades Proyectos Acción/Obra 28

29

Categoría Presupuestal

ACCIONES CENTRALES Categoría Presupuestal Actividades/ Acciones - Obras Proyectos Acción Central Actividades Proyectos Acción/Obra 29

30

Acción Central Actividades 5000001 PLANEAMIENTO Y PRESUPUESTO

CONDUCCION Y ORIENTACION SUPERIOR GESTION ADMINISTRATIVA ASESORAMIENTO TECNICO Y JURIDICO GESTION DE RECURSOS HUMANOS ACCIONES DE CONTROL Y AUDITORIA DEFENSA JUDICIAL DEL ESTADO

31

Categoría Presupuestal

Asignacines presupuestarias que no resulten en productos Categoría Presupuestal Producto/ Proyectos Actividades/ Acciones - Obras APNOP Actividades Proyectos Acción/Obra 31

32

PROGRAMACION Y FORMULACION MULTIANUAL Y ANUAL

M e t a Es el valor numérico proyectado de los indicadores. Existen dos tipos de metas: Meta física Meta del indicador de desempeño. Meta física: valor numérico proyectado del indicador de producción física (para productos/proyectos, actividades, acciones de inversión y obra). Tiene dos dimensiones: Dimensión Física: valor proyectado del indicador de producción física definido en la unidad de medida establecida. Corresponde a productos/proyectos, y actividades/acciones de inversión y obras. 32

. Tiene dos dimensiones: Dimensión Física: valor proyectado del indicador de producción física definido en la unidad de medida establecida. Corresponde a productos/proyectos, y actividades/acciones de inversión y obras. 32.")

33

PROGRAMACION Y FORMULACION MULTIANUAL Y ANUAL

Meta La Dimensión Física tiene hasta tres elementos: Unidad de medida: la unidad en la que se medirá físicamente el producto, actividad/acciones de inversión. Valor proyectado: el número de unidades de medida que se espera alcanzar. UBIGEO: la identificación del lugar –departamento, provincia, distrito– donde se realiza la actividad/acciones. 33

34

PROGRAMACION Y FORMULACION MULTIANUAL Y ANUAL

Meta Dimensión financiera: Es el valor monetario de la dimensión física que corresponde a la meta física. se obtiene a partir de la cuantificación y valorización de los insumos necesarios para su realización . Para los productos y proyectos, la dimensión financiera se obtiene por agregación del valor de la dimensión financiera de las actividades, acciones de inversión y/u obras que los componen. Meta del indicador de desempeño: es el valor numérico proyectado de los indicadores de desempeño (resultados y productos del Programa Presupuestal).

.")

35

Dimensiones de la Meta a nivel de resultado, productos, proyectos y actividades y/u obra

Indicador de Desempeño Unidad de Medida Valor Proyectado Indicador de desempeño Unidad de Medida Valor Proyectado Producto Indicador de producción física (Dimensión Física) Unidad de Medida Valor Proyectado Proyecto Unidad de Medida Valor Proyectado Indicador de producción física (Dimensión Física) Acción/Obra Indicador de producción física (Dimensión Física) Unidad de Medida Valor Proyectado Ubigeo Actividades /Acciones de inversión y Obra Indicador de Producción Física (Dimensión Financiera) Valor Monetario 35

Unidad de Medida. Valor Proyectado. Proyecto. Unidad de Medida. Valor Proyectado. Indicador de producción física. (Dimensión Física) Acción/Obra. Indicador de producción física. (Dimensión Física) Unidad de Medida. Valor Proyectado. Ubigeo. Actividades /Acciones de inversión y Obra. Indicador de Producción Física. (Dimensión Financiera) Valor Monetario. 35.")

36

PROGRAMACION Y FORMULACION MULTIANUAL Y ANUAL

En materia de personal activo, pensionista, Contrato Administrativo de Servicios (CAS) y cargas sociales Para el Gobierno Nacional y Regional, se toma en cuenta para los tres años el “Aplicativo Informático para el Registro Centralizado de Planillas y de Datos de los Recursos Humanos del Sector Público”. Para Gobiernos Locales se toma en cuenta el reporte del “Módulo de Programación y Formulación SIAF-SP”. Y para los organismos públicos y empresas no financieras de los Gobiernos Regionales y Gobiernos Locales se toma en cuenta la información del formato “Resumen de Personal”. 36

y cargas sociales. Para el Gobierno Nacional y Regional, se toma en cuenta para los. tres años el Aplicativo Informático para el Registro Centralizado. de Planillas y de Datos de los Recursos Humanos del Sector. Público . Para Gobiernos Locales se toma en cuenta el reporte del Módulo de Programación y Formulación SIAF-SP . Y para los organismos públicos y empresas no financieras de los Gobiernos Regionales y Gobiernos Locales se toma en cuenta la información del formato Resumen de Personal")

37

PROGRAMACION Y FORMULACION MULTIANUAL Y ANUAL

Adicionalmente, las entidades toman en cuenta las pautas siguientes: No se debe prever recursos para futuros reajustes, incrementos o aprobación de remuneraciones, escalas, bonificaciones, dietas, de toda índole. Sólo deben comprender acciones de personal que estén permitidas por la norma correspondiente. Para el caso de reformas como SERVIR, serán evaluadas por el MEF 37

38

PROGRAMACION Y FORMULACION MULTIANUAL Y ANUAL

En materia de bienes, servicios y equipamiento: En bienes tomar en cuenta los stock de bienes con los que cuenta la entidad, a fin de sustentar la diferencia existente. Se debe considerar, las obligaciones contractuales, servicios básicos de luz, agua, teléfono, mensajería, seguros, entre otros. Vinculadas al mantenimiento de infraestructura con contratos de concesión de Asociaciones Público Privadas (APP) o similares en los casos que corresponda. 38

o similares en los casos que corresponda. 38.")

39

PROGRAMACION Y FORMULACION MULTIANUAL Y ANUAL

En materia de bienes, servicios y equipamiento: Considerar los gastos de operación y mantenimiento de la infraestructura realizada. En el caso de los gastos de mantenimiento, definidas en los estudios de pre inversión, Para el gasto en los bienes y servicios de Acciones Centrales y APNOP, debe estar dirigida a optimizar los recursos para la operatividad de los servicios públicos que se brindan. Los incrementos de año a año de acuerdo a la inflación. Para los gastos en equipamiento se debe tomar, la información patrimonial obtenida en el último inventario . 39

40

PROGRAMACION Y FORMULACION MULTIANUAL Y ANUAL

Donaciones y Transferencias Las entidades sólo programan las transferencias financieras que, conforme a la normatividad vigente. En el caso de las subvenciones reguladas por el artículo 60° del TUO de la Ley General, sólo programan las que tengan opinión favorable de la entidad. i) Los montos a ser otorgados; ii) La finalidad de las subvenciones; iii) la entidades beneficiadas, y dispositivos legales que autorizan tal subvención. 40

Los montos a ser otorgados; ii) La finalidad de las subvenciones; iii) la entidades beneficiadas, y dispositivos legales que. autorizan tal subvención. 40.")

41

PROGRAMACION Y FORMULACION MULTIANUAL Y ANUAL

Otros Gastos Corrientes Para Beneficencia Pública, el es programado por el Ministerio de la Mujer y Poblaciones Vulnerables y los Gobiernos Locales, en el marco de la transferencia de funciones y competencias. Se debe programar los recursos para garantizar los pagos de los impuestos y arbitrios por el periodo comprendido en la programación multianual. 41

42

PROGRAMACION Y FORMULACION MULTIANUAL Y ANUAL

De las contrapartidas Se debe asegurar la contrapartida nacional en los contratos de operaciones de endeudamiento, y los convenios de cooperación técnica. Del Servicio de la Deuda Se deben contemplar las previsiones para atender el servicio de la deuda. 42

43

PROGRAMACION Y FORMULACION MULTIANUAL Y ANUAL

EN INVERSION PUBLICA A partir del primer año de la programación multianual, se prioriza los proyectos de acuerdo a lo siguiente: Proyectos de inversión en liquidación. Proyectos de inversión en ejecución física. Proyectos de inversión con Buena Pro. Proyectos de inversión en proceso de contratación. Proyectos que cuenten con estudio definitivo o expediente técnico aprobado. Elaboración de estudios definitivos, expediente técnico y/o documentos similares de los proyectos nuevos VIABLES. A partir del 2 año se garantiza la culminación y/o continuidad del proyecto y luego los que tengas expediente técnico. 43

44

PROGRAMACION Y FORMULACION MULTIANUAL Y ANUAL

EN INVERSION PUBLICA La programación multianual de la inversión pública no comprendidas en el SNIP, se sujeta al siguiente orden: Proyectos de inversión en liquidación. Proyectos de inversión en ejecución física. Proyectos de inversión con Buena Pro. Proyectos de inversión en proceso de contratación. Proyectos que cuenten con estudio definitivo o expediente técnico aprobado.

45

PROGRAMACION Y FORMULACION MULTIANUAL Y ANUAL

Programación multianual de los ingresos En lo que corresponde a “Recursos por Operaciones Oficiales de Crédito”, la programación se efectúa conforme al cronograma de desembolsos establecido por la DGETP y los contratos respectivos. En cuanto a las fuentes de financiamiento “Recursos Directamente Recaudados” y “Recursos Determinados” en el rubro “Contribuciones a Fondos” y “Otros Impuestos Municipales”, su proyección debe efectuarse sobre la base de la Ejecución Financiera de Ingresos informada para efectos de la elaboración de la Cuenta General de la República del año anterior.

46

Institucional Agrupa las entidades que cuentan con créditos presupuestarios aprobados en sus respectivos Presupuestos Institucionales. Presupuesto Público Ley de PPTO Gobierno Nacional 133 Pliegos Gobiernos Regionales 26 GR incluye MM Lima Gobiernos Locales 1838 distritos Otras ETES 97 ETES FONAFE OTRAS

47

Clasificador de Ingresos y Gastos

Existe un clasificador único para identificar las partidas de ingresos y gastos Tipo de transacción: Genérica 1. Ingresos Subgenérica Específica 2. Gastos Subgenérica

48

Genérica del Ingreso Impuestos y Contribuciones Obligatorias

Es el mayor nivel de agregación que identifica el conjunto homogéneo, claro y ordenado de los recursos que se recaudan, captan u obtienen, y están comprendidos por nueve (9) genéricas que son los siguientes: Impuestos y Contribuciones Obligatorias Contribuciones Sociales Venta de Bienes y Servicios y Derechos Administrativos Donaciones y Transferencias Otros Ingresos Venta de Activos No Financieros Venta de Activos Financieros Endeudamiento Saldo de Balance 48

genéricas que son los siguientes: Impuestos y Contribuciones Obligatorias. Contribuciones Sociales. Venta de Bienes y Servicios y Derechos Administrativos. Donaciones y Transferencias. Otros Ingresos. Venta de Activos No Financieros. Venta de Activos Financieros. Endeudamiento. Saldo de Balance. 48.")

49

Genérica de Gastos Es el nivel máximo de agregación que identifica el conjunto homogéneo, claro y ordenado de los recursos humanos, materiales, tecnológicos y financieros: 0. Reserva de Contingencia Personal y Obligaciones Sociales Pensiones y Prestaciones Sociales Bienes y Servicios Donaciones y Transferencias Otros Gastos Adquisición de Activos No Financieros Adquisición de Activos Financieros Servicios de la Deuda Pública Reserva de contingencia.- Gastos que por su naturaleza no pueden ser previstos en los presupuestos de las entidades Personal y Obligaciones Sociales.- Gastos por el pago del personal activo, así como otros beneficios. Asimismo comprende las obligaciones del empleador y asignaciones en especie otorgada a los servidores públicos. Pensiones y otras prestaciones sociales.- Gastos por el pago de pensiones a cesantes y jubilados, prestaciones a activos y pensionistas y asistencia social que brindan las entidades a la población. Bienes y Servicios.- Gastos por adquisición de bienes para el funcionamiento institucional y cumplimiento de funciones, así como por los pagos por servicios de diversa naturaleza prestados por personas naturales sin vinculo laboral o personas jurídicas. Donaciones y Transferencias.- otorgadas a gobiernos, organismos internacionales y unidades de gobierno no reembolsables. Otros Gastos.- Gastos por subsidios a empresas públicas y privadas con fines productivos, subvenciones a personas naturales, pago de impuestos, derechos administrativos, multas y sentencias judiciales Adquisición de activos no financieros.- Gastos por la reposición y aumento del activo de las instituciones públicas (proyectos de inversión y la adquisición de equipos) 49

49.")

50

2.1. Personal y Obligaciones Sociales

Todo beneficio en efectivo de los servidores Retribuciones y complementos Mayordomía aguinaldos y escolaridad CTS Asignación por cumplir 25 y 30 años de servicio Bonificación por vacaciones y vacaciones truncas Asignación por enseñanza Bono por crecimiento económico Dietas de directorios, Regidores y Consejeros Todo beneficio en especie Uniforme de personal administrativo Servicio de movilidad para traslado de los trabajadores Estacionamiento para vehículos de los trabajadores Guardería para los hijos de los trabajadores Obligaciones del empleador 50

51

2.2 Pensiones y Otras Prestaciones Sociales

Escolaridad, aguinaldo y gratificaciones Prestaciones y Asistencia Social Prestaciones de salud Prestaciones en efectivo (subsidios por incapacidad, maternidad y lactancia) Pensiones por accidentes de trabajo y victimas por terrorismo Bono complementario y pensiones complementarias Alimentos para programas sociales Apoyo escolar (textos y equipos informáticos) Asistencia médica (entrega de medicamentos Prestaciones del empleador (Seguro médico, sepelio y luto) Pensiones y otras prestaciones sociales.- Gastos por el pago de pensiones a cesantes y jubilados, prestaciones a activos y pensionistas y asistencia social que brindan las entidades a la población. 51

Pensiones por accidentes de trabajo y victimas por terrorismo. Bono complementario y pensiones complementarias. Alimentos para programas sociales. Apoyo escolar (textos y equipos informáticos) Asistencia médica (entrega de medicamentos. Prestaciones del empleador (Seguro médico, sepelio y luto) Pensiones y otras prestaciones sociales.- Gastos por el pago de pensiones a cesantes y jubilados, prestaciones a activos y pensionistas y asistencia social que brindan las entidades a la población. 51.")

52

2.3 Bienes y Servicios 2.3.2 Servicios 2.3.1 Bienes Viajes

Servicios básicos, comunicación publicidad Servicios de limpieza, seguridad y vigilancia Servicios de mantenimiento Alquiles de Muebles e inmuebles Servicios administrativos, financieros y de seguro Servicios profesionales y técnicos CAS Bienes Compra de bienes Vestuario y textiles Combustible y carburantes Municiones y explosivos Materiales y útiles Repuestos y accesorios Enseres Suministros médicos Materiales y útiles de enseñanza Compra de suministros Otros bienes Pensiones y otras prestaciones sociales.- Gastos por el pago de pensiones a cesantes y jubilados, prestaciones a activos y pensionistas y asistencia social que brindan las entidades a la población. 52

53

2.4 Donaciones y Transferencias

Donaciones y transferencias corrientes A gobiernos extranjeros A organismos internacionales A otras unidades del gobierno Donaciones y transferencias de capital A gobiernos extranjeros y agencias gubernamentales 53

54

2.5 Otros Gastos Subsidios (a empresas pública y privadas)

Transferencias a instituciones sin fines de lucro Subvenciones a personas naturales Impuestos, derechos administrativos y multas Sentencias judiciales y laudos arbitrales 54

55

2.6 Adquisición de Activos no Financieros

Adquisición de edificios y estructuras Construcción de edificios y estructuras Adquisición de vehículos, maquinarias y otros Adquisición de objetos de valor Adquisición de activos no producidos Inversiones intangibles Otros gastos de activos no financieros 55

56

2.7. Adquisición de Activos Financieros

Concesión de préstamos Compra de títulos y valores Compra de acciones y participaciones de capital Adquisición de otros activos financieros 56

57

2.8 Servicios de la Deuda Pública

Amortización de la deuda Intereses de la deuda Comisiones y otros gastos de la deuda 57

58

Codificaciones Los proyectos y productos tienen 6 dígitos

Proyectos empiezan con 2 Productos empiezan con 3 Tienen 7 dígitos Actividades empiezan con 5 Acciones empiezan con 6 Obras empiezan con 4

59

Codificaciones Proyectos: : Rehabilitación y Mejoramiento de Carretera Tingo María – Aguaytía – Pucallpa Productos: : Conservación de Bosques Actividades: : Gestión de la información para la conservación de bosques Acciones : : Expediente Técnico Obras : : Rehabilitación de la Rd Vial Nacional

60

FORMULACION PRESUPUESTARIA ANUAL 2015

Estimación de la demanda global del gasto anual.- La estimación de la demanda global de gastos anual, es el resultado de la establecido en el primer año de la programación multianual del gasto público. Estimación de los ingresos para determinar la Asignación Presupuestaria – Total.- La Asignación Presupuestaria – Total de los fondos públicos es el resultado de la estimación de los ingresos que se esperan recaudar, captar u obtener, en base al cual la entidad ajusta su programación de gastos del primer año de la programación multianual. Esta Asignación se compone de la Asignación Presupuestaria - MEF y la Asignación Presupuestaria - Entidad, conforme a lo siguiente: Donaciones y Transferencias.- otorgadas a gobiernos, organismos internacionales y unidades de gobierno no reembolsables. 60

61

PRESUPUESTARIA ANUAL 2015 Estimación de los ingresos para determinar la Asignación Presupuestaria – Entidad Comprende las Fuentes de Financiamiento: “Recursos Directamente Recaudados”, “Donaciones y Transferencias” y “Recursos Determinados” en los rubros “Contribuciones a Fondos” e “Impuestos Municipales”, según corresponda. Estimación de los ingresos para determinar la Asignación Presupuestaria – MEF Comprende los montos comunicados por el Ministerio de Economía y Finanzas una vez aprobado el MMM vigente, para el primer año de la programación, correspondientes a: Donaciones y Transferencias.- otorgadas a gobiernos, organismos internacionales y unidades de gobierno no reembolsables. 61

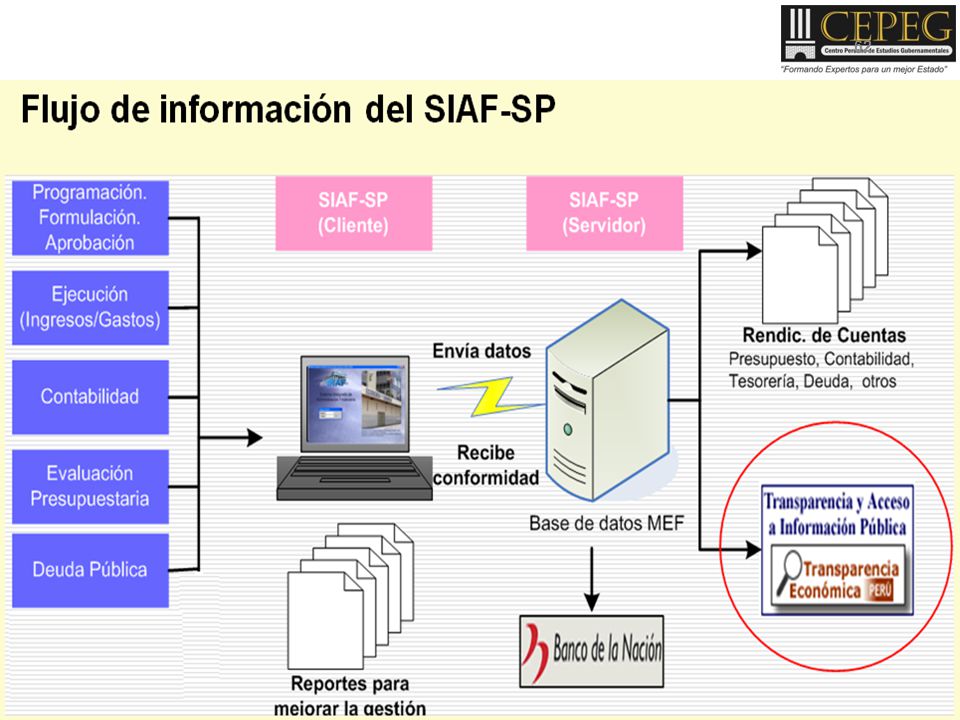

63

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA

SECTOR PÚBLICO [ Módulos]

64

Fases del Proceso Presupuestario

PROGRAMACION II FORMULACION VI EVALUACION III APROBACION CICLO PRESUPUESTARIO IV EJECUCION V CONTROL 64

65

Y SE DEFINE LA ESTRUCTURA FUNCIONAL PROGRAMATICA

Fases del Proceso Presupuestario: Programación I PROGRAMACION II FORMULACION SE ESTABLECEN LOS OBJETIVOS INSTITUCIONALES A LOGRAR DURANTE UN AÑO FISCAL DETERMINANDO LA DEMANDA GLOBAL DE LOS GASTOS Y SE DEFINE LA ESTRUCTURA FUNCIONAL PROGRAMATICA VI EVALUACION III APROBACION IV EJECUCION V CONTROL 65

66

Programación DGPP PLIEGO PRESUPUESTARIO

2. ESTIMACION DE INGRESOS DIFERENTES A Recursos Ordinarios DGPP 3. DEMANDA GLOBAL Programación de los gastos para tres años, PLIEGO PRESUPUESTARIO RECURSOS PUBLICOS Optimizar la prestación de servicios a la población RO RDR ROC DONACIONES Y TRANSFERENCIAS INGRESOS DETERMINADOS Definición de la Estructura Programática y Funcional 66

67

Fases del Proceso Presupuestario: Formulación

PROGRAMACION II FORMULACION VI EVALUACION SE DEFINE LOS TECHOS INICIALES PARA LA ENTREGA A LOS PLIEGOS PRESUPUESTALES Y EL PLIEGO INICIA SU FORMUALACION priorizando sus gastos en base a su Plan Estratégico Institucional III APROBACION V CONTROL IV EJECUCION 67

68

FUENTES DE FINANCIAMIENTO

Formulación DGPP ESCALA DE PRIORIDADES En base a techo por RO asignado y la Asignación total, se priorizan los recursos y se asignan de acuerdo a la estructura programática funcional PLANEAMIENTO Y PROGRAMACION EN GASTOS DE ACUERDO AL PLAN OPERATIVO INSTITUCIONAL (POI) CADENAS DE GASTO FUENTES DE FINANCIAMIENTO CATEGORIAS PRESUPUESTARIAS 1. Programas Presupuestales con enfoque en Resultados 2. Acciones Centrales 3. Asignaciones Presupuestarias que no resultan en Producto APNOP PLIEGO PRESUPUESTARIO

CADENAS DE GASTO. FUENTES DE FINANCIAMIENTO. CATEGORIAS PRESUPUESTARIAS. 1. Programas Presupuestales con enfoque en Resultados. 2. Acciones Centrales. 3. Asignaciones Presupuestarias que no resultan en Producto APNOP. PLIEGO. PRESUPUESTARIO.")

69

Fases del Proceso Presupuestario: Aprobación

PROGRAMACION II FORMULACION EL PROYECTO DE LA LEY ANUAL DEL PRESUPUESTO DEL SECTOR PUBLICO ES REMITIDO POR EL PRESIDENTE DE LA REPUBLICA AL PODER LEGISLATIVO PARA SU APROBACION VI EVALUACION III APROBACION V CONTROL IV EJECUCION

70

MEF Aprobación CASO CONTRARIO, EL PODER EJECUTIVO MEDIANTE DECRETO LEGISLATIVO PROMULGARÁ EL PROYECTO DE LEY EL MINISTRO DE ECONOMIA Y FINANZAS PRESENTA EL PROYECTO DEL PPTO DEL SECTOR PUBLICO DICTAMEN APROBADO (50% + 1 de Congresistas presentes) DICTAMEN ES SUSTENTADO ANTE EL PLENO PRESENTACION DEL PPTO CONGRESO DE LA REPUBLICA COMISION DE PRESUPUESTO Y CUENTA GENERAL DE LA REPUBLICA DEBATE EN EL PLENO EL PRESIDENTE DEL CM Y EL MINISTRO DE ECONOMIA Y FINANZAS SUSTENTAN LA INICIATIVA PRESUPUESTAL ANTE EL CR CONGRESO DE LA REPUBLICA EVALUACION Y ANALISIS DETALLADO EN SESIONES PUBLICAS

DICTAMEN ES SUSTENTADO ANTE EL PLENO. PRESENTACION. DEL PPTO. CONGRESO DE LA REPUBLICA. COMISION DE PRESUPUESTO Y CUENTA GENERAL DE LA REPUBLICA. DEBATE EN EL PLENO. EL PRESIDENTE DEL CM Y EL MINISTRO DE ECONOMIA Y FINANZAS SUSTENTAN LA INICIATIVA PRESUPUESTAL ANTE EL CR. CONGRESO DE LA REPUBLICA. EVALUACION Y ANALISIS DETALLADO EN SESIONES PUBLICAS.")

71

Fases del Proceso Presupuestario: Ejecución

PROGRAMACION II FORMULACION SE CONCRETA EL FLUJO DE INGRESOS Y EGRESOS PREVISTOS EN EL PRESUPUESTO ANUAL DENTRO DEL MARCO DE LA PROGRAMACION DE COMPROMISOS ANUALES VI EVALUACION III APROBACION V CONTROL IV EJECUCION

72

PRIORIZACION DEL GASTO

Proceso de la ejecución presupuestal y financiera de los egresos públicos PRESUPUESTO INSTITUCIONAL DE APERTURA O MODIFICADO (PIA ó PIM) PROGRAMACION DE COMPROMISOS ANUAL (PCA) COMPROMISO DEVENGADO PRIORIZACION DEL GASTO CALENDARIO DE PAGO CERTIFICACION PRESUPUESTAL GIRO Y PAGO

PROGRAMACION DE. COMPROMISOS. ANUAL. (PCA) COMPROMISO. DEVENGADO. PRIORIZACION DEL GASTO. CALENDARIO DE. PAGO. CERTIFICACION. PRESUPUESTAL. GIRO Y PAGO.")

73

Dentro de este proceso de ejecución de los créditos presupuestarios se identifican las siguientes conceptos: 1.- La asignación de la Programación de Compromisos Anualizados (PCA), aprobado por la Dirección General de Presupuesto Público, a nivel de Pliego, por toda FF, Categoría de Gasto y Genérica de Gasto. 2.- La Certificación del Crédito Presupuestario (CCP), emitido por el jefe de presupuesto o quien haga sus veces en el Pliego o en la Unidad Ejecutora, a pedido de áreas competentes con antelación a la generación de la obligación y por ende antes del compromiso del gasto. 3.- El Compromiso del Gasto, que implica la asunción de obligaciones generadas conforme a lo establecido en el artículo 14° numeral 14.1 de la Directiva para la Ejecución Presupuestaria, es decir a través de un acto administrativo, cuyo plan de pagos debe estar respaldado en el presupuesto aprobado. 73

, aprobado por la Dirección General de Presupuesto Público, a nivel de Pliego, por toda FF, Categoría de Gasto y Genérica de Gasto. 2.- La Certificación del Crédito Presupuestario (CCP), emitido por el jefe de presupuesto o quien haga sus veces en el Pliego o en la Unidad Ejecutora, a pedido de áreas competentes con antelación a la generación de la obligación y por ende antes del compromiso del gasto. 3.- El Compromiso del Gasto, que implica la asunción de obligaciones generadas conforme a lo establecido en el artículo 14° numeral 14.1 de la Directiva para la Ejecución Presupuestaria, es decir a través de un acto administrativo, cuyo plan de pagos debe estar respaldado en el presupuesto aprobado. 73.")

74

PROGRAMACION DE COMPROMISOS ANUAL PCA

Proceso de distribución de la PCA. La DGPP aprueba la PCA a nivel de Pliego por toda fuente de financiamiento y genérica del gasto. La DGPP distribuye a los Pliegos a través del SIAF-SP. El Pliego Distribuye la PCA a todas sus Unidades Ejecutoras a través del SIAF-SP.

75

PROGRAMACION DE COMPROMISOS ANUAL PCA

PCA.- es un instrumento de programación del gasto público de corto plazo, la determinación, actualización y revisión de la PCA atiende a los siguiente principios. Eficiencia y efectividad en el gasto público, la PCA es concordante con la disciplina fiscal y escala de prioridades Predictibilidad del gasto Público.- certidumbre sobre el limite anual para realizar compromisos. Presupuesto dinámico.- La PCA responde a una ejecución dinámica de los Presupuestos. Perfeccionamiento continuo.- la PCA es sometida a perfeccionamiento para mejorar el gasto.

76

PROCEDIMIENTOS PARA LA REVISION Y ACTUALIZACIÓN DE LA PCA

La PCA es revisada trimestralmente, para lo cual la DGPP de ser necesario realiza reuniones de coordinación técnica con las oficinas de Presupuesto: Excepciones para la modificación de PCA Por emergencia declarada por norma legal . El pago de servicio de deuda externa pública. Las transferencias de la Reserva de Contingencia Atención de sentencias judiciales La fusión y/o transferencias de competencias y funciones, nuevas competencias y funciones, de acuerdo a normas La incorporación de recursos provenientes de concesiones

77

PROGRAMACION DE COMPROMISOS ANUAL PCA

Los créditos suplementarios que se destinen a gasto corriente por la fuente de Recursos Ordinarios (RO) Las transferencias de partidas autorizadas en la Ley Anual de Presupuesto. Las transferencias financieras que se autoricen en la ley anual de Presupuesto (art. 12 y otros de la Ley 30114) Las donaciones que se incorporan. Solo en caso del SIS se incluye los saldos de balance. Creditos suplementarios por la fuente distintas a Recursos Ordinarios (RO), cuyo compromiso respecto de la PCA, a nivel pliego, supere el 90% en dicha categoría.

Las transferencias de partidas autorizadas en la Ley Anual de Presupuesto. Las transferencias financieras que se autoricen en la ley anual de Presupuesto (art. 12 y otros de la Ley 30114) Las donaciones que se incorporan. Solo en caso del SIS se incluye los saldos de balance. Creditos suplementarios por la fuente distintas a Recursos Ordinarios (RO), cuyo compromiso respecto de la PCA, a nivel pliego, supere el 90% en dicha categoría.")

78

PROGRAMACION DE COMPROMISOS ANUAL PCA

La Incorporación de recursos provenientes de los Fondos autorizados por disposición legal expresa. Los recursos por operaciones oficiales de crédito La mayor disponibilidad financiera de fondos públicos que financian el presupuesto de las entidades públicas a que hace referencia el art de la ley Aprobación de modificaciones entre categorías de gastos (capital a corriente y viceversa). La Actualización del PCA a Gobierno Locales es automática y se mantiene. Gastos de capital, al se aprueban de inmediato Las transferencia de partidas entre pliego reduce el PCA.

. La Actualización del PCA a Gobierno Locales es. automática y se mantiene. Gastos de capital, al se aprueban de inmediato. Las transferencia de partidas entre pliego reduce el PCA.")

79

Etapas en la Ejecución de Ingresos y Gastos

El Compromiso Acto emanado de autoridad competente, que afecta total o parcialmente la Programación de Compromisos Anual (PCA), previo al pago de obligaciones contraídas de acuerdo a Ley, Contrato o Convenio, dentro del marco establecido por las Leyes Anuales de Presupuesto, las Directivas y Ley General. No debe exceder los niveles aprobados de la Programación de Compromisos Anual (PCA) ni de los Calendarios de Pagos aprobados al Pliego Presupuestario. Está prohibido realizar Compromisos si no se cuenta con el respectivo Programación de Compromisos Anual (PCA) .

, previo al pago de obligaciones contraídas de acuerdo a Ley, Contrato o Convenio, dentro del marco establecido por las Leyes Anuales de Presupuesto, las Directivas y Ley General. No debe exceder los niveles aprobados de la Programación de Compromisos Anual (PCA) ni de los Calendarios de Pagos aprobados al Pliego Presupuestario. Está prohibido realizar Compromisos si no se cuenta con el respectivo Programación de Compromisos Anual (PCA) .")

80

Etapas en la Ejecución de Ingresos y Gastos

El Devengado Es la obligación de pago que asume un Pliego Presupuestario como consecuencia del respectivo Compromiso contraído. Comprende la liquidación, la identificación del acreedor y la determinación del monto, a través del respectivo documentos oficial. En el caso de bienes y servicios, se configura a partir de la verificación de conformidad del bien recibido, del servicio prestado o por haberse cumplido con los requisitos administrativos y legales para los casos de gastos sin contraprestación inmediata o directa.

81

Etapas en la Ejecución de Ingresos y Gastos

El Calendario de Pagos El calendario de Pagos mensual es el monto límite autorizado por la DGETP a través del SIAF SP para efectuar el gasto girado de las obligaciones debidamente formalizadas y registradas en la fase del Devengado por las Unidades Ejecutoras. La DGETP autoriza el Calendario de Pagos Mensual Inicial para cada mes, sobre la base a la Programación Mensual de los Gastos que fuera registrada a través del SIAF-SP, y remitida a través del sistema al TP, hasta el 25 de mes. Las ampliaciones del calendario de Pagos Mensual del período, son solicitadas de manera expresa, únicamente si el monto de la programación de pagos (devengado) del mes resulta insuficiente. La autorización del Calendario de Pagos Mensual, no convalida los actos o acciones que no se ciñan a la normatividad vigente.

del mes resulta insuficiente. La autorización del Calendario de Pagos Mensual, no convalida los actos o acciones que no se ciñan a la normatividad vigente.")

82

Etapas en la Ejecución de Ingresos y Gastos

El Pago Constituye la etapa final de la ejecución del gasto, en el cual el monto devengado se cancela total o parcialmente, debiendo formalizarse a través del documento oficial correspondiente. Está prohibido efectuar el pago de obligaciones no devengadas.

83

Fases del Proceso Presupuestario: Control

PROGRAMACION II FORMULACION En el marco de la funciones del Poder Legislativo, éste fiscaliza el uso y la disposición de los recursos públicos. En este sentido, a través de la Comisión de Presupuesto y Cuenta General de la República del Congreso de la República, se lleva a cabo el seguimiento sobre la aplicación de la Ley de Presupuesto del Sector Público. VI EVALUACION III APROBACION V CONTROL IV EJECUCION

84

Fases del Proceso Presupuestario: Control

PROGRAMACION II FORMULACION EN EL AMBITO PRESUPUESTAL CONSISTE EN EL SEGUIMIENTO DE LOS NIVELES DE EJECUCION DE LOS INGRESOS Y DE LOS GASTOS RESPECTO AL PRESUPUESTO AUTORIZADO Y SUS MODIFICACIONES. EN EL AMBITO DE LA CONTRALORIA GENERAL Y LOS ORGANOS DE CONTROL INTERNO SE EJERCE EL CONTROL DEL PRESUPUESTO COMPRENDIENDO EL CONTROL DE LA LEGALIDAD Y EL DE GESTION SEGÚN LO ESTIPULADO EN LAS LEYES DEL SISTEMA NACIONAL DE CONTROL VI EVALUACION III APROBACION V CONTROL IV EJECUCION

85

Fases del Proceso Presupuestario: Control

PROGRAMACION II FORMULACION EL CONTROL PREVIO DEL GASTO DE LAS ENTIDADES DEL SECTOR PUBLICO SE EJERCE POR LAS DIRECCIONES U OFICINAS ENCARGADAS DE LAS FUNCIONES DE ADMINISTRACION DE LOS PLIEGOS PRESUPUESTARIOS VI EVALUACION III APROBACION V CONTROL IV EJECUCION

86

Fases del Proceso Presupuestario: Evaluación

PROGRAMACION II FORMULACION EVALUACIONES FINANCIERAS TRIMESTRALES, EVALUACIONAES ECONOMICAS SEMESTRALES Y ANUALES EFECTUADAS TANTO POR EL MEF COMO POR LAS ENTIDADES Y UN INFORME DE DESEMPEÑO DE LA GESTIÓN PÚBLICA ANUAL VI EVALUACION III APROBACION V CONTROL IV EJECUCION

87

Ley de Presupuesto del Sector Público para el año fiscal 2014

Cifras totales por fuente de financiamiento: S/. Recursos Ordinarios RO Recursos Directamente Recaudados RDR Recursos por operaciones Oficiales de Crédito ROOC Donaciones y Transferencias DON T Recursos Determinados RDETERM TOTAL Transparencia Presupuestaria (TP) es aquella situación en la que la ciudadanía puede conocer lo que se hace en cada fase del ciclo presupuestario e identificar con facilidad las desviaciones.

es aquella situación en la que la ciudadanía puede conocer lo que se hace en cada fase del ciclo presupuestario e identificar con facilidad las desviaciones.")

88

NIVEL FUNCIONAL PROGRAMÁTICO

MODIFICACIONES NIVEL INSTITUCIONAL NIVEL FUNCIONAL PROGRAMÁTICO Modificaciones Presupuestarias: Son las variaciones que se producen durante el Año Fiscal en el presupuesto.

89

MODIFICACIONES A NIVEL INSTITUCIONAL

Créditos Suplementarios Transferencia de Partidas Norma de Rango: Ley, DU, DS, RTP, según corresponda.

90

MODIFICACIONES A NIVEL FUNCIONAL PROGRAMÁTICO

Créditos y Anulaciones presupuestarias Entre unidades ejecutoras Dentro de una misma unidad ejecutora

91

CRÉDITOS Y ANULACIONES

Resolución Autoritativa Pliego Unidad Ejecutora Función Programa Sub Programa Actividad/Proyecto Fuente de Financiamiento Categoría y Grupo Genérico del gasto Nota de Modificación Copia a la DNPP Lineamientos Entre Unidades Ejecutoras

92

GRACIAS POR LA ATENCION

Eco. Rosario Zavaleta Meza

93

CRÉDITOS Y ANULACIONES Metas Presupuestarias

Resolución del titular Pliego Unidad Ejecutora Función Programa Sub Programa Actividad/Proyecto Fuente de Financiamiento Categoría y Grupo Genérico del gasto Nota de Modificación Copia a la OPP y DNPP EExterno / informe favorable OPP y Convenio Lineamientos Dentro de una Unidad Ejecutora Cumplimiento de Metas Presupuestarias

Presentaciones similares