Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Noviembre, 2010 ¿Existe espacio fiscal para la reforma de financiamiento en salud? Condiciones macroeconómicas Reasignación del gasto público Generación de recursos nuevos para el sector Eficiencia en el uso de los recursos fiscales Espacio fiscal

2

1. 1. Brecha de financiamiento en salud 2. 2. Espacio fiscal 3. 3. Escenario macroeconómico 2011-2013 4. 4. Estimación del espacio fiscal 5. 5. Conclusiones y recomendaciones CONTENIDO

3

Adaptado de Reporte OMS, 2008 Cobertura poblacional Amplitud: ¿quién está cubierto? Cobertura prestacional Profundidad: ¿qué beneficios están cubiertos? Cobertura financiera Altura: ¿qué proporción de los costos está cubierta? OBJETIVOS DE LA REFORMA

4

Índices 2005=100 BRECHA DE FINANCIAMIENTO

5

BRECHA DE FINANCIAMIENTO EN SALUD Tipo de economíaUS$US$ PPP Ingreso bajo2328 Ingreso medio bajo7576 Ingreso medio alto412419 Ingreso alto4 0332 492 América Latina y Caribe374330 Perú149191 1/ Incluye seguridad social y sub sector público Fuente: World Development Indicators 2009 Gasto público per cápita – 2006 1/

6

Gasto sub sector público en salud Meta: 3,3% * Estimados propios 1/ Sin considerar inversión. BRECHA DE FINANCIAMIENTO EN SALUD – 2009 (% del PBI) * Gasto total en salud Meta: 7% 4,9 % 2,1% Actual Brecha 2,0 % 1,3% Actual Brecha 0,6 % Actual Brecha Gasto sub sector público en AUS 1/ Meta: 1,2%

* Gasto total en salud Meta: 7% 4,9 % 2,1% Actual Brecha 2,0 % 1,3% Actual Brecha 0,6 % Actual Brecha Gasto sub sector público en AUS 1/ Meta: 1,2%.")

7

ESPACIO FISCAL Disponibilidad de margen presupuestal para elevar el gasto público en salud sin perjudicar la estabilidad macroeconómica o la posición fiscal del país Definición operativa: Espacio fiscal para el sector salud en el Perú Capacidad del gobierno para cerrar la brecha del sector salud (1,5% del PBI) sin generar presiones para elevar el déficit fiscal por encima del 1% del PBI (regla fiscal) Definición: Espacio fiscal para el sector salud

sin generar presiones para elevar el déficit fiscal por encima del 1% del PBI (regla fiscal) Definición: Espacio fiscal para el sector salud")

8

Indicadores20092010201120122013 Crecimiento PBI (Var. real %)0,9%8,0%5,0%5,5%6,0% Inflación (Fin de periodo)0,2%2,5%2,0% Inversión privada (Var. real %)-15,1%16,7%9,4%11,5%13,2% Déficit fiscal (% del PBI)-1,9%-1,5%-1,0%-0,4%0,4% Ingresos corrientes del gobierno general (% del PBI) 18,6%19,7%20,0%20,2%20,4% Gastos no financieros del gobierno general (% del PBI) 19,6%19,9%19,8%19,4%18,9% Cuenta corriente (% del PBI)-0,2%-1,7%-1,6%-2,3%-3,0% Deuda pública externa (% PBI)26,6%22,7%22,6%21,4%20,0% Fuentes: BCRP. Reporte de Inflación Setiembre 2010 MEF. Marco Macroeconómico Multianual Revisado 2011-2013 ESCENARIO MACROECONOMICO 2011-2013

0,9%8,0%5,0%5,5%6,0% Inflación (Fin de periodo)0,2%2,5%2,0% Inversión privada (Var. real %)-15,1%16,7%9,4%11,5%13,2% Déficit fiscal (% del PBI)-1,9%-1,5%-1,0%-0,4%0,4% Ingresos corrientes del gobierno general (% del PBI) 18,6%19,7%20,0%20,2%20,4% Gastos no financieros del gobierno general (% del PBI) 19,6%19,9%19,8%19,4%18,9% Cuenta corriente (% del PBI)-0,2%-1,7%-1,6%-2,3%-3,0% Deuda pública externa (% PBI)26,6%22,7%22,6%21,4%20,0% Fuentes: BCRP. Reporte de Inflación Setiembre 2010 MEF. Marco Macroeconómico Multianual Revisado ESCENARIO MACROECONOMICO")

9

1. 1. Condiciones macroeconómicas 1. Efecto crecimiento económico (específico) 2. 2. Reasignación de recursos 1. Efecto reducción de gastos tributarios (general) 2. Efecto eliminación FRL Fondo de Estabilización de Precios de los Combustibles y Derivados del Petróleo (general) 3. 3. Generación de nuevos recursos 1. Efecto impuestos destinados (específico) 2. Efecto contribución solidaria (específico) 3. Endeudamiento y donaciones (específico) 4. 4. Mejora de eficiencia 1. Efecto mejora en administración tributaria (general) 2. Incremento de eficiencia en el sector (específico) ESTIMACION DEL ESPACIO FISCAL

2. Efecto eliminación FRL Fondo de Estabilización de Precios de los Combustibles y Derivados del Petróleo (general) Generación de nuevos recursos 1. Efecto impuestos destinados (específico) 2. Efecto contribución solidaria (específico) 3. Endeudamiento y donaciones (específico) Mejora de eficiencia 1. Efecto mejora en administración tributaria (general) 2. Incremento de eficiencia en el sector (específico) ESTIMACION DEL ESPACIO FISCAL.")

10

I. CONDICIONES MACROECONOMICAS Efecto crecimiento económico Manteniendo el comportamiento del gasto en salud frente a la variación del PBI del periodo 2006-2008 (Elasticidad 1,62) Gasto publico en salud (%PBI)

Gasto publico en salud (%PBI).")

11

I. CONDICIONES MACROECONOMICAS Efecto crecimiento económico 201120122013 Acumu- lado Espacio fiscal anual (puntos porcentuales PBI) 0,060,07 0,20 Espacio fiscal anual (MM NS/) 225339367931 Cobertura de brecha de financiamiento público 5%10%15% Déficit fiscal ajustado-1, 06%-0,53%0,20% Cumplimiento Regla FiscalSi * Elaboración propia

0,060,07 0,20 Espacio fiscal anual (MM NS/) Cobertura de brecha de financiamiento público 5%10%15% Déficit fiscal ajustado-1, 06%-0,53%0,20% Cumplimiento Regla FiscalSi * Elaboración propia.")

12

II. REASIGNACIÓN DE RECURSOS Se consideran dos efectos: Vía la reducción de gastos tributarios Vía reorientación de los recursos del Fondo de Estabilización de Precios para los Combustibles y Derivados (FEPC) En ambos casos, la asignación al sector salud dependerá de la prioridad gubernamental en el sector y su capacidad de negociación

En ambos casos, la asignación al sector salud dependerá de la prioridad gubernamental en el sector y su capacidad de negociación.")

13

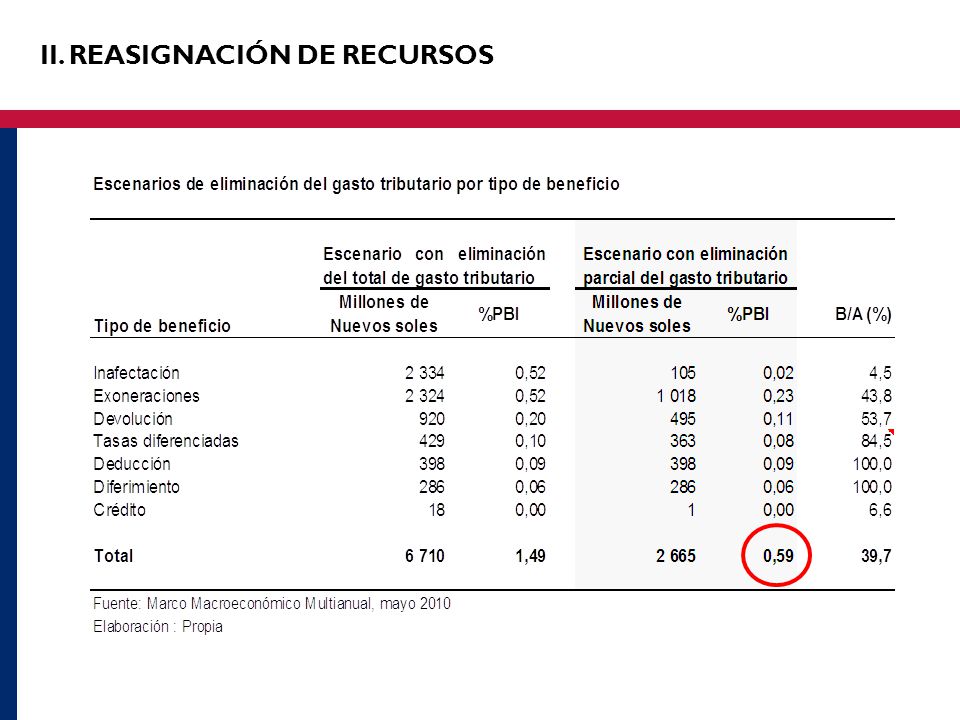

Vía la reducción de gastos tributarios Definición: desviaciones respecto al sistema tributario general que generan una reducción de los ingresos del Estado con la finalidad de alcanzar objetivos extra-presupuestales (Ej. Exoneraciones en zonas de frontera, Amazonía, etc. ) II. REASIGNACIÓN DE RECURSOS Conceptos de gastos tributarios: Exoneraciones: In afectaciones: Tasas reducidas Diferimiento en el pago de impuestos Deducciones Créditos especiales

II. REASIGNACIÓN DE RECURSOS Conceptos de gastos tributarios: Exoneraciones: In afectaciones: Tasas reducidas Diferimiento en el pago de impuestos Deducciones Créditos especiales.")

14

II. REASIGNACIÓN DE RECURSOS * Elaboración propia

15

II. REASIGNACIÓN DE RECURSOS * Elaboración propia

16

II. REASIGNACIÓN DE RECURSOS

18

Vía reorientación de los recursos del Fondo de Estabilización de Precios para los Combustibles y Derivados Se tiene previsto la desactivación gradual de este mecanismo de ajuste Espacio fiscal equivalente a 0,3 puntos porcentuales del PBI II. REASIGNACIÓN DE RECURSOS

19

Efecto reasignación de recursosAcum. 2011-2013 Mínimo (10%) Máximo (20%) Espacio fiscal completo (puntos porcentuales PBI) por: Reducción de gastos tributarios Reorientación del FEPC 0,89 0,59 0,30 Espacio fiscal para salud (puntos porcentuales PBI)0.090.18 Espacio fiscal (MM NS/)436872 Cobertura de brecha de financiamiento público7%14% Déficit fiscal ajustado (al 2013) por FEPC0, 37%0,34% Cumplimiento Regla FiscalSi * Elaboración propia II. REASIGNACIÓN DE RECURSOS

Máximo (20%) Espacio fiscal completo (puntos porcentuales PBI) por: Reducción de gastos tributarios Reorientación del FEPC 0,89 0,59 0,30 Espacio fiscal para salud (puntos porcentuales PBI) Espacio fiscal (MM NS/) Cobertura de brecha de financiamiento público7%14% Déficit fiscal ajustado (al 2013) por FEPC0, 37%0,34% Cumplimiento Regla FiscalSi * Elaboración propia II. REASIGNACIÓN DE RECURSOS.")

20

¿Vía impuestos destinados? DL N° 771, Ley Marco del sistema Tributario Nacional III. GENERACIÓN DE NUEVOS RECURSOS Establece los tributos sobre los cuales debe funcionar nuestro sistema tributario limitándolo básicamente a 4 tipos de impuestos y eliminando cualquier otro tipo de tributo que no se especifique en la propia norma. Ley N° 28693, Ley General del Sistema Nacional de Tesorería Se construye sobre el principio de una administración centralizada de los fondos públicos. “….es conveniente señalar que el principio de caja única de la administración de los recursos del Tesoro Público busca asegurar una gestión integral de los recursos financieros del Estado, por lo que resulta propicio evitar la generación o incremento de fondos o cuentas de uso condicionado a un fin determinado…..” Informe N° 329-2006-EF/65.13 del MEF

21

III. GENERACIÓN DE NUEVOS RECURSOS Vía impuestos destinados Rubros afectos y forma de gravamen Combustibles: Elevar el impuesto específico en S/ 0,10 por galón Licores: Elevar en un punto el impuesto ad-valorem (de 27,8% a 28,8%) Cigarrillos: Elevar el impuesto específico de NS/ 0,07 a S/. 0,08 por unidad Espacio fiscal equivalente a 0,05 puntos porcentuales del PBI

Cigarrillos: Elevar el impuesto específico de NS/ 0,07 a S/. 0,08 por unidad Espacio fiscal equivalente a 0,05 puntos porcentuales del PBI.")

22

¿Vía un punto de contribución solidaria de la Seguridad Social? Viabilidad política: ¿Reforma constitucional o adecuaciones legales? Viabilidad técnica: ¿Actual contribución permite garantizar equilibrio financiero o requiere de ajuste? III. GENERACIÓN DE NUEVOS RECURSOS Espacio fiscal equivalente a 0,12 puntos porcentuales del PBI

23

Política del gobierno de reestructurar la deuda pública para reducir gradualmente la dependencia de recursos externos y reducir el riesgo cambiario Poca probabilidad de elevar la participación de los recursos externos vía donaciones y operaciones oficiales de crédito dado que el Perú es considerado como una economía de ingreso medio alto, ¿Vía endeudamiento y donaciones? III. GENERACIÓN DE NUEVOS RECURSOS

24

Efecto generación de nuevos recursosAnual 2011- 2013 Espacio fiscal para salud (puntos porcentuales PBI) por: Impuestos destinados Contribución solidaria 0,17 0,05 0,12 Espacio fiscal (MM NS/) Impuestos destinados Contribución solidaria 843 245 598 Cobertura de brecha de financiamiento público Impuestos destinados Contribución solidaria 13,4% 3,9% 9,5% Sin efecto sobre déficit fiscal * Elaboración propia III. GENERACIÓN DE NUEVOS RECURSOS

25

IV. MEJORAS EN EFICIENCIA Política del gobierno de reducir evasión y elusión por medio de : Fiscalización del contribuyente Optimización de mecanismos de cobranzas Facilitación de pago de las obligaciones tributarias Lucha contra la subvaluación y el contrabando Vía mejora en administración tributaria Fuente: Evaluación del POI 2009-2011 (SUNAT). 2009 estimado propio Tasa de evasión IGV Presión tributaria (% PBI)

estimado propio Tasa de evasión IGV Presión tributaria (% PBI).")

26

* Elaboración propia Efecto reasignación de recursosAcum. 2011-2013 Mínimo (10%) Máximo (20%) Espacio fiscal completo (puntos porcentuales PBI)1,86 Espacio fiscal para salud (puntos porcentuales PBI)0,120,23 Espacio fiscal (MM NS/)7371 475 Cobertura de brecha de financiamiento público12%23% Sin efecto sobre déficit fiscal IV. MEJORAS EN EFICIENCIA

Máximo (20%) Espacio fiscal completo (puntos porcentuales PBI)1,86 Espacio fiscal para salud (puntos porcentuales PBI)0,120,23 Espacio fiscal (MM NS/) Cobertura de brecha de financiamiento público12%23% Sin efecto sobre déficit fiscal IV. MEJORAS EN EFICIENCIA.")

27

ESPACIO FISCAL PARA SALUD FuenteEspacio fiscal acumulado al 2013 Cobertura brechaViabilidad Gasto públicoGasto AUS I. Condiciones macroeconómicas MM NS/. Puntos porcentuales PBI 931 0,2015%33%Alta II. Reasignación de recursos MM NS/. Puntos porcentuales PBI 436 - 871 0,09 – 0,187-14%15-30%Media III. Generación de nuevos recursos MM NS/. Puntos porcentuales PBI 843 0,1213%28%Baja IV. Mejora de eficiencia MM NS/. Puntos porcentuales PBI 737– 1 475 0,19 – 0,37 12 – 23%25 – 51%Alta Total (sin III) 2 104 – 3 271 0,40 – 0,63 33 – 52% 73– 114% Déficit fiscal ajustado (al 2013) Cumplimiento Regla Fiscal 0,16 - 0,18 SI

– ,40 – 0,63 33 – 52% 73– 114% Déficit fiscal ajustado (al 2013) Cumplimiento Regla Fiscal 0,16 - 0,18 SI.")

28

Gracias mdehabich@polsalud.org

Presentaciones similares

Martín Cicowiez (CEDLAS) Pablo Sauma (Consultor CEPAL) Presentación elaborada para el primer.>")