Descargar la presentación

La descarga está en progreso. Por favor, espere

2

Rendición de Cuentas Sector Hacienda

Bogotá, Noviembre 29 de 2007

3

Contenido Actividad económica Sector externo Balances de la economía

Política Fiscal Reformas estructurales Sector Público Territorial Contingencias Agenda legislativa Fortalecimiento Institucional Entidades del Sector Hacienda

4

Contenido Actividad económica Sector externo Balances de la economía

Política Fiscal Reformas estructurales Sector Público Territorial Contingencias Agenda legislativa Fortalecimiento Institucional Entidades del Sector Hacienda

5

El crecimiento del PIB sigue consolidándose

(Anual) Fuente: DANE

Fuente: DANE.")

6

(Formación Bruta de Capital / PIB)

Las perspectivas de crecimiento de largo plazo son positivas considerando el aumento de la inversión … Tasa de Inversión (Formación Bruta de Capital / PIB) Fuente: DANE Cálculos: Ministerio de Hacienda y Crédito Público * Primer semestre

Fuente: DANE. Cálculos: Ministerio de Hacienda y Crédito Público. * Primer semestre.")

7

… y la recuperación en la Productividad Total de Factores (PTF)

Fuente: DGPM-Ministerio de Hacienda y Crédito Público * Estimado

8

Este contexto económico positivo ha permitido un crecimiento sistemático de la inversión total

Crecimiento real Fuente: DANE

9

Inversión - América Latina (% del PIB)

La inversión está creciendo y se encuentra cerca del promedio latinoamericano Inversión - América Latina (% del PIB) País 2002 2003 2004 2005 2006 I Sem -2007 Promedio Argentina 11,8% 15,2% 18,1% 19,1% 20,8% 21,1% 17,0% Bolivia 16,5% 14,1% 11,9% 13,7% 14,5% n.d 14,2% Brasil 19,8% 21,3% 20,6% 16,6% 19,6% Chile 23,8% 24,7% 26,6% 30,5% 25,5% 25,7% 26,2% Colombia 15,0% 18,3% 20,7% 24,6% 27,2% Ecuador 32,3% 27,6% 28,9% 28,3% 30,8% 28,7% México 22,4% 21,2% 21,8% 21,5% 22,6% 21,6% Perú 18,2% 18,7% 18,9% 23,1% 23,5% 19,4% Uruguay 10,6% 12,2% 13,3% 13,8% 16,4% Venezuela 15,7% 25,3% 29,3% 34,5% 39,2% 25,4% 19,3% 18,4% 20,3% 21,7% 20,4% Fuente: Bancos Centrales, Institutos de Estadística. Cuentas Nacionales.

País I Sem Promedio Argentina. 11,8% 15,2% 18,1% 19,1% 20,8% 21,1% 17,0% Bolivia. 16,5% 14,1% 11,9% 13,7% 14,5% n.d. 14,2% Brasil. 19,8% 21,3% 20,6% 16,6% 19,6% Chile. 23,8% 24,7% 26,6% 30,5% 25,5% 25,7% 26,2% Colombia. 15,0% 18,3% 20,7% 24,6% 27,2% Ecuador. 32,3% 27,6% 28,9% 28,3% 30,8% 28,7% México. 22,4% 21,2% 21,8% 21,5% 22,6% 21,6% Perú. 18,2% 18,7% 18,9% 23,1% 23,5% 19,4% Uruguay. 10,6% 12,2% 13,3% 13,8% 16,4% Venezuela. 15,7% 25,3% 29,3% 34,5% 39,2% 25,4% 19,3% 18,4% 20,3% 21,7% 20,4% Fuente: Bancos Centrales, Institutos de Estadística. Cuentas Nacionales.")

10

Crecimiento del sector Transable y No Transable

En años anteriores los sectores Transables y No Transables mantuvieron un equilibrio con el crecimiento económico Crecimiento del sector Transable y No Transable Fuente: DANE

11

El crecimiento y las mejores condiciones de la economía se han reflejado en todos los sectores

Crecimiento Anual por Sectores 2001 2002 2003 2004 2005 2006 I – Sem 2007 Agricultura -0,4% 0,1% 2,7% 2,0% 1,9% 2,3% 2,4% Minería -6,1% -0,5% 13,7% 2,1% 0,6% Industria 1,3% 2,6% 4,5% 7,2% 3,9% 10,8% 13,3% Construcción 12,4% 11,8% 14,6% 16,0% Comercio 3,1% 5,4% 7,6% 11,2% Otros*/ 1,2% 3,5% 4,0% 3,3% 6,3% Fuente: DANE *Incluye: Electricidad, gas y agua; transporte, almacenamiento y comunicación; establecimientos financieros, seguros, inmuebles y servicios a las empresas; y servicios sociales, comunales y personales

12

Explicado principalmente por el aumento de la demanda interna

Fuente: DANE * Crecimiento frente al mismo período del año anterior

13

El crecimiento del consumo privado es coherente con el crecimiento del PIB

Fuente: DANE * Crecimiento frente al mismo período del año anterior

14

En los últimos años, el mayor crecimiento económico ha permitido una reducción del desempleo …

Fuente: ECH-DANE

15

El aumento en los ocupados ha estado relacionado con avances importantes en la calidad del empleo …

Fuente: Superintendencia Financiera - Información al mes de agosto de cada año

16

Productividad Media Laboral

Este proceso también se ha reflejado en incrementos de la productividad laboral Productividad Media Laboral Productividad Laboral (promedio) = PIB / Empleo a Nivel Nacional Fuente: DANE y Ministerio de Hacienda y Crédito Público * Crecimiento anual del acumulado en los últimos cuatro trimestres

= PIB / Empleo a Nivel Nacional. Fuente: DANE y Ministerio de Hacienda y Crédito Público. * Crecimiento anual del acumulado en los últimos cuatro trimestres.")

17

Los incrementos en el empleo durante los últimos años han estado relacionados con aumentos en el salario real. Por ejemplo en la industria Fuente: MMM – DANE. Cálculos DGPM – Ministerio de Hacienda y Crédito Público * Acumulado último año, al mes de septiembre.

18

Los incrementos en el empleo durante los últimos años han estado relacionados con aumentos en el salario real. Por ejemplo en la industria Fuente: DANE. Cálculos DGPM – Ministerio de Hacienda y Crédito Público

19

Formalización Fuente: DANE

20

La duración del desempleo se ha reducido

Fuente: DANE

21

Índice de Precios al Consumidor Crecimiento anual

El crecimiento económico se ha dado en un contexto de inflación controlada… Índice de Precios al Consumidor Crecimiento anual Fuente: DANE, Cálculos: Ministerio de Hacienda y Crédito Público.

22

…entre tanto las tasas de interés han crecido en forma controlada y se mantienen en niveles bajos

* Tasas vigentes al inicio de la semana del 26 al 30 de Noviembre Fuente: Banco de la República

23

Así, desde el 2002 la cartera de créditos ha venido creciendo sostenidamente

Fuente: Superintendecia Financiera de Colombia

24

El crecimiento del crédito ha sido impulsado principalmente por las carteras de consumo y comercial y la recuperación de la cartera hipotecaria Fuente: Superintendecia Financiera de Colombia

25

La relación crédito/PIB se ubica aún muy por debajo de la registrada en años anteriores a la crisis del sistema financiero * Calculado con el stock de cartera al mes de junio de 2007 y el PIB a primer semestre de 2007 Fuente: Superintendencia Financiera, Cálculos. DGPM

26

Los indicadores de calidad de las diferentes carteras se mantienen en un buen nivel

Fuente: Superintendencia Financiera

27

… y un alto nivel de cubrimiento sobre los diferentes tipos de cartera

Fuente: Superintendencia Financiera

28

La relación de cartera vencida / cartera bruta se encuentra en los mínimos históricos

Fuente: Superintendencia Financiera

29

El sector financiero continua mostrando resultados favorables arrojando utilidades cada vez mayores en los últimos años… Fuente: Superintendencia Financiera * Utilidades acumuladas a octubre de 2007

30

… las utilidades de las entidades financieras están muy por encima de las presentadas a mediados de la década pasada y se mantienen como porcentaje del PIB Fuente: Superintendencia Financiera

31

Se evidencia la consolidación patrimonial del sistema

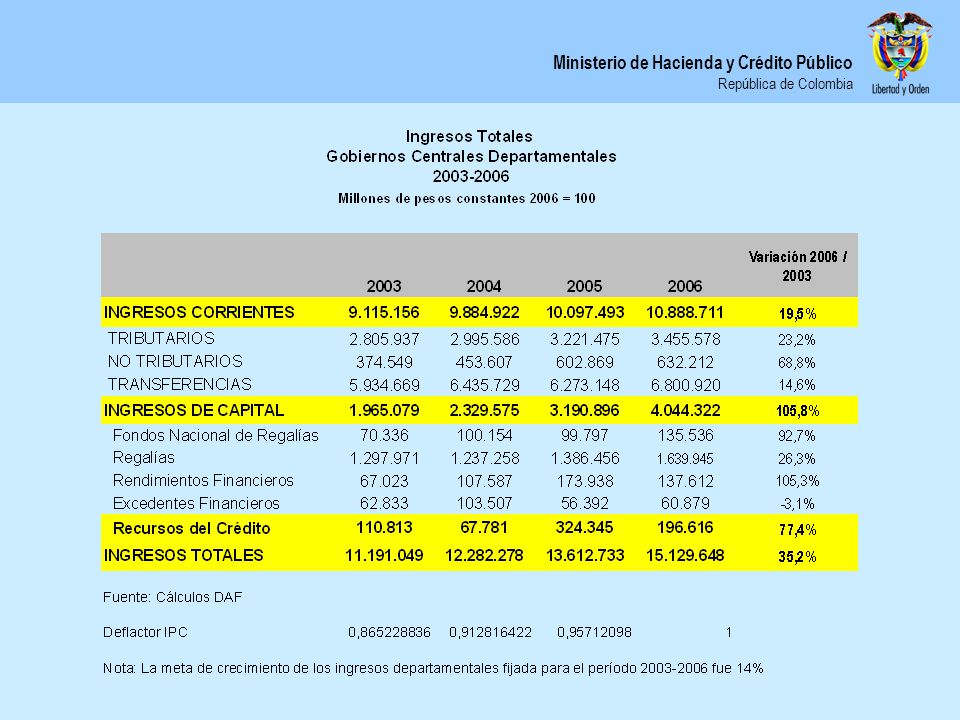

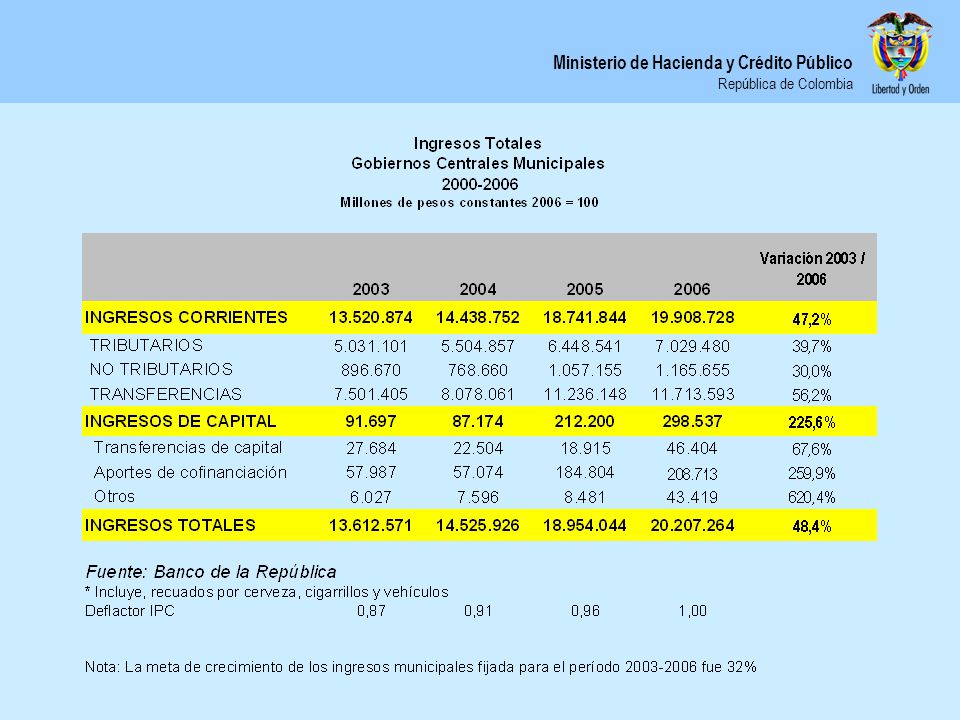

Se evidencia la consolidación patrimonial del sistema. El índice de solvencia de los establecimientos de crédito se mantiene por encima de los registrados antes de la crisis Fuente: Superintendencia Financiera

32

Contenido Actividad económica Sector externo Balances de la economía

Política Fiscal Reformas estructurales Sector Público Territorial Contingencias Agenda legislativa Fortalecimiento Institucional Entidades del Sector Hacienda

33

En los últimos años el déficit en cuenta corriente es significativamente más bajo que en la segunda mitad de la década de los 90s Cuenta Corriente *Datos a primer semestre de 2007 Fuente: Banco de la República

34

Balance en Cuenta Corriente e Inversión Extranjera Directa

2005 2006 2007* Déficit en Cuenta Corriente (Billones de dólares) 1890 2909 3211 IED Neta (Billones de dólares) 5593 5197 4099 Fuente: Banco de la República. *Nota: Los datos de 2007 son a primer semestre - Las caídas en los flujos de capitales tienden a afectar más a países que presentan déficit en su cuenta corriente. -En Colombia el déficit en cuenta corriente es mucho menor que la entrada de flujos de IED.

IED Neta (Billones de dólares) Fuente: Banco de la República. *Nota: Los datos de 2007 son a primer semestre. - Las caídas en los flujos de capitales tienden a afectar más a países que presentan déficit en su cuenta corriente. -En Colombia el déficit en cuenta corriente es mucho menor que la entrada de flujos de IED.")

35

Inversión Extranjera Directa por Sector Económico

En millones de dólares 2006 2007 TOTAL I SEM Sector petrolero 1,802 1,841 Agricultura, Caza, Silvicultura Y Pesca 8 4 Minas y Canteras (incluye carbón) 1,783 -66 Manufactureras 803 1038 Electricidad, Gas Y Agua -141 -23 Construcción 156 90 Comercio, Restaurantes Y Hoteles 523 686 Transportes, Almacenamiento y Comunicaciones 1,061 297 Establecimientos Financieros 464 215 Servicios Comunales 20 TOTAL INVERSION EXTRANJERA DIRECTA 6,463 4,109 Fuente: Balanza de Pagos, Banco de la República

1, Manufactureras Electricidad, Gas Y Agua Construcción Comercio, Restaurantes Y Hoteles Transportes, Almacenamiento y Comunicaciones. 1, Establecimientos Financieros Servicios Comunales. 20. TOTAL INVERSION EXTRANJERA DIRECTA. 6,463. 4,109. Fuente: Balanza de Pagos, Banco de la República.")

36

El déficit en Cuenta Corriente de Colombia es el reflejo del incremento en la inversión

América Latina Colombia % del PIB 2000 2006 Balance en Cuenta Corriente -2.4 1.6 0.9 -2.1 Inversión 21.3 20.2 13.7 23.4 Ahorro Doméstico 18.9 21.8 14.6 Fuente: Banco de la República. ECLAC- Economic Survey of Latin America and the Caribbean 2005/2006 and 2004/2005. Calculos por DGPM – Ministerio de Hacienda y Crédito Público Mientras que en América Latina los flujos de inversión son similares a los de 2000, en Colombia hubo un incremento sustancial (9.7 puntos del PIB) La tasa de ahorro subió 2.9 puntos del PIB en América Latina mientras que en Colombia este aumento fue cercano a 6.7 puntos del PIB

La tasa de ahorro subió 2.9 puntos del PIB en América Latina mientras que en Colombia este aumento fue cercano a 6.7 puntos del PIB.")

37

Las importaciones de bienes de capital han aumentado como porcentaje del PIB

Fuente: DANE. Cálculos DGPM – Ministerio de Hacienda y Crédito Público

38

…y en valor Fuente: DANE. Cálculos DGPM – Ministerio de Hacienda y Crédito Público

39

Las importaciones de bienes de capital para la industria registran un buen comportamiento

Fuente: DANE. Cálculos DGPM – Ministerio de Hacienda y Crédito Público

40

…y las de materias primas también

Fuente: DANE. Cálculos DGPM – Ministerio de Hacienda y Crédito Público

41

Indicadores de Solvencia

Los indicadores de solvencia han mejorado notablemente en los últimos años Indicadores de Solvencia 2000 2003 2006 Deuda Externa (Billones de Dólares) 36.1 38.0 40.0 Deuda Externa / PIB 46.1% 46.2% 27.9% Deuda Externa / Reservas Internacionales Netas 401% 348% 259% Deuda Externa / Exportaciones 229% 242% 140% Deuda Externa / Ingreso de la Cuenta Corriente 204% 197% 119%

Deuda Externa / PIB. 46.1% 46.2% 27.9% Deuda Externa / Reservas Internacionales Netas. 401% 348% 259% Deuda Externa / Exportaciones. 229% 242% 140% Deuda Externa / Ingreso de la Cuenta Corriente. 204% 197% 119%")

42

El riesgo colombiano que se percibe en el exterior ha caído

Fuente: Bloomberg

43

Índice de Revaluación 2007 Fuente: Superintendencia Financiera de Colombia, Bloomberg; Cálculos MHCP-DGPM

44

Medidas para atenuar los efectos de la revaluación (I)

Compra de dólares por parte del Gobierno y el Banco de la República. Medidas de carácter regulatorio: - Restablecer el depósito al endeudamiento externo por 40%. - Imponer un límite de 500% de su patrimonio técnico a la posición apalancada de las operaciones de derivados de los IMC. El Decreto 1801 de mayo de 2007 estableció un depósito a la inversión de portafolio de 40% durante un período de seis meses. El Decreto 668 de marzo de 2007 aumentó el límite de las inversiones en moneda extranjera que puede tener un fondo de pensiones, sin cobertura, de 20% a 30% del valor del fondo. Fuente: Superintendencia Financiera de Colombia, Bloomberg; Cálculos MHCP-DGPM

45

Medidas para atenuar los efectos de la revaluación (II)

El Decreto 1099 de abril de 2007 permite la adquisición de empresas con financiación doméstica. Planes de ayuda del Gobierno a los sectores afectados por la revaluación. Estas ayudas son del orden de los $715 mil millones de pesos entre 2006 y 2008, de los cuales $400 mil millones se han destinado al sector agropecuario. El Gobierno implementó el día 21 de junio un Certificado de Reembolso Tributario (CERT) del 4 por ciento, que se reconocerá como devolución en el pago de los impuestos a las empresas exportadoras que contraten mano de obra, especialmente no calificada. Fuente: Superintendencia Financiera de Colombia, Bloomberg; Cálculos MHCP-DGPM

del 4 por ciento, que se reconocerá como devolución en el pago de los impuestos a las empresas exportadoras que contraten mano de obra, especialmente no calificada. Fuente: Superintendencia Financiera de Colombia, Bloomberg; Cálculos MHCP-DGPM.")

46

Fuente: Banco de la República

47

Fuente: Banco de la República

48

Volatilidad de la tasa de cambio en mercados emergentes

49

Se presentó una turbulencia mundial…

Fuente: Bloomberg

50

Y Colombia no fue ajena a ella

Fuente: Bloomberg

51

El riesgo percibido por los inversionistas aumentó

Cambio en la prima de los Credit Default Swaps (Pb) País Cambio Julio 17 – Ago Argentina 265.9 Colombia 80.3 Turquía 79.5 Perú 66.8 Brazil 53.9 Rusia 51.4 México 38.1 China 15.5 Chile 7.1 Polonia 6.8 Fuente: Superfinanciera, Bloomberg – Cálculos: DGPM

País. Cambio Julio 17 – Ago Argentina Colombia Turquía Perú Brazil Rusia México China Chile Polonia Fuente: Superfinanciera, Bloomberg – Cálculos: DGPM.")

52

El Embi Colombia presentó un desempeño parecido al de otros países emergentes

Embi (Pb) Jul Ago Diferencia Singapur 155 154 -1 Polonia 52 Chile 90 121 31 México 95 131 36 Rusia 100 141 41 Turquía 191 238 47 Brasil 159 207 48 Perú 124 178 54 Colombia 126 189 63 Argentina 325 467 142 Fuente: Superfinanciera, Bloomberg – Cálculos: DGPM

Jul Ago Diferencia. Singapur Polonia. 52. Chile México Rusia Turquía Brasil Perú Colombia Argentina Fuente: Superfinanciera, Bloomberg – Cálculos: DGPM.")

53

Los TES con vencimiento en julio 2020 reaccionaron más que títulos similares en otros países

Cambio en la tasa de títulos de deuda interna con vencimientos similares a TES2020 Cambio Julio 17 – Ago China -0.10 Chile -0.06 Singapur -0.04 India 0.11 Polonia 0.13 México 0.29 Perú 0.70 Colombia 0.77 Brasil 1.21 Argentina 4.17 Fuente: Bloomberg – Cálculos: DGPM

54

El peso colombiano fue la moneda más devaluada de la muestra

Jul Ago Perú 100.00 99.92 China 100.43 Singapur 100.70 Rusia 101.21 Chile 101.65 Argentina 101.73 India 102.45 México 103.12 Polonia 104.62 Turquía 106.36 Brasil 108.87 Colombia 109.29 Fuente: Superfinanciera, Bloomberg – Cálculos: DGPM

55

Contenido Actividad económica Sector externo Balances de la economía

Política Fiscal Reformas estructurales Sector Público Territorial Contingencias Agenda legislativa Fortalecimiento Institucional Entidades del Sector Hacienda

56

Entre 2002 y 2007 Colombia ha registrado uno de los crecimientos de Consumo Público más bajos entre las principales economías de la región. Consumo Público (Crecimiento Anual) País 2002 2003 2004 2005 2006 I Sem- 2007 Promedio Brasil 17,4% 14,3% 4,1% 1,9% 3,6% 7,5% Venezuela -2,5% 5,7% 14,2% 9,4% 7,4% 6,7% Perú 0,2% 3,8% 9,8% 8,7% 3,5% 5,0% Chile 3,1% 2,4% 6,1% 5,3% 4,8% 4,2% Argentina -5,1% 1,5% 2,7% 5,2% 6,4% 2,8% Colombia -0,3% 1,1% 4,3% 2,1% 0,6% 1,3% México 0,8% -0,4% 0,4% 6,0% -2,7% 1,8% 4,0% 4,5% Fuente: Bancos Centrales e Institutos de Estadística, Cuentas Nacionales

País I Sem Promedio Brasil. 17,4% 14,3% 4,1% 1,9% 3,6% 7,5% Venezuela. -2,5% 5,7% 14,2% 9,4% 7,4% 6,7% Perú. 0,2% 3,8% 9,8% 8,7% 3,5% 5,0% Chile. 3,1% 2,4% 6,1% 5,3% 4,8% 4,2% Argentina. -5,1% 1,5% 2,7% 5,2% 6,4% 2,8% Colombia. -0,3% 1,1% 4,3% 2,1% 0,6% 1,3% México. 0,8% -0,4% 0,4% 6,0% -2,7% 1,8% 4,0% 4,5% Fuente: Bancos Centrales e Institutos de Estadística, Cuentas Nacionales.")

57

Lo anterior se ve reflejado en el comportamiento de la participación del consumo público en el PIB

Fuente: DANE

58

El crecimiento de la demanda interna en los últimos años, se debe principalmente a incrementos importantes de la demanda privada Crecimiento Promedio PIB 5,1% Demanda interna 6,9% Demanda interna privada 7,9% Demanda interna pública 3,9% Fuente: DANE. Cálculos DGPM - Ministerio de Hacienda y Crédito Público

59

El crecimiento del consumo privado en Colombia se ubica en el promedio de las más importantes economías de la región Consumo Privado (Crecimiento anual) País 2002 2003 2004 2005 2006 I Sem-2007 Promedio Venezuela -7,1% -4,3% 15,4% 17,7% 18,8% 18,9% 9,9% Brasil 7,6% 13,0% 3,8% 4,7% 4,3% 5,9% 6,6% Chile 2,4% 4,2% 7,0% 7,9% 7,1% 6,1% Colombia 3,0% 6,0% 5,0% 6,7% 5,2% Perú 4,6% 3,1% 3,5% 4,4% 6,3% 4,9% Argentina -14,4% 8,2% 9,5% 8,9% 7,7% 8,8% 4,8% México 1,6% 2,2% 4,1% 5,1% 3,7% -0,3% 8,0% 8,7% Fuente: Bancos Centrales e Institutos de Estadística, Cuentas Nacionales

País I Sem Promedio Venezuela. -7,1% -4,3% 15,4% 17,7% 18,8% 18,9% 9,9% Brasil. 7,6% 13,0% 3,8% 4,7% 4,3% 5,9% 6,6% Chile. 2,4% 4,2% 7,0% 7,9% 7,1% 6,1% Colombia. 3,0% 6,0% 5,0% 6,7% 5,2% Perú. 4,6% 3,1% 3,5% 4,4% 6,3% 4,9% Argentina. -14,4% 8,2% 9,5% 8,9% 7,7% 8,8% 4,8% México. 1,6% 2,2% 4,1% 5,1% 3,7% -0,3% 8,0% 8,7% Fuente: Bancos Centrales e Institutos de Estadística, Cuentas Nacionales.")

60

Consistente con lo mostrado anteriormente, la reducción del déficit del sector público ha estado acompañada por un déficit del sector privado Fuente: DGPM

61

Contenido Actividad económica Sector externo Balances de la economía

Política Fiscal Reformas estructurales Sector Público Territorial Contingencias Agenda legislativa Fortalecimiento Institucional Entidades del Sector Hacienda

62

Con recorte de $ 1.1 Billones

A partir de 2002 se ha hecho un importante esfuerzo por reducir el déficit fiscal y tener una política consistente con la sostenibilidad de mediano plazo Balance Fiscal - 0.7 % PIB - 3.3 Con recorte de $ 1.1 Billones

63

Con recorte de $ 1.1 Billones

En 2006 el balance primario del GNC fue superavitario después de 12 años. Y para 2007 esperamos que esta tendencia se consolide 1.0 Fuente: DGPM Con recorte de $ 1.1 Billones

64

Los resultados fiscales han permitido reducir la deuda más rápidamente que lo esperado inicialmente

Fuente: DGPM

65

Evolución de la Deuda del GNC

Saldos Deuda Interna y Externa GNC a 31 de octubre de 2007 (COP Billones) 102,2 b 69% Deuda Total GNC COP 148,7 billones 46,5 b 31% El saldo de la Deuda del GNC ha permanecido estable durante el último año y no ha presentado incrementos importantes en su saldo. Fuente: Subdirección de Riesgo – DGCPTN – Ministerio de Hacienda y Crédito Público * Corte a 31 de octubre de 2007

102,2 b. 69% Deuda Total GNC COP 148,7 billones. 46,5 b. 31% El saldo de la Deuda del GNC ha permanecido estable durante el último año y no ha presentado incrementos importantes en su saldo. Fuente: Subdirección de Riesgo – DGCPTN – Ministerio de Hacienda y Crédito Público * Corte a 31 de octubre de")

66

Principales Indicadores

Vida Media (años) La Vida Media se ha incrementado de manera consistente en los últimos años. Fuente: Subdirección de Riesgo – DGCPTN – Ministerio de Hacienda y Crédito Público * Corte a 31 de octubre de 2007

La Vida Media se ha incrementado de manera consistente en los últimos años. Fuente: Subdirección de Riesgo – DGCPTN – Ministerio de Hacienda y Crédito Público * Corte a 31 de octubre de")

67

Tasas de Interés Deuda GNC-Composición por tasa de interés (% del total) Más del 85% de la deuda está referenciada a tasa fija, lo cual aísla a las cuentas fiscales de los cambios en las tasas de interés Fuente: Subdirección de Riesgo – DGCPTN – Ministerio de Hacienda y Crédito Público * Corte a 31 de octubre de 2007

68

Deuda GNC-Composición por moneda (% del total)

Composición por Monedas Deuda GNC-Composición por moneda (% del total) La exposición a tasa de cambio se ha reducido al pasar de casi la mitad a menos de un tercio de la deuda total del GNC. Fuente: Subdirección de Riesgo – DGCPTN – Ministerio de Hacienda y Crédito Público * Corte a 30 de junio de 2007

La exposición a tasa de cambio se ha reducido al pasar de casi la mitad a menos de un tercio de la deuda total del GNC. Fuente: Subdirección de Riesgo – DGCPTN – Ministerio de Hacienda y Crédito Público * Corte a 30 de junio de")

69

El riesgo país ha experimentado una importante reducción

El riesgo país ha experimentado una importante reducción...El EMBI Colombia está incluso por debajo del EMBI de los emergentes Fuente: Bloomberg

70

Gestión Tributaria Recaudo Tributario Total Bruto (Crecimiento Anual y Valor en Billones de Pesos) Fuente: DIAN

71

Logros En el mercado externo se han alcanzado importantes logros:

Las Agencias Standard and Poor’s (S&P) y Fitch subieron la calificación de la deuda en moneda extranjera de Colombia a BB+. La calificadora Moody´s incrementó el “outlook” de la calificación del país de estable a positivo; La deuda en moneda local de Colombia se encuentra actualmente dentro del grado de inversión según las Agencias S&P, Moody´s y Fitch. Adicionalmente, S&P le otorgó a Colombia el grado de inversión (BBB-) para las nuevas emisiones de bonos denominados en moneda extranjera

y Fitch subieron la calificación de la deuda en moneda extranjera de Colombia a BB+. La calificadora Moody´s incrementó el outlook de la calificación del país de estable a positivo; La deuda en moneda local de Colombia se encuentra actualmente dentro del grado de inversión según las Agencias S&P, Moody´s y Fitch. Adicionalmente, S&P le otorgó a Colombia el grado de inversión (BBB-) para las nuevas emisiones de bonos denominados en moneda extranjera.")

72

Logros de la política de aprovechamiento en la venta de activos

Año 2006 Cifras en millones de pesos Empresa Fecha Porcentaje Vendido valor venta Empresa Colombiana de Gas- Ecogas- Dic-06 100% $ Empresa Antioqueña de Energía S.A. E.S.P.- EADE Ago-06 14,90% $ Granbanco - Bancafe Sep-06 100,00% $ Productora de Papeles S.A.-Propal S.A. Feb-06 12,66% $ TOTAL $

73

Logros de la política de aprovechamiento en la venta de activos

Año 2007 Cifras en millones

74

ECOPETROL Proceso de Capitalización: 10.1% de su propiedad accionaría

75

Se recibieron 525. 741 formularios, de los cuales se adjudicaron 520

Colombianos en los 32 departamentos del país se convirtieron en accionistas. Colocación Clase de comprador Billones de pesos 62% Personas naturales $3.5 37% Fondos de pensiones y cesantías $2.1 1% Personas jurídicas

76

El promedio de compra entre las personas naturales fue de $7

El promedio de compra entre las personas naturales fue de $7.3 millones Al 98.9% de los compradores que solicitaron menos de $70 millones, les fueron adjudicadas la totalidad de las acciones solicitadas. El 40% de las personas que compraron acciones cuenta con ingresos entre 0 y 1 millones, y el 48% entre 1 y 5 millones. Es decir que cerca del 88% de las personas que compraron acciones tenían ingresos inferiores a $5 millones.

77

Procesos de venta de activos en curso

Cifras en millones de pesos Empresa Estado Porcentaje de la Nación a vender Precio mínimo de venta Electrificadora de Santander S.A.. E.S.P.-ESSA Primera Etapa (Agosto 27 a Octubre 29 de 2007) Segunda Etapa ( Diciembre 15 de 2007 a Enero 8 de 2008) 82,49% $ Centrales Eléctricas Norte de Santander S.A. E.S.P-CENS 79,15% $ Empresa de Energía de Boyacá S.A. E.S.P-EBSA 99,63% $ Electrificadora del Meta S.A.. E.S.P.-EMSA 55,68% $ Empresa de Energía de Cundinamarca S.A. E.S.P. 88,15% $ TOTAL $

Segunda Etapa. ( Diciembre 15 de 2007 a Enero 8 de 2008) 82,49% $ Centrales Eléctricas Norte de Santander S.A. E.S.P-CENS. 79,15% $ Empresa de Energía de Boyacá S.A. E.S.P-EBSA. 99,63% $ Electrificadora del Meta S.A.. E.S.P.-EMSA. 55,68% $ Empresa de Energía de Cundinamarca S.A. E.S.P. 88,15% $ TOTAL. $")

78

Procesos de venta de activos en curso

Empresa Porcentaje a vender Banco Popular 12,37% Centrales de Abastos Diferentes Participaciones Fondos Ganaderos Acueducto Metropolitano de Bucaramanga 15,61% Central Hidroeléctrica de Caldas-CHEC- 27,52% Empresa de Energía de Quindío S.A. E.S.P. 17,61% Electrificadora Del Huila S.A. E.S.P. 83% Centrales Eléctricas De Nariño S.A. E.S.P.-Cedenar 35,05% Electrificadora De Caquetá S.A. E.S.P 72,35% Distasa S.A. E.S.P. 18,02% Generar S.A. E.S.P. 19,81% Urra* 99.95% Gecelca S.A. E.S.P. 99,90% * Incluye participación del 2.63% de Corelca

79

Contenido Actividad económica Sector externo Balances de la economía

Política Fiscal Reformas estructurales Sector Público Territorial Contingencias Agenda legislativa Fortalecimiento Institucional Entidades del Sector Hacienda

80

GOBIERNO NACIONAL CENTRAL

El pago de pensiones del GNC llega a su máximo valor en los años 2011 a 2013 y desde ahí empieza a disminuir alcanzando los niveles actuales GOBIERNO NACIONAL CENTRAL Gasto en pensiones % del PIB Fuente: DGPM

81

Valor Presente Neto de la Deuda Pensional a Cargo de la Nación

Tasa de Descuento del 6% (VPN 50 años) Fuente: DNP - MHCP Las reformas pensionales implementadas desde 2003 y el pago anual de las pensiones han permitido reducir el stock de la deuda pensional en alrededor de 30% del PIB, en valor presente neto

Fuente: DNP - MHCP. Las reformas pensionales implementadas desde 2003 y el pago anual de las pensiones han permitido reducir el stock de la deuda pensional en alrededor de 30% del PIB, en valor presente neto.")

82

La reforma al SGP garantiza la sostenibilidad de las finanzas públicas

Reforma al Sistema General de Participaciones La reforma al SGP garantiza la sostenibilidad de las finanzas públicas Fuente: MHCP

83

La reforma al SGP garantiza la sostenibilidad de las finanzas públicas

Reforma al Sistema General de Participaciones La reforma al SGP garantiza la sostenibilidad de las finanzas públicas Fuente: MHCP

84

Reforma Administrativa Entidades Reformadas y Reestructuradas

ENTIDADES REFORMADAS POR EL PRAP 173 HOSPITALES INTERVENIDOS 206 ENTIDADES REESTRUCTURADAS POR LA SUPERINTENDENCIA DE SERVICIOS PÚBLICOS. 36 TOTAL 415 Fuente: SIGOB, SUPERINTENDENCIA DE SERVICIOS PÚBLICOS, MINISTERIO DE LA PROTECCIÓN SOCIAL. INFORMACIÓN CON CORTE AGOSTO DE 2007

85

Reforma Administrativa

Valor Presente Neto $ Billones $12 b 4.5% del PIB $9.5 b 3.7% del PIB $2.3 b 0.83% del PIB Este cálculo corresponde al Valor Presente Neto en un horizonte de 6 años y a una tasa de descuento de 4.5%. Fuente: DIRECCIÓN GENERAL DE PRESUPUESTO PÚBLICO NACIONAL - MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

86

Contenido Actividad económica Sector externo Balances de la economía

Política Fiscal Reformas estructurales Sector Público Territorial Contingencias Agenda legislativa Fortalecimiento Institucional Entidades del Sector Hacienda

87

Se Afianzó la Política de Disciplina y Responsabilidad Fiscal Territorial

El Ministerio de Hacienda ha contribuido al diseño y aplicación de las normas de responsabilidad fiscal en los siguientes aspectos: Apoyo a 111 entidades en la elaboración, ejecución y seguimiento de Planes de Ajuste Fiscal en el marco de la ley 617. Participar en la reestructuración de pasivos, hecha bajo los parámetros de la ley 550, en 75 entidades territoriales. Prestar asesoría y asistencia técnica en programas de Fortalecimiento Institucional en 146 entidades. Realizar seguimiento fiscal anual en: 32 gobernaciones, 31 alcaldías capitales, y 65 municipios no capitales que han suscrito programas de saneamiento fiscal.

88

En 2006 las finanzas regionales y locales completaron cinco años consecutivos de superávit fiscal

Para 2007 se estima un superávit de 0.3% del PIB por la expansión de la inversión. Fuente: DAF y Banco de la República

89

Entidades Territoriales (% del PIB)

La estabilidad financiera impulsó el crecimiento sostenido de la inversión Formación de Capital Entidades Territoriales (% del PIB) Fuente: DAF y Banco de la República

Fuente: DAF y Banco de la República.")

90

Los gastos de funcionamiento en alcaldías y gobernaciones se estabilizaron alrededor de 2.1% del PIB entre 2002 y 2006. Los gastos de formación de capital en gobernaciones y alcaldías aumentaron de 1.9% del PIB en 2002 a 3.6% al cierre de 2006. Se fortalecieron los ingresos tributarios en las gobernaciones y alcaldías aumentaron de 2.9% del PIB en 2002 a 3.1% del PIB al cierre de 2006.

93

Acuerdos de concurrencia con hospitales.

Acuerdos de concurrencia con universidades regionales y nacionales. Lanzar una alerta porque las entidades territoriales están acudiendo a la creación de entidades descentralizadas para evitar los controles en los gastos ordenados por las diferentes leyes.

94

Los principales retos para 2008 son:

Unificar y modernizar los sistemas de información financiera territorial. Proteger la consistencia y cumplimiento del marco institucional de disciplina y responsabilidad fiscal. Identificar y corregir los riesgos financieros de las entidades descentralizadas subnacionales, en especial sobre pasivos laborales y pensiónales.

95

Contenido Actividad económica Sector externo Balances de la economía

Política Fiscal Reformas estructurales Sector Público Territorial Contingencias Agenda legislativa Fortalecimiento Institucional Entidades del Sector Hacienda

96

Contingencias Aspectos Críticos (Alertas y Restricciones)

REPARACIÓN ADMINISTRATIVA: El Ministerio del Interior y el Alto Comisionado están preparando un decreto para buscar un mecanismo de conciliación por vía administrativa con las víctimas de los paramilitares. Hay diferentes cálculos de su costo. TEMA PENSIONAL Régimen de transición: los fallos ordenan aplicar la integralidad del régimen pensional anterior, calcular las pensiones con todos los factores salariales, salario mensual más alto del último año y tasa de reemplazo en condiciones onerosas. Costo, entre 20% y 30% del PIB. Pensión gracia al Magisterio: fallos ordenan reliquidar las pensiones con todos los factores salariales. Impacto de $ millones anuales. Realizar tantas diapositivas como sean necesarias de acuerdo con las alertas o restricciones asociadas con el Reto en cuestión. 96

97

Contingencias Aspectos Críticos (Alertas y Restricciones)

Indexación por mesadas en convenciones colectivas: Aumento del cálculo actuarial; Caja Agraria vale $370 mil millones; Alcalis, $50 mil millones; Bancafé, $40 mil millones (como una proporción de las que han debido ser indexadas). TEMA FUERZAS MILITARES Indexación de las asignaciones de retiro de Militares y Policía: cálculo inicial de $2 billones al año, con riesgo de ser solicitada por personal activo. Prima de actividad a activos: se estima en $1.1 billones para los próximos 4 años , y $1.8 billones de mayor cálculo actuarial. Puede ser solicitada por más personal. Realizar tantas diapositivas como sean necesarias de acuerdo con las alertas o restricciones asociadas con el Reto en cuestión. 97

. TEMA FUERZAS MILITARES. Indexación de las asignaciones de retiro de Militares y Policía: cálculo inicial de $2 billones al año, con riesgo de ser solicitada por personal activo. Prima de actividad a activos: se estima en $1.1 billones para los próximos 4 años , y $1.8 billones de mayor cálculo actuarial. Puede ser solicitada por más personal. Realizar tantas diapositivas como sean necesarias de acuerdo con las alertas o restricciones asociadas con el Reto en cuestión. 97.")

98

Contingencias OTROS TEMAS Aspectos Críticos (Alertas y Restricciones)

Granahorrar: conocidos o ciertos $250 mil millones y otros $250 mil millones no conocidos. Concesiones viales: $180 mil millones anuales. Vivienda a desplazados: $2 billones de pesos. Solo hay financiamiento a la fecha para $ millones en el 2008. Metro de Medellín: Tribunal de Arbitramento Internacional condenó a la Sociedad Metro de Medellín a pagar US$160 millones. Realizar tantas diapositivas como sean necesarias de acuerdo con las alertas o restricciones asociadas con el Reto en cuestión. 98

99

Contenido Actividad económica Sector externo Balances de la economía

Política Fiscal Reformas estructurales Sector Público Territorial Contingencias Agenda legislativa Fortalecimiento Institucional Entidades del Sector Hacienda

100

Leyes Aprobadas Reforma Tributaria Reforma al Régimen de Insolvencia

Modificación de la naturaleza jurídica de ECOPETROL Plan Nacional de Desarrollo Ley de Habeas Data

101

Proyectos de ley en trámite

Reglamentación del Acto Legislativo 4 de 2007 Segunda Vivienda Ahorro de regalías

102

Contenido Actividad económica Sector externo Balances de la economía

Política Fiscal Reformas estructurales Sector Público Territorial Contingencias Agenda legislativa Fortalecimiento Institucional Entidades del Sector Hacienda

103

Modernización del Sistema de Gestión

Fecha Inicio: Mayo de 2006. Que se busca?: Satisfacción de los clientes que reciben nuestro servicio-producto, mejorando el desempeño de la entidad y proporcionando productos y/o servicios que respondan a las necesidades y expectativas de los clientes. Disponer de mecanismos que faciliten el monitoreo, medición y mejoramiento continuo de los procesos. Orientando a la entidad hacia el cumplimiento de sus objetivos institucionales y la contribución de estos a los fines esenciales del Estado. Ejecución: Se adoptó el Modelo Estándar de Control Interno y el Sistema de Gestión de Calidad en la entidad. Se ha cumplido la etapa de Diagnóstico y actualmente se encuentra en el desarrollo de las etapas de Planeación y Diseño, con un cumplimiento del 100% de lo planeado. Fecha de Culminación: Diciembre de 2008.

104

Tecnologías de Información

Operación exitosa el nuevo sistema que emite y administra de los BONOS pensionales Transparencia Financiera Implementación del pago a beneficiario final Adopción y utilización de un Estándar Universal financiero y de negocios, que permita la eficiencia de los mercados, la transparencia de la información y las labores de supervisión de las organizaciones (XBRL) Para nuestros inversionistas hemos implementado un sistema de información que nos permitirá administrar eficientemente nuestra relación de negocios (CRM )

Para nuestros inversionistas hemos implementado un sistema de información que nos permitirá administrar eficientemente nuestra relación de negocios (CRM )")

105

Contenido Actividad económica Sector externo Balances de la economía

Política Fiscal Reformas estructurales Sector Público Territorial Contingencias Agenda legislativa Fortalecimiento Institucional Entidades del Sector Hacienda

106

Entidades Sector Hacienda

107

DIAN

108

Gracias al dinamismo de la economía y a la mayor gestión por parte de la DIAN el recaudo en el 2006 fue 8,2% superior al proyectado. Recaudo Bruto DIAN 67 52,7 43,6 37,9 32,3 27,6 20,0 30,0 40,0 50,0 60,0 70,0 2002 2003 2004 2005 2006 2007 2008 (p) Año Billones de $ ene-sep 2007 $46,8 billones 60 *

Año. Billones de $ ene-sep 2007 $46,8 billones. 60. *")

109

Registro Único Tributario - RUT

110

Cartera como % del Recaudo

19% 18% 18% 13% 12% 11% % del Recaudo

111

Numero de Declaraciones

72 horas horas

112

SUPERINTENDENCIA FINANCIERA

113

Logros: Estabilidad del Sistema Financiero

Sector Financiero Sólido y en Crecimiento:

114

Logros: Estabilidad del Sistema Financiero

Sector Financiero Sólido y en Crecimiento:

115

Logros: Estabilidad del Sistema Financiero

Sector Financiero Sólido y en Crecimiento:

116

Logros: Bancarización y Microfinanzas

117

Logros: Bancarización y Microfinanzas

118

Logros: Protección al Consumidor Financiero

Consumidor Financiero Mejor Informado: Publicación de Tarifas en la página web de la Superfinanciera: Seguridad y calidad en canales y medios transaccionales (Circular Externa 052 de 2007): Julio 2008 Informar al cliente en línea las transacciones. Entregar paz y salvo con la cancelación del producto. Emitir tarjetas personalizadas. Enero 2009 Informar el valor de la transacción en el canal. Personalizar las transacciones. Enero 2010 Video grabación en todos los cajeros automáticos. Ofrecer tarjetas débito y crédito inteligentes.

: Julio Informar al cliente en línea las transacciones. Entregar paz y salvo con la cancelación del producto. Emitir tarjetas personalizadas. Enero Informar el valor de la transacción en el canal. Personalizar las transacciones. Enero Video grabación en todos los cajeros automáticos. Ofrecer tarjetas débito y crédito inteligentes.")

119

Retos 2008: Cartera creciendo sanamente

Apoyo a procesos de democratización accionaría Mejora al modelo de Pensiones y Cesantías Finalizar la implementación del sistema de Gestión Integrado en la SFC (Calidad)

")

120

DE LA ECONOMÍA SOLIDARIA

SUPERINTENDENCIA DE LA ECONOMÍA SOLIDARIA

121

Recuperación de la Confianza

Crecimiento de asociados

122

Recuperación de la Confianza

Crecimiento cartera, depósitos, patrimonio y aportes sociales Cifras en $MM

123

SISTEMA DE GESTIÓN DE CALIDAD Y MECI: INTERVENCIONES FORZOSAS

La Entidad se encuentra certificada en ISO 9001:2000 y GP 1000:2004 El MECI se encuentra en la etapa de implementación del Código de Buen Gobierno INTERVENCIONES FORZOSAS DEL 2000 AL 2006 = 55 ENTIDADES INTERVENIDAS 16 PARA ADMINISTRAR 39 PARA LIQUIDAR ENTIDADES DEVUELTAS A SUS ASOCIADOS: FONTEBO, CODEGAN y COOPSUBMIR ENTIDADES PARA ADMINISTRAR PENDIENTES POR DEFINIR SU LIQUIDACIÓN O RECUPERACIÓN: CREAR, SAN JOSÉ DE LA MONTAÑA, FONDESA, FES, COOPTEL, COPSERVIR, FEJ, COOABOLSURE, FODESEP, COESEDU, CORBANCA y COOPSABANA ENTIDADES QUE HAN TERMINADO SUS PROCESOS LIQUIDATORIOS: COOTRAUNAL, CONSULCOOP, APORTEMOS, COOPERAD y FODEM DEVOLUCIÓN PARCIAL DE AHORROS A ASOCIADOS DE CASACOOP EN LIQUIDACIÓN POR $1.500 MILLONES, CORRESPONDIENTES AL 33,37% DE LOS AHORROS RECONOCIDOS DENTRO DEL PROCESO DE LIQUIDACIÓN INICIADO EN FEBRERO DE 2006.

124

Retos para el 2008 Aumentar la cobertura de supervisión en un 30% anual con respecto al año 2006. Iniciar el registro y control de las precooperativas y cooperativas de trabajo asociado, de acuerdo a lo establecido en el Decreto 4588 de 2006. Mantener y actualizar el Sistema de Gestión de Calidad con el fin de aumentar la satisfacción del cliente, la calidad del servicio prestado y el mejoramiento continuo. Actualizar y sostener la plataforma tecnológica y los sistemas de información de la Entidad. Mantener actualizada y sistematizada la normatividad que rige al sector vigilado.

125

FOGAFIN

126

Asegurador del Sistema Financiero

Frentes de Trabajo Asegurador del Sistema Financiero Sistema Integrado de Gestión – Modelo Estandar de Control Interno (MECI) – Norma Técnica de Calidad GP-1000 – Sistema de Administración del Riesgo Operativo (SARO) Logros Definición de los portafolios de referencia para el Seguro de Depósitos. Implementación del proyecto de consolidación del área de Tesorería para la administración de los portafolios de inversión. Vinculación del Fondo al programa (Reserve Advisory Management Program (RAMP) del Banco Mundial. Vinculación del Fondo al sistema SWIFT. Contratación del Custodio. Vinculación del Banco Mundial como nuevo administrador externo. Retos 2008 Estimación de la prima a cobrar, la metodología de cobro, el tamaño de la reserva óptima y el manejo financiero de la reserva de los Fondos de Pensiones y Cesantías.

– Norma Técnica de Calidad GP-1000 – Sistema de Administración del Riesgo Operativo (SARO) Logros Definición de los portafolios de referencia para el Seguro de Depósitos. Implementación del proyecto de consolidación del área de Tesorería para la administración de los portafolios de inversión. Vinculación del Fondo al programa (Reserve Advisory Management Program (RAMP) del Banco Mundial. Vinculación del Fondo al sistema SWIFT. Contratación del Custodio. Vinculación del Banco Mundial como nuevo administrador externo. Retos Estimación de la prima a cobrar, la metodología de cobro, el tamaño de la reserva óptima y el manejo financiero de la reserva de los Fondos de Pensiones y Cesantías.")

127

Apoyo a la Banca Frentes de Trabajo Logros 2006-2007 Retos 2008

Sistema Integrado de Gestión – Modelo Estandar de Control Interno (MECI) – Norma Técnica de Calidad GP-1000 – Sistema de Administración del Riesgo Operativo (SARO). Frentes de Trabajo Logros De los 14 establecimientos de crédito privados apoyados por el Fondo, sólo queda pendiente uno (1) por cancelar el saldo total de los créditos otorgados. Estudio de asesoría para la redefinición estratégica, racionalización de la estructura organizacional, optimización del proceso de crédito y de los canales de distribución del Banco Agrario de Colombia. Retos 2008 Implementación del proyecto de Redefinición Estratégica del Banco Agrario. Publicación de “Las Memorias de la Crisis”.

– Norma Técnica de Calidad GP-1000 – Sistema de Administración del Riesgo Operativo (SARO). Frentes de Trabajo. Logros De los 14 establecimientos de crédito privados apoyados por el Fondo, sólo queda pendiente uno (1) por cancelar el saldo total de los créditos otorgados. Estudio de asesoría para la redefinición estratégica, racionalización de la estructura organizacional, optimización del proceso de crédito y de los canales de distribución del Banco Agrario de Colombia. Retos Implementación del proyecto de Redefinición Estratégica del Banco Agrario. Publicación de Las Memorias de la Crisis .")

128

Recuperación de Activos

Sistema Integrado de Gestión – Modelo Estandar de Control Interno (MECI) – Norma Técnica de Calidad GP-1000 – Sistema de Administración del Riesgo Operativo (SARO). Frentes de Trabajo Logros Se transfirieron recursos a Minhacienda por cerca de $1,8 billones por recuperación de activos de la Banca Pública. Se adelantó el proceso de enajenación de la participación accionaria del Fondo, Cisa, BCH –en liquidación- y el Banco del Estado –en liquidación, en Granbanco- Bancafé. Se logró la cancelación de la deuda que tenía Coopdesarrollo –en liquidación- con el Fondo, mediante la subasta de la acreencia y la dación en pago de las acciones de Megabanco. Venta masiva de créditos y de inmuebles propiedad de CISA. Acompañamiento al proceso de vinculación de capital privado de Almagrario. Retos 2008 Transferencia de Recursos a Minhacienda por $1,2 billones. Acompañamiento al proceso de vinculación de capital privado del Banco Popular. Vinculación de capital privado a la Compañía Hotelera Cartagena de Indias. Transferencia de las acciones de CISA a Minhacienda y conformación del colector público de activos improductivos.

– Norma Técnica de Calidad GP-1000 – Sistema de Administración del Riesgo Operativo (SARO). Frentes de Trabajo. Logros Se transfirieron recursos a Minhacienda por cerca de $1,8 billones por recuperación de activos de la Banca Pública. Se adelantó el proceso de enajenación de la participación accionaria del Fondo, Cisa, BCH –en liquidación- y el Banco del Estado –en liquidación, en Granbanco- Bancafé. Se logró la cancelación de la deuda que tenía Coopdesarrollo –en liquidación- con el Fondo, mediante la subasta de la acreencia y la dación en pago de las acciones de Megabanco. Venta masiva de créditos y de inmuebles propiedad de CISA. Acompañamiento al proceso de vinculación de capital privado de Almagrario. Retos Transferencia de Recursos a Minhacienda por $1,2 billones. Acompañamiento al proceso de vinculación de capital privado del Banco Popular. Vinculación de capital privado a la Compañía Hotelera Cartagena de Indias. Transferencia de las acciones de CISA a Minhacienda y conformación del colector público de activos improductivos.")

129

Liquidaciones Frentes de Trabajo Liquidaciones MECI Logros 2006-2007

Sistema Integrado de Gestión – Modelo Estandar de Control Interno (MECI) – Norma Técnica de Calidad GP-1000 – Sistema de Administración del Riesgo Operativo (SARO). Logros Ejecución % Durante el segundo semestre del año 2007, se terminó la existencia legal de 5 procesos liquidatorios, con un avance en el cumplimiento de la meta del 50% para el año 2007*. Liquidaciones Retos 2008 Culminar el proceso liquidatorio de 9 entidades financieras*. Logros Ejecución % Diagnóstico del Sistema Integrado de Gestión – MECI- Planeación del Sistema Integrado de Gestión – MECI- Diseño del Sistema Integrado de Gestión – MECI- Implementación del Sistema Integrado de Gestión – MECI MECI * Metas contempladas en el sistema de gestión y seguimiento a las metas del Gobierno

– Norma Técnica de Calidad GP-1000 – Sistema de Administración del Riesgo Operativo (SARO). Logros Ejecución % Durante el segundo semestre del año 2007, se terminó la existencia legal de 5 procesos liquidatorios, con un avance en el cumplimiento de la meta del 50% para el año 2007*. Liquidaciones. Retos Culminar el proceso liquidatorio de 9 entidades financieras*. Logros Ejecución % Diagnóstico del Sistema Integrado de Gestión – MECI- Planeación del Sistema Integrado de Gestión – MECI- Diseño del Sistema Integrado de Gestión – MECI- Implementación del Sistema Integrado de Gestión – MECI. MECI. * Metas contempladas en el sistema de gestión y seguimiento a las metas del Gobierno.")

130

FOGACOOP

131

Fogacoop - Cooperativas inscritas y ahorradores cubiertos

Logros Fogacoop - Cooperativas inscritas y ahorradores cubiertos 1,576 1,251 Cooperativas inscritas 1,102 Ahorradores. Coop. Inscritas (miles) 836 711 592

")

132

Logros Fogacoop - Depósitos cubiertos y reservas del seguro

(Cifras en miles de millones de pesos) Depósitos cubiertos Reservas del Seguro La reserva del seguro de depósito ha crecido a una tasa promedio del 45% anual entre 2002 y septiembre de 2007, llegando a los $101.6 mil millones.

Depósitos cubiertos. Reservas del Seguro. La reserva del seguro de depósito ha crecido a una tasa promedio del 45% anual entre 2002 y septiembre de 2007, llegando a los $101.6 mil millones.")

133

Logros Proceso de compra de acreencias a ahorradores de cooperativas no inscritas Durante el 2007, Fogacoop, mediante recursos del Decreto 727 de 1999 inició y concluyó una última ronda de pagos dentro del proceso de compra de acreencias a los ahorradores y depositantes de Cajacoop. El valor pagado en la última ronda fue de $ millones, con lo cual se completa un total de $ millones en operaciones de apoyo con estos recursos a los ahorradores de las cooperativas en liquidación no inscritas en el Fondo.

134

Retos Alcanzar la cobertura del 100% del potencial de cooperativas a inscribir (185 entidades a la fecha) Estudiar el aumento de la cobertura del seguro y estudiar el cobro de una prima diferencial por riesgo. Pactar líneas de crédito o mecanismos similares que incrementen la capacidad financiera del Fondo para atender eventos de crisis de alto impacto.

135

Retos Efectuar el cierre de cuentas de los recursos entregados al Fondo, en virtud del Decreto 727 de 1999, adicionado por el Decreto 812 de 2002. Culminar la etapa de implementación del Sistema de Gestión Integral de la entidad y obtener la certificación bajo la norma NTC GP 1000:2004.

136

CONTADURIA

137

Producción de información contable útil y oportuna para la toma de decisiones de las diferentes autoridades económicas. * * En el año 2007 se inició el proceso de capacitación y divulgación.

138

Confección de las estadísticas de las finanzas públicas de base contable, siguiendo las directrices del Fondo Monetario Internacional. País Base presupuesto Base contable Balance contable Colombia X El Salvador (No incluye Gobierno Estatal) Brasil, Costa Rica, Ecuador, Guatemala, México, Nicaragua, Panamá, Perú, Venezuela ------ Uruguay (Solo disponible a nivel de patrimonio financiero) Argentina, Bolivia, Chile Fuente: FMI, 2006, Government Finance statistics Yearbook Sistema de Gestión de la Calidad implementado y pendiente para ser certificado. Modelo Estándar de Control Interno con un avance del 50% de implementación de sus elementos.

Brasil, Costa Rica, Ecuador, Guatemala, México, Nicaragua, Panamá, Perú, Venezuela Uruguay (Solo disponible a nivel de patrimonio financiero) Argentina, Bolivia, Chile. Fuente: FMI, 2006, Government Finance statistics Yearbook. Sistema de Gestión de la Calidad implementado y pendiente para ser certificado. Modelo Estándar de Control Interno con un avance del 50% de implementación de sus elementos.")

139

Utilización del Sistema Consolidador de Hacienda y de la Información Pública-CHIP

140

UIAF

141

LOGROS 2006-2007 1. Elaboración y entrega de casos a las autoridades

Fecha No. casos entregados Personas naturales Personas jurídicas Monto Enero a diciembre 2006 132 1.787 363 $ millones Enero a septiembre 2007 159 23.557 360 $1.6 billones TOTAL 291 25.344 723 $2.6 billones

142

LOGROS 2006-2007 Enero a diciembre 2006 Enero a septiembre 2007

2. Respuesta a solicitudes de información Autoridades nacionales Fecha No. de respuestas Personas y empresas Enero a diciembre 2006 864 7.063 Enero a septiembre 2007 747 6.757 Total 1.611 13.820 Autoridades internacionales Fecha No. de respuestas Personas y empresas Enero a diciembre 2006 57 861 Enero a septiembre 2007 71 1.375 Total 128 2.236

143

3. Regulación de sectores reportantes

LOGROS 3. Regulación de sectores reportantes Fecha Resoluciones UIAF para modificar reportes Resoluciones UIAF para incluir nuevos sectores Julio a diciembre 2006 Enero a septiembre 2007 Profesionales del cambio de divisas Notarios Juegos de suerte y azar Comercialización de vehículos Desde el segundo semestre de 2006, la UIAF ha regulado el reporte de información directa a la UIAF de 4 sectores económicos

144

4. MECI y Sistema de Gestión de Calidad

LOGROS 4. MECI y Sistema de Gestión de Calidad La implementación del Sistema de Gestión de Calidad y del MECI se está realizando simultáneamente Avance de implementación: 93% Auditoría de certificación SGC – NTC GP1000:2004: para los días 21, 22 y 23 de noviembre de 2007.

145

RETOS Nuevos sectores reportantes: Imponer la obligación de reporte a nuevos sectores y actividades vulnerables al lavado de activos y financiación de terrorismo, atendiendo requerimientos internacionales GAFI. Facultad sancionatoria UIAF: Dar a la UIAF la capacidad de sancionar a los sectores obligados que incumplan en la entrega o la calidad de los reportes de información por medio de un proyecto de ley. Incremento en el número de casos entregados a las autoridades: pasar de 200 casos anuales a 800 en el 2008. Sistema de reporte en línea: implementar un sistema que agilice la recepción y cargue de reportes.

146

FINDETER

147

FINDETER otorgó créditos por

FINDETER amplía su presencia en el Desarrollo del País FINDETER otorgó créditos por $1.06 billones en el 2006 $1.27 billones en el 2007* Desembolsos Desde agosto de 2002 $4.5 billones $1.27 Billones Incremento 20% Miles de Millones * Proyectado 2007 Fuente: FINDETER

148

La ejecución del año 2007 es superior en el 14% al año 2006

FINDETER supera las Metas trazadas por el Gobierno Nacional (Sectores SIGOB) Cumplimiento 146% Cumplimiento 140% Miles de Millones Fuente: FINDETER Cifras en Miles de Millones de pesos La ejecución del año 2007 es superior en el 14% al año 2006

Cumplimiento. 146% Cumplimiento. 140% Miles de Millones. Fuente: FINDETER. Cifras en Miles de Millones de pesos. La ejecución del año 2007 es superior en el 14% al año")

149

CUMPLIMIENTO METAS DE COLOCACION SECTORES SIGOB – AÑOS 2006 y 2007

FINDETER CUMPLIMIENTO METAS DE COLOCACION SECTORES SIGOB – AÑOS 2006 y 2007 Cifras en Miles de Millones de pesos Sector SIGOB Meta Ejecución % ejecución TRANSPORTE 222 365 164% SALUD 96 153 159% VIS 105 130 124% EDUCACION 50 69 139% ASEO 31 37 118% ACUEDUCTO 41 36 88% TURISMO 12 19 158% ALCANTARILLADO 24 4 17% Total 580 813 140% 2006 Sector SIGOB Meta Ejecución % ejecución TRANSPORTE 242 412 170% SALUD 101 143 142% ACUEDUCTO 45 103 231% ALCANTARILLADO 26 99 381% EDUCACION 54 62 114% VIS 110 55 50% TURISMO 13 40 309% ASEO 34 14 41% Total 624 926 149% 2007 Fuente: FINDETER Cifras a Noviembre 27 de 2007

150

RETOS PARA EL 2008 Desembolsos de Crédito Utilidades Tasa Compensada

Desembolsar créditos por $1.4 billones de pesos en el 2008 Utilidades Obtener utilidades superiores a $34 mil millones Tasa Compensada Pasar de $270 mil millones comprometidos a la fecha, a $610 mil millones a diciembre de 2008 Planes Departamentales de Agua Participar en la financiación de los Planes Departamentales de Agua

151

RETOS PARA EL 2008 Turismo Nuevos Beneficiarios de Crédito

Impulsar la firma de convenios con los departamentos para créditos de Tasa Compensada Nuevos Beneficiarios de Crédito Incluir las Cadenas Productivas relacionadas con infraestructura y Vivienda de Interés Social como beneficiarios de crédito Recursos Adicionales Obtener recursos de la Banca Multilateral para profundizar plazos y diversificar fuentes de fondeo

152

CENTRAL DE INVERSIONES S.A.

153

Cifras en $ Miles de Millones

Recuperación de Activos Cumplimiento 173% 803 Meta Ejecutado 463 2006 – , 2 1 Meta junio diciembre 2007; 2 Ejecutado junio 2006 – julio 2007; Cifras en $ Miles de Millones

154

Qué hemos retornado al Estado?

* Cifras a Octubre de 2007 2007* Oper Ccial 2001 2002 2003 2004 2005 2006 Total Funcio Compr Act Imp Descap Divid Dispon Otros Tax El 78% de lo recaudado en efectivo ($3.8 billones), se retribuye al Estado vía impuestos, compras de activos improductivos, descapitalización, dividendos y el disponible. Cifras en $ Miles de Millones

, se retribuye al Estado vía impuestos, compras de activos improductivos, descapitalización, dividendos y el disponible. Cifras en $ Miles de Millones.")

155

Generación de un nuevo Mercado

$360 Sistemcobro $4.698 $585 $20.783 $ CIGPF C y A Covinoc CGA # Obligaciones 23.660 1.143 26.695 2.339 # Inmuebles 4.428 Cifras en $ Millones

156

Retos A través del CONPES se están adelantando las operaciones necesarias para reconvertir a CISA en el nuevo gestor de activos del Estado, mediante la ampliación de su objeto social para adquirir, administrar, sanear y/o enajenar activos de las entidades públicas de cualquier orden. Se conserva el mecanismo de administración eficiente de activos, aprovechando su estructura, conocimiento y experiencia en el manejo de activos improductivos, maximizando el retorno económico y social de los mismos. Con relación al SIG (Sistema Integrado de Gestión NTCGP 1000 y MECI), se inició en el 2007 la sensibilización en el programa, para el 2008 se ejecutará desde el diagnóstico hasta la implementación.

, se inició en el 2007 la sensibilización en el programa, para el 2008 se ejecutará desde el diagnóstico hasta la implementación.")

157

LA PREVISORA S.A. COMPAÑÍA DE SEGUROS

158

Primas Devengadas Composición del mercado

Fuente: Formatos Estadísticos Superintendencia Financiera

159

Primas Devengadas % Participación de La Previsora S.A. en el Mercado

Fuente: Formatos Estadísticos Superintendencia Financiera

160

Margen Técnico % *(Resultado Técnico sin Reserva de Desviación y Especial)/Primas Devengadas

/Primas Devengadas")

161

Rotación de Cartera % Fuente: Formatos Estadísticos Superintendencia Financiera

162

Estructura Financiera de La Previsora S.A.

Activos Dividendos Decretados 2005 $ y 2006 $ Millones Fuente: Formatos Estadísticos Superintendencia Financiera

163

Participación Mercado

Resultado Financiero Participación Mercado % 2006: 8.85% 2007: % Millones Fuente: Formatos Estadísticos Superintendencia Financiera

164

Participación Mercado

Utilidad Neta Participación Mercado % 2006: % 2007: % Millones Fuente: Formatos Estadísticos Superintendencia Financiera

165

Logros 2007 Se consolida como una de las 4 primeras compañías de seguros en el país en un mercado competitivo a nivel internacional. (Fuente: Superfinanciera Sept/2007). Calificación de fortaleza financiera por Duff & Phelps: AA (doble A). Certificación ISO 9001:2000 con alcance nacional para los procesos centrales (Producción e Indemnizaciones). Plan Estratégico : “Empresa de talla Internacional”. Participación social en las inversiones del ISS (EPS y ARP)

. Calificación de fortaleza financiera por Duff & Phelps: AA (doble A). Certificación ISO 9001:2000 con alcance nacional para los procesos centrales (Producción e Indemnizaciones). Plan Estratégico : Empresa de talla Internacional . Participación social en las inversiones del ISS (EPS y ARP)")

166

Retos 2008 Convertirnos en la tercera compañía de seguros del país con mejores resultados (entre 24). Renovación de la imagen corporativa para mejorar la recordación de marca; y reconocimiento comercial de los colombianos. Empresa dispuesta a la generación de cultura aseguradora en los colombianos a través de los Microseguros con énfasis en segmentos sociales medios y bajos. Modernización tecnológica de cara al cliente.

167

FIDUPREVISORA

168

Fiduciaria La Previsora S.A.

Entidad pública encargada de la prestación eficiente y transparente de servicios administrativos y de gestión de recursos financieros del sector público y privado con énfasis en administración de activos de la seguridad social, prestaciones económicas y soluciones financieras integrales a nivel nacional ($6.5 billones administrados a dic/06).

.")

169

Utilidades (Millones de pesos)

Resultados 2006 Utilidades (Millones de pesos) Primer lugar dentro de las fiduciarias públicas. Administramos importantes contratos que apoyan la labor del Gobierno: FOMAG, Fondo de Solidaridad Pensional - PROSPERAR, liquidación de entidades estatales, Fondos de Reserva Pensionales, Fondo de Riesgos Profesionales, Programas Especiales para la Paz, Fondo Nacional de Calamidades, entre otros.

Primer lugar dentro de las fiduciarias públicas. Administramos importantes contratos que apoyan la labor del Gobierno: FOMAG, Fondo de Solidaridad Pensional - PROSPERAR, liquidación de entidades estatales, Fondos de Reserva Pensionales, Fondo de Riesgos Profesionales, Programas Especiales para la Paz, Fondo Nacional de Calamidades, entre otros.")

170

Logros 2007 Apoyo al desarrollo de Políticas Gubernamentales en vivienda, educación, seguridad social y reestructuración del Estado. Estructuramos negocios fiduciarios con base en el Plan Nacional de Desarrollo y las necesidades nacionales y territoriales Optimizamos los procesos operativos del Fondo de Prestaciones Sociales del Magisterio docentes y cerca de beneficiarios en todo el país. Desarrollamos el rol de liquidadores de entidades del sector salud, apoyando el Plan de Reestructuración del Gobierno Nacional. Participamos en esquemas que contribuyen a la política gubernamental de generación de suelo para vivienda de interés social - 39 negocios de subsidios, VIS rural y urbanismo. Aumentamos la participación en la administración fiduciaria de recursos de Fondos de Pensiones Públicas a nivel nacional, creciendo 9%, en el número de negocios - $5 billones en recursos administrados Continuamos apoyando al Gobierno Nacional en la atención y prevención de desastres naturales a través del Fondo Nacional de Calamidades.

171

Optimizamos nuestros procesos y mantuvimos el certificado de calidad ISO 9001:2000, otorgado por ICONTEC desde el 2001 y la calificación de riesgo de las Carteras Colectivas en Triple A, la mejor calificación posible. Con respecto al MECI, llevamos un avance del 55% en su implementación.

172

Retos 2008 Desarrollar negocios fiduciarios enfocados al sector público, sector privado y fiducia de inversión (carteras colectivas) Fortalecer y continuar el rol de agente liquidador de entidades públicas. Aumentar la rentabilidad a través de un crecimiento sostenido en ingresos y una ampliación de nuestra participación y presencia Nacional.

173

GRACIAS

Presentaciones similares