Descargar la presentación

La descarga está en progreso. Por favor, espere

1

III Jornadas de Regulación y Supervisión de Mercados Centroamericanos de Valores Organización del mercado de la Deuda Pública en Costa Rica Guatemala, 26 al 30 de noviembre del 2001

2

Índice Organización del mercado costarricense Estrategia de transformación de la deuda pública La transformación en la gestión de la deuda pública Estructura organizacional de las entidades emisoras – la gestión del riesgo. Datos numéricos de la deuda pública

3

La organización del mercado costarricense

4

Estrategia de transformación de la deuda pública OBJETIVOS DE LA ESTRATEGIA DE EMISION DE DEUDA Definición de metas que orienten la política de endeudamiento. Disminuir las presiones que ejerce la deuda pública sobre el mercado financiero. A mediano plazo, lograr superávit presupuestarios, reduciendo el peso de la deuda pública sobre la economía. Fortalecer y modernizar el sistema financiero, mediante el desarrollo de las carteras de largo plazo.

5

Estrategia de transformación de la deuda pública OBJETIVOS DE LA ESTRATEGIA DE EMISION DE DEUDA Mejorar el perfil de vencimientos, evitando la concentración de pagos en periodos de tiempo cortos. Definir una estrategia de costo financiero que no presione el flujo de caja. Administrar eficientemente los riesgos asociados a la gestión de la deuda pública.

6

Estrategia de transformación de la deuda pública Definición de un benchmark de deuda Un benchmark de deuda representa las características de un mercado neutro del portafolio de deuda deseado, y cuantifica las preferencias soberanas considerando la relación costo/riesgo de las negociaciones Qué quiere decir esto en la práctica? El benchmark cuantifica la estrategia de administración de la deuda soberana de largo plazo, reflejando los objetivos más importantes de la administración de la deuda sobre el largo plazo.

7

Estrategia de transformación de la deuda pública Definición de un benchmark de deuda El benchmark no está basado en visiones sobre la evolución futura de la moneda y las tasas de interés. La visión del mercado puede estar incorporada en desviaciones a partir del benchmark. El benchmark está basado en un calce estructural de los activos y pasivos, incorporando los límites de tolerancia del riesgo soberano Las tasas flotantes de la deuda externa de corto plazo son menos costosas pero más riesgosas; mientras que las tasas fijas de la deuda interna de largo plazo son más costosas pero menos riesgosas.

8

Estrategia de transformación de la deuda pública Definición de un benchmark de deuda El benchmark define el riesgo, medido en términos de la volatilidad del sevicio de la deuda: Riesgo de tasa de interés, riesgo de refinanciamiento, riesgo de moneda, riesgo de la contraparte o riesgo de crédito y riesgo operacional

9

Estrategia de transformación de la deuda pública Características deseables de un benchmark Debe especificar y cuantificar las principales características encontradas en el portafolio de deuda real: Composición por moneda, estructura de tasas de interés, estructura de maduración, deuda interna VS deuda externa y otros aspectos tales como la proporción máxima que halla alcanzado la deuda con respecto al PIB, la máxima proporción del presupuesto que halla sido gastada en el servicio de la deuda.

10

Estrategia de transformación de la deuda pública - Benchmark implícito en Costa Rica Tiempo promedio de maduración: 6.06 años Duración modificada : 3.5 meses Proporción de maduración de la deuda en el próximo año: 43.6% Proporción de deuda interna en colones: 84% Ratio de deuda externa con respecto a la deuda total: 28.1%

11

La transformación en la gestión de la deuda pública Objetivos: Asegurar el acceso a los fondos necesarios para mantener la solvencia del gobierno en todo momento (El incumplimiento resulta costoso) Minimizar el costo de fondeo en el largo plazo Reducir el riesgo La administración del riesgo no pretende la eliminación del mismo, sino más bien la definición de la exposición deseada al riesgo de acuerdo con la habilidad del estado de enfrentar dichos riesgos

Minimizar el costo de fondeo en el largo plazo Reducir el riesgo La administración del riesgo no pretende la eliminación del mismo, sino más bien la definición de la exposición deseada al riesgo de acuerdo con la habilidad del estado de enfrentar dichos riesgos")

12

La transformación en la gestión de la deuda pública Implementación de una estrategia de administración del riesgo a través del uso de un benchmark -Definir una medida sobre la cual se analiza información económica durante un período de tiempo determinado. La sana administración de la deuda es incrementalmente importante en un ambiente económico globalizado -Liberalización financiera y flujos de capital -Riesgos de mercado -Problemas de administración de la deuda pueden fácilmente volverse en macroproblemas.

13

La transformación en la gestión de la deuda pública Se realizaron escenarios de sensibilización con el objetivo de minimizar el costo financiero al menor nivel de riesgo. Medición de riesgo implícito en los flujos futuros de pagos de principales e intereses de la deuda pública mediante la aplicación de diversas metodologías de medición de riesgos. Value at Risk/Cost at Risk

14

La transformación en la gestión de la deuda pública La política de Endeudamiento Público se estructuró por: MERCADO/MONEDA PLAZO INSTRUMENTO DEUDA EXTERNA DEUDA INTERNA

15

Estructura organizacional de las entidades emisoras – la gestión del riesgo La razón de esta estructura organizacional busca una clara separación de la administración de la deuda con respecto de la política monetaria EL FRONT OFFICE Tiene como objetivo la obtención de fondos de la forma más efectiva posible desde la perspectiva del costo de los mismos. Cuenta con la siguiente estructura: Emisiones de deuda interna, Préstatarios externos, préstamos multilaterales y bilaterales.

16

Estructura organizacional de las entidades emisoras – la gestión del riesgo EL FRONT OFFICE Sus responsabilidades son entre otras el manejo del programa de fondeo, asegurar consistencia con los límites de préstamos, analizar todas las fuentes potenciales de fondeo, considerando la relación interna/externa, Corto/largo plazo, monedas, tasas de interés, coordinar con el Middle office en el momento cuando decidan el manejo de las relaciones, comunicación constante con los mercados, inversionistas, agencias clasificadoras a través de sus publicaciones, etc.

17

Estructura organizacional de las entidades emisoras – la gestión del riesgo EL MIDDLE OFFICE Tiene como responsabilidades el dar asesoría en la toma de decisiones para elegir alternativas estratégicas de negocios considerando factores de costo y riesgo, coordinando con el back office la proyección del servicio de los flujos de caja de la deuda actual y proyectada, elaborando además el perfil de las principales características de la deuda (deuda externa / deuda total, estructura de tasas de interés, duración, maduración)

")

18

Estructura organizacional de las entidades emisoras – la gestión del riesgo EL MIDDLE OFFICE Identifica y cuantifica los riesgos financieros en el portafolio de la deuda a través del análisis de los flujos de caja (riesgo de moneda, de tasa de interés y de renovación). Con esto define un benchmark o portafolio de referencia reflejando la escogencia de una estrategia de administración de la deuda (por lo general deuda en moneda local / deuda total, mix de tasas flotantes y tasas fijas, duración, porcentaje de pagos de principales hechos en un período determinado)

.")

19

Estructura organizacional de las entidades emisoras – la gestión del riesgo EL BACK OFFICE Su objetivo consiste en mantener una base de datos de alta calidad del portafolio de la deuda facilitando el registro oportuno de los desembolsos, servicio y contabilización de la deuda. A la vez es responsable del registro de las emisiones dentro de un sistema integrado. Interrelacionado tanto con el Front office como con el Middle office para asegurar la transparencia y el efectivo flujo de información

20

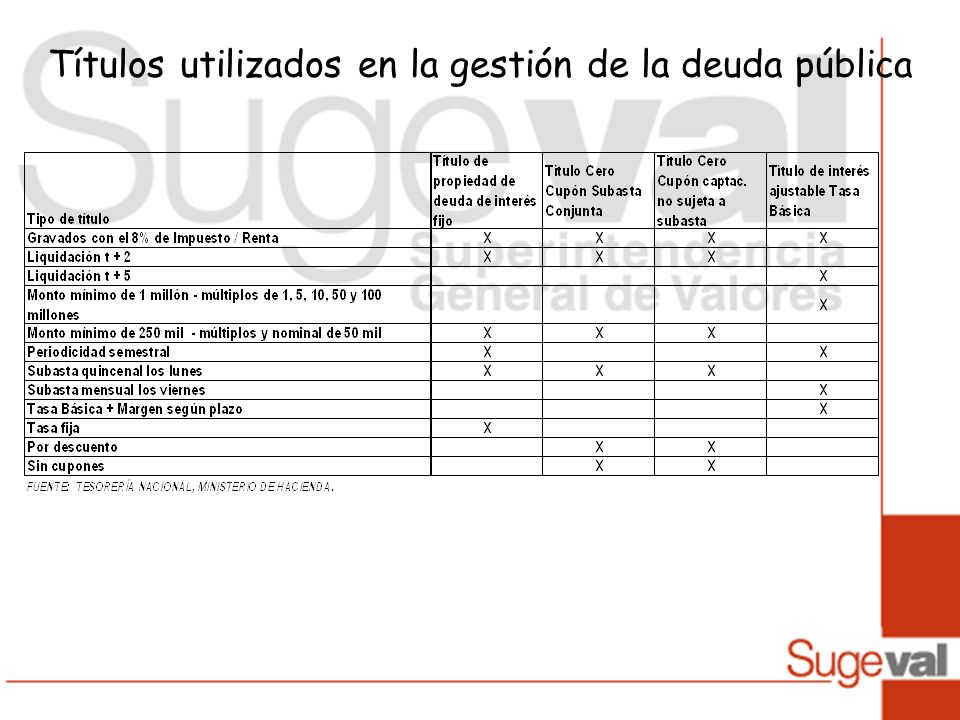

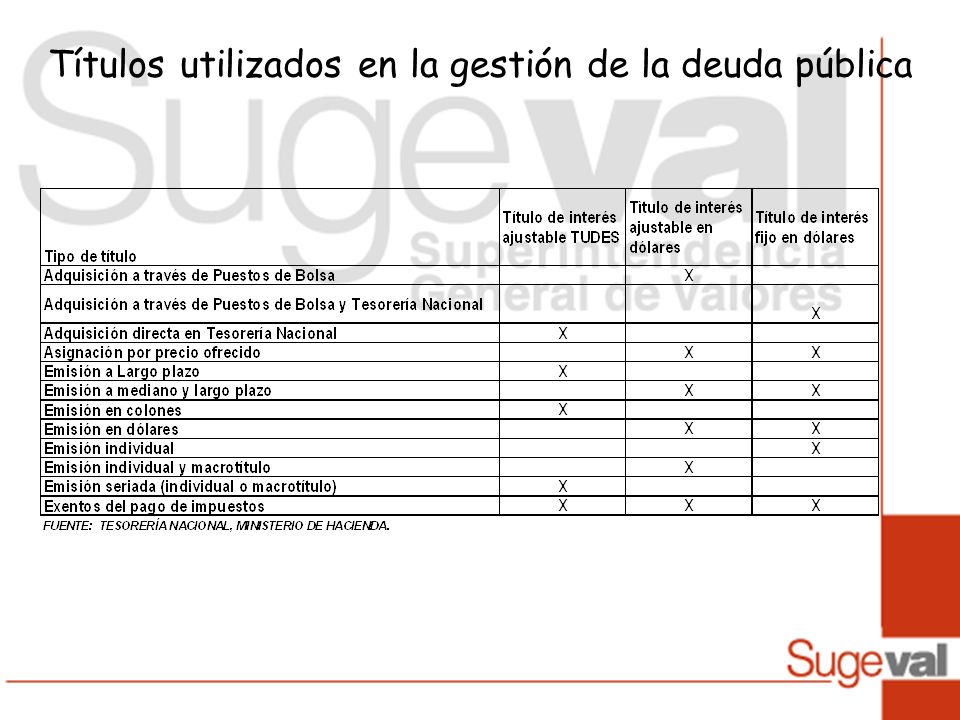

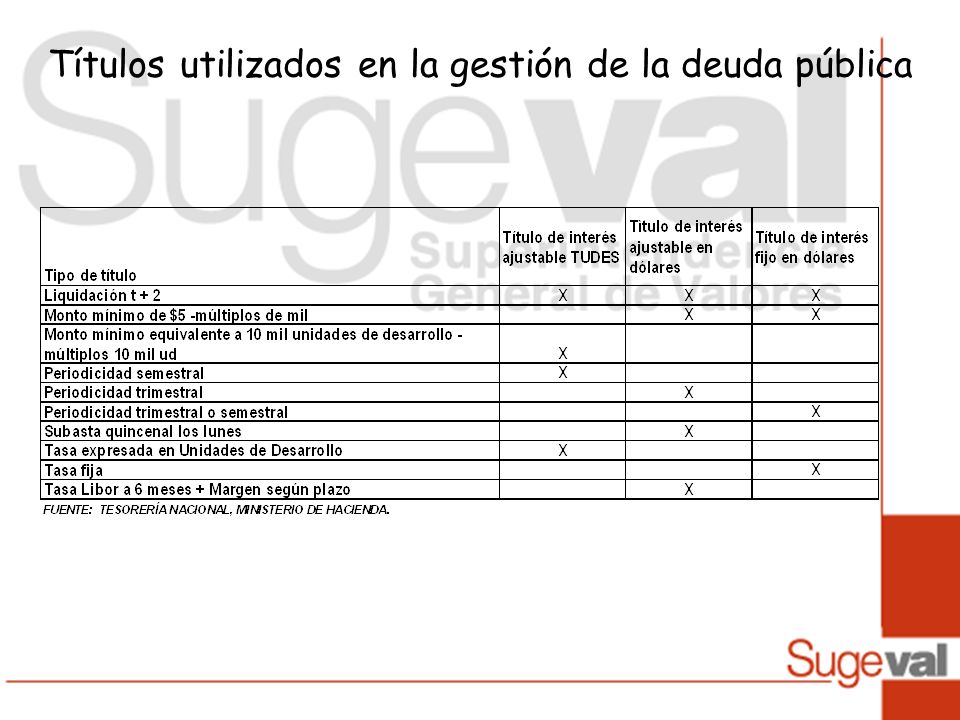

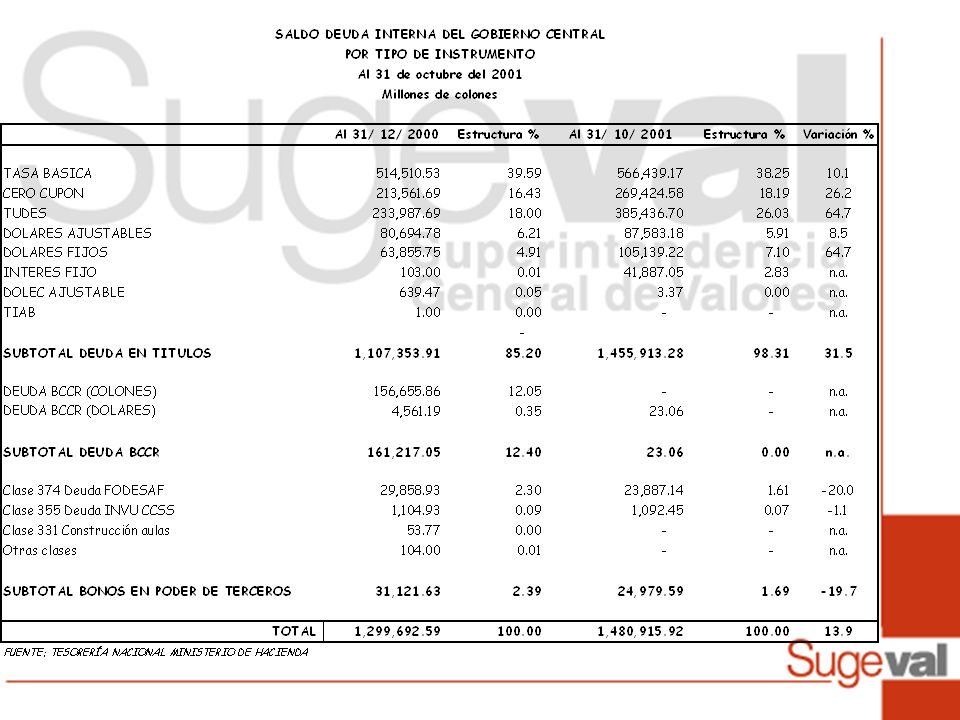

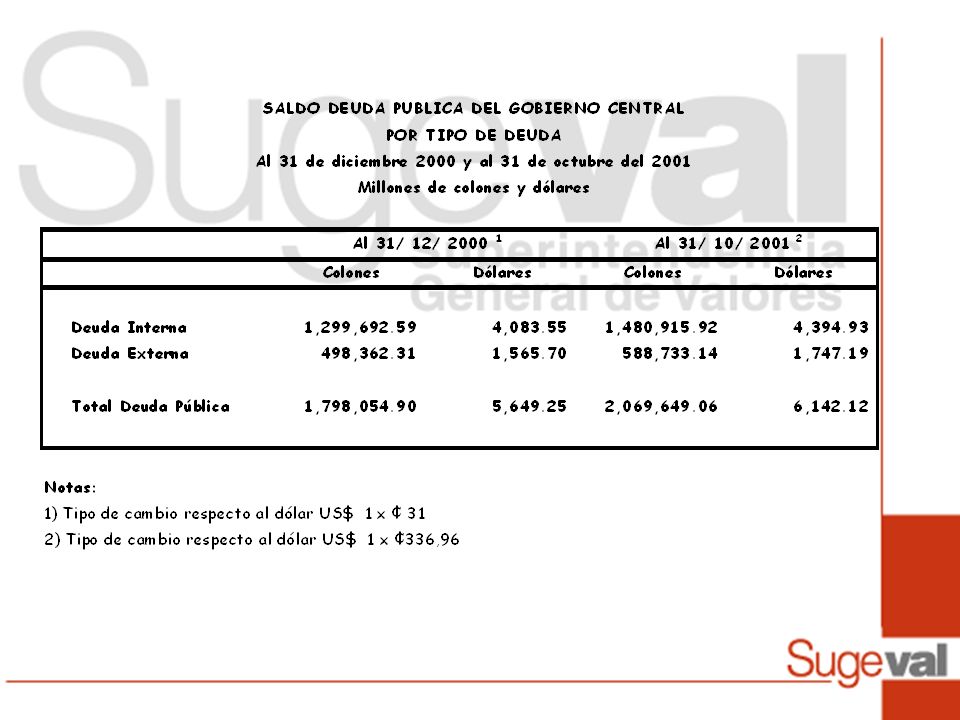

Títulos utilizados en la gestión de la deuda pública

24

FUENTE TESORERÍA NACIONAL, MINISTERIO DE HACIENDA

Presentaciones similares