Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Guatemala, marzo 2010

2

Estructura del seminario : Proceso de Internacionalización País/ Empresa. Interacción Público/Privada Condiciones de acceso al mercado de la UE, Búsqueda de Información Valor y volumen de importaciones. Oferta local. Competencia internacional. Requisitos de importación generales y específicos. Arancel aplicado. Contingentes. Normas de origen. Medidas sanitarias y fitosanitarias. Normas de etiquetado. Normas ambientales. Condiciones de competitividad

3

Principales objetivos : Mejorar la percepción de Guatemala a nivel nacional e internacional, a través de la estrategia de competitividad Imagen País, con el fin de facilitar el desarrollo de oportunidades de Inversión Extranjera, Turismo y Exportaciones. Promover la inversión y facilitar que inversionistas extranjeros visiten Guatemala, e inviertan en especial en sectores que generen transformación productiva en el País. Promover a Guatemala como destino Turístico Vacacional y Corporativo. Lograr que se realicen "congresos" internacionales en Guatemala y que más viajeros internacionales nos visiten. Promover a Guatemala como proveedor de bienes y servicios en los mercados internacionales, de acuerdo con la demanda. Contribuir activamente en la Preparación y Adecuación de Oferta Exportable de bienes, en especial de valor agregado, de servicios y de turismo.

4

Proyecto: “Política Exterior de los mercados relevantes para el comercio de Guatemala (incluyendo Unión Europea) ” Este documento ha sido elaborado por el consultor Gonzalo Recio, Coordinador de Proyectos de la Empresa Consultora CONGENIA

Este documento ha sido elaborado por el consultor Gonzalo Recio, Coordinador de Proyectos de la Empresa Consultora CONGENIA")

5

ÍNDICE 1. - Modelo Conceptual 2. - Misión, Visión, Valores 3

ÍNDICE Modelo Conceptual Misión, Visión, Valores Ámbitos Estratégicos, Programas Prioritarios de Actuación (PPAs), Actividades Adecuación Empresarial Implantar una gestión ágil y moderna, personal adecuado Producto o servicio exportable Mejorar la competitividad. Plantearse la importación Financiación de las operaciones Gestión, organización y logística de la exportación Fortalecer las relaciones institucionales Plan de Acción Investigación de mercados Adaptación de la página Web Visita a las principales ferias del sector en Europa Elección de mercados Realización de viajes de prospección, con agenda.

, Actividades 3.1. Adecuación Empresarial Implantar una gestión ágil y moderna, personal adecuado Producto o servicio exportable Mejorar la competitividad. Plantearse la importación Financiación de las operaciones Gestión, organización y logística de la exportación Fortalecer las relaciones institucionales Plan de Acción Investigación de mercados Adaptación de la página Web Visita a las principales ferias del sector en Europa Elección de mercados Realización de viajes de prospección, con agenda.")

6

PROGRAMAS DE ACTUACIÓN

1.- MODELO CONCEPTUAL MISIÓN, VISIÓN, VALORES ÁMBITOS ESTRATÉGICOS PROGRAMAS DE ACTUACIÓN PLANES DE ACTIVIDADES PRESUPUESTOS

7

2.- MISIÓN, VISIÓN, VALORES

Junto a su misión puramente mercantil, la Empresa guatemalteca representa, promueve y defiende los intereses generales del Comercio y la Industria de su país. Participa activamente en el desarrollo económico y empresarial. VISIÓN La Empresa guatemalteca quiere promover la creación de riqueza y empleo mediante la realización de productos y la prestación de servicios de valor añadido que mejoren su competitividad, su internacionalización y su capital humano, mediante una gestión eficaz y eficiente de sus recursos, consiguiendo una posición de liderazgo en su ámbito sectorial a nivel mundial. VALORES Búsqueda de la Excelencia y la Mejora Continua. Trabajo en Equipo. Cumplimiento Requisitos Legales y Reglamentarios. Fijar y cumplir Objetivos exigentes. Favorecer el desarrollo profesional y personal de los empleados.

8

AMBITOS ESTRATÉGICOS PROGRAMAS DE ACTUACIÓN ACTIVIDADES

Grandes políticas necesarias para cumplir los compromisos marcados por la Dirección. Abordan problemáticas no resueltas, temas pendientes de definir, lagunas de gestión, etc. PROGRAMAS DE ACTUACIÓN Actuaciones necesarias para el cumplimiento de los Ámbitos Estratégicos. Pueden ser superiores a un año, externos o internos y se desarrollan por actividades. ACTIVIDADES La Actividad es la Unidad Básica de Gestión Presupuestaria. Se agrupan en Planes de Actividades que definen la oferta de servicios a realizar y: - Se cuantifican en ingresos y gastos. - Tienen un Procedimiento de Presupuestado estándar y una Propuesta de Financiación.

9

3.1.2. Producto o servicio exportable.

3.- ÁMBITOS ESTRATÉGICOS 3.1. ADECUACIÓN EMPRESARIAL: Implantar una gestión ágil y moderna, personal adecuado. Producto o servicio exportable. Mejorar la competitividad. Plantearse la importación/ multilocalización. Financiación de las operaciones. Gestión, organización y logística de la exportación. Fortalecer las relaciones institucionales.

10

3.2.2. Adaptación de la página Web.

3.- ÁMBITOS ESTRATÉGICOS 3.2. PLAN DE ACCIÓN: Investigación de mercados. Adaptación de la página Web. Visita a las principales ferias del sector en Europa. Elección de Mercados. Realización de viajes de prospección, con agenda.

11

3.- ÁMBITOS ESTRATÉGICOS

3.1. ADECUACIÓN EMPRESARIAL: Implantación de un sistema de gestión ágil y moderno. OBJETIVOS Que la Gestión del Comercio Exterior resulte fácil. Que la Imagen de la empresa sea adecuada al mercado objetivo. PROGRAMAS DE ACTUACIÓN: ADECUACIÓN DEL EQUIPO HUMANO. MOTIVACIÓN DE TODA LA ORGANIZACIÓN. COMUNICACIÓN ENTRE PROCESOS Y EXPORTACIÓN. IMPLANTACIÓN SISTEMA DE CALIDAD. IMPLANTACIÓN DE UN SISTEMA DE GESTIÓN.

12

3.- ÁMBITOS ESTRATÉGICOS

3.1. ADECUACIÓN EMPRESARIAL: Producto o servicio exportable. OBJETIVOS Estar actualizado en todo momento. Evitar sorpresas. Artículo diferenciado que tenga valor agregado y poco vulnerable a los vaivenes de los precios internacionales. PROGRAMAS DE ACTUACIÓN: 6. ADECUACIÓN DEL PRODUCTO O SERVICIO AL MERCADO. 7. INVESTIGACIÓN, DESARROLLO E INNOVACIÓN: I + D + I.

13

3.- ÁMBITOS ESTRATÉGICOS

3.1. ADECUACIÓN EMPRESARIAL: Mejora de la competitividad. Importación, Multilocalización OBJETIVOS Competir en coste en las mejores condiciones. PROGRAMAS DE ACTUACIÓN: 8. ANALIZAR PRECIOS Y PRÁCTICAS DE LOS COMPETIDORES. EXAMINAR PAÍSES CON MEJORES COSTES Y SABER HACER. ANALIZAR SI EL MERCADO ACEPTA NUESTRA DIFERENCIACIÓN.

14

3.- ÁMBITOS ESTRATÉGICOS

3.1. ADECUACIÓN EMPRESARIAL: Financiación de Operaciones OBJETIVOS Minimizar todos los posibles riesgos. PROGRAMAS DE ACTUACIÓN: COBERTURA DE RIESGO. FINANCIACIÓN DE PROCESOS. FINANCIACIÓN DE LA PROMOCIÓN, PLAN DE ACCIÓN.

15

3.- ÁMBITOS ESTRATÉGICOS

3.1. ADECUACIÓN EMPRESARIAL: Gestión, organización y logística OBJETIVOS Crear un escandallo de costes propios de la actividad exportadora. PROGRAMAS DE ACTUACIÓN: 14. ADUANAS. 15. TRANSPORTE. 16. PROTECCIÓN NO ARANCELARIA. 17. CONTRATACIÓN INTERNACIONAL. 18. DOCUMENTACIÓN.

16

Fortalecer la imagen Guatemala. Ser referencia en el sector.

3.- ÁMBITOS ESTRATÉGICOS 3.1. ADECUACIÓN EMPRESARIAL: Fortalecer la actuación institucional OBJETIVOS Actuaciones de lobby sectorial. Fortalecer la imagen Guatemala. Ser referencia en el sector. Obtener recursos de las administraciones / organismos públicos. PROGRAMAS DE ACTUACIÓN: 19. ACERCAMIENTO A ORGANIZACIONES SECTORIALES. 20. ACERCAMIENTO A CAMARAS DE COMERCIO Y ORGANISMOS MEDIÁTICOS. 21. PARTICIPACIÓN EN FOROS DE INTERÉS.

17

3.- ÁMBITOS ESTRATÉGICOS

3.2. PLAN DE ACCIÓN: Investigación de mercados. OBJETIVOS Capacitar al personal en esta labor de investigación sin necesidad de salir de la empresa. PROGRAMAS DE ACTUACIÓN: 22. FUENTES DE INFORMACIÓN, INTERNET.

18

PROGRAMAS DE ACTUACIÓN:

3.- ÁMBITOS ESTRATÉGICOS 3.2. PLAN DE ACCIÓN: Adaptar la pagina Web. Presencia constante. Comunicación ágil. Imagen de empresa. Interactividad. OBJETIVOS PROGRAMAS DE ACTUACIÓN: 23. ADAPTACIÓN A LOS DIFERENTES MERCADOS. 24. IDIOMAS. 25. MANTENIMIENTO.

19

3.- ÁMBITOS ESTRATÉGICOS

3.2. PLAN DE ACCIÓN: Visita a las principales ferias del sector en Europa. OBJETIVOS Ver las tendencias del sector. Observar las diferentes formas de promoción de competidores. Buscar nuestra propia diferenciación. PROGRAMAS DE ACTUACIÓN: 26. ELECCIÓN DE LAS FERIAS. 27. PROTOCOLO DE VISITA A FERIAS. 28. FUENTES DE FINANCIACIÓN.

20

3.- ÁMBITOS ESTRATÉGICOS

3.2. PLAN DE ACCIÓN: Elección de mercados de actuación. OBJETIVOS Acertar con los mejores mercados para nuestros productos. PROGRAMAS DE ACTUACIÓN: 29. ESTRATEGIA DE CONCENTRACIÓN, DIVERSIFICACIÓN Y SEGMENTACIÓN. 30. HACER HINCAPIE EN LO QUE DOMINAMOS.

21

3.- ÁMBITOS ESTRATÉGICOS

3.2. PLAN DE ACCIÓN: Realización de viajes de prospección con agenda. OBJETIVOS Realizar contactos con posibles socios. Obtener información directa. Formalizar la estrategia de entrada. PROGRAMAS DE ACTUACIÓN: 31. ELECCIÓN DE PAÍSES. 32. PROTOCOLO DE ORGANIZACIÓN EN MISIONES COMERCIALES. 33. FUENTES DE FINANCIACIÓN.

22

IDENTIDAD: Hecho de ser una persona o cosa, la misma que se supone o se busca. IMAGEN: Imagen pública. fig. dícese del conjunto de rasgos que caracterizan ante la sociedad a una persona o entidad.

23

Por que existe el marketing?

24

AHORA COMO MÍNIMO

25

LA REALIDAD

26

UN MUNDO MUY COMPETITIVO

Todo el mundo compite contra todo el mundo, en todo el mundo, las 24 Horas del Día, los 365 Días del Año

27

Como Plantearnos competir??

PAIS TERRITORIO ENEMIGO

28

LA GUERRA EMPRESARIAL EMPRESA CLIENTES COMPETENCIA

29

La Gestión Empresarial

es una Guerra en la que el Enemigo es la Competencia y los Clientes, el Territorio a Conquistar Hoy, el mayor problema de la Empresa es: adelantar, desplazar, burlar a los Competidores ¡Sin desatender a los clientes!

30

DÓNDE SE LIBRAN LAS BATALLAS?

EN EL MERCADO

31

MERCADO Demanda actual o potencial de un producto o un conjunto de productos relacionados. El tamaño depende del número de personas que tienen necesidad del producto, recursos suficientes y disposición para intercambiar sus recursos por ese producto a determinados precios.

32

En la mente de los clientes es donde se gana o se pierde...

Donde se ganan?? En la mente de los clientes es donde se gana o se pierde...

33

LA SEGUNDA CUESTIÓN EN ESTA GUERRA

¿Cuáles son las armas disponibles?

34

LAS ARMAS PARA LAS BATALLAS POR LOS CLIENTES

Producto Precio Distribución Promoción / COMUNICACIÓN/ Publicidad

35

QUE PERCIBE EL CLIENTE Beneficio Básico Valor Accesibilidad

Diferenciación

36

BUSCAMOS LA COMPETITIVIDAD EMPRESARIAL

¿Cómo se utilizan las armas disponibles?

37

No es una estrategia ¡Todos lo hacen!

1º POR PRECIO Objetivo: Ser “más barato” Medio: Reducir gastos Mejorar procesos No es una estrategia ¡Todos lo hacen!

38

2º POR CALIDAD (I) Objetivo: Ser mejor

Medios: Calidad Total, ISO 9000, HCCp Reingeniería Capacitación Tratamiento de Residuos Todos estamos sujetos a la NORMA(CRT)

")

39

2º POR CALIDAD No es una estrategia Todos lo pueden hacer

40

COMPETENTE EFICACIA OPERATIVA

41

ESTRATEGIA COMPETITIVA

COMPETITIVO ESTRATEGIA COMPETITIVA

42

La igualdad ya no es un valor, la diferencia es el valor

43

La Estrategia Competitiva Más Eficaz

DIFERENCIACIÓN Objetivo: Ser “especial” para los clientes Medio: Lograr un “Posicionamiento” diferencial y preferente en la mente de los clientes La Estrategia Competitiva Más Eficaz

44

EFICACIA OPERATIVA DIFERENCIACIÓN PERCIBIDA + = COMPETITIVIDAD

45

ENTONCES EN ESTA GUERRA

CUAL ES EL ARMA CLAVE????

46

LA COMUNICACIÓN COMPLICADO PERO NO IMPOSIBLE

Es la actividad de hacer llegar información a otras personas en relación a “productos”, ideas, objetos, servicios, personas, etc.- y que tiende a provocar determinadas actitudes o comportamientos en los individuos que reciben sus mensajes. COMPLICADO PERO NO IMPOSIBLE

47

HAY QUE LLEGAR A LA MENTE DE LAS PERSONAS INDIVIDUALMENTE

PERO VIVIMOS EN UN MUNDO SOBRECOMUNICADO

48

MARCAS REGISTRADAS EN ESPAÑA 850.000 MARCAS EN EL 2009

HIPERMERCADO, REFERENCIAS UNA FAMILIA CUBRE SUS NECESIDADES AL 85% CON 150 REFERENCIAS VOCABULARIO HABITUAL DE UN UNIVERSITARIO palabras PAGINAS WEB EN EL MUNDO???1 MILLÓN CADA DÍA LAS TVs DE BARCELONA EMITIERON DE ANUNCIOS EN 2009

49

* Tratamiento de elementos diferenciadores * Desarrollo de producto

PASOS NECESARIOS PARA SER COMPETITIVOS Y CREAR SU PROPIA ESTRATEGIA COMPETITIVA: * Tratamiento de elementos diferenciadores * Desarrollo de producto * Desarrollo de marca propia????imagen país * Imagen de marca * Imagen corporativa * Plan de Comunicación de Producto * Plan de Comunicación de Empresa 49

50

DIFERENCIACIÓN DE MARCA

* Ser el genérico * Diferenciación por alguna característica * Diferenciación por algún atributo

51

Acceso al mercado europeo

SER COMPETENTE Acceso al mercado europeo Normas y Legislación Legislación Regulaciones obligatorias que garanticen la conformidad de los productos con los objetivos europeos Temas prioritarios: seguridad, salud y medio ambiente. Alcance: las regulaciones se aplican de la misma manera en todo el territorio europeo y sirven como la plataforma que promueve la igualdad de oportunidades. Establece una base de requerimientos básicos comunes. Ejemplos: marcado CE, requisitos que los productos tienen que cumplir (empaque, etiquetado), respeto a directivas de seguridad etc. Normatividad Conjunto de requerimientos a los que los exportadores pueden adherirse voluntariamente para mostrar que su producto respeta a la demanda y el consumo de una clientela consciente en el mercado europeo. Finalidad: representan un valor agregado para el consumidor (ej. calidad, responsabilidad ambiental y social). Ejemplos: Eurepgap, ISO, Certificación orgánica etc. 51

, respeto a directivas de seguridad etc. Normatividad. Conjunto de requerimientos a los que los exportadores pueden adherirse voluntariamente para mostrar que su producto respeta a la demanda y el consumo de una clientela consciente en el mercado europeo. Finalidad: representan un valor agregado para el consumidor (ej. calidad, responsabilidad ambiental y social). Ejemplos: Eurepgap, ISO, Certificación orgánica etc. 51.")

52

Acceso al mercado europeo: Requerimientos del mercado

Marcado CE (Conformité Européenne) Símbolo que indica la conformidad de los productos y el cumplimiento, por parte de los fabricantes, de todas las obligaciones contenidas en las directivas de la Unión Europea. Objetivo: asegurar la fabricación/comercialización de productos que protejan la salud y la seguridad de los usuarios y consumidores. Ejemplos de productos: juguetes, aparatos electrodomésticos, maquinaria, equipo médico etc. Eurepgap (Euro-Retailer Produce Working Group, Good Agricultural Practices) Certificación resultado de la iniciativa de las principales cadenas comerciales y agricultores UE Objetivo: - establecer, aplicar y vigilar la implementación de las Buenas Prácticas Agrícolas en los productos agroalimentarios locales y de importación que se distribuyen en la UE - surge como una estrategia para asegurar la distribución y comercialización de productos agroalimentarios que no representen un riesgo para la salud del consumidor. Alcance: cadena alimentaria del sector de frutas y hortalizas, café, flores y acuacultura. 52

Símbolo que indica la conformidad de los productos y el cumplimiento, por parte de los fabricantes, de todas las obligaciones contenidas en las directivas de la Unión Europea. Objetivo: asegurar la fabricación/comercialización de productos que protejan la salud y la seguridad de los usuarios y consumidores. Ejemplos de productos: juguetes, aparatos electrodomésticos, maquinaria, equipo médico etc. Eurepgap (Euro-Retailer Produce Working Group, Good Agricultural Practices) Certificación resultado de la iniciativa de las principales cadenas comerciales y agricultores UE. Objetivo: - establecer, aplicar y vigilar la implementación de las Buenas Prácticas Agrícolas en los productos agroalimentarios locales y de importación que se distribuyen en la UE. - surge como una estrategia para asegurar la distribución y comercialización de productos agroalimentarios que no representen un riesgo para la salud del consumidor. Alcance: cadena alimentaria del sector de frutas y hortalizas, café, flores y acuacultura")

53

Acceso al mercado europeo Requerimientos del mercado

HACCP (Hazard Analysis and Critical Control Points) Certificación: sistema aplicado a lo largo de toda la cadena de producción para garantizar al consumidor la inocuidad de los alimentos Objetivo: reducir las posibilidades de contaminación por transmisión de agentes patógenos (microorganismos) en los alimentos. Alcance: cualquier tipo de alimento (frutas, verduras, carnes etc.) Metodología: análisis de peligros, determinar puntos de críticos de control, establecer límites críticos etc. 53

Certificación: sistema aplicado a lo largo de toda la cadena de producción para garantizar al consumidor la inocuidad de los alimentos. Objetivo: reducir las posibilidades de contaminación por transmisión de agentes patógenos (microorganismos) en los alimentos. Alcance: cualquier tipo de alimento (frutas, verduras, carnes etc.) Metodología: análisis de peligros, determinar puntos de críticos de control, establecer límites críticos etc")

54

Otros requerimientos del mercado

Responsabilidad Social de las Empresas (RSE) Es la integración voluntaria, por parte de las empresas, de las preocupaciones sociales y ambientales en sus operaciones empresariales y sus relaciones con sus interlocutores (CE). EcoLabel Sistema voluntario creado para favorecer productos y servicios más respetuosos con el medioambiente y que permite a los consumidores europeos identificarlos fácilmente. - No aplica para alimentos y medicamentos - Duración normal de 3 años - Complementa los sistemas de gerencia medioambiental como el EN/ISO que se enfoca a los procesos productivos 54

Es la integración voluntaria, por parte de las empresas, de las preocupaciones sociales y ambientales en sus operaciones empresariales y sus relaciones con sus interlocutores (CE). EcoLabel. Sistema voluntario creado para favorecer productos y servicios más respetuosos con el medioambiente y que permite a los consumidores europeos identificarlos fácilmente. - No aplica para alimentos y medicamentos. - Duración normal de 3 años. - Complementa los sistemas de gerencia medioambiental como el EN/ISO que se. enfoca a los procesos productivos")

55

Acceso al mercado europeo Otros requerimientos del mercado

Certificación Orgánica Certifica la utilización de métodos biológicos y agronómicos (en lugar de materiales sintéticos o procesados) para desempeñar cualquier función específica dentro del sistema de producción alimentaria. - Aumento del 30% anual de la agricultura orgánica en la UE desde 1998 - Comisión Europea: creó un sello para certificar la calidad y fidelidad de este tipo de productos: Certifica que al menos el 95% del producto ha sido elaborado con métodos ecológicos. Green Dot El sistema certifica que la industria está respetando las regulaciones gubernamentales sobre la gestión de sus desechos pagando una contribución financiera a la entidad nacional que recupera los empaques, de acuerdo con la Directiva Europea No. 94/62 (posteriormente la 2004/12/EC) y con la ley nacional. Objetivo: que la industria esté conciente e incluya el costo del reciclado de sus empaques - Para obtener el permiso de imprimir el logo de “Green Dot” en el empaque, es necesario pagar el costo de la licencia, el cual es determinado por el número de unidades de empaque puestas en el mercado, y el peso del material. - Beneficios: las empresas promueven sus productos como “ambientalmente amigables” y por otro lado, buscan la manera de disminuir el número y peso de sus empaques (de esto depende el costo de la licencia) Organización Pro Europe 55

para desempeñar cualquier función específica dentro del sistema de producción alimentaria. - Aumento del 30% anual de la agricultura orgánica en la UE desde Comisión Europea: creó un sello para certificar la calidad y fidelidad de este tipo de productos: Certifica que al menos el 95% del producto ha sido elaborado con métodos ecológicos. Green Dot. El sistema certifica que la industria está respetando las regulaciones gubernamentales sobre la gestión de sus desechos pagando una contribución financiera a la entidad nacional que recupera los empaques, de acuerdo con la Directiva Europea No. 94/62 (posteriormente la 2004/12/EC) y con la ley nacional. Objetivo: que la industria esté conciente e incluya el costo del reciclado de sus empaques. - Para obtener el permiso de imprimir el logo de Green Dot en el empaque, es necesario pagar el costo de la licencia, el cual es determinado por el número de unidades de empaque puestas en el mercado, y el peso del material. - Beneficios: las empresas promueven sus productos como ambientalmente amigables y por otro lado, buscan la manera de disminuir el número y peso de sus empaques (de esto depende el costo de la licencia) Organización Pro Europe. 55.")

56

Otros requerimientos del mercado

ISO 9001:2000, 22000, 14000 - Certificaciones establecidas por la Organización Internacional para la Estandarización . Ventajas: * Reducción de rechazos e incidencias en la producción o prestación del servicio. * Aumento de la productividad * Mayor compromiso con los requisitos del cliente. * Mejora continua. * Cumplir normas básicas para la exportación. CMMI - Certificación para la industria del software 56

57

ALIMENTOS PROCESADOS PROBLEMÁTICA

Adaptación de los productos a la normatividad europea en cuanto a colorantes, aditivos, edulcorantes y etiquetado, principalmente. Adaptación del producto a gustos y preferencias del consumidor europeo. Integración de proveedores nacionales que ofrezcan una línea de productos con una sola imagen visual Igualar niveles de calidad a los de la competencia (presentación, servicio al cliente) Establecer vínculos con importadores consolidados para asesorar y promover los productos a exportar 57

Establecer vínculos con importadores consolidados para asesorar y promover los productos a exportar. 57.")

58

PRODUCTOS PESQUEROS PROBLEMÁTICA

Las empresas y productos pesqueros deberán someterse a la normas sanitarias establecidas por la Unión Europea y estar certificados por la Comisión de la Unión Europea. 58

59

El algodón es lo mas demandado en este mercado

TEXTIL PROBLEMÁTICA El algodón es lo mas demandado en este mercado Excepciones cuando se busca mejorar el precio, se aceptan mezclas: Algodón - poliester 60/40 Lana - poliéster Lana – acrilán La viscosa es poco aceptada en este mercado 59

60

MUEBLES PROBLEMÁTICA Competencia: Indonesia, Vietnam, Malasia, India, China Los países emergentes de Europa del Este están siendo proveedores importantes de muebles de la UE. Actualmente los diseños rústicos tienen mucha demanda, pero si no se introducen cambios en el diseño, pronto se saturará el mercado. Preferencia por maderas de bosques reforestados. Dificultad por escalar en la cadena de comercialización; caso de Uniones de compra en Alemania. Opción de apertura de centro de distribución en Rotterdam, Valencia, Barcelona 60

61

REGALOS PROBLEMÁTICA Escaso conocimiento del mercado y de los gustos de los consumidores Los importadores vienen a comprar a nuestros países y cuentan generalmente con un consolidador Producción heterogénea en cuanto a diseño y calidad Cotizaciones altas Dificultades en la logística de distribución Problemáticas en el transporte 61

62

MATERIALES DE COSTRUCCIÓN PROBLEMÁTICA

No contar con las especificaciones adecuadas No utilizar el sistema métrico No contar con normatividad tipo ISO Utilizar materiales contaminantes en la elaboración de los productos 62

63

AUTOPARTES PROBLEMÁTICA

Los productores de autopartes de equipo original y de repuesto deberán contar con: Sistemas armonizados CAD / CAM QS 9000 VDA 6.1 Inventarios adecuados para equipo de repuesto 63

64

FARMACEUTICO PROBLEMÁTICA

Cumplir con las normas y estándares de calidad: * Normas ISO * Regulaciones EC (European Commuinity). Obtención de los registros sanitarios correspondientes ante las autoridades Cumplir regulaciones de empaque y etiquetado Regulaciones en materia para el transporte y manejo 64

. Obtención de los registros sanitarios. correspondientes ante las autoridades. Cumplir regulaciones de empaque y etiquetado. Regulaciones en materia para el transporte y. manejo. 64.")

65

QUÍMICO PROBLEMÁTICA Barreras No Arancelarias ISO 9000 Y 14000 EC

Cumplimiento de regulaciones ecológicas Regulaciones sanitarias Requisitos de empaque, embalaje, etiquetado y transporte Normas específicas establecidas en cada país 65

66

CUERO Y CALZADO PROBLEMÁTICA

Competencia de países asiáticos (China, Corea, Indonesia, India y Tailandia) Competencia de los líderes mundiales del sector (Italia y España) Crece la competencia de los países de Europa del Este Exigentes normas de seguridad y calidad En calzado y artículos elaborados con pieles exóticas se deberá contar con certificado CITES Inclinación de los consumidores por calzado y artículos de cuero elaborado con materiales ecológicos (forros) 66

Competencia de los líderes mundiales del sector (Italia y España) Crece la competencia de los países de Europa del Este. Exigentes normas de seguridad y calidad. En calzado y artículos elaborados con pieles exóticas se deberá contar con certificado CITES. Inclinación de los consumidores por calzado y artículos de cuero elaborado con materiales ecológicos (forros) 66.")

67

Recomendaciones al exportador

Animarse a incursionar al mercado europeo Identificar su mercado-meta (país) Conocer y tomar medidas para cumplir con: Hábitos de compra Normatividad: medio ambiente, salud, seguridad... Cultura comercial europea y nacional Prepararse para resultados a medio plazo (llegarán) La capacidad empresarial es su mejor activo Cuidar su primera imagen: ¡ no se precipite ! Atreverse a decir NO. No se comprometa sin estar seguro Adaptar su empresa (y su producto) al mercado y evolucionar con él Acercarse al mercado: representante, distribuidor, almacén, filial... Conocer bien a su interlocutor antes de decidir: pída referencias Apoyarse en los organismos de promoción 67

Conocer y tomar medidas para cumplir con: Hábitos de compra. Normatividad: medio ambiente, salud, seguridad... Cultura comercial europea y nacional. Prepararse para resultados a medio plazo (llegarán) La capacidad empresarial es su mejor activo. Cuidar su primera imagen: ¡ no se precipite ! Atreverse a decir NO. No se comprometa sin estar seguro. Adaptar su empresa (y su producto) al mercado y evolucionar con él. Acercarse al mercado: representante, distribuidor, almacén, filial... Conocer bien a su interlocutor antes de decidir: pída referencias. Apoyarse en los organismos de promoción. 67.")

68

EXPORT HELPDESKEl Export Helpdesk es un servicio en Internet prestado por la Comisión Europea para facilitar a los países en desarrollo el acceso a los mercados de la Unión Europea. Gratuito y de fácil utilización, este servicio proporciona información a los exportadores de los países en desarrollo interesados en suministrar el mercado de la UE. Visitar la página Web:

69

Estadísticas Import/Export del mundo

Estadísticas Import/Export del mundo. Naciones UnidasEstadísticas import/export de los últimos 7 años por partidas arancelarias en todo el mundo. Visitar la página Web:

70

Información sectorial ICEX (Instituto español de comercio exterior)El ICEX presta sus servicios a las empresas españolas con la finalidad de fomentar sus exportaciones y facilitar su implantación internacional. En su Web tiene información pública de todo el mundo Visitar la página Web:

71

Estadísticas españolas Import/ExportEstadísticas reales import/export de los últimos 7 años de España. Se puede entrar por partidas arancelarias y da la posibilidad de ver que empresas importan esas partidas arancelarias. Visitar la página Web:

72

Información sectorial, Missions EconomiqueMissions Economique, presta sus servicios a las empresas francesas con la finalidad de fomentar sus exportaciones y facilitar su implantación internacional. En su Web tiene información pública de todo el mundo. Visitar la página Web:

73

Información sectorial, UK TRADEUK TRADE, presta sus servicios a las empresas del Reino Unido con la finalidad de fomentar sus exportaciones y facilitar su implantación internacional. En su Web tiene información pública de todo el mundo. Visitar la página Web:

74

Ferias mas importantes del Mundo

Web con las Ferias mas importantes del mundo. Feria mas importante del mundo de alimentación y bebidas, Alemania Feria mas importante de bebidas de Europa, Alemania Feria mas importante de bebidas del Reino Unido La feria mas importante de España de Alimentación y bebidas 2ª Feria mas importante del mundo de alimentación y bebidas, Alemania Feria mas importante del mundo de producto ecológico Feria mas importante de bebidas en Suecia Feria mas importante de vinos en el mundo, Burdeos

75

INFORMA D & B Información Internacional Informes comerciales de empresas de más de 150 países e información sobre riesgo país.

76

PLAN ESTRATÉGICO DEL GENÉRICO TEQUILA

77

ANTECEDENTES En 1997 se firma el Acuerdo de Asociación Económica, Concertación Política y Cooperación entre la Unión Europea y México se definió a la “cooperación económica” como uno de los ejes prioritarios de apoyo al proceso de liberalización comercial pactado en el Acuerdo y que se materializó en el Acuerdo de Libre Comercio que entró en vigor el 1 de julio de 2000. Para el óptimo aprovechamiento de este acuerdo la Pyme Mexicana debe superar: Elevados costos asociados a la normatividad y sobre-regulación. Limitaciones en la capacitación y desarrollo de recursos humanos. Escasos sistemas de información, desconocimiento del mercado y problemas de comercialización. Falta de vinculación con los instrumentos para el desarrollo y la innovación tecnológica. Difícil acceso a esquemas de financiamiento oportuno, adecuado y en condiciones competitivas.

78

EXPORTACIONES El sector exportador de México se ubica en la actualidad como séptimo exportador mundial, el segundo socio comercial de Estados Unidos y el primer exportador de América Latina. Tan solo el 4% de sus exportaciones totales al mercado de la Unión Europea. A pesar del dinamismo de las exportaciones mexicanas, éstas acusan una diversificación insuficiente que aún está lejos de su potencial. Las exportaciones se encuentran concentradas en ciertos destino, en especial Estados Unidos, debido a la cercanía geográfica y la vinculación entre ambas economías. La oferta de productos de exportación se encuentra concentrada en pocos sectores. Hay que diversificar la oferta exportable nacional, en términos de destinos y de productos.

79

SECTOR TEQUILA El tequila es una bebida con denominación de origen que en los últimos 30 años ha pasado de ser una bebida regional a una bebida de aceptación nacional e internacional. Cuenta además con la denominación de origen que ha incrementado su exportación con éxito. Su producción se ha doblado en los últimos 10 años. El tequila tiene una identidad conocida en la Unión Europea pero una imagen errónea por parte del consumidor europeo debido a la presencia de pseudo tequilas durante los últimos 30 años. La imagen genuina del tequila actual es una gran desconocida.

80

CARACTERÍSTICAS DE LA INDUSTRIA TEQUILERA

Las fábricas de Tequila no tienen una imagen desarrollada de producto propio ni corporativa. Carecen de un Plan Estratégico de desarrollo de marca en los mercados exteriores. Como consecuencia de lo anterior los importadores deciden desarrollar sus propias marcas a lo cual la mayoría de las fábricas acceden por suponer mínimo riesgo y por contra también mínimo beneficio.

81

CARACTERÍSTICAS DE LA EXPORTACIÓN DE TEQUILA

Exportación de producto final envasado tanto de Tequila como de 100% Agave con marca del cliente. Exportación de graneles en Pipa de Tequila que posteriormente son envasados en destino con la marca del cliente. Exportación de producto final envasado tanto de Tequila como de 100% Agave con marca propia.

82

Proyecto sectorial integral de exportación a la UE Proméxico - Piapyme

Actividades emprendidas (17 empresas) A) Mejoras de Procesos de Exportación Creación de Planes Estratégicos a medio plazo (2 – 3 años) B) Asistencias Técnicas individualizadas en las siguientes materias Imagen y comunicación Envase y embalaje Innovación B) Asistencia en mercadotecnia internacional Desarrollo de planes de mercadotecnia para cada empresa y para el sector en general. Estudio de posicionamiento e imagen. C) Alianzas estratégicas Búsqueda de compradores en destino, misiones inversas, agendas de negocios.

A) Mejoras de Procesos de Exportación. Creación de Planes Estratégicos a medio plazo (2 – 3 años) B) Asistencias Técnicas individualizadas en las siguientes materias. Imagen y comunicación. Envase y embalaje. Innovación. B) Asistencia en mercadotecnia internacional. Desarrollo de planes de mercadotecnia para cada empresa y para el sector en general. Estudio de posicionamiento e imagen. C) Alianzas estratégicas. Búsqueda de compradores en destino, misiones inversas, agendas de negocios.")

83

A) Mejoras de Procesos de Exportación: metodología para internacionalización de pymes mexicanas Modelo Conceptual Misión, Visión, Valores Ámbitos Estratégicos, Programas Prioritarios de Actuación (PPAs), Actividades Adecuación Empresarial Implantar una gestión ágil y moderna, personal adecuado Producto o servicio exportable Mejorar la competitividad. Plantearse la importación Financiación de las operaciones Gestión, organización y logística de la exportación Fortalecer las relaciones institucionales Plan de Acción Investigación de mercados Adaptación de la página Web Visita a las principales ferias del sector en Europa Elección de mercados Realización de viajes de prospección, con agenda. 83

84

PROGRAMAS DE ACTUACIÓN

1.- MODELO CONCEPTUAL MISIÓN, VISIÓN, VALORES ÁMBITOS ESTRATÉGICOS PROGRAMAS DE ACTUACIÓN PLANES DE ACTIVIDADES PRESUPUESTOS 84

85

B) ASISTENCIA EN MERCADOTECNIA INTERNACIONAL

Seminario de capacitación en temas de mercadotecnia internacional (comercialización y posicionamiento de sus productos en la UE) con particular énfasis en los mercados de Grecia, Portugal, Suecia, Dinamarca y Bulgaria. Asistencia Técnica a las empresas en sus Plantas Productivas para sentar las bases de una estrategia comercial hacia el mercado de interés. Asesoramiento en materia de comunicación, promoción y publicidad, e información práctica en relación con bases de datos de Importadores y Prensa Especializada del sector en cada uno de los países objeto de la Misión.

con particular énfasis en los mercados de Grecia, Portugal, Suecia, Dinamarca y Bulgaria. Asistencia Técnica a las empresas en sus Plantas Productivas para sentar las bases de una estrategia comercial hacia el mercado de interés. Asesoramiento en materia de comunicación, promoción y publicidad, e información práctica en relación con bases de datos de Importadores y Prensa Especializada del sector en cada uno de los países objeto de la Misión.")

86

Pasos necesarios para ser competitivos y crear su propia estrategia competitiva:

* Tratamiento de elementos diferenciadores * Desarrollo de producto * Desarrollo de marca propia * Imagen de marca * Imagen corporativa * Plan de Comunicación de Producto * Plan de Comunicación de Empresa

87

C) ALIANZAS ESTRATEGICAS. AGENDAS DE NEGOCIO

Definición de mercados objetivo y posicionamiento del producto (individual y marca general) Asistencia Técnica a las empresas en la búsqueda de importadores y elaboración de agendas de negocios para viajes individuales o en el marco de ferias internacionales. Organización de misiones inversas, desplazamiento de importadores a las plantas productivas en México.

Asistencia Técnica a las empresas en la búsqueda de importadores y elaboración de agendas de negocios para viajes individuales o en el marco de ferias internacionales. Organización de misiones inversas, desplazamiento de importadores a las plantas productivas en México.")

88

PROMOCIÓN DEL “TEQUILA” EN EUROPA

IDENTIDAD Muy conocida IMAGEN * Gran desconocida * Errónea

89

MUCHO POR HACER COMUNICACIÓN • Comunicación

- MARCA TEQUILA (GENÉRICO) • Comunicación - DIFERENCIACIÓN DE PRODUCTO • Innovación • Desarrollo de productos MUCHO POR HACER - MARCA TEQUILA (GENÉRICO) • Comunicación - DIFERENCIACIÓN DE PRODUCTO • Innovación

• Comunicación. - DIFERENCIACIÓN DE PRODUCTO. • Innovación. • Desarrollo de productos. MUCHO POR HACER. - MARCA TEQUILA (GENÉRICO) • Comunicación. - DIFERENCIACIÓN DE PRODUCTO. • Innovación.")

90

FACTORES A TENER EN CUENTA EN LA PROMOCIÓN DE TEQUILA EN EUROPA

1.- Cultura Identificación con Jalisco – México. Estado de Jalisco Desarrollo de municipios, Tequila, Amatitlán, Atotonilco, La Magdalena, Arandas, Jesús María..… Mariachi Charrería 2.- Turismo Paisaje agavero Tequila Patrimonio de la Humanidad, Pueblo Bonito Restaurantes, Hostelería, Actividades complementarias, campamentos juveniles de jima, deportes de montaña….. 3.- Gastronomía Restauradores de prestigio Maridaje Tequila/platillos mexicanos y de otras cocinas internacionales 4.- Destilado (Formación profesional en las promociones) Tequila 100% agave blanco, reposado, añejo, extra añejo Coctelería Desarrollo de nuevos productos….. Producido de Agave Producto muy diferenciado de otros destilados

Tequila 100% agave blanco, reposado, añejo, extra añejo. Coctelería. Desarrollo de nuevos productos….. Producido de Agave. Producto muy diferenciado de otros destilados.")

91

PLAN ESTRATÉGICO DE PROMOCIÓN DE TEQUILA EN EUROPA

OBJETIVO: EXPORTAR MAS Y MEJOR MEDIOS DE PROMOCIÓN Desarrollo de una web, pura de imagen/ sector. Misiones inversas, Prensa especializada, importadores, sumilleres. Exposiciones de Tequila y presentaciones gastronómicas y turísticas acompañadas de formación a profesionales, prensa especializada de bebidas, turismo y gastronomía, restauración, hostelería, autoridades, personajes…. Ferias Internacionales

92

CAPTACIÓN DE RECURSOS PROMÉXICO SAGARPA GOBIERNO DE JALISCO

CONSEJO NACIONAL DE PROMOCIÓN TURÍSTICA CONSEJO REGULADOR DEL TEQUILA CÁMARA NACIONAL DE LA INDUSTRIA TEQUILERA PIAPYME NAFIN (Al – Invest)

")

93

Plan Europa 2010 – 2012 Destiladora Suprema de los Altos, Tequila Rojo & Pasión

Gonzalo Recio Córdova Móvil España Celular México

94

CAPACITACIÓN y ASITENCIA TÉCNICA Actividades necesarias para que el personal de la empresa tenga el saber hacer necesario para llevar acabo un proceso de internacionalización. Detectamos las siguientes entidades: Consejo Regulador del Tequila, Cámara Nacional de la Industria del Tequila, Cámara de Comercio, Secretaría de Comercio, Jal trade, Envase y embalaje Innovación Comercio Exterior Calidad, trazabilidad Búsqueda de información de Comercio Exterior en Internet TIEMPO DE EJECUCIÓN, 6 meses

95

IMPLANTACIÓN DE UN SISTEMA DE CALIDAD La calidad es un compromiso ético, no sólo una decisión de la Dirección. Toda persona tiene valor por encima de sus perfiles de capacidad y limitación. La empresa debe buscar la mejora continua porque las personas siempre pueden progresar si cuentan con los apoyos adecuados. La empresa debe gestionar bien todos los recursos, de manera eficiente, transparente y orientada a producir calidad de vida. La apreciación en el entorno UE es muy valorada. Como veis pongo un plazo de 3 años pero debe se un elemento promocional, el estar en vía de conseguir las diferentes certificaciones define el carácter y la filosofía de una empresa. HACCP ISO 9000 GESTIÓN ISO MEDIO AMBIENTE, TRATAMIENTO DE AGUAS RESIDUALES ISO CALIDAD ALIMENTARIA TIEMPO DE EJECUCIÓN, 3 AÑOS

96

IMPLANTACIÓN DE UN SISTEMA INFORMATIZADO DE GESTIÓN Todas las personas que participan en la decisión de implantar un sistema de gestión deben contar con una comprensión básica de lo que esto supone. Normalmente, al implantar un sistema de gestión por primera vez, la alta dirección toma la decisión de hacerlo, pero la responsabilidad de llevar a cabo todo el proceso recae sobre el responsable de implantación, que puede ser, por ejemplo, el director de la calidad. Una buena implantación del sistema de gestión informatizado hace que la implantación del sistema de calidad sea inmediato. Pongo el mismo periodo que el tema de calidad porque es algo que debe ser hecho en paralelo incluso debería hacerse antes porque la calidad incluye trazabilidad y si esta no está informatizada supondría hacer el trabajo dos veces. De lo que se trata es que tengamos computerizado toda la empresa desde los imputs como saber de que predio o proveedor viene el agave hasta la botella que está en un anaquel en Alemania por ejemplo. De nuevo pongo un plazo de 3 años pero debe se un elemento promocional, cada elemento promocional va dirigido a algún componente de la cadena de valor con la que vamos a trabajar, en este caso al consumidor final no le dice mucho esta cuestión pero si a un importador que quiera trabajar en nuestro proyecto. Buscar el sofware mas adecuado, seguro que ya existe, Tener en cuenta que no es bueno que nos desarrollen un software a nuestra medida porque siempre lo crearemos de acuerdo a la medida de nuestra empresa actual y conllevaría adaptaciones constantes consecuencia de nuevas necesidades. Hay softwares en el mercado muy estudiados y que cubren muchas mas necesidades de las que podemos necesitar en un principio, al ser mucho mas avanzados que nuestras necesidades actuales nos darán respuesta inmediata ante cualquier necesidad y sobre todo que están en continua investigación con lo que se adelantarán a nuestras necesidades. Implantación progresiva. Estas implantaciones deben ser hechas con cautela, es decir, en ningún caso deben entorpecer la labor diaria de la empresa, pero eso si, hace falta alguien de dentro de la empresa que lidere y se haga responsable de esta implantación TIEMPO DE EJECUCIÓN: 3 AÑOS

97

Tequila(Patrón, Cuervo, tequilas del señor)

IMAGEN DE PRODUCTO DE EXPORTACIÓN LA CAVA DEL MAYORAL, TEQUILA ROJO Y ROSA PASIÓN Realización de varios Bechmarking con conclusiones en base: Imagen y comunicación Envase Etiquetado Tequila(Patrón, Cuervo, tequilas del señor) Otros destilados(tanqueray, Absolut, Productos complementarios (vino) TIEMPO DE EJECUCIÓN: 2 MESES

Otros destilados(tanqueray, Absolut, Productos complementarios (vino) TIEMPO DE EJECUCIÓN: 2 MESES.")

98

2.- IMAGEN DE PRODUCTO DE EXPORTACIÓN LA CAVA DEL MAYORAL, TEQUILA ROJO Y ROSA PASIÓN Esto es una parte prioritaria porque lo necesitamos ya para empezar a presentar y comercializar el producto, creo que está hecho en su mayoría. Lo que pretendo es que el producto cuando está en el anaquel está solo, es decir, nadie normalmente lo presenta, con lo que debe de venderse solo, razón por la cual hay que explicar muy bien que es y su comportamiento al ser consumido, dando opción al comprador de poder saber del producto tanto como quiera, es decir, puede que solo lea el collarín de la botella o la etiqueta o contraetiqueta o puede que le interese saber absolutamente todo sobre nosotros, por eso debemos guiarle por la botella, pasando por la caja individual como hasta que se siente a ver nuestra web, pero por nosotros no debe de quedar desinformado la persona que paga el producto. Perfectamente referenciado en fichas de producto para presentación a importadores en ingles, formato digital y papel, con muy buen fotografía Cata guiada, collarín con la cata en la botella, vista, nariz, boca, retrogusto En caja, filosofía de empresa, motivo de existencia, romanticismo, calidad… Listado precios, Referenciados en cajas de 6 botellas de 700ml a 38º de alcohol por volumen, precios fob y cif por caja, marcando mínimo pedido 1 palet. Tamaño de palet europeo TIEMPO DE EJECUCIÓN: 2 MESES

99

IMAGEN DE EMPRESA Vamos a vender a toda una cadena de valor y cada uno de estos eslabones se fija en algo nuestro y no todos se fijan en los mismo o al menos tiene diferentes prioridades, es decir un importador no tiene el mismo criterio que un consumidor final ni que una tienda que tenga nuestra producto, por esto nuestras herramientas de marketing deben ir dirigidas a todos pero fundamentalmente al consumidor final, es decir, al que realmente paga el producto y lo consume. En este sentido creo que es muy importante la inversión en intangibles, en dar imagen a lo que queremos ser y seremos en un futuro próximo, en resumen, creo que debemos vender ahora un proyecto empresarial reflejado en un producto que comercializar. Todos los tequileros venden Tequila y nosotros también pero además vendemos un proyecto a futuro. Lo importante es nuestra imagen y no lo que somos realmente. Definir que somos en estos momentos y que queremos ser en tres años El tequila es un producto de tradición y clásico pero al lado debe haber una empresa moderna que no precisamente tiene que forjar su filosofía en tradición familiar, arraigo., debemos definir elementos diferenciadores modernos, de nuestro tiempo. - Diseño de nueva fábrica moderno con arquitecto de prestigio - Propiedad de la empresa, de quien es y motivación - Imagen de profesionalidad, - Nosotros vendemos nuestro producto, no nos lo compran, elegimos quien puede ser nuestro mejor socio en diferentes países y planteamos un negocio y promocionamos junto con nuestro socio nuestro producto, el será nuestro guía pero debemos conocer toda la cadena de valor, importador – distribuidor – detallista – segmento social que consume nuestro producto y motivación de compra. TIEMPO DE EJECUCIÓN: 2 MESES

100

- Jima especial, rebaje de las pencas hasta la piña

.. INVESTIGACIÓN Y DESARROLLO INVESTIGACIÓN (I): Indagación original y planificada que persigue descubrir nuevos conocimientos y una superior comprensión en el ámbito del producto Tequila. DESARROLLO (D): Aplicación de los resultados de la investigación o de cualquier otro tipo de conocimiento científico para la fabricación de nuevos productos o para el diseño o mejora de nuevos procesos o sistemas de producción Debemos tender a tener un producto exclusivo, hablo del tequila propiamente dicho y que nadie mas lo pueda tener, algo parecido a lo que pasa en el mundo de los vinos, lo que se ha venido a llamar los vinos de Autor, que lo que pretender es ser único porque siempre salen de un terreno único, y claro está, este terreno no es reproducible. Lo mismo podríamos hacer con el Tequila desarrollando un tequila de PREDIO, esto no significa tener una marca por predio porque confundiría a nuestro consumidor, pero podría ser un apellido. En los vinos os pongo un ejemplo existe la marca MALLEOLUS y dentro de esta marca se generan vinos que la apedillan, MALLEOLUS de Sancho Marín ó MALLEOLUS de Valderramiro, estos son nombres de pagos(predios) que provocan una exclusividad y claro está un precio mayor. Este ejemplo lo veis mejor en la web de la bodega. . No es comparable la producción de una con la de Agave pero podemos tener una rotación de un predio en el tiempo I + D de nuevos productos, cada 4 años debemos tener un nuevo producto en el mercado fruto de la inversión en comportamientos del agave - Diferenciar un tequila por el desarrollo de un terreno con nombre propio, esto nos permite desarrollar un tequila muy especial cada 8 años, de acuerdo a la maduración del agave - Jima especial, rebaje de las pencas hasta la piña - Diferentes horneados - Procesamiento en molino - Fermentación - Destilación, 2, 3, 4….32 - Comportamiento de envejecimiento, robles franceses nuevos, americanos nuevos, hungaros…. Tiempo de añejamiento, El estudio de todas estas variables son las que nos harán crear un producto único y diferenciado. TIEMPO E EJECUCIÓN: 4 AÑOS * Desarrollo de productos complementarios como - Cremas de agave - Otros destilados, rones, … TIEMPO DE EJECUCIÓN: AÑOS

: Indagación original y planificada que persigue descubrir nuevos conocimientos y una superior comprensión en el ámbito del producto Tequila. DESARROLLO (D): Aplicación de los resultados de la investigación o de cualquier otro tipo de conocimiento científico para la fabricación de nuevos productos o para el diseño o mejora de nuevos procesos o sistemas de producción Debemos tender a tener un producto exclusivo, hablo del tequila propiamente dicho y que nadie mas lo pueda tener, algo parecido a lo que pasa en el mundo de los vinos, lo que se ha venido a llamar los vinos de Autor, que lo que pretender es ser único porque siempre salen de un terreno único, y claro está, este terreno no es reproducible. Lo mismo podríamos hacer con el Tequila desarrollando un tequila de PREDIO, esto no significa tener una marca por predio porque confundiría a nuestro consumidor, pero podría ser un apellido. En los vinos os pongo un ejemplo existe la marca MALLEOLUS y dentro de esta marca se generan vinos que la apedillan, MALLEOLUS de Sancho Marín ó MALLEOLUS de Valderramiro, estos son nombres de pagos(predios) que provocan una exclusividad y claro está un precio mayor. Este ejemplo lo veis mejor en la web de la bodega. . No es comparable la producción de una con la de Agave pero podemos tener una rotación de un predio en el tiempo. I + D de nuevos productos, cada 4 años debemos tener un nuevo producto en el mercado fruto de la inversión en comportamientos del agave. - Diferenciar un tequila por el desarrollo de un terreno con nombre propio, esto nos permite desarrollar un tequila muy especial cada 8 años, de acuerdo a la maduración del agave. - Jima especial, rebaje de las pencas hasta la piña. - Diferentes horneados. - Procesamiento en molino. - Fermentación. - Destilación, 2, 3, 4… Comportamiento de envejecimiento, robles franceses nuevos, americanos nuevos, hungaros…. Tiempo de añejamiento, El estudio de todas estas variables son las que nos harán crear un producto único y diferenciado. TIEMPO E EJECUCIÓN: 4 AÑOS. * Desarrollo de productos complementarios como. - Cremas de agave. - Otros destilados, rones, … TIEMPO DE EJECUCIÓN: AÑOS.")

101

INNOVACIÓN Creación o modificación de un producto, y su introducción en un mercado.

Modificación de los productos ya existentes para su actualización y reactivación en el mercado. Nuestros productos en el mercado deben estar sujetos a ligeros cambios que permitan observar a nuestros clientes que estamos en continuo cambio, esto nos dará nuevos motivos de promoción. Estos cambios deben ser sutiles, sin perder nunca la identidad del producto. Estamos hablando de un restiling, de aprovechamientos estacionales como puedan ser los regalos de navidad, zonas vacacionales TIEMPO DE EJECUCIÓN: CADA 2 AÑOS

102

.. CONCIENCIACIÓN DE LOS PROFESIONALES DE SUPREMA DE LOS ALTOS

Todo el personal de suprema debe trabajar con ánimo creativo, mejorar en todo momento nuestro puesto de trabajo, hacer propuestas a la dirección, sin miedo a que puedan resultar absurdas. Incentivar las propuestas que se lleven acabo TIEMPO DE EJECUCIÓN: CONSTANTE

103

Sencillez, que lo entendamos bien

.. CONTRATACIÓN INTERNACIONAL - Empresa propia en Colonia - Contratos con distribuidores en Alemania sujetos a legislación local - Contratos con importadores/ distribuidores de otros países de la Unión Europea sujetos a legislación UE Evitar contratos de exclusividad en la medida de lo posible, sino valorar capacidades, logística y formas de pago. Sencillez, que lo entendamos bien Una factura con un albarán de entrega es un contrato. TIEMPO DE EJECUCIÓN: 8 meses

104

INTERNACIONALIZACIÓN DE INSUMOS

Comprar bien es difícil, debemos tener en cuenta la internacionalización de nuestros insumos Mejoras de envases… TIEMPO DE EJECUCIÓN: CONSTANTE

105

Visita a Feria Prowein en Dusseldorf AÑO 2010

.. PLAN DE PROMOCIÓN EUROPA Para el desarrollo de todas las actividades descritas hay que intentar conseguir financiación de las diferentes administraciones susceptibles de estar involucradas. PROMÉXICO SECRETARÍA DE COMERCIO GOBIERNO DE JALISCO TURISMO JALISCO Año 2009 Visita a Feria Prowein en Dusseldorf AÑO 2010 Participación ALIMENTARIA Barcelona 2010 Captación de socios en todos los países de la Unión Europea, Rusia, Ucrania, Bulgaría, Emiratos Árabes Unidos Participación Prowein(Dusseldorf) Viaje individuales a visitar importadores/ distribuidores por Europa AÑO 2011 Apoyos y promociones en aquellos países en los que ya tengamos socios

Viaje individuales a visitar importadores/ distribuidores por Europa. AÑO Apoyos y promociones en aquellos países en los que ya tengamos socios.")

106

CREACIÓN DE UNA EMPRESA EN ESPAÑA COMO UNIDAD LOGÍSTICA

.. LOGÍSTICA El movimiento de alcoholes en Europa es complejo, tenemos los siguientes problemas: El envío de unidades inferiores a un contenedor supone que nuestro producto va a ir consolidado, siendo alcoholes, es complicado, muchas trabas administrativas. Poder servir a toda la Europa Occidental en 5 días como mucho a partir de orden de pedido y pedidos mínimos de un palet. Trabajar en España directamente con distribuidores, servir incluso por cajas, los importadores españoles de alcoholes son escasos y poco comprometidos, sin embargo el número de distribuidores es brutal. Facilidad en el envío de muestras. EUROPA OCCIDENTAL CREACIÓN DE UNA EMPRESA EN ESPAÑA COMO UNIDAD LOGÍSTICA La empresa estaría domiciliada en una Asesoría fiscal y contable que nos llevaría todos los papeles. La mercancía llegaría a Colonia ( Alemania) a un Recinto Fiscal por contenedores completos para abaratar costes. En el caso de Alemania sacaríamos la mercancía del Recinto Fiscal una vez vendida hacia distribuidores, momento en el cual pagaríamos los impuestos especiales y el IVA. Europa Occidental saldría sin pagar impuestos desde Colonia hacía nuestro Importador quien pagaría sus impuestos en su país a su recepción. Todos los gastos son variables. EUROPA ORIENTAL Rusia y Ucrania la logística en principio serían por contenedores completos directamente desde México, el tipo de importadores permite esta transacción TIEMPO DE EJECUCIÓN: 2 MESES

a un Recinto Fiscal por contenedores completos para abaratar costes. En el caso de Alemania sacaríamos la mercancía del Recinto Fiscal una vez vendida hacia distribuidores, momento en el cual pagaríamos los impuestos especiales y el IVA. Europa Occidental saldría sin pagar impuestos desde Colonia hacía nuestro Importador quien pagaría sus impuestos en su país a su recepción. Todos los gastos son variables. EUROPA ORIENTAL. Rusia y Ucrania la logística en principio serían por contenedores completos directamente desde México, el tipo de importadores permite esta transacción. TIEMPO DE EJECUCIÓN: 2 MESES.")

107

Actualización constante Idiomas que hablemos FICHAS DE PRODUCTO

MATERIAL PROMOCIONAL DESARROLLO WEB Imagen de Producto Imagen de Empresa Actualización constante Idiomas que hablemos FICHAS DE PRODUCTO PRESENTACIÓN DE LA EMPRESA EN FORMATO PAPEL MERCHANDISING TIEMPO DE EJECUCIÓN: CONSTANTE

108

IMPORTACIÓN VINOS EUROPEOS

Definición de Segmento de Importación Acuerdos con importadores Especialización por países Gestión de stock Logística consolidada Desarrollo WEB Restaurante especializado Desarrollo de formación TIEMPO DE EJECUCIÓN: ??????

109

GRECIA Extensión de 131.957 km2 Población de 10.931.771

Se calcula que Grecia posee más de islas, pero muchas de ellas se hallan deshabitadas. Los emigrantes griegos residentes en el extranjero alcanzan los casi 4 millones de personas, aunque se estima que esa cifra es muy superior, principalmente en los Estados Unidos, Canadá, Australia, Gran Bretaña y Centro Europa. Las dos ciudades principales, Atenas - con algo más de 3 millones de habitantes- y Salónica -con suponen casi la mitad de la población del país. Patras ( hab.). Iraklion ( hab.), Volos ( hab.) y Lárissa ( hab.) El 97,6% de la población es de religión cristiana-ortodoxa (griegos-ortodoxos). El 2,4% restante lo forman otras minorías, como musulmanes, cristianos-católicos y judíos.

. Iraklion ( hab.), Volos ( hab.) y Lárissa ( hab.) El 97,6% de la población es de religión cristiana-ortodoxa (griegos-ortodoxos). El 2,4% restante lo forman otras minorías, como musulmanes, cristianos-católicos y judíos.")

110

DISTRIBUCCIÓN EXISTEN 3 TIPOS DE CANALES

- GRANDES SUPERFICIES: suelen negociar ellos mismos con importadores – mayoristas o agentes comerciales. algunas veces compran directamente al fabricante Productor extranjero - distribuidor / mayorista nacional - Grandes superficies TIENDAS ESPECIALIZADAS LLAMADAS “KABAS” Estas tiendas son de dos tipos: o Tiendas pequeñas minoristas o Tiendas que actúan también como mayoristas distribuyendo a restaurantes, Kavas minoristas y pequeños establecimientos de venta al público de alimentos Productor extranjero - distribuidor / mayorista nacional - Agentes regionales - Minorista Especializado HORECA. Productor extranjero - distribuidor / mayorista nacional - Agentes regionales

111

ETIQUETADO: La normativa de etiquetado es la misma que la comunitaria. Es obligatorio que en la etiquetas o en una contra etiqueta se mencionen los siguientes datos en griego: Nombre de venta del producto Tipo de destilado Nombre del elaborador País de origen

112

LOGÍSTICA Grecia es un país muy difícil y muy costoso:

Podría dividirse en tres áreas o mercados con características muy diferentes entre sí: 1. El norte de Grecia: cada vez más despoblada con un mercado lento y difícil. Esto dificulta la entrada de productos extranjeros. 2. Peloponeso, sur de Grecia y centro: mercado dinámico y competitivo, especialmente la zona de Atenas que concentra casi el 30% de la población de Grecia. 3. Las islas: numerosas y la mayoría muy pequeñas. En conjunto suponen el 19% de la superficie de Grecia. Depende mucho del turismo. • Las comunicaciones por carretera son insuficientes y las comunicaciones por vía férrea también son escasas. • En Grecia, el comercio a través de pequeñas tiendas de ultramarinos y pequeños supermercados todavía tiene mucho peso en las ciudades, pero especialmente en los pueblos y resulta muy costoso llegar a todos ellos por lo que se hace necesario multiplicar el número de intermediarios en el canal de distribución. • La sociedad griega es una sociedad que da importancia a las relaciones personales, especialmente en las islas y zonas alejadas de las grandes ciudades Esto explica la importancia de la función del agente-representante.

113

IMPUESTO ESPECIAL IMPUESTO ESPECIAL

1090 euros por hectolitro de puro alcohol. PRENSA ESPECIALIZADA FERIAS ASOCIACIONES IMPORTADORES

114

BULGARIA Población 7.761.000 aprox.

A partir de la década de los 90, la población búlgara ha ido disminuyendo debido, por un lado, al crecimiento vegetativo de signo negativo y, por otro, a los movimientos migratorios iniciados a comienzos de esa década. Ha experimentado un crecimiento económico vertiginoso en los últimos años. En la actualidad, los principales problemas macroeconómicos del país son los déficit comercial y por cuenta corriente y el repunte de la inflación Reducido nivel de renta, donde el sueldo medio está en torno a 150 euros mensuales. En Sofía, capital del país, el sueldo medio mensual es aproximadamente de 300 euros. IVA es del 20%,

115

DISTRIBUCIÓN Proceso de desarrollo y modernización, circunstancia a la que ha colaborado de manera fundamental la entrada de compañías extranjeras en el sector. El primer cambio importante se produjo con la apertura del primer hipermercado METRO CASH & CARRY en el año 1999 en Sofía. Desde ese momento, otras compañías, principalmente alemanas, austriacas, griegas y turcas, comenzaron a expandir sus redes minoristas en el país. Mayor variedad, tanto cualitativa como cuantitativa, de superficies minoristas en las que poder realizar sus compras. Hoy en día, existen varias cadenas de supermercados e hipermercados que ofrecen todo tipo de productos, tanto búlgaros como internacionales. A finales de 2006, abrieron sus puertas cuatro centros comerciales, tres de ellos ubicados en Sofía, que combinarán el comercio minorista con el ocio. Se trata de un concepto que hasta el momento no existe en Bulgaria y que se espera suponga un nuevo e importante impulso en este proceso de modernización de este sector. A pesar de este desarrollo, todavía una parte muy importante de la población búlgara sigue llevando a cabo sus compras de forma diaria en las pequeñas tiendas de barrio, en los supermercados próximos a sus hogares y en los numerosos mercados al aire libre que existen en las ciudades. Principales ciudades de desarrollo Sofía y

116

INTERFOOD & DRINKS 2008 FERIAS Ámbito: Internacional

Fecha: Noviembre Edición: 9ª edición Frecuencia: Anual Lugar de celebración: Sofía (Bulgaria) - Inter Expo and Congress Center - Sofia Horario de la feria: 10:00 – 18:00 horas. Día de clausura de 10:00 a 16:00 horas Precio de la entrada: 1,00 BGN Los visitantes registrados tienen acceso gratuito

- Inter Expo and Congress Center - Sofia. Horario de la feria: 10:00 – 18:00 horas. Día de clausura de 10:00 a 16:00 horas. Precio de la entrada: 1,00 BGN. Los visitantes registrados tienen acceso gratuito.")

117

ETIQUETADO Nombre de venta del producto Tipo de destilado

La normativa de etiquetado es la misma que la comunitaria. Es obligatorio que en la etiquetas o en una contra etiqueta se mencionen los siguientes datos en griego: Nombre de venta del producto Tipo de destilado Nombre del elaborador País de origen

118

IMPUESTO ESPECIAL IMPUESTO ESPECIAL

1100 BGN por hectolitro de puro alcohol.

119

PRENSA ESPECIALIZADA

PROMOCIÓN PRENSA ESPECIALIZADA ASOCIACIONES IMPORTADORES

120

DINAMARCA Superficie 43.094 km2 Capital Copenhague (København)

Población total (1 enero 2006) Moneda y tipo de cambio (2006) Corona danesa (DKK); 1 DKK = 0,13 € ; 1 € = 7,46 DKK Jefe de Estado Reina Margarita II PIB por habitante (euros)

Moneda y tipo de cambio (2006) Corona danesa (DKK); 1 DKK = 0,13 € ; 1 € = 7,46 DKK. Jefe de Estado Reina Margarita II. PIB por habitante (euros)")

121

DISTRIBUCIÓN COMERCIO TRANSFRONTERIZO

Debido a la diferencia de impuestos sobre bebidas alcohólicas aplicados en los países nórdicos (más elevados en Noruega, Suecia y Finlandia que en Dinamarca) existe una transferencia de una parte de las compras de residentes de un país hacia otro. Se estima que en 2004 los suecos compraron 3 millones de litros de bebidas alcohólicas en Dinamarca, y aproximadamente el doble en Alemania, donde los precios son todavía más bajos para este tipo de productos. Los daneses también realizan compras de licores en el extranjero, que se calculan entre un 15 y un 20% del consumo de bebidas alcohólicas. La demanda del mercado danés en general está sin duda condicionada por la alta renta per capita del país, que fue de euros en 2006,.

existe una transferencia de una parte de las compras de residentes de un país hacia otro. Se estima que en 2004 los suecos compraron 3 millones de litros de bebidas alcohólicas en Dinamarca, y aproximadamente el doble en Alemania, donde los precios son todavía más bajos para este tipo de productos. Los daneses también realizan compras de licores en el extranjero, que se calculan entre un 15 y un 20% del consumo de bebidas alcohólicas. La demanda del mercado danés en general está sin duda condicionada por la alta renta per capita del país, que fue de euros en 2006,.")

122

En términos generales, el consumidor danés es muy exigente, acostumbrado a altos niveles de calidad y a demandarla cuando no la encuentra. Asimismo la gran oferta internacional existente de productos y servicios presiona los precios, a los cuales el consumidor danés también es muy sensible. Por estas razones, la presencia de cualquier producto o servicio en este país presupone un rodaje y una experiencia internacional previa que permita afrontar con garantías la competitividad del mercado. Del mismo modo, cualquier decisión que se adopte requerirá previamente un análisis en detalle de las condiciones en las que se encuentre este. Dinamarca es un país con larga tradición en el consumo de alcohol, en el que se produce y consume tradicionalmente cerveza (las marcas danesas CARLSBERG y TUBORG tienen renombre internacional), vino de fruta y aguardientes autóctonos (AKVAVIT) El consumo de alcohol per capita permanece estable desde el año Si bien la finalidad última de los impuestos sobre este tipo de bebidas es, según las autoridades danesas, evitar el consumo desmedido, lo cierto es que la bajada de tipos impositivos no produce como resultado un aumento de consumo de bebidas alcohólicas. Esto es un hecho relevante si se tiene en cuenta que recientemente han bajado las tasas sobre bebidas alcohólicas. Dinamarca no participa de la unión monetaria, por lo que mantiene como moneda oficial la corona danesa (1 Euro = 7,46 DKK). El IVA es del 25%

, vino de fruta y aguardientes autóctonos (AKVAVIT) El consumo de alcohol per capita permanece estable desde el año Si bien la finalidad última de los impuestos sobre este tipo de bebidas es, según las autoridades danesas, evitar el consumo desmedido, lo cierto es que la bajada de tipos impositivos no produce como resultado un aumento de consumo de bebidas alcohólicas. Esto es un hecho relevante si se tiene en cuenta que recientemente han bajado las tasas sobre bebidas alcohólicas. Dinamarca no participa de la unión monetaria, por lo que mantiene como moneda oficial la corona danesa (1 Euro = 7,46 DKK). El IVA es del 25%")

123

Población 9 millones de habitantes aprox. Nivel adquisitivo muy alto.

SUECIA Población 9 millones de habitantes aprox. Nivel adquisitivo muy alto. Gran conocimiento del consumidor final

124

DISTRIBUCIÓN La distribución detallista de bebidas con contenido alcohólico superior a los 3,5º se realiza exclusivamente a través del monopolio estatal Systembolaget, que cuenta con alrededor de 410 establecimientos y 550 agentes. Se trata de un sector estrictamente regulado por el Estado, aunque en el año 2000 se abolieron las licencias de distribución de bebidas alcohólicas. Desde entonces, la importación y distribución de alcohol puede realizarse a través de almacenes autorizados y operadores registrados en la Hacienda sueca. En el 2004 se produjo una caída en el consumo aparente. Dicha caída puntual puede atribuirse a la bajada de los impuestos sobre el alcohol en alguno de los países vecinos, el aumento de cuotas de importación permitidas para consumo privado a los viajeros y el consecuente aumento del comercio transfronterizo. La importancia de Suecia radica en el hecho que es un país avanzado y sirve como referencia para saber qué sucederá en otros países occidentales. Una de las apreciaciones mas significativas es que hay un tendencia creciente de sustitución de licores fuertes por el vino

125

Distribución (II) El mercado sueco de bebidas alcohólicas cuenta con cuatro canales de distribución: venta minorista (monopolizada por Systembolaget) canal HORECA (Hoteles, restaurantes y catering). importación de bebidas alcohólicas a granel para ser embotelladas por empresas locales y duty-free. Para importar bebidas alcohólicas, es necesario contar con una licencia de importación específica que concede la Oficina de Impuestos Especiales de la Hacienda Sueca y el Instituto Nacional de Salud Pública. Actualmente, existen alrededor de 440 importadores registrados, pero en realidad el sector de las bebidas alcohólicas está muy concentrado. Muchos importadores están inactivos, por lo que el volumen de negocio se concentra en pocas manos. De hecho, el mercado sueco de alcohol está inmerso en una fase de fusiones y absorciones y tiende por lo tanto a la concentración, sobre todo para bebidas espirituosas

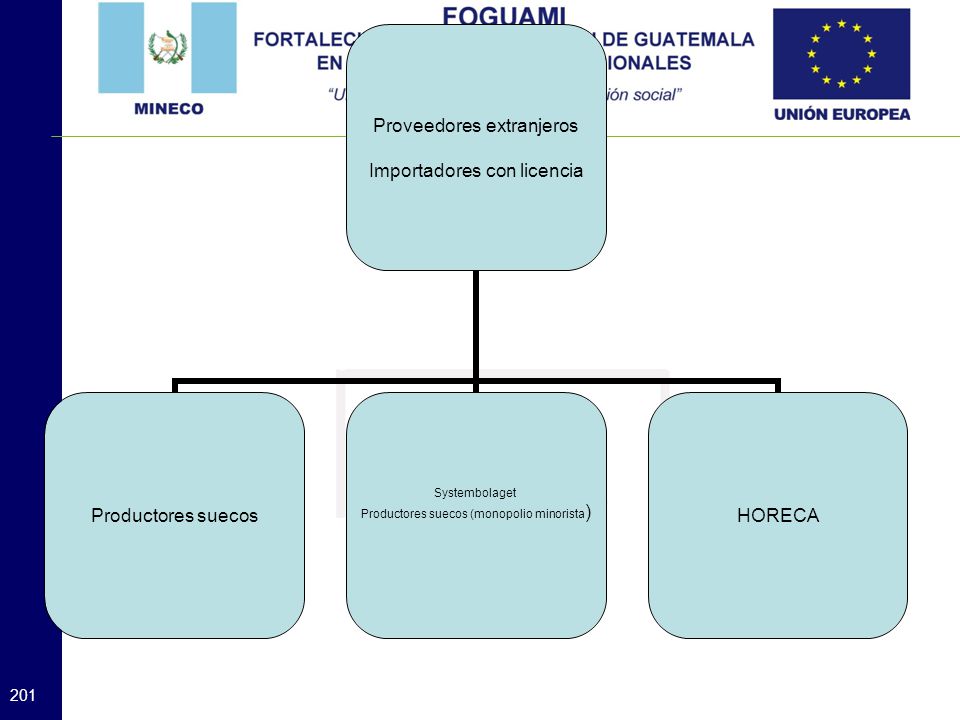

canal HORECA (Hoteles, restaurantes y catering). importación de bebidas alcohólicas a granel para ser embotelladas por empresas locales y. duty-free. Para importar bebidas alcohólicas, es necesario contar con una licencia de importación específica que concede la Oficina de Impuestos Especiales de la Hacienda Sueca y el Instituto Nacional de Salud Pública. Actualmente, existen alrededor de 440 importadores registrados, pero en realidad el sector de las bebidas alcohólicas está muy concentrado. Muchos importadores están inactivos, por lo que el volumen de negocio se concentra en pocas manos. De hecho, el mercado sueco de alcohol está inmerso en una fase de fusiones y absorciones y tiende por lo tanto a la concentración, sobre todo para bebidas espirituosas.")

126

Lugar de compra de alcohol consumido en Suecia

Systembolaget 48% Importaciones viajeros 22% Restaurantes 10% Contrabando 10% Tiendas 7% Producción casera 3% Fuente: Systembolaget

127

CANAL SYSTEMBOLAGET Existen más de 400 tiendas en toda Suecia que se complementan con unos 500 agentes locales. Este canal concentra alrededor del 90% de las ventas totales en volumen y el 80% de las ventas totales en valor de los importadores. El principal aspecto positivo de Systembolaget a nivel comercial es que garantiza la igualdad de oportunidades a todos los proveedores y la imparcialidad en la selección de los productos. El factor determinante a la hora de la compra por parte de Systembolaget no es el tamaño del proveedor sino la calidad del producto. A la hora de introducir un nuevo producto, el proceso de compra de Systembolaget, que abarca unas 25 semanas desde el punto 3 al 14, es el siguiente: 1. Análisis de las tendencias de la demanda 2. Plan de lanzamiento 3. Petición de ofertas a los importadores 4. Recepción de ofertas de los importadores 5. Examen de las ofertas recibidas 6. Prueba / catas de las ofertas recibidas y puntuación 7. Análisis químico 8. Pedido de Systembolaget 9. Confirmación de los pedidos por parte de los importadores 10. Control del lanzamiento 11. Envío de pruebas de los nuevos productos 12. Cata para periodistas / prescriptores y para descripción de producto 13. Elaboración del catálogo con las novedades incluidas 14. Lanzamiento de los nuevos productos 15. Ventas 16. Seguimiento y valoración de las ventas 17. Posible corrección de los precios

128

CANAL SYSTEMBOLAGET(II)

El surtido de Systembolaget esta dividido en cinco categorías de producto: vino tino, vino blanco, otros vinos, licores fuertes, cerveza y otros. Cada categoría esta dividida en diferentes segmentos en función de intervalos de precio, tipo de producto y envase. En total, hay unos 100 segmentos. Hay un total de 25 módulos, 5 por categoría. Los gerentes de cada categoría deciden cuantos artículos de cada segmento han de incluirse en los diferentes módulos. Los distintos módulos se distribuyen en las tiendas en relación al posicionamiento de las tiendas y ubicación. El módulo básico está disponible en todas las tiendas, T1 en menos y así sucesivamente. Las tiendas de mayor tamaño disponen de todos los módulos, es decir, del surtido completo. Desde el año 2005 Systembolaget tiene su estructura de surtido dividido en dos partes principales: Surtido fijo: satisfacer la demanda de la mayoría de los clientes de Systembolaget. Surtido modular: está formado por los artículos de más venta de Systembolaget. Representa seguridad y continuidad. Surtido complementario: El surtido complementario nunca puede representar más del 20 % del surtido asignado a la tienda desde la oficina principal. Las tiendas pueden elegir entre todos los artículos en el surtido fijo. Surtido variable Surtido estacional: En el surtido estacional la oferta está limitada en tiempo. Surtido ocasional: gestionado por los proveedores. Para ello, realizan una oferta a Systembolaget, junto con certificado de productos, e información detallada sobre la etiqueta. Son los proveedores los que almacenan el producto y lo envían a Systembolaget cuando el cliente lo pide. El cliente puede después pasar a recogerlo. Adicionalmente, existe lo que se denomina importación privada: ofrece al consumidor la posibilidad de pedir productos que no están listados. Cualquier persona puede hacer un pedido procedente del extranjero. El importador lo recibirá del fabricante y lo venderá a través del monopolio. Surtido Fijo (Fast Sortiment): El surtido fijo debe satisfacer la demanda de la mayoría de los clientes de Systembolaget. Este surtido se divide en dos partes: el surtido de módulo, con unos 1500 artículos, y el surtido complementario, con unos 500, del que las tiendas pueden solicitar los vinos y adaptar su oferta a su demanda. El surtido fijo se renueva dos veces al año, en abril y octubre. Se garantiza la permanencia de las novedades en las tiendas durante un mínimo de 12 meses. El volumen mínimo de ventas para mantenerse en el surtido fijo depende de la categoría de producto. Cada proveedor sabe el volumen que debe vender para quedarse en el surtido fijo, pero no para entrar en un determinado módulo. - El Surtido Modular está formado por los artículos de más venta de Systembolaget. Representa seguridad y continuidad. Systembolaget decide qué vinos van a recibir las tiendas, en base a un sistema de módulos que debe asegurar que la oferta es amplia, neutra de marcas, eficaz, y adaptada al cliente. Este sistema de módulos está formado por el módulo básico, y los módulos T1-T4. Los artículos en cada segmento compiten entre ellos y se hace un ranking en función de venta en botellas, margen por botella y disponibilidad de pedido del proveedor. Los artículos con el mejor ranking se colocan en el Modulo básico (Basmodulen) que existe en todas las tiendas, los siguientes en T1, etc. Todos los artículos en el surtido fijo participan en el ranking que se realice dos veces al año. - El Surtido Complementario existe para asegurar que el surtido es amplio y para dar posibilidades de una oferta local. El surtido complementario nunca puede representar más del 20 % del surtido asignado a la tienda desde la oficina principal. Las tiendas pueden elegir entre todos los artículos en el surtido fijo. Surtido variable (Rörligt sortiment): El surtido variable existe para ofrecer novedades a los clientes. Los productos en este surtido son ocasionales y la oferta está limitada en tiempo o volumen. Los nuevos lanzamientos se realizan 9 veces al año y representan la mayor parte de la incorporación de novedades al surtido de Systembolaget. Los productos en este segmento no pueden avanzar al surtido fijo. En el surtido estacional la oferta está limitada en tiempo. Por ejemplo glögg, o cerveza de navidad. El surtido ocasional está limitado en volumen. Estos artículos normalmente no existen en suficiente volumen para tener una plaza en el surtido fijo. Surtido de pedido (Beställningssortimentet): Este surtido es gestionado por los proveedores. Para ello, realizan una oferta a Systembolaget, junto con certificado de productos, e información detallada sobre la etiqueta. Son los proveedores los que almacenan el producto y lo envían a Systembolaget cuando el cliente lo pide. El cliente puede después pasar a recoger el vino. Los productos de este surtido pueden, si la demanda es suficiente, llegar a cualificar para integrarse en el surtido fijo. Adicionalmente, existe lo que se denomina importación privada: ofrece al consumidor la posibilidad de pedir productos que no están listados. Cualquier persona puede hacer un pedido procedente del extranjero. El importador lo recibirá del fabricante y lo venderá a través del monopolio.