Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Administración de Crédito (Cuentas por Cobrar)

")

2

Venta a Crédito Las empresas prefieren vender al contado, pero las presiones de la competencia y de la economía las obligan a ofrecer crédito. De esta forma se crea una cuenta por cobrar: un saldo adeudado por un cliente.

3

Venta a Crédito Al pagar el cliente:

La empresa recibe efectivo El saldo de las cuentas por cobrar disminuye. El mantenimiento de las cuentas por cobrar tiene costos directos e indirectos, pero también tiene el beneficio de incrementar las ventas.

4

Importancia de las Cuentas por Cobrar en la Administración Financiera de Capital de Trabajo.

El adecuado análisis de los deudores disminuye el riesgo de recuperación de la cartera. Mientras más rápida sea la recuperación de la cartera, más pronto contará la empresa con su propio efectivo para cubrir sus requerimientos.

5

Importancia de las Cuentas por Cobrar en la Administración Financiera de Capital de Trabajo.

A efecto de apoyar a la venta y estar dentro de condiciones de mercado, es importante optimizar las condiciones en que se otorgará crédito a los clientes.

6

¿Qué veremos? Factores importantes para determinar la política de crédito. Procedimientos para controlar la política de crédito. Evaluar si los cambios en la política de crédito serán benéficos.

7

Política de Crédito

8

Política de Crédito El administrador de crédito tiene la responsabilidad de administrar la política de crédito de la empresa. Sin embargo, por su gran importancia, la política de crédito es establecida por el comité ejecutivo (presidente, vicepresidente de finanzas, mercadotecnia y de producción).

.")

9

Política de Crédito Se conforma de: Términos de Crédito:

El periodo de crédito. Descuento concedido por pronto pago. Las normas de crédito. La política de cobranza.

10

Determinación de los Términos de Crédito

Los términos de crédito ordinarios de una empresa son las condiciones de pago ofrecidas a los clientes a crédito. Incluyen el periodo de crédito y el descuento. El periodo de crédito: es el tiempo que se confiere a los compradores para que liquiden sus adquisiciones.

11

Determinación de los Términos de Crédito

Un incremento en el periodo de crédito, tendría los siguientes cambios sobre las utilidades:

12

Determinación de los Términos de Crédito

El descuento en efectivo es una reducción en el precio de un artículo que se concede para fomentar su pronto pago. El descuento por pronto pago, incluye el periodo del descuento y el monto. El descuento óptimo se establece en el punto en que lo costos marginales y los beneficios son exactamente iguales y se compensan entre si.

13

Determinación de los Términos de Crédito

En ventas estacionales, se puede usar una programación estacional sobre los descuentos (para que el cliente absorba los costos de almacenamiento por ejemplo).

.")

14

Determinación de los Términos de Crédito

Un incremento en el descuento por pronto pago, tendría los siguientes cambios sobre las utilidades:

15

Determinación de los Términos de Crédito

Por ejemplo: un cambio de “neto 30” a “2/10 neto 30” debería producir dos beneficios: Atraer a aquellos clientes que consideren que el descuento es una “reducción en precio”. Producir una reducción en los día de venta pendientes de cobro, cuando los clientes establecidos paguen antes para aprovechar el descuento.

16

Determinación de las Normas de Crédito

Las normas de crédito: se refiere a la capacidad financiera mínima que deben tener los clientes a crédito para ser aceptados y al monto de crédito disponible para distintos clientes. Los factores considerados al establecer las normas de crédito se relacionan con la probabilidad de que algún cliente pague con lentitud o incluso no pague (la calidad del crédito).

.")

17

Determinación de las Normas de Crédito

La estimación probabilística para un cliente es un juicio subjetivo. Si un cliente no satisface los términos ordinarios de crédito, podrá aún hacer compras bajo términos mas restrictivos. La evaluación del crédito es una práctica establecida. Todos los métodos utilizados con este fin se relacionan con la evaluación de cinco áreas importantes:

18

Las cinco “C” del crédito

Carácter: la probabilidad de que el cliente trate de honrar sus obligaciones (solvencia moral, reportes de crédito). Capacidad: juicio subjetivo acerca de la habilidad del cliente para pagar sus cuentas (por registros anteriores). Capital: condición financiera general de la empresa (análisis de estados financieros)

. Capacidad: juicio subjetivo acerca de la habilidad del cliente para pagar sus cuentas (por registros anteriores). Capital: condición financiera general de la empresa (análisis de estados financieros)")

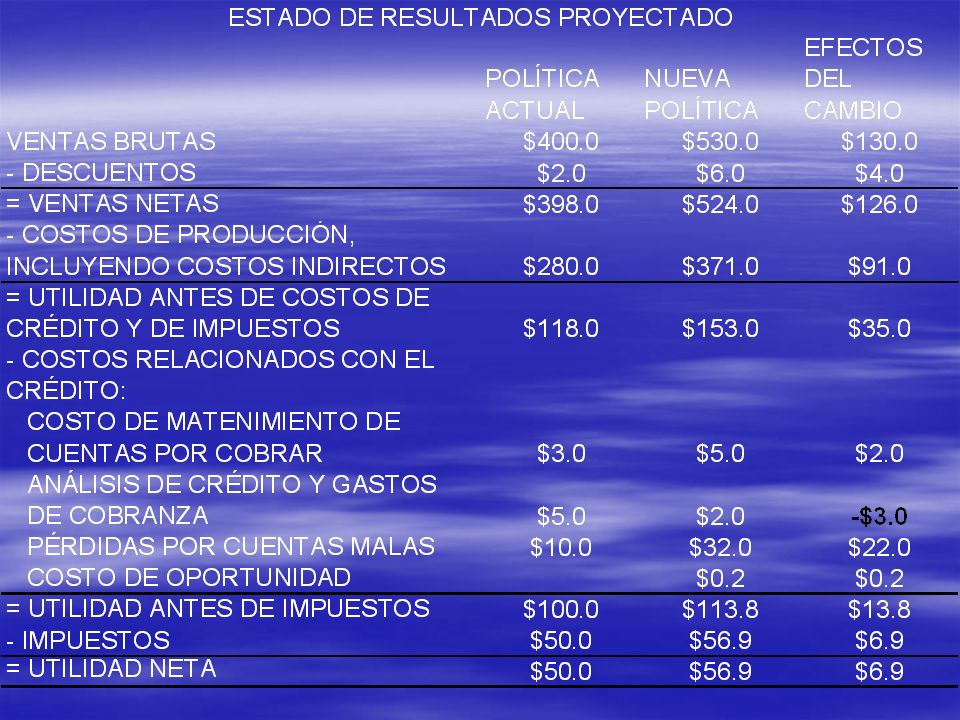

19

Las cinco “C” del crédito

Colateral: activos que los clientes pueden ofrecer como garantía para un crédito. Condiciones: tendencia económicas y desarrollos especiales de ciertas regiones geográficas o sectores de la economía, que pudieran afectar la capacidad de pago de los clientes.

20

Determinación de las Normas de Crédito

La información sobre estos factores proviene de experiencias anteriores de la empresa con el cliente, y se complementa con recolectores de información externa. Después, el administrador de crédito debe decidir a su juicio sobre la calidad de crédito potencial y general de cada cliente.

21

Determinación de la Política de Cobranza

Se refiere a los procedimientos que sigue una empresa para cobrar las cuentas por cobrar. Se mide por la rigidez o por la elasticidad en el seguimiento de las cuentas de pago lento. Puede ser costoso tanto en gastos como en buena voluntad perdida.

22

Determinación de la Política de Cobranza

Se necesita algún grado de firmeza para prevenir un agrandamiento del periodo de cobranza y para minimizar las pérdidas inmediatas. Envío de facturas lo más pronto posible Manejo de cuentas atrasadas, como: Envío de carta Envío de carta y llamada Dar la cuenta a una empresa de cobranza

23

Determinación de la Política de Cobranza

Hay que equilibrar los costos y los beneficios de diferentes políticas de cobranzas. Los cambios en la política de cobranza influyen sobre: las ventas el periodo de cobranza el porcentaje de pérdidas por cuentas malas.

24

Control de las Cuentas por Cobrar

25

Control de las Cuentas por Cobrar

La administración de las cuentas por cobrar empieza con la decisión de conceder o no el crédito. El Control de las Cuentas por Cobrar es el proceso para evaluar la política de crédito y determinar si ha habido cambios en los patrones de pagos de los clientes

26

Control de las Cuentas por Cobrar

Es necesario un sistema de control de las cuentas por cobrar. Sin él: las cuentas por cobrar se acumularán hasta alcanzar niveles excesivos, los flujos de efectivo disminuirán las cuentas malas cancelarán las utilidades sobre las ventas. Permite saber si la situación se está volviendo difícil, y si se requieren acciones correctivas.

27

Métodos para Control de las Cuentas por Cobrar

Periodo Promedio de Cobranza o Días de venta pendientes de cobro: Es el plazo promedio de tiempo requerido para cobrar las ventas a crédito. PCC = Cuentas x Cobrar Ventas diarias a crédito Ctas.x Cobrar = Vtas. Diarias x PCC

28

Métodos para Control de las Cuentas por Cobrar

El monto de las ventas por cobrar depende conjuntamente de: El nivel de las ventas a crédito, y El plazo promedio de tiempo entre las ventas y las cobranzas. Los cambios en las ventas a crédito y en el periodo de cobranza se verán reflejados en las cuentas cobrar.

29

Métodos para Control de las Cuentas por Cobrar

También se puede calcular como el promedio ponderado de los días de cobranza: Donde: wi = proporción de cuentas por cobrar que se cobraran en Xi días. Xi = número de días en que se cobrará la cuenta por cobrar.

30

Métodos para Control de las Cuentas por Cobrar

El PCC se compara con: algún promedio industrial de la misma naturaleza, si están por debajo de este valor significa que la cobranza es muy buena o también con los términos de crédito de la propia empresa.

31

Métodos para Control de las Cuentas por Cobrar

Ejemplo: suponga que la empresa otorga un crédito 2/10, neto 30 (el crédito es a 30 días, pero si el cliente paga al término de 10 días, se le hace el 2% de descuento). Si el 70% de los clientes toman el descuento: PCC = 0.7 (10) (30) = 16 días

. Si el 70% de los clientes toman el descuento: PCC = 0.7 (10) (30) = 16 días.")

32

Métodos para Control de las Cuentas por Cobrar

Si la empresa vende al año 200,000 productos a un precio de venta unitario de $198, las ventas diarias promedio son: Ventas Diarias = ventas anuales / 360 = = (200,000 x 198) / 360 = = $110,000

/ 360 = = $110,000.")

33

Métodos para Control de las Cuentas por Cobrar

Las cuentas por cobrar, suponiendo una tasa uniforme y constante de ventas diarias serán: Ctas por Cobrar = = Vtas.diarias x PCC = 110,000 x 16 = $1,760,000

34

Métodos para Control de las Cuentas por Cobrar

Cualquier incremento de las cuentas por cobrar debe ser financiado de alguna manera. El monto total de las cuentas por cobrar no tiene que ser financiado porque la porción de utilidades de las ventas a crédito no representa un flujo de salida de efectivo.

35

Métodos para Control de las Cuentas por Cobrar

La política óptima de crédito (y el nivel de las cuentas por cobrar) depende de las condiciones operativas de las empresa (de naturaleza única). Hay que analizar la efectividad de la política de crédito en un sentido general y agregativo.

depende de las condiciones operativas de las empresa (de naturaleza única). Hay que analizar la efectividad de la política de crédito en un sentido general y agregativo.")

36

Métodos para Control de las Cuentas por Cobrar

Debe prestar atención a la administración de las cuentas por cobrar, ya que los estados financieros pueden ser engañosos, lo que puede ocasionar pérdidas sobre una inversión. Si la venta es en efectivo, la utilidad queda definitivamente ganada, pero si es a crédito, la utilidad no se ganará hasta que la cuenta sea cobrada.

37

Métodos para Control de las Cuentas por Cobrar

Algunas empresas tienden a “facilitar” ventas a clientes débiles con el objeto de reportar altas utilidades. Esto puede impulsar el precio de las acciones de la empresa, hasta que las pérdidas causadas por la concesión del crédito empiecen a disminuir la utilidad. En ese momento el precio de las acciones bajará.

38

Métodos para Control de las Cuentas por Cobrar

El análisis de las cuentas por cobrar puede detectar prácticas desleales o cualquier deterioro involuntario en la calidad de dichas cuentas. Esto ayudar a los inversionistas como a los banqueros para evitar pérdidas.

39

Métodos para Control de las Cuentas por Cobrar

Reporte de antigüedad de cuentas por cobrar Clasificación de cuentas por cobrar con base en la antigüedad de las mismas. Se utiliza para verificar la información que ofrece los días de venta pendientes de cobro.

40

Métodos para Control de las Cuentas por Cobrar

Es un documento que muestra cuánto tiempo han estado pendientes de cobro las cuentas por cobrar. Proporciona: el porcentaje de cuentas por cobrar recientemente vencidas y adeudadas los porcentajes adeudados por periodos de tiempo específicos. El reporte debe hacerse a partir del libro mayor de cuentas por cobrar.

41

Métodos para Control de las Cuentas por Cobrar

Antigüedad (días) Valor de la cuenta Porcentaje del valor total 0 – 10 $825,000 47% 11 – 30 $460,000 26% 31 – 45 $265,000 15% 46 – 60 $179,000 10% Más de 60 $ 31,000 2% Total $1,760,000 100%

Valor de la cuenta. Porcentaje del valor total. 0 – 10. $825, % 11 – 30. $460, % 31 – 45. $265, % 46 – 60. $179, % Más de 60. $ 31,000. 2% Total. $1,760, %")

42

Métodos para Control de las Cuentas por Cobrar

La administración debe controlar los días de venta pendientes de cobro y el reporte de antigüedad para: detectar tendencias, observar la experiencia de cobranza Comprar dicha experiencia con sus términos de crédito para apreciar la efectividad del departamento de crédito.

43

Métodos para Control de las Cuentas por Cobrar

Si los días de venta pendientes de cobro empiezan a aumentar o si el reporte de antigüedad de cuentas por cobrar muestra un porcentaje creciente de cuentas adeudadas, la política de crédito de la empresa debe ser estrechada. Puede darse el caso de que estos dos indicadores solo presenten las variaciones estacionales normales o un crecimiento rápido.

44

Forma de analizar los cambios propuestos en la política de crédito.

45

Cambios en la Política de Crédito

Si la política de crédito de la empresa es relajada contará con acciones como: ampliación del periodo de crédito, relajamiento de las normas de crédito, adopción de una política de cobranza menos exigente, ofrecimiento de descuentos en efectivo.

46

Cambios en la Política de Crédito

En este caso las ventas deberían de aumentar ya que el relajamiento de la política de crédito estimula las ventas. Con este aumento en ventas también se incrementan los costos porque se requiere más mano de obra y materiales para producir.

47

Cambios en la Política de Crédito

Además aumentan las cuentas por cobrar pendientes de pago que a su vez incrementarán los costos de mantenimiento, también pueden aparecer cuentas malas y gastos por descuentos.

48

Cambios en la Política de Crédito

Para decidir sobre un cambio en la política de crédito es fundamental evaluar si los ingresos por ventas aumentarán más que los costos, (incluyendo los costos relacionados con el crédito) ocasionando que los flujos de efectivo aumenten.

ocasionando que los flujos de efectivo aumenten.")

49

Cambios en la Política de Crédito

Será necesario determinar: La contribución adicional de utilidades por ventas La inversión promedio en cuentas por cobrar sin el plan de descuento La inversión promedio en cuentas por cobrar con el plan de descuento La inversión marginal en cuentas por cobrar El costo de la inversión marginal en cuentas por cobrar

50

Cambios en la Política de Crédito

El costo de las cuentas incobrables con el plan de descuento El costo de las cuentas incobrables sin el plan de descuento El costo de las cuentas incobrables marginales El costo del descuento por pronto pago La utilidad resultante del plan de descuento

51

Cambios en la Política de Crédito

Por ejemplo: Una empresa analiza los efectos de cambiar sus términos de crédito de: 1/10, neto 30 a 2/10, neto 40 relajando sus normas de crédito ejerciendo menos presiones sobre los clientes que pagan lento.

52

Cambios en la Política de Crédito: Política Actual

Sabemos que para este año (en millones de pesos): Ventas por ………………………$400 Costos de producción, incluyendo costos indirectos ………………………70% de Vtas Costo del dinero: ……………….20% Ventas incobrables: ……………2.5% Análisis de cuentas y cobranza de cuentas malas: ……………………………$5

: Ventas por ………………………$400. Costos de producción, incluyendo costos indirectos ………………………70% de Vtas. Costo del dinero: ……………….20% Ventas incobrables: ……………2.5% Análisis de cuentas y cobranza de cuentas malas: ……………………………$5.")

53

Cambios en la Política de Crédito: Política Actual

En la cobranza: 50% las ventas se hacen con descuento 40% las ventas a crédito el resto se pagan extemporáneo el día 40. Entonces: PCC = (0.5 x 10)+(0.4 x 30)+(0.1 x 40)=21 Los descuentos hacen un total de: 0.01 x 400,000,000 x 0.5 = $2,000,000

+(0.4 x 30)+(0.1 x 40)=21. Los descuentos hacen un total de: 0.01 x 400,000,000 x 0.5 = $2,000,000.")

54

Cambios en la Política de Crédito: Política Actual

Calculamos el saldo promedio de las cuentas por cobrar: Cuentas por Cobrar = = Ventas diarias a crédito x PCC = (400,000,000/360) x 21 = $23.33 millones

x 21. = $23.33 millones.")

55

Cambios en la Política de Crédito: Política Actual

El costo de mantenimiento de las cuentas por cobrar es igual a: saldo promedio de las cuentas por cobrar x razón de costos variables x costo del dinero usado para este mantenimiento = x 0.70 x 0.20 = $3,266,667

56

Cambios en la Política de Crédito: Política Actual

En el costo de mantenimiento de las cuentas por cobrar solo se toman en cuenta los costos variables porque es el único elemento de costo en las cuentas por cobrar que debe ser financiado. Calculamos las ventas incobrables: 0.025 x 400,000,000 = $10,000,000 El Estado de Resultados Proyectado es:

57

Estado de Resultados Proyectado

58

Cambios en la Política de Crédito: Nueva Política de Crédito

La nueva política de crédito sería 2/10, neto 40, por lo tanto exigiría un descuento más grande y un periodo de pago más prolongado, también un esfuerzo relajado para la cobranza y la adopción de normas de crédito menos exigentes.

59

Cambios en la Política de Crédito: Nueva Política de Crédito

La compañía espera en el próximo año (en millones de pesos) : Ventas por ………………………$530 Costos de producción, incluyendo costos indirectos ………………………No Cambia Costo del dinero: ……………….No Cambia Ventas incobrables: ………………6% Análisis de cuentas y cobranza de cuentas malas: ……………………………$2

: Ventas por ………………………$530. Costos de producción, incluyendo costos indirectos ………………………No Cambia. Costo del dinero: ……………….No Cambia. Ventas incobrables: ………………6% Análisis de cuentas y cobranza de cuentas malas: ……………………………$2.")

60

Cambios en la Política de Crédito: Nueva Política de Crédito

En la cobranza: 60% las ventas se hacen con descuento 20% las ventas a crédito el resto se pagan extemporáneo el día 50. Entonces: PCC = (0.6 x 10) + (0.2 x 40) + (0.2 x 50) = 24 días Los descuentos hacen un total de: 0.02 x 530,000,000 x 0.60 = $6,360,000

+ (0.2 x 40) + (0.2 x 50) = 24 días. Los descuentos hacen un total de: 0.02 x 530,000,000 x 0.60 = $6,360,000.")

61

Cambios en la Política de Crédito: Nueva Política de Crédito

Calculamos el saldo promedio de las cuentas por cobrar: Cuentas por Cobrar = = Ventas diarias a crédito x PCC = (530,000,000/360) x 24 = $35.33 millones

x 24. = $35.33 millones.")

62

Cambios en la Política de Crédito: Nueva Política de Crédito

Entonces, el costo del mantenimiento de las cuentas por cobrar aumentarían a: 35.33 x 0.70 x == $4,946,667 Calculamos las ventas incobrables: 0.06 x 530,000,000 = $31,800,000 que representan un aumento.

63

Cambios en la Política de Crédito: Nueva Política de Crédito

Hay que notar que la empresa está incurriendo en un costo de oportunidad por el cambio en la política de crédito, ya que deberá esperar más días (24 vs. 21) para recibir las utilidades sobre lo que vende y no tendrá el efectivo de estas utilidades disponible para inversión.

para recibir las utilidades sobre lo que vende y no tendrá el efectivo de estas utilidades disponible para inversión.")

64

Cambios en la Política de Crédito: Nueva Política de Crédito

Este costo de oportunidad puede valuarse: Costo de oportunidad = Ventas diarias de la política actual x cambio PCC x (1- razón de costo variable) x costo del dinero utilizado para el mantenimiento de cuentas por cobrar = (400 mill / 360) x 3 x (1- 0.7) x 0.2 = $200,000

x costo del dinero utilizado para el mantenimiento de cuentas por cobrar. = (400 mill / 360) x 3 x (1- 0.7) x 0.2. = $200,000.")

66

Cambios en la Política de Crédito

Combinando todas las medidas, resulta un incremento anual proyectado de $7 millones en el ingreso neto. Por lo tanto, este cambio en la política de crédito sí es conveniente.

67

Factores adicionales que influyen sobre la política de crédito.

68

Otros puntos que se deben establecer con relación a la política de crédito son:

Utilidad potencial: Es posible vender a crédito y fijar un cargo por el hecho de mantener las cuentas por cobrar pendientes de pago, entonces las ventas a crédito pueden ser más rentables que las ventas al contado.

69

Consideraciones legales:

Es ilegal ofrecer términos de crédito que hagan discriminaciones entre los clientes, a menos de que estos diferenciales estén justificados por los costos.

70

Instrumentos de crédito:

La mayor parte del crédito se ofrece con base en una cuenta abierta, que es un convenio de crédito en virtud del cual el comprador firma una factura en el momento de recibir la mercancía para después registrar ambos la compra en sus libros.

71

En ocasiones la empresa vendedora puede requerir que el comprador firme un pagaré que evidencie la obligación de crédito. Un pagaré es un documento que especifica el monto, la tasa de interés porcentual, el programa de reembolso y otros términos y condiciones de un préstamo.

72

Los pagarés son útiles cuando:

La orden es muy grande El vendedor anticipa la posibilidad de tener problemas en la cobranza El comprador desea un plazo mayor al acostumbrado para pagar la orden, por lo que en el pagaré quedan registrados los intereses.

73

Otro instrumento usado en crédito comercial es el giro comercial, que es un instrumento (combinación de cheque y pagaré) que debe ser girado y redactado por el vendedor y ser firmado por el comprador antes de tomar posesión de los bienes. En él se exige que el comprador pague un monto al vendedor en una fecha determinada.

74

El giro se envía al banco del cliente junto con las facturas de embarque.

El banco envía el giro al cliente para que lo firme y regrese al banco, después el banco entrega los documentos de embarque al cliente. En ese momento el cliente puede reclamar los bienes.

75

Si el giro es a la vista el banco retirará el dinero y se lo entregará al vendedor en cuanto el comprador acepte los bienes. Si el giro es a a plazo pagadero a una fecha futura, el banco lo regresará al vendedor. En este caso el giro se llama aceptación comercial y equivale al pagaré que el vendedor mantiene para el pago futuro o usarlo como garantía colateral para un préstamo.

76

Si el vendedor desconfía de la capacidad o disponibilidad del comprador para liquidar el giro a plazo, se puede rehusar a hacer el embarque si antes no tiene una garantía de pago por parte del banco del comprador. Como el banco conoce a su cliente, con el pago de una comisión, garantiza el pago del giro: aceptación bancaria.

77

Estos instrumentos tienen un bajo grado de riesgo y son muy usados (sobre todo en comercio exterior). Existe un mercado secundario para las aceptaciones bancarias, lo cual los hace instrumentos líquidos. Se venden a un descuento por debajo de su valor nominal, generalmente equivale a una tasa de interés por arriba de cetes.

78

Otro tipo de instrumento es el contrato condicional de ventas, en el cual el vendedor retiene la propiedad legal de la mercancía hasta que el comprador haya cumplido con el pago. Se usan para bienes que se compran en pagos parciales (maquinaria y equipo) a lo largo de un periodo.

a lo largo de un periodo.")

79

La ventaja de este instrumento es que es más sencillo recuperar los bienes sin haber transmitido el título de propiedad de ellos. Estos contratos llevan generalmente una tasa de interés que se incluye dentro del programa de pagos.

Presentaciones similares