Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ECONOMÍA y FINANZAS EN LOS SERVICIOS DE SALUD

Dr. Víctor M. Alvarado Cáceres. MC. MPH.

2

ECONOMÍA El término economía proviene del griego: oikos = casa

nomos = administración. Jenofonte ( a. de J.C.) en su libro “oiconomikos” (tratado de la administración de un hogar) ofrece la primera contribución global a la formación de la economía.

en su libro oiconomikos (tratado de la administración de un hogar) ofrece la primera contribución global a la formación de la economía.")

3

ECONOMÍA Es la ciencia y el arte que estudia la forma en que los seres humanos resuelven el problema de cómo satisfacer sus necesidades materiales ilimitadas, frente a una disponibilidad escasa de recursos.

4

ECONOMÍA Administración de recursos escasos.

Satisfacción de necesidades materiales: alimentos, vestido o vivienda. Satisfacción de necesidades no materiales: educación, salud, ocio, diversión, etc. Actividades productivas: bienes y servicios (necesarios para satisfacer necesidades de los individuos o de la sociedad).

.")

5

ESCASEZ Incapacidad para conseguir recursos para producir lo suficiente como para satisfacer todas las necesidades humanas. Deficiencia de bienes y servicios que es posible adquirir con los recursos disponibles, frente a las cantidades que las personas desean.

6

ESCASEZ Las necesidades humanas por consumir bienes y servicios exceden a la cantidad que la economía puede producir con los recursos disponibles. ES IMPOSIBLE SATISFACER TODOS LOS DESEOS DE LAS PERSONAS. Esto plantea la necesidad de priorizar.

7

Enfoques de la ECONOMÍA

Macroeconomía Microeconomía

8

MACROECONOMÍA La macroeconomía analiza:

Producción nacional total de bienes y servicios (PBI). El consumo. El nivel de empleo y el nivel de ingresos. Balanza de pagos. Tasa de inflación. Tipo de cambio, etc.

. El consumo. El nivel de empleo y el nivel de ingresos. Balanza de pagos. Tasa de inflación. Tipo de cambio, etc.")

9

MACROECONOMÍA Se utiliza para analizar cuál es la mejor manera de influir en objetivos políticos como por ejemplo hacer crecer la economía, estabilidad de precios, trabajo y la obtención de una sustentable balanza de pagos. Se enfoca en los fenómenos que afectan las variables indicadoras del nivel de vida de una sociedad.

10

MICROECONOMÍA La microeconomía analiza variables como:

Producción y precios de los bienes y servicios. Oferta y la demanda. Nivel de salarios. Mercados. Agentes económicos.

11

ECONOMÍA de la SALUD La SALUD como BIEN ECONÓMICO

La salud, en la medida que satisface necesidades de los individuos se constituye en un bien económico. Satisface la necesidad de tener mayor tiempo de vida con salud para desarrollar todo tipo de actividades.

12

ECONOMÍA de la SALUD Economía de la Salud es la disciplina que estudia las consecuencias de la escasez en los sistemas de salud. Entendemos por sistema de salud la forma en que se organizan las instituciones que proveen, aseguran, regulan y supervisan los servicios de salud en un país.

13

ECONOMÍA de la SALUD Los recursos para responder a las demandas de salud son “limitados” y no alcanzarían para dar respuesta indiscriminadamente a todas las necesidades. Las necesidades deben ser objeto de análisis económico para sustentar las prioridades de qué atender primero y que postergar.

14

ECONOMÍA de la SALUD Estudia el comportamiento económico de los productores y consumidores individuales de bienes y servicios de salud. Estudia el comportamiento económico de los productores y consumidores de bienes y servicios de salud agrupados en lo que se denominan “mercados” Ejemplo: “mercado de servicios de salud”.

15

PRODUCTORES Médicos, enfermeras, psicólogos, odontólogos, obstetrices y otro personal de salud. Hospitales con servicios de internamiento (ya sean de segundo, tercero o cuarto nivel). Clínicas, centros médicos, consultorios. Centros de ayuda diagnóstica. Laboratorios, farmacias, boticas, etc.

. Clínicas, centros médicos, consultorios. Centros de ayuda diagnóstica. Laboratorios, farmacias, boticas, etc.")

16

CONSUMIDORES Todas las personas que demandan bienes y/o servicios de salud, vale decir, casi toda la población de un país. Generalmente, se les llama “pacientes”. Actualmente se utilizan más los términos “cliente” o “usuario”.

17

MERCADO Espacio social. Real o virtual.

Lugar en que asisten las fuerzas de la oferta y la demanda para realizar las transacción de bienes y servicios a un determinado precio. Lo conforman los consumidores potenciales y reales de un producto.

18

MERCADO Institución Social Intercambio indirecto

Intercambio de Bienes y Servicios un bien por dinero, y el dinero por otro bien Cuando en el intercambio se usa dinero 2 agentes: Compradores y Vendedores El mercado de un producto está constituido por todos los compradores y vendedores de ese producto

19

TEORÍA DE PRECIOS Los mercados se rigen por la teoría de los precios.

En una economía capitalista, el mecanismo libre de los precios (determinados por las leyes de la oferta y la demanda) guía las acciones de los agentes económicos y decide qué producir, cómo producir y para quién producirlo. En los mercados donde hay competencia, este mecanismo es muy eficiente para asignar los recursos.

guía las acciones de los agentes económicos y decide qué producir, cómo producir y para quién producirlo. En los mercados donde hay competencia, este mecanismo es muy eficiente para asignar los recursos.")

20

TEORÍA DE PRECIOS Acuerdo Compradores y Vendedores

Cantidad de dinero a pagar por una determinada cantidad de Bienes y/o Servicios El PRECIO coordina las decisiones de los Productores y Consumidores en el mercado Precio Consumo Desanima la Producción Estimula la Producción Los precios actúan como el mecanismo regulador del mercado

21

¿QUE PRODUCE EL SISTEMA DE SALUD?

Produce una amplia gama de bienes y servicios, desde agua limpia hasta cirugía estética y trasplante de órganos. Esta producción puede clasificarse en: Bienes públicos Bienes meritorios Bienes privados

22

BIENES PÚBLICOS Los bienes públicos son aquellos que benefician a toda la colectividad, sin que se pueda identificar una persona en particular. Como ejemplo de ello tenemos la producción de agua limpia, alcantarillado sanitario, control de vectores, limpieza del aire, educación masiva para la salud.

23

BIENES MERITORIOS Bienes a los que todas las personas tenemos derecho.

Son aquellos cuyo consumo produce un efecto social mayor que el beneficio individual. Ejemplo: servicios de planificación familiar, vacunaciones, control de las enfermedades de transmisión sexual, control de crecimiento de desarrollo, servicios de emergencia.

25

BIENES PRIVADOS Los bienes privados son los que benefician exclusivamente a la persona que los consume. La mayoría de los servicios curativos que ofrece un sistema de salud, así como los insumos, medicamentos y tecnología, caen dentro de la categoría de bienes privados.

26

¿QUIÉN DEBERÍA FINANCIAR LOS BIENES?

Los bienes públicos y meritorios deben ser financiados por el Estado, porque el sector privado no tiene ningún interés en hacerlo y la población los necesita. Los bienes privados pueden ser financiados por el sector privado con mayor eficiencia. Sin embargo, incluso este mercado tiene grandes imperfecciones y requiere intervención estatal.

27

MERCADO DE LA SALUD Varios mercados con características propias. Algunos de ellos son: Mercado de servicios de salud. Mercado de RRHH de salud. Mercado de seguros. Mercado de medicamentos y e insumos. Mercado de equipos y tecnología.

28

MERCADO DE LA SALUD

29

¿LIBRE MERCADO? Para que el mercado libre asigne de manera eficiente los bienes privados, debe reinar la “soberanía del consumidor”, es decir, éste debe tener suficiente conocimiento sobre los precios, calidad y otros beneficios, a fin de poder escoger y tomar decisiones racionales. ESTO NO SUCEDE EN EL SECTOR SALUD.

30

SALUD: ECONOMÍA ANORMAL

El mercado de bienes y servicios de salud es considerado el más imperfecto de todos los mercados. La economía del sector salud es una “economía anormal”, donde no funcionan las leyes del mercado.

31

¿LIBERTAD Y SOBERANÍA? En economía se supone que el consumidor es libre, soberano, racional y que siempre trata de maximizar su beneficio y su satisfacción con los escasos recursos de que dispone. También supone que el productor es libre y que tiende a producir lo que quiere el consumidor, tratando de maximizar sus ganancias. EN EL SECTOR SALUD LAS COSAS NO FUNCIONAN ASÍ.

32

SALUD: MERCADO IMPERFECTO

El mercado de bienes y servicios de salud es altamente imperfecto y requiere de intervención estatal. Se requiere regulación y supervisión por parte del Estado.

33

FALLOS DEL MERCADO DE SALUD

Fallos del mercado son aquellas situaciones en las que el mercado no funciona como mecanismo eficiente en la asignación de recursos. Una falla de mercado es el daño externo provocado por algún actor económico en perjuicio de otro sector o sectores de la sociedad, sin que medien mecanismos de compensación.

34

PRINCIPALES FALLOS DEL MERCADO DE SALUD

Asimetría de la información. Selección adversa. Riesgo moral. Incertidumbre. Competencia imperfecta. Externalidades.

35

1. ASIMETRÍA DE LA INFORMACIÓN

Se da entre el proveedor y el consumidor del servicio. La información asimétrica le otorga al médico cierto poder de negociación en el mercado. El médico o el servicio de salud, tienen libertad en la fijación del precio, mientras que el usuario tiene poca capacidad y tiempo para elegir.

36

1. ASIMETRÍA DE LA INFORMACIÓN

El paciente desconoce la complejidad de su enfermedad y los tratamientos disponibles. El paciente no dispone del tiempo necesario para analizar la información antes de tomar sus decisiones de consumo. Debe confiar en lo que el médico le informe.

37

1. ASIMETRÍA DE LA INFORMACIÓN

El paciente tenderá a hacer cualquier cosa que el médico le sugiera (“obedece al médico porque sabe más que el). Los servicios de salud aprovechan la “obediencia” y tratan de "vender" a los pacientes mas servicios que los que ellos precisan.

. Los servicios de salud aprovechan la obediencia y tratan de vender a los pacientes mas servicios que los que ellos precisan.")

38

1. ASIMETRÍA DE LA INFORMACIÓN

Muchas veces la urgencia de recibir servicios hace difícil experimentar diferentes alternativas y buscar la de mejor calidad. Por lo tanto el proveedor (médico) direcciona la demanda (demanda inducida) hacia una determinada acción de salud , de tal manera que el proveedor, médico u otro trabajador de salud, se convierte en “ofertante-demandante”.

direcciona la demanda (demanda inducida) hacia una determinada acción de salud , de tal manera que el proveedor, médico u otro trabajador de salud, se convierte en ofertante-demandante .")

39

2. SELECCIÓN ADVERSA También llamada “oportunismo pre-contractual”, se da cuando una de las partes contratantes dispone de información que desconoce la otra parte y la utiliza en su provecho. Se puede dar tanto en el vendedor como en el comprador.

40

2. SELECCIÓN ADVERSA Si todas las personas de una sociedad comprarán un seguro de salud, la compañía de seguros cobraría el precio de atender los problemas de salud de un afiliado promedio, más un costo adicional que le permitiera cubrir los costos administrativos.

41

2. SELECCIÓN ADVERSA No obstante, una persona saludable no tendría incentivos a permanecer en el sistema si el precio supera el costo que asumiría esa persona ante un evento de salud. De esta manera, sólo se asegurarían aquellas personas enfermas o con alta probabilidad de padecer enfermedades.

42

2. SELECCIÓN ADVERSA Otro efecto perverso de la selección adversa es que genera incentivos para que las empresas aseguradoras eviten el aseguramiento de las personas más enfermas y fomenten el aseguramiento de las personas sanas.

43

2. SELECCIÓN ADVERSA Es la exclusión de aquellos “clientes” que eventualmente representan una mayor probabilidad de gastos y cuyas retribuciones nunca serán (en el aspecto monetario) las suficientes para el pago de lo que el sistema habría “invertido” en ellos.

las suficientes para el pago de lo que el sistema habría invertido en ellos.")

44

2. SELECCIÓN ADVERSA Excluye de su cobertura a aquellos grupos de población cuyo rendimiento financiero es negativo: Ancianos, pacientes de enfermedades degenerativas y crónicas, cáncer, tratamientos de muy alto costo y de alta demanda de tecnologías médicas complejas.

45

3. RIESGO MORAL Moral hazard, abuso moral o del asegurado.

Es el cambio en el comportamiento del individuo cuando se encuentra asegurado (oportunismo post-contractual). Consumo excesivo de servicios de salud o procedimientos caros que no se consumirían si el individuo tuviera que pagar por ellos.

. Consumo excesivo de servicios de salud o procedimientos caros que no se consumirían si el individuo tuviera que pagar por ellos.")

46

4. INCERTIDUMBRE Falta de conocimiento seguro o fiable sobre una cosa, especialmente cuando crea inquietud en alguien. Ninguna persona está libre de contraer una enfermedad y no sabe cuándo se va a enfermar.

47

4. INCERTIDUMBRE Se manifiesta de tres formas distintas:

Incertidumbre acerca de enfermarse y los gastos médicos que la enfermedad acarreará. Incertidumbre sobre los ingresos no percibidos durante la enfermedad y la convalecencia. Incertidumbre acerca de la calidad del diagnóstico o el tratamiento.

48

5. COMPETENCIA IMPERFECTA

Un solo agente de los que funcionan en el mercado o unos pocos manipulan la condición del producto y pueden afectar directamente el precio. puede haber una repercusión negativa en el bienestar de los consumidores y una pérdida de eficiencia.

49

5. COMPETENCIA IMPERFECTA

La competencia imperfecta se da por el poder para fijar precio de los productores, tal como sucede en los monopolios y los oligopolios. TAMIFLÚ (Oseltamivir) sólo es preparado por Roche. El oseltamivir se extrae del “anís estrella”. Precio en mercado: 10 cápsulas por S/. 125.

sólo es preparado por Roche. El oseltamivir se extrae del anís estrella . Precio en mercado: 10 cápsulas por S/")

50

6. EXTERNALIDADES Actividades que afectan a otros para mejorar o para empeorar, sin que éstos paguen por ellas o sean compensados. Son efectos indirectos de las actividades de consumo o producción, es decir, los efectos sobre agentes distintos (que no participan en la transacción) al originador de tal actividad.

al originador de tal actividad.")

51

6. EXTERNALIDADES Externalidades positivas, cuando el resultado mejora el bienestar de otros: Inmunizaciones, investigación y desarrollo, nueva tecnología, etc. Externalidades negativas, cuando el resultado en el bienestar de otros es adverso: Contaminación ambiental, fumar cigarrillos, fiestas a todo volumen, gases de escape de autos.

52

GENERACIÓN DE RECURSOS: AGENTES FINANCIEROS

Dr. Víctor M. Alvarado Cáceres. MC. MPH.

53

GENERACIÓN DE RECURSOS

Universidades e Institutos generan RRHH. Certificación y desarrollo permanente de RRHH La industria biomédica, farmacéutica y otras son las generadoras de recursos materiales. La investigación genera tecnología sanitaria. Los Agentes Financieros generan recursos económicos.

54

AGENTES FINANCIEROS

55

AGENTES FINANCIEROS

56

AGENTES FINANCIEROS

57

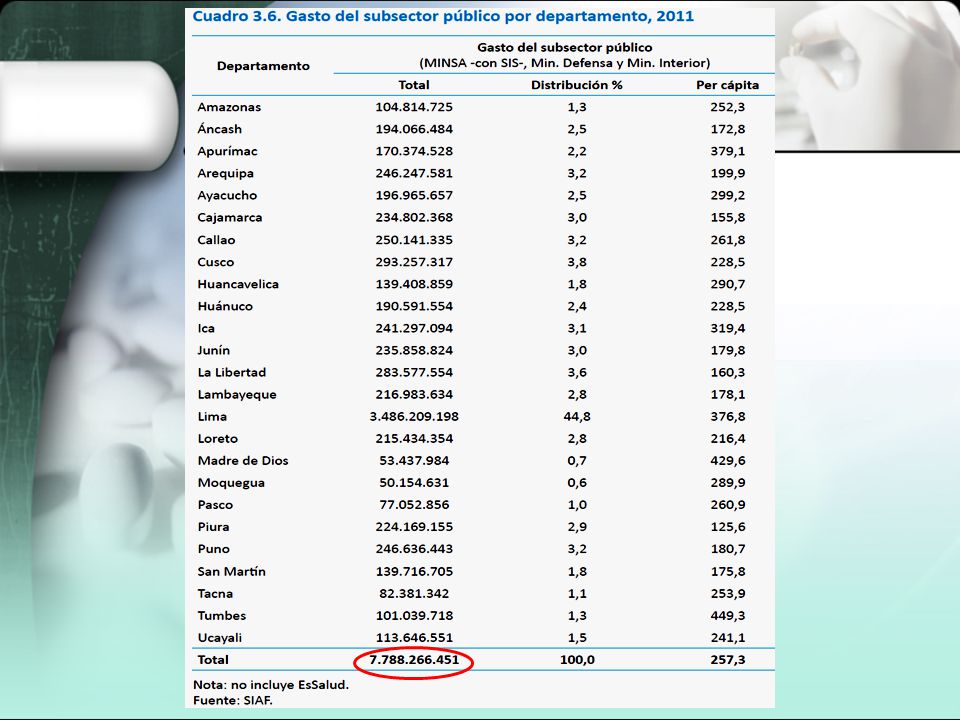

AGENTES FINANCIEROS Ministerio de Salud. Cuentas Nacionales de Salud. Perú,

58

AGENTES FINANCIEROS MINSA. Cuentas Nacionales de Salud. Perú,

59

AGENTES FINANCIEROS MINSA. Cuentas Nacionales de Salud. Perú,

60

AGENTES FINANCIEROS

61

AGENTES FINANCIEROS

62

ECONOMÍA DE LOS SERVICIOS DE SALUD

Dr. Víctor M. Alvarado Cáceres. MC. MPH.

63

PRODUCCIÓN DE SERVICIOS DE SALUD

En los servicios de salud es imposible distinguir el producto del proceso, debido a que van unidos. El proceso productivo de los servicios de salud es diferente para cada uno de los usuarios o pacientes y es dirigido cada uno de ellos por un profesional de la salud distinto.

64

PRODUCCIÓN DE SERVICIOS DE SALUD

Esto conlleva un sinnúmero de posibilidades y resultados en la atención de los servicios de salud, sumado a la variabilidad de la práctica médica.

65

PRODUCCIÓN DE SERVICIOS DE SALUD

Esto conlleva un sinnúmero de posibilidades y resultados en la atención de los servicios de salud, sumado a la variabilidad de la práctica médica. El producto de los servicios de salud es el resultado de la salida final del proceso de producción de los servicios de salud, reflejado en la atención del usuario o paciente concreto y el aumento de su nivel de salud.

66

PRODUCCIÓN DE SERVICIOS DE SALUD

“Un servicio de salud genera tantos productos como pacientes trata” (Schumacher, 1979).

.")

67

CARACTERÍSTICAS DEL SERVICIO DE SALUD

Tiene consecuencias, pero no forma. Es intangible. La producción y el consumo son hechos simultáneos. No puede existir sin la participación del cliente. La creación de valor a lo largo del proceso de producción tiene lugar por medio de aspectos no inventariables o controlables.

68

CARACTERÍSTICAS DEL SERVICIO DE SALUD

Las percepciones subjetivas desempeñan un papel básico en él (relación médico-paciente). Utiliza con intensidad los recursos humanos. Clientes, pacientes y empleados participan conjuntamente en su producción. Es difícil asegurar en él estándares de calidad que sean consistentes.

. Utiliza con intensidad los recursos humanos. Clientes, pacientes y empleados participan conjuntamente en su producción. Es difícil asegurar en él estándares de calidad que sean consistentes.")

69

CARACTERÍSTICAS DEL SERVICIO DE SALUD

Su prestación, además de una actividad económica, supone un sistema de relaciones sociales.

70

CARACTERÍSTICAS DEL SERVICIO DE SALUD

El producto es poco homogéneo No hay enfermedades, sino enfermos El mismo diagnóstico en dos pacientes tiene reacciones distintas, pronósticos diferentes. Cada paciente es especial: edad, entorno, eventos adversos, raza y otros. Consumen recursos en diferentes cuantías.

71

PRODUCCIÓN DE LOS SERVICIOS DE SALUD

A través de factores de producción como el talento humano, la infraestructura, la tecnología y lo financiero combinan y transforman las materias primas en servicios de salud, a partir de cierto conocimiento y tecnología, con un valor agregado. Los servicios de salud originan pacientes al final de un proceso productivo que finaliza cuando se da el alta.

72

PRODUCCIÓN DE LOS SERVICIOS DE SALUD

La función de producción de los servicios de salud tiene cuatro niveles de integración: - Nivel I (estructural) - Nivel II (de utilización de recursos) - Nivel III (de los procesos) - Nivel IV (de producción en su conjunto)

- Nivel II (de utilización de recursos) - Nivel III (de los procesos) - Nivel IV (de producción en su conjunto)")

73

PRODUCCIÓN DE LOS SERVICIOS DE SALUD

Nivel I (estructural): Recursos de entrada que potencialmente actúan sobre el paciente. Los recursos se configuran y organizan (el personal, los insumos, el equipamiento y la infraestructura).

: Recursos de entrada que potencialmente actúan sobre el paciente. Los recursos se configuran y organizan (el personal, los insumos, el equipamiento y la infraestructura).")

74

PRODUCCIÓN DE LOS SERVICIOS DE SALUD

Nivel II (de utilización de recursos): Se encuentran los procesos productivos primarios: entradas a las que es sometido el paciente después de haber sido diagnósticado o tratado. Da lugar a productos intermedios denominados función de producción primaria.

: Se encuentran los procesos productivos primarios: entradas a las que es sometido el paciente después de haber sido diagnósticado o tratado. Da lugar a productos intermedios denominados función de producción primaria.")

75

PRODUCCIÓN DE LOS SERVICIOS DE SALUD

Nivel III (de la producción): Se origina de la función de producción secundaria y culmina con el alta. Refleja las diferentes combinaciones recibidas por el paciente. Culmina con el producto final.

: Se origina de la función de producción secundaria y culmina con el alta. Refleja las diferentes combinaciones recibidas por el paciente. Culmina con el producto final.")

76

PRODUCCIÓN DE LOS SERVICIOS DE SALUD

Nivel IV (de producción en su conjunto): Los servicios de salud son un dispositivo asistencial productor de salud y sus resultados.

: Los servicios de salud son un dispositivo asistencial productor de salud y sus resultados.")

77

PRODUCCIÓN DE LOS SERVICIOS DE SALUD

78

PRODUCCIÓN DE LOS SERVICIOS DE SALUD

Existen dos tipos de producción de los servicios de salud. La primera es la técnica o de productos intermedios. La segunda es la médica o de productos finales.

79

PRODUCCIÓN DE LOS SERVICIOS DE SALUD

Técnica o de productos intermedios: donde se coloca a disposición del médico y otros profesionales de salud un conjunto de bienes y servicios, lo que da lugar a una función de producción técnica o de productos intermedios. (Ayuda diagnóstica, investigación, educación, logística y apoyo, etc.)

")

80

PRODUCCIÓN DE LOS SERVICIOS DE SALUD

Médica o de productos finales: ejercida por el profesional de salud que atiende al paciente, en la que se determina el uso de acuerdo con la necesidad del paciente. Este tipo de producto está determinado por el alta del paciente.

81

COSTOS DE LOS SERVICIOS DE SALUD

Dr. Víctor M. Alvarado Cáceres. MC. MPH.

82

COSTOS DE LOS SERVICIOS DE SALUD

Costo es el valor monetario de los recursos que intervienen directa o indirectamente en la producción de un servicio de salud.

83

COSTOS DE LOS SERVICIOS DE SALUD

Es necesario costear los servicios de salud para: Conocer el uso real de los recursos que se invierte en la producción de servicios. Conocer el desempeño de los servicios. Tener elementos para mejorar la gestión. Establecer relaciones costo/eficacia y costo/beneficio. Evaluar el desempeño, monitorear acciones, supervisar y tomar decisiones.

84

COSTOS DE LOS SERVICIOS DE SALUD

Los principales elementos que integran el costo de un servicio de salud son: Recursos Humanos Insumos Servicios básicos (energía eléctrica, agua, teléfono, etc.) Equipamiento básico Infraestructura Servicios administrativos Servicios generales

Equipamiento básico. Infraestructura. Servicios administrativos. Servicios generales.")

85

COSTOS DE LOS SERVICIOS DE SALUD

86

COSTOS DE LOS SERVICIOS DE SALUD

SEGÚN SU ASIGNACIÓN Costos Directos: Son aquellos que participan directamente en el proceso productivo de un bien o un servicio. Costos Indirectos: Aquellos que no participan de manera directa en el proceso productivo, por lo tanto estos costos no pueden asignarse con precisión, requiriendo criterios de prorrateo.

87

COSTOS DE LOS SERVICIOS DE SALUD

Costos Directos: Profesionales de la salud, equipos (depreciación), medicamentos e insumos, materiales, ayuda diagnóstica, centro quirúrgico. Costos Indirectos: Nutrición, lavandería, infraestructura, archivo de historias clínicas, administración, vigilancia, limpieza, mantenimiento, transporte, infraestructura, etc.

, medicamentos e insumos, materiales, ayuda diagnóstica, centro quirúrgico. Costos Indirectos: Nutrición, lavandería, infraestructura, archivo de historias clínicas, administración, vigilancia, limpieza, mantenimiento, transporte, infraestructura, etc.")

88

COSTOS DE LOS SERVICIOS DE SALUD

SEGÚN SU GRADO DE VARIABILIDAD Costos Fijos: Costos vinculados a la infraestructura instalada y equipamiento. Permanecen constantes independientes del volumen de producción. Costos Variables: Costos que varían de acuerdo al volumen de producción.

89

COSTOS DE LOS SERVICIOS DE SALUD

Costos Fijos:

90

COSTOS DE LOS SERVICIOS DE SALUD

Costos Variables:

91

COSTOS DE LOS SERVICIOS DE SALUD

Costos Fijos: Sueldos, equipos, servicios básicos, alquiler, infraestructura, maquinaria, etc. Costos Variables: Medicamentos, insumos, material de escritorio, material de aseo, pago por destajo, pago por actividad, etc.

92

EVALUACIÓN ECONÓMICA EN SALUD

Dr. Víctor M. Alvarado Cáceres. MC. MPH.

93

¿POR QUÉ ESTABLECER PRIORIDADES?

Los recursos son siempre limitados: No se puede comprar todos los bienes y servicios que beneficien a todas las personas. Hay más programas potencialmente benéficos que recursos para hacerlos. Los recursos tienen usos alternativos. Debemos elegir y descartar oportunidades (alternativas que podríamos hacer).

.")

94

¿POR QUÉ ESTABLECER PRIORIDADES?

Seleccionar las intervenciones requiere de la comparación de diferentes tipos de resultados: - ¿Salud u otros bienes? - ¿Intervenciones en salud o en otros sectores? - ¿Hoy o mañana? -¿Tu salud o la mía? ¿Cómo se pueden resolver estos problemas?

95

EVALUACIÓN ECONÓMICA La Evaluación Económica en Salud es el análisis comparativo de alternativas de acción en términos de sus costos y resultados, con la finalidad de orientar la toma de decisiones sobre la base de la Eficiencia.

96

EVALUACIÓN ECONÓMICA La evaluación económica (EE) es el estudio empírico de los costos y beneficios de intervenciones en salud para asistir en la toma de decisiones. En una sociedad con recursos limitados la EE en Salud es indispensable para la asignación óptima de éstos.

es el estudio empírico de los costos y beneficios de intervenciones en salud para asistir en la toma de decisiones. En una sociedad con recursos limitados la EE en Salud es indispensable para la asignación óptima de éstos.")

97

EVALUACIÓN ECONÓMICA EN SALUD

La EE trata de responder tres preguntas básicas: 1. ¿El cambio propuesto es “mejor”? 2. ¿El beneficio social será mayor? 3. ¿El cambio propuesto será mas eficiente?

98

EVALUACIÓN ECONÓMICA EN SALUD

Obedece a la necesidad urgente de los sistemas de salud de emplear sus recursos de manera más eficiente. Constante aparición de nuevas tecnologías de alto costo y a la presión de los fabricantes por incorporarlas a los formularios y a la práctica clínica.

99

EVALUACIÓN ECONÓMICA EN SALUD

Es importante porque sin un análisis sistemático es difícil identificar las alternativas relevantes. Ayuda en el proceso de toma de decisiones con respecto a alternativas en: - Estrategias clínicas para una condición dada - Programas vinculados a diferentes condiciones de salud - Escala o tamaño de un programa - Programas de salud en comparación con otros programas públicos

100

EVALUACIÓN ECONÓMICA EN SALUD

Ayuda a entender mejor las relaciones entre los costos y las consecuencias de las intervenciones evaluadas. Ayuda a la toma de decisiones, mas no sustituye la opinión del experto.

101

EVALUACIÓN ECONÓMICA EN SALUD

Provee una estructura basada en lo que se sabe, lo que se puede hacer y lo que se prefiere. Abordaje explícito y cuantitativo a decisiones tomadas bajo incertidumbre.

102

EVALUACIÓN ECONÓMICA EN SALUD

103

EVALUACIÓN ECONÓMICA EN SALUD

104

TÉCNICAS DE EVALUACIÓN ECONÓMICA

Análisis de minimización de costos. Análisis de costo-efectividad. Análisis de costo-utilidad. Análisis de costo-beneficio

105

ANÁLISIS DE MINIMIZACIÓN DE COSTOS

En el análisis de minimización de costos, las alternativas comparadas tienen los mismos efectos sobre la salud de los individuos, y sólo se diferencian en su costo. El objetivo es estudiar cuál de las intervenciones tiene unos costos menores. Ejemplos: Costos directos de la atención médica, costos de los programas preventivos.

106

ANÁLISIS COSTO-EFECTIVIDAD

El análisis de costo-efectividad compara los costos y los efectos de dos o más alternativas. Aquí podemos encontrar años de vida ganados, supervivencia global, supervivencia libre de enfermedad, mortalidad evitada y medidas de morbilidad como casos detectados por programas de tamizaje, estancias hospitalarias evitadas o infecciones erradicadas.

107

ANÁLISIS COSTO-UTILIDAD

Los análisis costo-utilidad, variante de los estudios de costo-efectividad, tienen la particularidad de determinar los efectos sobre la salud en una medida agregada que tiene en cuenta la cantidad y la calidad de vida. Refleja las preferencias (utilidades) de los pacientes ante diferentes estados de salud: los años de vida ajustados por calidad (AVAC [o QALY, quality adjusted life years])

de los pacientes ante diferentes estados de salud: los años de vida ajustados por calidad (AVAC [o QALY, quality adjusted life years])")

108

ANÁLISIS COSTO-BENEFICIO

Los análisis costo-beneficio miden los costos y los efectos sobre la salud en términos monetarios. Permite comparar intervenciones muy diferentes, ya que tanto los costes como los beneficios en salud se miden en la misma unidad. Ejemplo: Vacunación Polio con Sabin vs. Salk.

109

Dr. Víctor M. Alvarado Cáceres. MC. MPH.

POLÍTICA TARIFARIA Dr. Víctor M. Alvarado Cáceres. MC. MPH.

110

POLÍTICA TARIFARIA Tarifas:

Sumas de dinero que se pagan a un proveedor de servicios de salud por concepto de un producto (un bien o un servicio)

")

111

POLÍTICA TARIFARIA Las tarifas tienen diversos efectos:

Pueden disminuir lo que se considera demandas inútiles y ligeras de un servicio. Pueden afectar las demandas legítimas de un servicio porque, si el paciente no puede financiar la tarifa y no cuenta con un tercero que la pague por el, la tarifa impedirá que use el producto de atención de salud aunque verdaderamente lo necesite. Pueden servir como un medio de generación de ingresos.

112

POLÍTICA TARIFARIA Las tarifas tienen diversos efectos:

Pueden disminuir lo que se considera demandas inútiles y ligeras de un servicio. Pueden afectar las demandas legítimas de un servicio porque, si el paciente no puede financiar la tarifa y no cuenta con un tercero que la pague por el, la tarifa impedirá que use el producto de atención de salud aunque verdaderamente lo necesite. Pueden servir como un medio de generación de ingresos.

113

POLÍTICA TARIFARIA Para el caso de salud, es un valor de referencia en el cual se basan los establecimientos de salud para obtener una recuperación de los costos (fijos o variables) en que se incurren al brindar los servicios. Las tarifas de los servicios de salud deben ser establecidas de acuerdo al principio de equidad y justicia social, considerando las capacidades de pago de los usuarios.

en que se incurren al brindar los servicios. Las tarifas de los servicios de salud deben ser establecidas de acuerdo al principio de equidad y justicia social, considerando las capacidades de pago de los usuarios.")

114

POLÍTICA TARIFARIA La definición de tarifas está en función a los siguientes usuarios: Financiadores: todas aquellas que individual o colectivamente, financian de manera total o parcial los costos incurridos por los servicios brindados. El financiamiento parcial, consiste en la recuperación de los costos de operatividad del establecimiento, de acuerdo a su capacidad de pago. Población en Pobreza y extrema pobreza: todas aquellas personas individuales, identificadas y afiliadas a los planes de atención que financia el SIS, así como, del Presupuesto público asignado al EESS, en un marco de equidad, eficiencia y calidad.

115

POLÍTICA TARIFARIA En general podemos decir que el pago por tarifa tiene dos finalidades, que siempre debemos tener en cuenta: recaudación de fondos, y modulación de la demanda, ambas se dan de manera indesligable, y una gestión inteligente balancea el efecto de una sobre la otra, cada vez que toma una decisión en relación a estos pagos.

116

POLÍTICA TARIFARIA La necesidad de una Política Tarifaria responde a la evidencia observada en los establecimientos de salud del MINSA: desorden en la definición de tarifas, el cual tiene efectos adversos en la equidad en el acceso, eficiencia del uso racional de los escasos recursos que se disponen, estructura de tarifas, y participación de la población en la definición y aplicación de tarifas.

117

POLÍTICA TARIFARIA Lineamientos de Política Tarifaria:

Lineamiento 1: Gestión de los servicios de salud con equidad. Lineamiento 2: Definición de tarifas que promuevan el acceso a los servicios de salud. Lineamiento 3: Tarifas basadas en costos.

118

FINANCIAMIENTO DE LOS SERVICIOS DE SALUD EN EL PERÚ

Dr. Víctor M. Alvarado Cáceres. MC. MPH.

119

FINANCIAMIENTO DE LOS SS EN EL PERÚ

Sistema de salud del Perú: dos sectores, el público y el privado (mixto). Prestación de servicios de salud: Sector público, régimen subsidiado o contributivo indirecto y régimen contributivo directo, que es el que corresponde a la seguridad social.

. Prestación de servicios de salud: Sector público, régimen subsidiado o contributivo indirecto y régimen contributivo directo, que es el que corresponde a la seguridad social.")

120

FINANCIAMIENTO DE LOS SS EN EL PERÚ

El gobierno ofrece servicios de salud a la población no asegurada a cambio del pago de una cuota de recuperación de montos variables o a través del Seguro Integral de Salud (SIS). Prestación de servicios para régimen subsidiado de población abierta como para la población afiliada al SIS se realiza a través de la red de establecimientos del Ministerio de Salud (MINSA) y Gobiernos Regionales.

. Prestación de servicios para régimen subsidiado de población abierta como para la población afiliada al SIS se realiza a través de la red de establecimientos del Ministerio de Salud (MINSA) y Gobiernos Regionales.")

121

FINANCIAMIENTO DE LOS SS EN EL PERÚ

El sistema de seguridad social en salud tiene dos subsistemas: el seguro social con provisión tradicional (EsSalud) y la provisión privada (EPS). ESSALUD ofrece servicios a la población asalariada y sus familias. Desde 1997, el sector privado le ha vendido servicios personales a ESSALUD a través de las Entidades Prestadoras de Salud (EPS).

y la provisión privada (EPS). ESSALUD ofrece servicios a la población asalariada y sus familias. Desde 1997, el sector privado le ha vendido servicios personales a ESSALUD a través de las Entidades Prestadoras de Salud (EPS).")

122

FINANCIAMIENTO DE LOS SS EN EL PERÚ

Los militares, policías y sus familias tienen su propio subsistema de salud integrado por las Sanidades de las Fuerzas Armadas (FFAA) y la Policía Nacional del Perú (PNP). Adicionalmente se creó un Seguro Obligatorio de Accidentes de Tránsito (SOAT) que cubre la atención por accidentes.

y la Policía Nacional del Perú (PNP). Adicionalmente se creó un Seguro Obligatorio de Accidentes de Tránsito (SOAT) que cubre la atención por accidentes.")

123

FINANCIAMIENTO DE LOS SS EN EL PERÚ

En el sector privado: privado lucrativo y el privado no lucrativo. Como prestadores informales están los proveedores de medicina tradicional (shamanes, curanderos, hueseros y parteras).

.")

124

FINANCIAMIENTO DE LOS SS EN EL PERÚ

Forman parte del privado lucrativo las EPS, las aseguradoras privadas, las clínicas privadas especializadas y no especializadas, los centros médicos y policlínicos, los consultorios médicos y odontológicos, los laboratorios, los servicios de diagnóstico por imágenes y los establecimientos de salud de algunas empresas mineras, petroleras y azucareras.

125

FINANCIAMIENTO DE LOS SS EN EL PERÚ

El sector privado no lucrativo representado por un conjunto de asociaciones civiles sin fines de lucro: ONGs, la Cruz Roja, Compañías de Bomberos Voluntarios, organizaciones de acción social de algunas iglesias (CARITAS), y parroquias de la Iglesia Católica y comunidades terapéuticas, entre otras. La mayoría presta servicios de primer nivel y reciben recursos financieros de cooperantes externos, donantes internos, gobierno y hogares.

, y parroquias de la Iglesia Católica y comunidades terapéuticas, entre otras. La mayoría presta servicios de primer nivel y reciben recursos financieros de cooperantes externos, donantes internos, gobierno y hogares.")

134

Uso de servicios de salud y filtraciones

135

Uso de servicios de salud y filtraciones

136

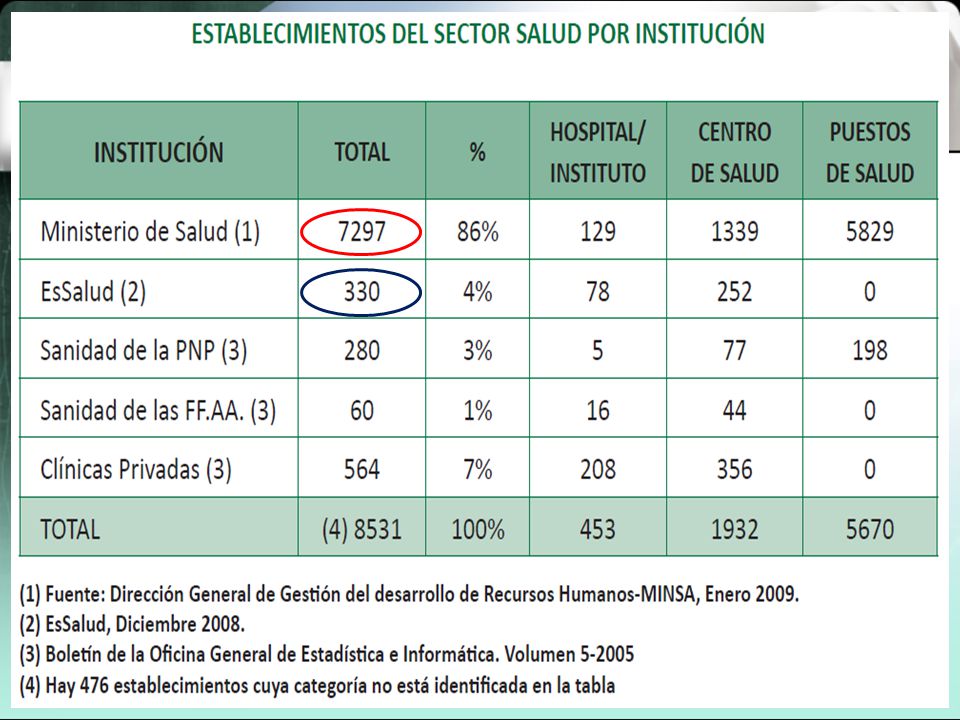

AGENTES FINANCIEROS

137

AGENTES FINANCIEROS

138

FINANCIAMIENTO POR MINSA - ESSALUD

Sub-Sector N° Trabajadores N° Establecimien N° Asegurados Presupuesto 2014 MINSA 123,663 7,297 14’536,977* 6,801’100,000 NS ESSALUD 42,654 330 9’717,034** 7’703,580,039 NS *Número de asegurados exclusivamente del SIS **Incluye los derechohabientes (4’433,729)

")

140

Irracionalidad del Financiamiento

Existe una gran desproporción entre los recursos y las responsabilidades que tienen los diferentes subsectores, por ejemplo: - ESSALUD asigna US $108 por asegurado anuales. - Los seguros privados gastan US $ 200 por asegurado. - El MINSA asigna US $ 28 anuales por asegurado.

141

INTERCAMBIO DE SERVICIOS DE SALUD

Dr. Víctor M. Alvarado Cáceres. MC. MPH.

142

Intercambio de Servicios de Salud

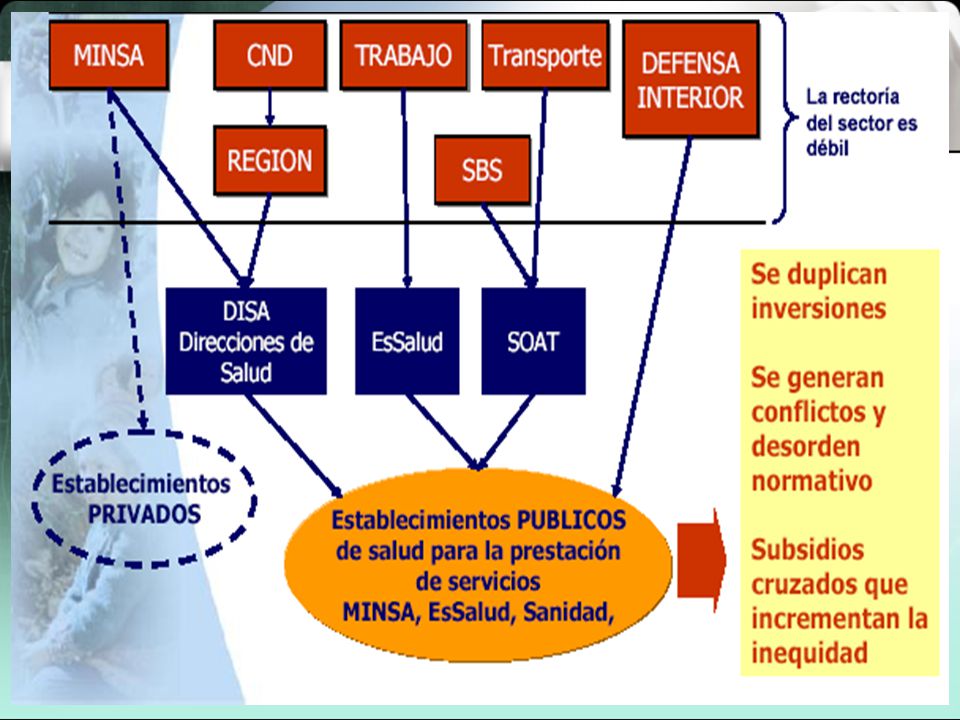

Existen muchas zonas donde no hay infraestructura sanitaria alguna. Hay otras zonas donde sólo esta presente una institución (MINSA), originándose subsidios cruzados, pues los cotizantes de ESSALUD o de las Sanidades que, ante la ausencia de su entidad aseguradora, concurren a los servicios del MINSA, se benefician de los recursos públicos destinados a las familias pobres.

, originándose subsidios cruzados, pues los cotizantes de ESSALUD o de las Sanidades que, ante la ausencia de su entidad aseguradora, concurren a los servicios del MINSA, se benefician de los recursos públicos destinados a las familias pobres.")

143

Intercambio de Servicios de Salud

Ni ESSALUD ni las Sanidades reembolsan al MINSA por estas prestaciones. Entonces, es preciso también establecer mecanismos de prestación y de intercambio de servicios de salud, que permitan a una persona recibir la atención de salud requerida en el servicio de salud de su preferencia, independientemente de su filiación institucional.

144

Intercambio de Servicios de Salud

Se trata de definir esquemas de atención individual y colectiva, más o menos estándares, con una estructura de costos y una política de tarifas de las distintas prestaciones, que facilite los reembolsos interinstitucionales.

145

Intercambio de Servicios de Salud

Se debe proveer los mecanismos normativos y técnicos que permitan un intercambio ágil de servicios entre estas instituciones, garantizando la calidad de la atención a brindar, y que cada institución pueda obtener un reembolso por los servicios que presta a pacientes que no son de su responsabilidad financiera.

146

Gracias

Presentaciones similares