Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Crisis Financieras Crisis Financieras Antecedentes del caso colombiano y algunas consideraciones generales

2

1.Algunas consideraciones generales sobre la Crisis 2.Reflexiones y aprendizajes de la crisis de los 90s 3.Algunos aspectos puntuales sobre la Crisis 4.Reflexión final sobre la Regulación y supervisión Agenda

3

1. Algunas consideraciones generales sobre la Crisis

4

La Cadena de Vulnerabilidad Financiera Factores macroeconómicos Factores microeconómicos Periodos de expansión crediticio Caídas abruptas del crecimiento económico Alzas aceleradas de la tasa de interés real Las burbujas especulativas La volatilidad de los flujos de capitales Inadecuada regulación y supervisión Problemas de administración Problemas de control interno

5

2. Reflexiones y aprendizajes de la crisis de los 90s

6

Algunos aspectos de la economía que todos conocemos: – Importante flujo de capitales – Incremento de la inversión extranjera – Gran inversión en la industria petrolera (cusiana y cupiagua) – Privatización de entidades – Incremento elevado de la cartera de créditos del sistema financiero (consumo y vivienda) – Ciclo expansivo de la construcción La crisis de los 90s

– Privatización de entidades – Incremento elevado de la cartera de créditos del sistema financiero (consumo y vivienda) – Ciclo expansivo de la construcción La crisis de los 90s")

7

La deficiente gestión de los establecimientos de crédito y las falencias en el marco de la regulación y supervisión del sistema fueron agentes determinantes en la gestación de la crisis de los años 90. Se asumieron riesgos con proyecciones excesivamente optimistas Débil análisis de la capacidad de pago de los deudores Sobrestimación del valor de las garantías con sistemas de amortización inapropiados Fallas en el seguimiento y recuperación de la cartera Qué pasó en cuanto a la regulación y supervisión? Crisis de los 90s - Colombia

8

En la crisis de los 90´s en materia de supervisión se criticó la independencia de la Superintendencia, en un entorno marcado por un alto nivel de participación de entidades públicas bancarias. En la crisis financiera actual por fortuna el comportamiento de la cartera de vivienda es otro y existe un adecuado sistema de administración del riesgo de crédito y una legislación especial para la vivienda. La crisis de los 90s

9

Estructura del Sistema Financiero

10

Los bancos actuaron en desarrollo de reglas claras que permitían un negocio lícito, las cuales cambiaron, principalmente, como consecuencia de una serie de pronunciamientos de las altas cortes. Los fallos de las cortes no tuvieron en cuenta el impacto en el desarrollo del negocio. También existe una gran responsabilidad en las decisiones de gobierno. Pero….

11

3. Algunas Reflexiones puntuales sobre la Crisis

12

1.- Mercados irreales? 2.- La Imagen del sector bancario - Riesgo reputacional 3.-Calificadoras de riesgo 4.- Regulación y Supervisión Algunas reflexiones puntuales

13

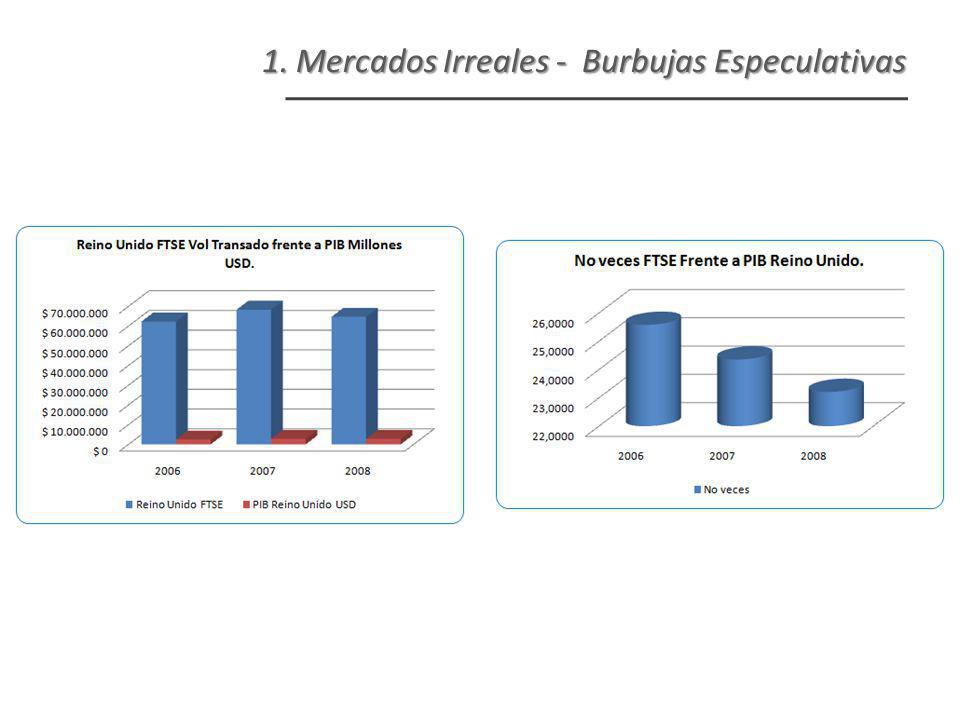

1. Mercados Irreales - Burbujas Especulativas

15

El precio de ésta pasó de menos de 2 dólares a un máximo de casi 100 en un período de 3 años. Un inversionista obtuvo una rentabilidad del 119% anual si entró en este período y liquidó en la cresta. Una Inversión de $10,000 USD se convirtió en casi $500,000 USD en ese período. Ejemplo de una Empresa Constructora

16

Precios Internacionales dela vivienda

17

Pero adicional a la expansión de la Política Monetaria, y porque no la Fiscal, y gracias al desarrollo de la Tecnología, nunca antes el mundo había asistido a un desarrollo y tanta aplicación de los Modelos Probabilísticos. Adicional

18

HOV Empresa Constructora Evolución del Precio de sus acciones Todo se derrumbó… Que Ocurrió?

19

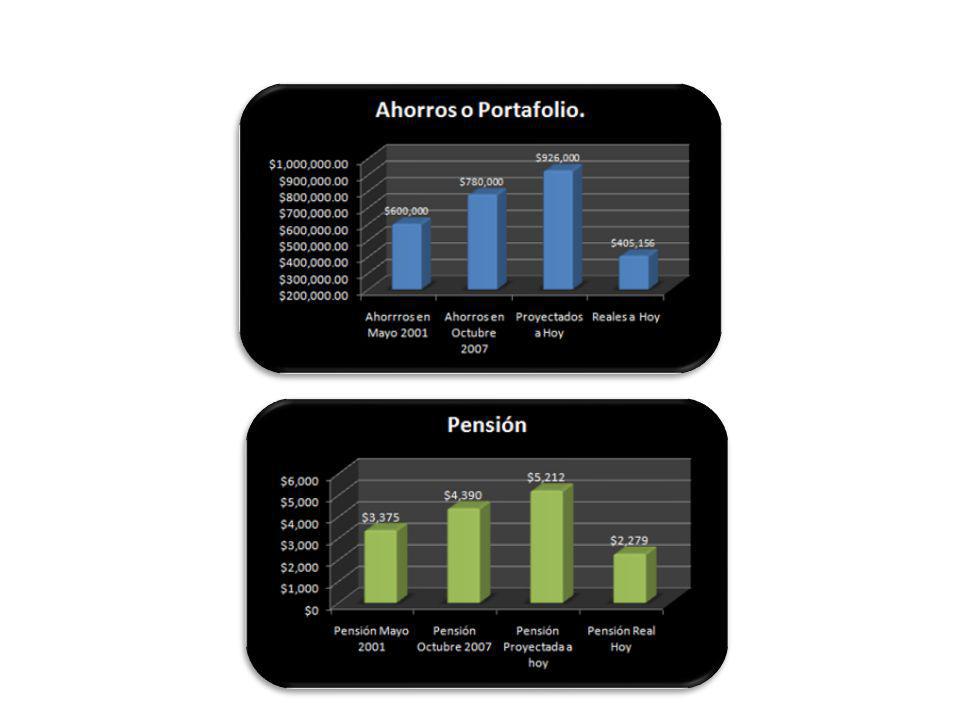

Pero una cosa es cierta el Mundo a la vuelta de unos años no será el mismo, un nuevo orden económico está en gestación lo que ocurre es que muy pocos saben cual será. Muchas cosas preocupan pero en especial el futuro de los ahorros para la pensión: En Mayo 5 del 2001, Richard tenía acumulados ahorros en un fondo de Alta Capitalización Bursátil y de bajo Riesgo, indexados al Down Jones, la suma de USD$600 mil dólares. En ese momento tenía 58 años, si se pensionaba en ese instante la Renta mensual hubiese sido de USD 3,375 En Octubre 11 del 2007 se siente agradablemente impactado por la capitalización de su portafolio y abriga la esperanza de una buena pensión. Hoy Richard se encuentra preocupado. Muchas serán las Consecuencias y mucho es lo que se puede especular

21

*G-30 A Framework for Financial Stability El Valor Razonable Los principios y normas contables en materia de valor razonable deben ser reevaluados con el fin de desarrollar directrices mas realistas, que permitan hacer frente a los instrumentos líquidos y a los mercados en dificultades.

22

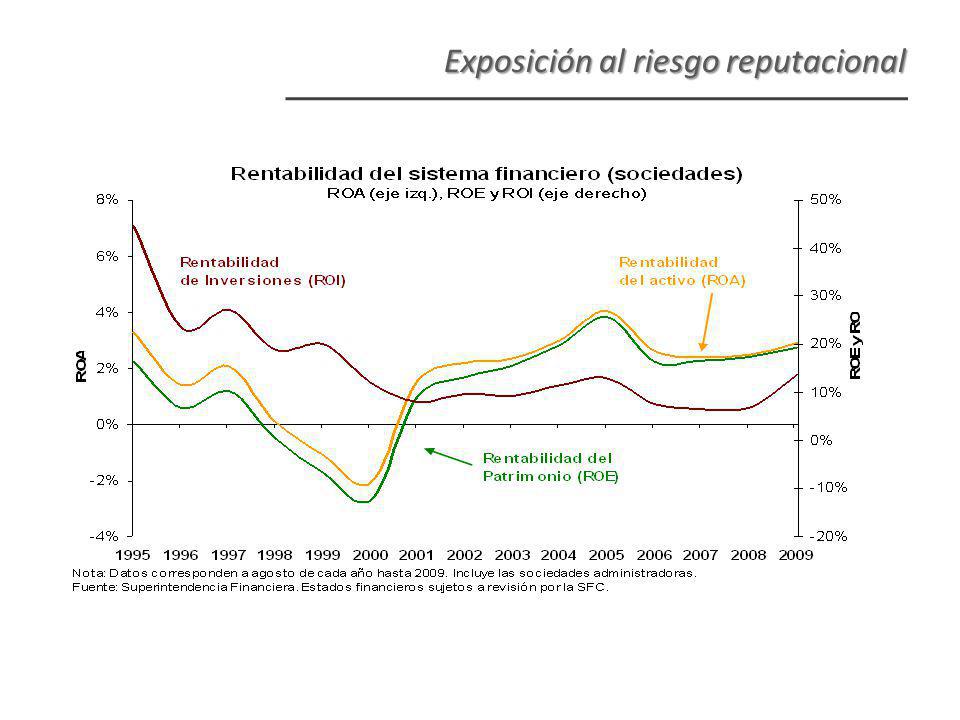

La Imagen de los bancos - Riesgo Reputacional

23

Definiciones de Riesgo Reputacional (I) *Superintendencia Financiera de Colombia Es la posibilidad de pérdida en que incurre una entidad por desprestigio, mala imagen, publicidad negativa, cierta o no, respecto de la institución y sus prácticas de negocios, que cause pérdida de clientes, disminución de ingresos o procesos judiciales

*Superintendencia Financiera de Colombia Es la posibilidad de pérdida en que incurre una entidad por desprestigio, mala imagen, publicidad negativa, cierta o no, respecto de la institución y sus prácticas de negocios, que cause pérdida de clientes, disminución de ingresos o procesos judiciales")

24

Definiciones de Riesgo Reputacional (II) *Superintendencia de Instituciones de Intermediación Financiera de Uruguay Es el riesgo presente y futuro de que las ganancias o el patrimonio de la entidad se vean afectados por una opinión pública negativa. Afecta la capacidad de la institución de establecer nuevas relaciones o servicios, o continuar sirviendo a las relaciones ya existentes. Este riesgo puede exponer a la institución a juicios, pérdidas financieras o a una disminución en la base de clientes Es el riesgo presente y futuro de que las ganancias o el patrimonio de la entidad se vean afectados por una opinión pública negativa. Afecta la capacidad de la institución de establecer nuevas relaciones o servicios, o continuar sirviendo a las relaciones ya existentes. Este riesgo puede exponer a la institución a juicios, pérdidas financieras o a una disminución en la base de clientes

25

Riesgo Reputacional El Riesgo Reputacional es reconocido como uno de los más amenazantes para el Valor de Mercado y las ganancias de las Instituciones financieras

26

El concepto de riesgo reputacional no se circunscribe únicamente a los grandes y notorios eventos globales como la crisis financiera actual, hoy esta latente en todas y cada una de las operaciones de las instituciones financieras; desde el mas pequeño hasta el mas grande de nuestros clientes nos observa, nos evalúa y espera del sector un servicio que satisfaga a cabalidad sus expectativas. El Riesgo Reputacional Hoy

27

Origen del Riesgo Reputacional Surge cuando la forma de conducir el negocio no satisface las expectativas de los grupos de interés. Es a menudo pero no exclusivamente un efecto secundario de otros eventos de riesgos primarios subyacentes, que pueden ocurrir en cualquier parte de la organización.

28

En todo caso, nada de lo que se expone en esta Sentencia puede entenderse en el sentido de impedir que quienes estimen haber sufrido daño en su patrimonio como consecuencia de los pagos efectuados por conceptos que la Corte declaró inexequibles en las sentencias C-383, C- 700 y C-747 de 1999, acudan, como es su derecho (art. 229 C.P.), a los jueces para que diriman los conflictos existentes al respecto, sin perjuicio de la competencia que a la vez tiene la Superintendencia Bancaria para atender las quejas o reclamos que se formulen por las personas descontentas con sus re liquidaciones o abonos, para cristalizar así los propósitos de la Constitución y de la ley en cuanto al restablecimiento de los derechos afectados. (C-955/00) Imagen de los bancos – Riesgo Reputacional

, a los jueces para que diriman los conflictos existentes al respecto, sin perjuicio de la competencia que a la vez tiene la Superintendencia Bancaria para atender las quejas o reclamos que se formulen por las personas descontentas con sus re liquidaciones o abonos, para cristalizar así los propósitos de la Constitución y de la ley en cuanto al restablecimiento de los derechos afectados. (C-955/00) Imagen de los bancos – Riesgo Reputacional.")

29

Sin embargo, no siendo este estrado el competente para calificar cómo haya sido efectuada cada re liquidación, la Corte se circunscribe a declarar, en los términos dichos, la exequibilidad de las normas objeto de ataque, y quienes algo tengan que reclamar por los aludidos conceptos tienen expedito el camino para solicitar a las instituciones financieras la revisión correspondiente, a la Superintendencia Bancaria la vigilancia respectiva, y a los competentes jueces de la República las soluciones que en justicia correspondan. (C 955/00) Imagen de los bancos – Riesgo Reputacional

Imagen de los bancos – Riesgo Reputacional.")

30

Exposición de Motivos Ley C.A.S. (cuenta de ahorro social) Manuel Virgüez Esta profundización financiera baja del país, ha sido ocasionada también por el des estímulo que brindan los bancos al pagar tasas de interés tan paupérrimas a los usuarios por mantener el dinero en su cuenta de ahorro. Lo anteriormente mencionado evidencia que los colombianos temen utilizar la prestación del servicio bancario por los astronómicos costos que cobran, por lo cual prefieren guardar su dinero en sus casas o invertir sus ahorros en entidades captadoras ilegales de dinero (pirámides). Exposición al Riesgo Reputacional

Manuel Virgüez Esta profundización financiera baja del país, ha sido ocasionada también por el des estímulo que brindan los bancos al pagar tasas de interés tan paupérrimas a los usuarios por mantener el dinero en su cuenta de ahorro. Lo anteriormente mencionado evidencia que los colombianos temen utilizar la prestación del servicio bancario por los astronómicos costos que cobran, por lo cual prefieren guardar su dinero en sus casas o invertir sus ahorros en entidades captadoras ilegales de dinero (pirámides). Exposición al Riesgo Reputacional.")

31

Este proyecto pretende corregir los desmanes cometidos por los Bancos, en la liquidación de los créditos hipotecarios de vivienda y permitirles a los usuarios salvar las que han sido debida y justamente canceladas por ellos. Transcurridos casi 10 años de haberse expedido la Ley 546 de 1999, el cobro exagerado de los créditos hipotecarios, hoy en UVR, han despojado de sus viviendas a más de 375.000 familias colombianas, entre el 1° de enero de 2000 al 1° de enero de 2008, por culpa de remates judiciales o daciones en pago propiciados por los Bancos, dejando a los antiguos propietarios sin ninguna protección y lo peor aún sin un techo, condición mínima de todo ser humano. PL 165/2009 Senado Por medio de la cual se modifica la ley 546 de 1999

32

Exposición al riesgo reputacional

33

Prensa en Internet, los costos abusivos de los Bancos Gilberto Serpa. Durante muchos años, las entidades financieras fueron abusivas en el cobro de los servicios, argumentando costos operacionales exageradamente inflados; después de la crisis de los años 90, en la que el gobierno y la ciudadanía en general fuimos más solidarios de lo que debía, creímos que asumirían una posición considerada con relación a sus costos, para corresponder a la generosidad con que fueron tratados, pues no, ahora son mas abusivos de lo que fueron, sin argumentos validos, en razón a que la sistematización los hizo más rápidos, ágiles y eficientes, y ese solo hecho baja sus costos operacionales en algunos casos a cero. Hoy no tiene ninguna consideración con sus clientes, que son la razón de su existencia; han asumido un comportamiento mezquino, ya que tiene unos actuarios muy bien pagos, buscando la manera de cobrarle al cliente hasta la sonrisa, a pesar de sus excelentes utilidades anuales, que casi en todos los casos, pasan de billones. http://www.elperiodico.com.co/seccion.php?codigo=35827&seccion=2&fecha=2009-09-17

34

Quejas contra el sector financiero suben 54,2% Exposición al riesgo reputacional

36

Que hacer? Fortalecer la prácticas de buen gobierno corporativo. Manejo de experiencias y expectativas de los grupos de interés. Trabajo con los medios de comunicación. Desempeño en las políticas de Responsabilidad social empresarial. Fortalecer la prácticas de buen gobierno corporativo. Manejo de experiencias y expectativas de los grupos de interés. Trabajo con los medios de comunicación. Desempeño en las políticas de Responsabilidad social empresarial.

37

Que han hecho los bancos? En el primer semestre del año se radicaron en la Superintendencia Financiera 283.671 reclamaciones frente a un total de 1.052.059.970 transacciones en el sistema. Los Bancos han invertido mas de US $ 200 millones en la implementación de las fases I y II de la Circular Externa 052/07 y se espera inviertan US$ 100 adicionales en la fase III En el primer semestre del año se radicaron en la Superintendencia Financiera 283.671 reclamaciones frente a un total de 1.052.059.970 transacciones en el sistema. Los Bancos han invertido mas de US $ 200 millones en la implementación de las fases I y II de la Circular Externa 052/07 y se espera inviertan US$ 100 adicionales en la fase III

38

Que han hecho los bancos?

39

Se evidenciaron dificultades metodológicas en los procesos de calificación de riesgo que llevaron a una alta proporción de productos estructurados a ser calificados como AAA. Los conflictos de interés producto de la estructura de ingresos de las calificadoras y los servicios de asesoría también han sido reconocidos en la literatura como aspectos aceleradores de la crisis. Aún no hay consenso sobre cómo atacar dichas problemáticas. Ha quedado en evidencia que la objetividad e independencia de las calificadoras no es acorde con la confianza en ellas depositadas por parte de los inversionistas y reguladores, por lo tanto su credibilidad se ha visto seriamente afectada. Algunas propuestas internacionales señalan que la regulación gubernamental debería apoyarse lo menos posible en el uso de calificaciones. AMV De las Calificadoras

40

……Un Buen Esquema de regulación preventiva debe tener en cuenta tres limitaciones fundamentales 1.La regulación excesiva puede llegar a ser costosa en términos de eficiencia en la asignación del ahorro. 2.La supervisión siempre debe ser transparente y basada en criterios e indicadores objetivos. 3.Los reguladores cuentan con un stock de información limitado Pero….

41

Desregulación Sobreregulación Oportunidad en la regulación – Situación macroeconómica – Innovación de los agentes Productos FinancierosMonitoreo Globalización TecnologíaValoración Sobre la Regulación

42

El problema de información puede ser agravado como consecuencia de un boom de crédito. Mishkin (1996) reseña la crisis financiera que sufrió México en el periodo 1994-1995 que tuvo como origen un boom de crédito debido a las políticas de desregulación adoptadas a finales de la década de los 80s. Como resultado de la desregulación, los bancos mexicanos ampliaron su negocio y la cartera de crédito empezó a crecer rápidamente. (Estrada – Gutiérrez 2008) Desregulación

reseña la crisis financiera que sufrió México en el periodo que tuvo como origen un boom de crédito debido a las políticas de desregulación adoptadas a finales de la década de los 80s. Como resultado de la desregulación, los bancos mexicanos ampliaron su negocio y la cartera de crédito empezó a crecer rápidamente. (Estrada – Gutiérrez 2008) Desregulación.")

43

Es importante que la regulación no ejerza presiones excesivas que afecten la competitividad de las instituciones que conforman el sistema financiero. El esquema de supervisión debe ser flexible y debe proveer un margen que facilite a las instituciones su desarrollo e innovación. (Estrada – Gutierrez 2008) Sobreregulación

Sobreregulación.")

44

Sobre la Supervisión Autoridad CapacidadAutonomía

45

Supervisor Independiente La crisis de los años 90 en algunos países como Venezuela, Japón y Corea, en los cuales los organismos reguladores no eran independientes ofrecen un argumento en pro de esa independencia ( Udaibir S. Marc Quintyn y Michael W. Taylor –2002) Para el caso Colombiano, se llegó a sugerir en su momento que la supervisión del sistema financiero no podía estar en cabeza del Ministerio de Hacienda por los eventuales conflictos de intereses entre el supervisor y los supervisados. Este conflicto de interés conlleva efectuar un proceso de supervisión laxo con el fin de poder contar con financiamiento para el sector público cuando el Gobierno lo requiera (Estrada, Dario – Gutierrez Rueda Javier –2008) Inclusive, actualmente, opiniones autorizadas, se atreven a sugerir que una forma de garantizar la independencia del ente supervisor es asignarle esa función al Banco de la República

Para el caso Colombiano, se llegó a sugerir en su momento que la supervisión del sistema financiero no podía estar en cabeza del Ministerio de Hacienda por los eventuales conflictos de intereses entre el supervisor y los supervisados. Este conflicto de interés conlleva efectuar un proceso de supervisión laxo con el fin de poder contar con financiamiento para el sector público cuando el Gobierno lo requiera (Estrada, Dario – Gutierrez Rueda Javier –2008) Inclusive, actualmente, opiniones autorizadas, se atreven a sugerir que una forma de garantizar la independencia del ente supervisor es asignarle esa función al Banco de la República.")

46

Supervisor Independiente La fase más importante de crecimiento del sistema financiero Colombiano se dio en el periodo comprendido entre los años de 1991 a 1997, el cual se vió acompañado de un incremento notorio de la cartera de créditos Superada la situación de iliquidez del sector ocasionado por la caída en la calidad de la cartera, se concluyó que era necesario mejorar el esquema de supervisión, razón por la cual se optó por fusionar la Superintendencia Bancaria y de Valores (2005) Dentro de ese proceso de mejoramiento continuo no puede perderse de vista que es fundamental garantizar la independencia del organismo regulador, dado que su finalidad es reducir la probabilidad de intromisión política dentro del proceso de supervisión.

Dentro de ese proceso de mejoramiento continuo no puede perderse de vista que es fundamental garantizar la independencia del organismo regulador, dado que su finalidad es reducir la probabilidad de intromisión política dentro del proceso de supervisión.")

47

….No obstante consideramos que, para garantizar la eficacia de los organismos de Supervisión, es necesario que se revise la necesidad de fortalecer cuatro grandes áreas Independencia reglamentaria Independencia reglamentaria: Independencia Supervisora Independencia Supervisora: Independencia Presupuestaria Independencia Presupuestaria: Independencia Institucional: Supervisor Independiente

48

Independencia reglamentaria Independencia reglamentaria: El supervisor financiero deber tener un adecuado margen de autonomía para establecer normas de tipo prudencial sujetas al marco jurídico general. Esta facultad le permite responder prontamente a los cambios y evolución del mercado y asegura el cumplimiento de prácticas y estándares internacionales. Evita que el proceso político de formación de las normas se mezcle con el carácter técnico que caracteriza la normatividad financiera. Independencia Supervisora Independencia Supervisora: Capacidad para ejercer su juicio y poderes en temas como acreditación, inspecciones in situ, sanciones, cumplimiento de sanciones etc., las cuales son las herramientas principales para asegurar la estabilidad del sistema

49

Supervisor Independiente Independencia Presupuestaria Independencia Presupuestaria: Capacidad para determinar sus propias necesidades y prioridades en materia de personal, capacitación, asignaciones salariales. La posibilidad de fortalecer este aspecto permite que la entidad contrarreste de mejor manera las interferencias políticas a las cuales pueda estar sometida. Independencia Institucional: Independencia Institucional: Puede entenderse como la posibilidad de darle al ente de control el carácter de institución ajena a las ramas tradicionales del poder público, o aquella tendencia que tiene como fin establecer mecanismos o procedimientos claros de nombramiento y destitución de funcionarios de grado superior, al igual que establecer una adecuada estructura administrativa de la misma, propendiendo por que el proceso de toma de decisiones, en lo posible, permita que sea abierto, transparente y de cara al público.

50

Supervisor Independiente Con todo, la independencia de los supervisores no puede ser entendida en sentido absoluto, pues éstos no pueden llegar a considerarse como una nueva rama del poder público. En ese sentido, se debe prevenir el uso abusivo de esas facultades que con sobradas razones pueden considerarse amplias. Por ello, es que se entienden como correlativos los conceptos de responsabilidad e independencia, con los cuales se pretende no menoscabar la libertad del ente de control, pero que éste se encuentre siempre bajo control ( Majone 1994 y Moe 1987)

.")

51

Supervisor Independiente A través de la creación de un mecanismo de responsabilidad política que tenga como escenario el Congreso De la República. Respecto del poder ejecutivo, a través de la creación de mecanismos de comunicación directa con las instancias encargadas de formular y ejecutar la política económica y financiera, o través de la creación de organismos de fiscalización, con funciones técnicas únicamente Desde el Punto de Vista Institucional Concepto ligado a la responsabilidad institucional, dado que el poder legislativo tiene facultades naturales para modificar el sustento legal sobre el cual actúa el supervisor financiero. En la medida que exista plena autonomía para dictar la normatividad aplicable al sistema, la misma debe estar acompasada con la posibilidad de rendir cuentas a las entidades que le delegan su autoridad, bien sea que ésta provenga de la rama ejecutiva del poder público o de la legislativa. Desde el punto de vista Regulatorio La responsabilidad de los entes supervisores como presupuesto de independencia tiene a su vez diversos matices:

52

Supervisor Independiente Debe permitírseles a éstos la facultad de controvertir de manera expedita las decisiones adoptadas por el Supervisor ante las autoridades judiciales correspondientes. Con ello se garantiza que éste actúe dentro del marco legal. Los procedimientos de revisión judicial deben consagrar medidas que garanticen la efectividad de los derechos de las entidades sujetas a supervisión. A su vez los procedimientos de revisión deben ser taxativos y ante todo oportunos para evitar que el trámite judicial interfiera en la actividad del órgano de control Frente a los supervisados Si bien es cierto se quiere liberar al organismo de control del control directo en esta materia por parte del Gobierno, es necesario establecer mecanismos de revisión de cuentas con una periodicidad previamente establecida con el fin de verificar la existencia o no de una adecuada gestión de recursos Desde el punto de vista Presupuestal La responsabilidad de los entes supervisores como presupuesto de independencia tiene a su vez diversos matices:

53

Supervisor Independiente - Conclusiones La tendencia en materia de independencia del Supervisor financiero tiende a recorrer el mismo camino que en su momento transitó la discusión relacionada con la independencia del Banco Central. No obstante aún existen voces en contra de la independencia, pese a las bondades de la misma como por ejemplo, la Teoría de la Captura regulatoria de Stigler que expone que sin control político, los reguladores sucumbirían ante los intereses de la industria; las voces que argumentan que la independencia del ente supervisor implica una delegación de funciones bastante amplia, etc.

54

Se plantea la necesidad de llevar a cabo procesos de supervisión consolidada. Esto implica que el supervisor sea independiente y cuente con las herramientas suficientes para recopilar información sobre los riesgos de todo el sistema financiero y de las entidades relacionadas con este. Los supervisores deben estar en capacidad de observar la salud financiera y riesgos presentes en los conglomerados de las entidades vigiladas. AMV Independencia del Supervisor

55

Los fallos de regulación y supervisión, además del riesgo imprudente e irresponsable asumido por los bancos y otras instituciones financieras, crearon una peligrosa fragilidad financiera que contribuyó significativamente a la crisis actual. La posibilidad de volver a asumir riesgos excesivos tal y como prevalece en algunos países no es una opción. (Declaración final de la cumbre del G-20 en Pittsburgh )Declaración final de la cumbre del G-20 en Pittsburgh Regulación, Supervisión, Banqueros

Declaración final de la cumbre del G-20 en Pittsburgh Regulación, Supervisión, Banqueros.")

56

Las lagunas y deficiencias en la cobertura de la regulación prudencial y la supervisión deben ser eliminadas. Todas las instituciones financieras sistémicamente importantes, independientemente del tipo, deben estar sujetas a un grado adecuado de supervisión prudencial. (G-30 A Framework for Financial Stability) Regulación - Supervisión

Regulación - Supervisión.")

57

Consideraciones Finales

58

En estos momentos no necesitamos profetas de desastres, necesitamos personas con visión y optimismo para encontrar oportunidades. Afortunadamente un primer diagnóstico del alcance de la crisis financiera norteamericana, permite concluir que el sistema Bancario Colombiano no será contaminado y la solidez de las entidades financieras se mantendrá, así como la relación de confianza con clientes y autoridades. Palabras de Instalación del Congreso Octubre 2008 – Santa Marta

59

AMV Resaltamos una conclusión central de nuestro estudio: el impacto de la crisis sobre el sistema financiero colombiano ha sido marginal. La solidez del sector sigue siendo muy fuerte pese a que los peores efectos colaterales de la crisis probablemente ya se superaron. Esto se explica, en buena medida, por la existencia de un régimen regulatorio estricto que se ha venido consolidando luego del aprendizaje de las lecciones de la crisis hipotecaria que sufrió el país a finales de la década pasada. Por ello, conviene destacar la labor de diversos gobiernos y miembros del Congreso que participaron en la elaboración y reglamentación de diferentes normas como las leyes 510 y 546 de 1999, 795 de 2003, y 964 de 2005. También es necesario reconocer las medidas oportunas que adoptaron las autoridades. De una parte, el Banco de la República emprendió desde abril de 2006 la tarea de controlar el fuerte crecimiento del ciclo expansivo de nuestra economía. De otra parte, la Superintendencia Financiera expidió una normatividad muy completa en materia de sistemas de administración de riesgos y exigió provisiones contra cíclicas a los establecimientos de crédito desde 2007.

60

Frentes de acción permanentes Decisiones de Política económica RegulaciónSupervisión Responsabilidad de los actores

61

Reflexiones Finales La regulación debe ser diseñada y/o adoptada teniendo en cuenta la situación local: no se trata de implementar sin mas recomendaciones de expertos internacionales No necesariamente se requiere una reforma estructural Se han ido tomando medidas paulatinas oportunas, que pueden resultar mas efectivas y necesarias innovación financiera: No podemos fomentar la creatividad, motivada por restricciones de orden legal irresponsabilidad: Todavía hay grandes retos en materia de gobierno corporativo

62

Una invitación para terminar Se reitera la importancia de ajustar las recomendaciones internacionales a la realidad local, en el marco de una gestión permanente que debe obviamente tener en cuenta las diversas iniciativas domésticas y manteniendo una línea de trabajo que no esté sujeta al vaivén de los responsables de turno. Sería muy oportuno conformar un consejo de líderes, expertos y personas capaces de aportar ideas innovadoras para que con unos principios definidos y de manera organizada, se definan los aspectos regulatorios que oportunamente deberán incorporarse en la legislación financiera de nuestro país.

63

"Las leyes inútiles debilitan las necesarias. Baltasar Gracián

Presentaciones similares