Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ADMINISTRACIÓN DE CAPITAL HUMANO

INSTITUTO TECNOLÓGICO SUPERIOR DE CALKINI EN EL ESTADO DE CAMPECHE. ADMINISTRACIÓN DE CAPITAL HUMANO LICENCIATURA EN ADMINISTRACIÓN GRUPO: “B” TEMAS: PROCESO DE AUDITORIA PLAN DE AUDITORIA PROGRAMA DE AUDITORIA

2

PROCESO PARA LA REALIZACION DE LA AUDITORIA

La auditoria de los recursos humanos supone utilizar una serie de instrumentos y técnicas para identificar y evaluar las directrices y políticas de recursos humanos de una empresa. El fin es poseer un sistema de información que permita comprobar lo que se hace en materia de recursos humanos y así ofrecer a la dirección la información suficiente para facilitar la toma de decisiones en el sector de personal, y una base para juzgar sus esfuerzos para mejorar su capital humano.

3

Harper and Lynch consideran una serie de indicadores que permiten medir las acciones realizadas en gestión de personal, los cuales pueden variar de una empresa a otra y de uno a otros sectores, entre los indicadores mas significativos se encuentran: El análisis y la descripción de puesto. Estudio de la estructura humana. Selección/ Reclutamiento. Formación. Análisis de clima laboral. Sistemas de comunicación. Salud y seguridad.

4

Existen diversas maneras de auditar las prácticas de recursos humanos realizadas por el departamento de personal de una empresa. Algunas empresas contratan un consultor externo que cuente con una experiencia contrastada en la realización de auditorías de recursos humanos, y a quien se considera una autoridad en la materia. El consultor puede, por ordenamiento de la empresa, desarrollar una auditoría global de todas las prácticas del departamento o, pueden también dedicar tiempo parcial algunos aspectos de las prácticas y políticas de la dirección de Recursos Humanos. Otras empresas utilizan su propio personal y forman comisiones de auditorías que tienen como coordinador al director de recursos humanos. También cabe la posibilidad de formar estas comisiones con personal de la empresa y contratar un consultor externo que les oriente y aporte su experiencia como auditor en otras empresas. El momento de auditar es decisión de la propia dirección de la organización y responsabilidad de recursos humanos.

5

Análisis de la cultura de la empresa.

Cantera (1995), plantea que antes de examinar una auditoría de recursos humanos se debe reflexionar sobre tres ámbitos de actuación: Análisis de la cultura de la empresa. Análisis de la estrategia de la empresa. Análisis de la coherencia de la cultura con la estrategia.

, plantea que antes de examinar una auditoría de recursos humanos se debe reflexionar sobre tres ámbitos de actuación: Análisis de la cultura de la empresa. Análisis de la estrategia de la empresa. Análisis de la coherencia de la cultura con la estrategia.")

6

La auditoria de recursos humanos debe comenzar con el análisis de ambos componentes:

La cultura se configura como una serie de rasgos comunes a todos o por los menos a la gran mayoría de los miembros de una empresa y que son normas implícitas que influyen sobre los comportamientos de los recursos humanos. La estrategia se configura como un sistema que orienta a la organización durante un tiempo, estructurando las decisiones, sistematizando las relaciones entre la empresa/sociedad y permitiendo identificar a los recursos humanos con la empresa. Este autor considera a su vez que un modelo operativo de auditoría de recursos humanos se debe basar en el concepto de competencias como valor activo de una compañía. El tener o no tener competencias es una visión más operativa y cuantificable que la visión de disponer o no de un recurso humano.

7

Este concepto implica reconocer la aportación de los recursos humanos al desarrollo estratégico. Además plantea que las competencias en la empresa son la combinación de tres vectores de análisis: Saber: Conjunto de conocimientos técnicos y de gestión. Saber estar o ser: Conjunto de actitudes fruto de la sinergia del trabajo grupal. Saber hacer: Conjunto de habilidades fruto de la experiencia y del aprendizaje. Con esta triada básica podemos estructurar todos los sistemas de gestión y desarrollo de recursos humanos.

8

Estas competencias deben analizarse desde tres perspectivas de gestión: Adquisición: Cómo se facilita o proporciona a las empresas las competencias necesarias. Desarrollo: Cómo evolucionan las competencias para adecuarse a los cambios estratégicos. Estimulación: Cómo se movilizan y se motivan las competencias preexistentes para alcanzar los objetivos.

9

De modo general podemos decir que la auditoría de recursos humanos puede realizarse de dos formas diferentes: Cuando la comparación entre el modelo y la variable es hecha después de finalizada la operación. Presenta el inconveniente de mostrar los aciertos y los errores de una operación ya acabada. Es decir, no proporciona los resultados finales de esa acción. Cuando la comparación entre el modelo y la variable se hace paralelamente a la acción o ejecución de la operación. Este sistema de auditar los recursos humanos proporciona un feed back para que los aspectos positivos puedan ser mejorados y los negativos corregidos. Un análisis completo de todos estos argumentos cobraría un excelentísimo valor cuando se logran combinar aspectos de cada uno de los diferentes puntos de vistas.

10

PLAN DE AUDITORIA DE RECURSOS HUMANOS METODOLOGIA PARA LA AUDITORIA

La Metodología para la auditoria comprende las siguientes fases: Planeamiento Ejecución Informe Se refiere a la determinación de los objetivos y alcance de la Auditoria, el tiempo que requiere, los criterios, la metodología a aplicarse y la definición de los recursos que se consideran necesarios para garantizar que el examen cubra las actividades mas importantes de la entidad, los sistemas y sus correspondientes controles gerenciales.

11

Etapas de la Fase de Planeamiento:

1.- Revisión General 1.1-Conocimiento inicial de la entidad a examinar 1.2Análisis preliminar de la entidad 1.3Formulación del Plan de Revisión Estratégica 2.- Revisión Estratégica 2.1Ejecución del plan 2.2Formulación del Reporte de Revisión Estratégica 3.-Elaboración del Plan de Auditoria

12

1.- Revisión General Se inicia con la obtención de información sobre la entidad, sistema funcional, programa o proyecto por examinar, debiéndose adquirir un adecuado conocimiento de las actividades y operaciones. 1.1.- Conocimiento inicial de la entidad a examinar: con el objeto de evaluar. Fines, objetivos y metas: el resultado o efecto que se desea obtener Importancia de la auditoria y necesidades de los usuarios del Informe: guarda relación con los objetivos de la auditoría y los usuarios potenciales del informe (consideraciones sobre cantidad y calidad). .

. .")

13

1.2.- Análisis preliminar de la entidad:

El auditor lo elabora en base a la información recopilada en la etapa de revisión general y considera: Factores del ambiente del control interno: Integridad y valores éticos. Asignación de autoridad y responsabilidad. Estructura organizacional. Políticas de administración de recursos humanos. Factores externos e internos: pueden incidir en la entidad y en el logro de sus objetivos y metas Los factores externos a considerar son los siguientes: Proveedores, competidores, factores de mercado, tecnología y factores económicos-financieros.

14

Los factores internos se refieren a: factores administrativos, factores económicos financieros, factores tecnológicos y grupos de interés. Áreas generales de revisión: varían en función de la entidad, sistema funcional, programa o actividad. Fuentes de criterio aplicables: son establecidas por el auditor, permite tener una visión global de la entidad por auditar y debe ponerse a disposición del equipo de auditoria designado.

15

1.3.- Formulación del Plan de Revisión Estratégica

Es un reporte que contiene los resultados obtenidos en la fase de planeamiento y un plan que servirá de base para la formulación de los programas de auditoria en la fase de ejecución. 2. Revisión Estratégica 2.1.- Ejecución del plan: El auditor encargado deberá reunirse con el "ente", para presentar Alos miembros de su equipo que tendrán a cargo el desarrollo del trabajo.

16

Formulación del Reporte de Revisión Estratégico

Una vez terminado la revisión estratégica, el auditor debe formular un reporte que comunique a los niveles correspondientes, los resultados obtenidos y su propuesta de estrategias para las fases siguientes del examen. El reporte de la revisión estratégica, como mínimo debe contener: Información introductoria. Comprensión de las actividades y operaciones. Criterios de auditoria identificados. Asuntos más importantes examinados. Conclusiones. Recomendaciones.

17

Elaboración del Plan de Auditoria

El plan de auditoria es el documento que se elabora al final de la fase de planeamiento, en cuyo texto se resumen las decisiones más importantes relativas a la estrategia adoptada para el desarrollo de la auditoria administrativa.

18

Estructura del plan de auditoria

Origen de la auditoria resultado de la revisión estratégica objetivos de la auditoria alcance de la auditoria. recurso de personal áreas a ser examinadas objetivos y alcance de la auditoria criterios de auditoria a utilizar fuentes de obtención de evidencia de auditoria equipo de trabajo Información administrativa informes a emitir y fechas de entrega estructura del informe a emitir presupuesto de tiempo cronograma de actividades

19

PLAN DE AUDITORIA DE RECURSOS HUMANOS

El plan de Auditoria, es el resultado que se desea obtener, la línea de conducta a seguir dentro de los principios y preceptos de la Auditoria EJEMPLO 1 EJEMPLO 2

20

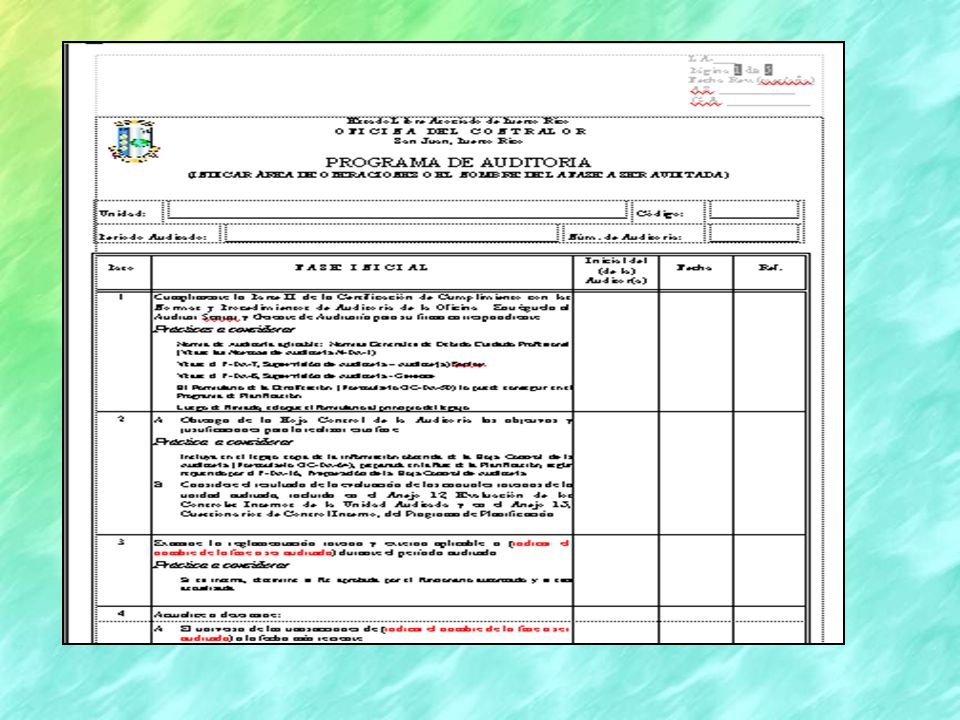

PROGRAMA DE AUDITORIA DE RECURSOS HUMANOS

El programa de Auditoría, es el procedimiento a seguir, en el examen a realizarse, el mismo que es planeado y elaborado con anticipación y debe ser de contenido flexible, sencillo y conciso, de tal manera que los procedimientos empleados en cada Auditoría estén de acuerdo con las circunstancias del examen. El programa de Auditoría, es la linea de conducta a seguir, las etapas a franquear, los medios a emplear. Es una especie de cuadro anticipado en el cual los acontecimientos próximos se han previsto con cierta precisión, según la idea que uno se ha formado de ellos.

21

En la preparación del programa de Auditoría se debe tomar en cuenta:

Las Normas de Auditoría. Las Técnicas de Auditoría. Las experiencias anteriores. Las experiencias de terceros. El programa de Auditoría, deberá ser revisado periódicamente de conformidad con las condiciones cambiantes en las operaciones del Cliente y de acuerdo con los cambios que haya en los principios, normas y procedimientos de Auditoría.

22

Normas de Auditoria Normas generalmente aceptadas: Personales

Son las condiciones mínimas del perfil que debe poseer el auditor, sus actitudes y aptitudes personales para seguir obligatoriamente su aplicación en cada proceso. Personales Relativas a la ejecución del trabajo. Relativas a la información

23

Técnicas de auditoria Revisión de registros

Retroalimentación positiva y negativa Entrevista Observación Examen Estudio general Inspección Investigación

24

CARACTERÍSTICAS DEL PROGRAMA DE AUDITORIA

1.- Debe ser sencillo y comprensivo. 2. - Debe ser elaborado tomando en cuenta los procedimientos que se utilizarán de acuerdo al tipo de empresa a examinar. 3. - El programa debe estar encaminado a alcanzar el objetivo principal. 4. - Debe desecharse los procedimientos excesivos o de repetición. 5. - El programa debe permitir al Auditor a examinar, analizar, investigar, obtener evidencias para luego poder dictaminar y recomendar. 6. - Las Sociedades Auditoras, acostumbran tener formatos pre establecidos los cuales deben ser flexibles para que puedan ser adecuados a un determinado tipo de empresa. 7. - El programa debe ser confeccionado en forma actualizada y con amplio sentido critico de parte del Auditor.

25

CONTENIDO DEL PROGRAMA DE AUDITORIA

Existen muchas formas y modalidades de un programa de Auditoría, desde el punto de vista del grado de detalle a que llegue, se les clasifica en programas generales y programas detallados. Los programas de Auditoría generales, son aquellos que se limitan a un enunciado genérico de las técnicas a aplicarse. Los programas de Auditoría detallados, son aquellos en los cuales se describen con mayor minuciosidad la forma práctica de aplicar los procedimientos y técnicas de Auditoría.

26

VENTAJAS DEL PROGRAMA DE AUDITORIA

1. - Fija la responsabilidad por cada procedimiento establecido. 2. - Efectúa una adecuada distribución del trabajo entre los componentes del equipo de Auditoria, y una permanente coordinación de labores entre los mismos. 3. - Establece una rutina de trabajo económico y eficiente. 4. - Ayuda a evitar la omisión de procedimientos necesarios. 5. - Sirve como un historial del trabajo efectuado y como una guía para futuros trabajos. 6. - Facilita la revisión del trabajo por un supervisor o socio. 7. - Asegura una adherencia a los Principios y Normas de Auditoria. 8. - Respalda con documentos el alcance de la Auditoria. 9. - Proporciona las pruebas que demuestren que el trabajo fue efectivamente realizado cuando era necesario.

27

Desarrollo del programa de auditoria

Tema de auditoria Objetivos de Auditoria Alcances de auditoria Planificación previa Procedimientos de auditoria: para: Recopilación de datos. Identificación de lista de personas a entrevistar. Identificación y selección del enfoque del trabajo Identificación y obtención de políticas, normas y directivas. Desarrollo de herramientas y metodología para probar y verificar los controles existentes. Procedimientos para evaluar los resultados de las pruebas y revisiones. Procedimientos de comunicación con la gerencia. Procedimientos de seguimiento.

Presentaciones similares