Descargar la presentación

La descarga está en progreso. Por favor, espere

1

U U

2

U U ACUERDO 04/2001 CSU ACUERDO 36/2009 CSU

3

Lo Actual… U U

4

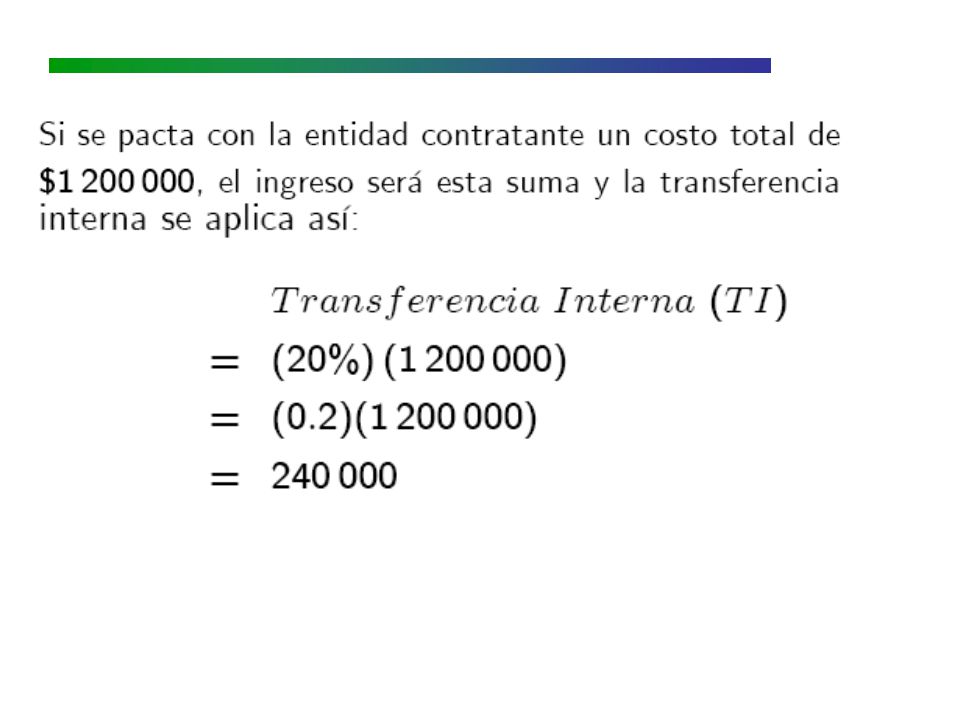

EjemploEjemplo

9

Propuesta 1

10

Entonces:

11

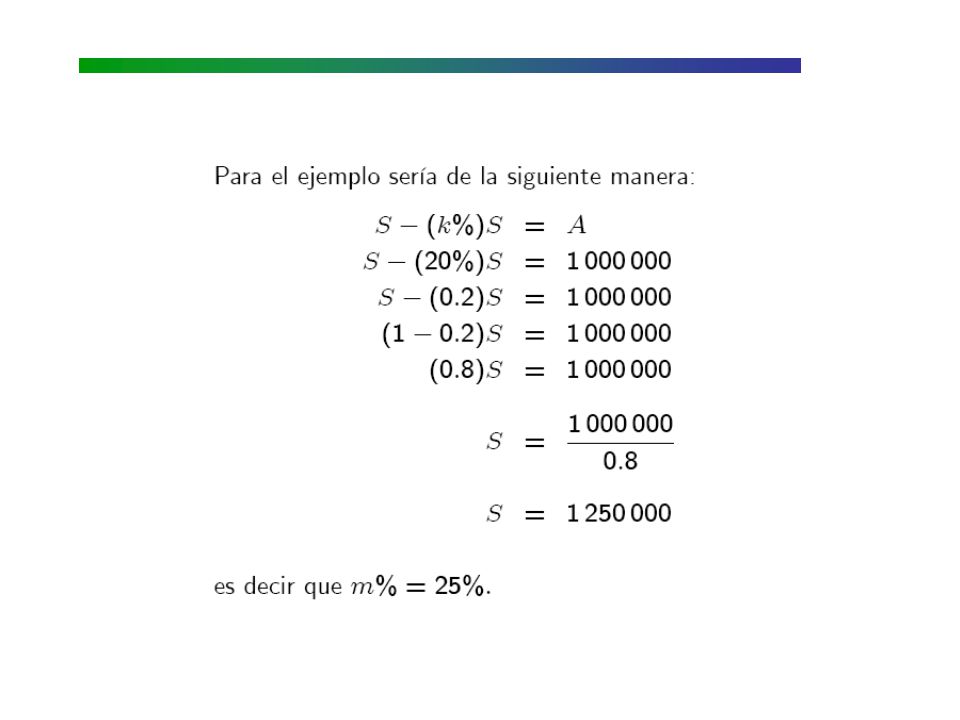

U U Ejemplo:

12

Para realizar la transferencia:

13

Es decir que restando la transferencia se puede ejecutar el proyecto con: que es el costo real.

14

U U Conclusión:

17

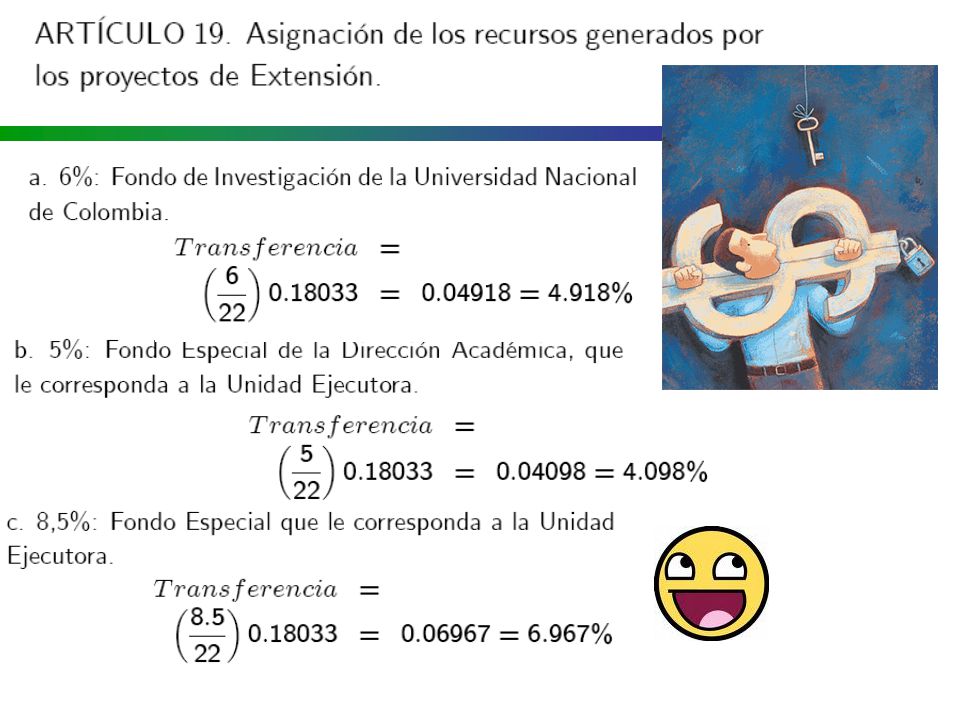

Propuesta 2 Discriminar todo ingreso por concepto de extensión, tal como se hace con el manejo del IVA en todos los establecimientos. Ejemplo Si el costo del contrato es de $1 000 000 y el overhead es del 22%, ($220 000) entonces: Valor del contrato = costo + CVU = 1 000 000 + 220 000 En el ingreso del valor del contrato se distinguen los dos rubros. Con la firma del acta de liquidación se distribuyen los porcentajes correspondientes. Transferencia = (0.06)(1 000 000) = 60 000 000

entonces: Valor del contrato = costo + CVU = En el ingreso del valor del contrato se distinguen los dos rubros. Con la firma del acta de liquidación se distribuyen los porcentajes correspondientes. Transferencia = (0.06)( ) =")

18

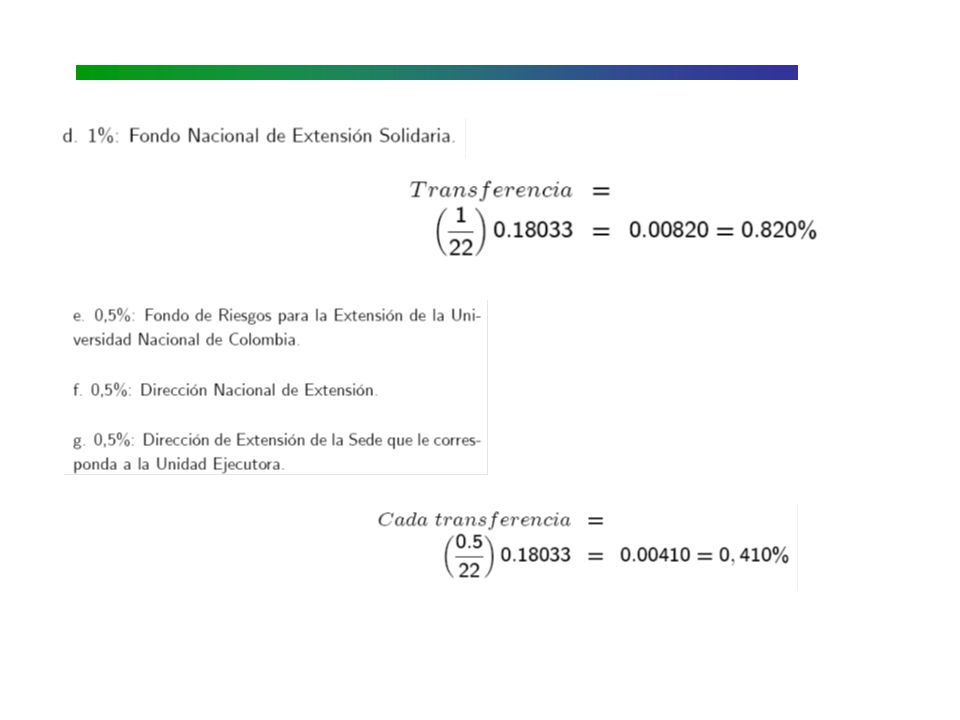

Transferencia = (0.05)(1 000 000) = 50 000 Transferencia = (0.085)(1 000 000) = 85 000...... La suma de todas las transferencias debe ser 220 000

19

Propuesta 3

20

Ejemplo Si el costo del contrato es de $1 000 000 y el overhead es del 22%, ($220 000) entonces: Valor del contrato = S = costo + CVU = 1 000 000 + 220 000 = 1 220 000 A = (1 220 000)/(1 + 0.22) = (1 220 000)/(1.22) = 1 000 000 Las transferencias a que hace referencia el Artículo 19 se aplicarían de la siguiente forma:

entonces: Valor del contrato = S = costo + CVU = = A = ( )/( ) = ( )/(1.22) = Las transferencias a que hace referencia el Artículo 19 se aplicarían de la siguiente forma:")

21

Entonces las transferencia a que hace referencia el artículo 19 del Acuerdo 036 se aplicarán a S/1.22 y no a S

Presentaciones similares

año 2009.>")

>")