Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ADNINISTRACION FINANCIERA CONTABLE II

SESION-2 ANALISIS COSTO-VOLUMEN-UTILIDAD

2

MODELO CVU Simplificación de las relaciones entre ingresos totales, costos totales y factores de ingresos y costos, que permite simular el efecto de cambios en las variables sobre la utilidad o ingreso de operación. Modelo que permite responder preguntas del tipo: QUE PASARIA SI ? El CVU proporciona una visión financiera global del proceso de planificación de cualquier empresa.

3

SUPUESTOS DEL MODELO CVU

1. Todas las unidades que se producen se venden o sea, no hay inventario de producto terminado. 2. Los cambios en los ingresos y costos totales se deben solo a variaciones en el volumen. 3. Los costos totales se dividen en fijos y variables en relación con el volumen de producción. 4. El comportamiento de los ingresos y los costos totales es lineal en relación con el volumen. 5. El precio de venta unitario, los costos variables unitarios y los costos fijos totales son conocidos y constantes. 6. No se considera el valor del dinero en el tiempo.

4

Cualquier factor cuyos cambios afectan los ingresos totales.

CAUSANTE DE INGRESOS Cualquier factor cuyos cambios afectan los ingresos totales.

5

CASO GENERAL CASO ESPECIAL

Muchos causantes de ingresos. Muchos causantes de costos. Decisiones de corto y largo plazo Un solo causante de ingresos. Un solo causante de costos. Decisiones a corto plazo.

6

ECUACIONES DEL MODELO CVU

Cualquier punto en las rectas de Ingresos Totales y Costos Totales se Expresa como: a) IT = PVU*Q Ecuaciones de línea recta b) CT = CVU*Q+CF Donde: IT: Ingreso Total CT: Costo Total PVU: Precio Venta Unitario CVU: Costo Var/unid Q: Volumen CF: Costos Fijos

IT = PVU*Q. Ecuaciones de línea recta. b) CT = CVU*Q+CF. Donde: IT: Ingreso Total CT: Costo Total. PVU: Precio Venta Unitario CVU: Costo Var/unid. Q: Volumen CF: Costos Fijos.")

7

UTILIDAD DE OPERACION UO = IT-CT, sustituyendo ecuaciones de línea recta: UO = PVU*Q-(CVU*Q+CF) o sea: UO = Q*(PVU-CVU)-CF

-CF.")

8

PUNTO DE EQUILIBRIO 1. Método de ecuación

2. Método de Contribución Marginal 3. Método Gráfico Métodos para determinar el nivel de actividad (volumen de unidades) en el cual los ingresos totales son iguales a los costos totales o sea Q tal que UO = 0.

en el cual los ingresos totales son iguales a los costos totales o sea. Q tal que UO = 0.")

9

METODO DE ECUACION Por definición de punto de equilibrio: IT = CT

PVU*Qe = CVU*Qe+CF UO = 0 ; Despejando Qe se tiene: Qe*(PVU– CVU) = CF Qe = CF PVU- CVU

= CF. Qe = CF. PVU- CVU.")

10

METODO DE CONTRIBUCION MARGINAL

El término PVU – CVU se denomina Contribución Marginal Unitaria o CMU, por lo que: CF Qe = CMU El término Qe*CMU se denomina Contribución Marginal Total o CMT, por lo que: CMT = CF solo en el punto de equilibrio.

11

PUNTO DE EQUILIBRIO EN TERMINOS MONETARIOS

Para determinar el punto de equilibrio en términos monetarios (Ve), se multiplica el volumen de equilibrio por el precio de venta unitario: PVU*Qe = PVU*CF/CMU; como PVU*Qe = Ve, entonces Ve = CF/CMU/PVU La relación CMU/PVU se denomina Porcentaje de Contribución Marginal o %CM, por lo que el punto de equilibrio en términos monetarios se expresa como: Ve = CF/%CM

, se multiplica el volumen de equilibrio por el precio de venta unitario: PVU*Qe = PVU*CF/CMU; como PVU*Qe = Ve, entonces. Ve = CF/CMU/PVU. La relación CMU/PVU se denomina Porcentaje de Contribución. Marginal o %CM, por lo que el punto de equilibrio. en términos monetarios se expresa como: Ve = CF/%CM.")

12

METODO GRAFICO Ingresos totales Punto de equilibrio Costos IT=CT

Utilidad de operación Punto de equilibrio Costos variables Costos totales IT=CT Costos fijos Qe Perdida de operación Utilidad de operación

13

META DE UTILIDAD DE OPERACIÓN

El modelo CVU se puede utilizar para responder la siguiente pregunta: Cuantas unidades deben venderse para lograr una utilidad de operación determinada? Ejemplo: Si se tiene el siguiente caso: PVU = $0.90 ; CVU = $0.50 ; CF = $200 Cuál debería ser el volumen de ventas para obtener una utilidad de operación del 20% de las ventas?

14

Solución: UO = Q*PVU - Q*CVU - CF = Q*(PVU - CVU) - CF Q = (CF + UO)/(PVU - CVU) = (CF + UO)/CMU Sustituyendo valores: Q = ( *(0.90*Q)/( ) = ( *Q)/0.40 0.40*Q *Q = 200 Q = 200/0.22 = 909 unidades Comprobación: UO = 909* = $164 0.20*Q*PVU = 0.20* 909*0.90 = $164

/( ) = ( *Q)/ *Q *Q = 200. Q = 200/0.22 = 909 unidades. Comprobación: UO = 909* = $ *Q*PVU = 0.20* 909*0.90 = $164.")

15

EXAMEN CORTO No.2 Cuál es la diferencia fundamental entre costeo por ordenes de trabajo y costeo por procesos? (30 ptos.) Comente: “la sub o sobreasignación de costos indirectos se calcula como la diferencia entre los costos indirectos reales y los presupuestados”. (40 ptos.) Cómo se calcula la tasa presupuestada de costos indirectos de fabricación? (30 ptos.)

Cómo se calcula la tasa presupuestada de costos indirectos de. fabricación (30 ptos.)")

17

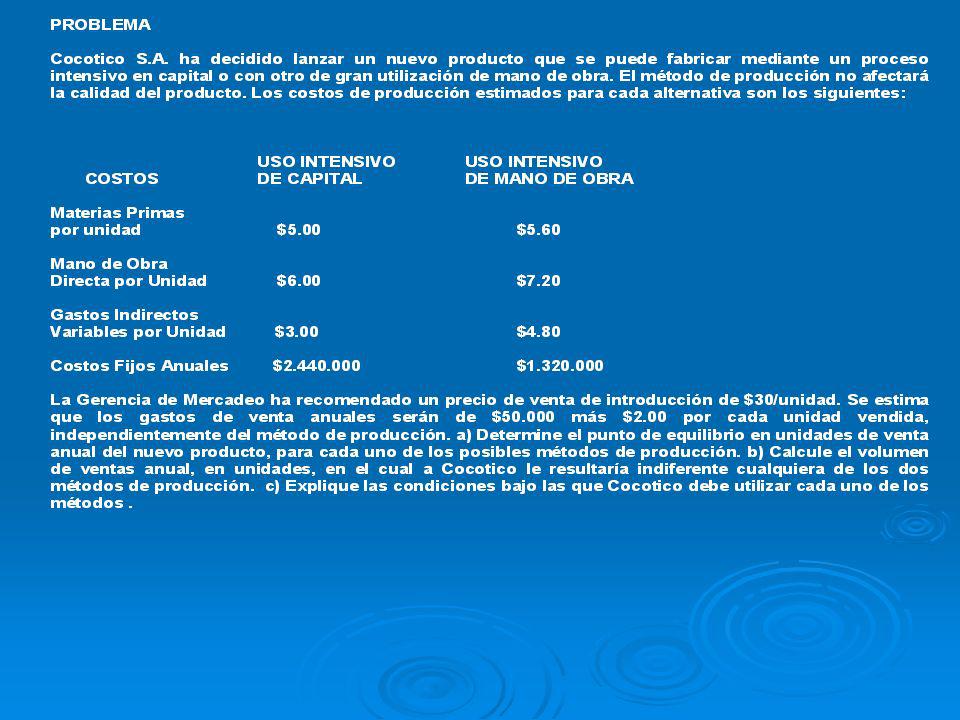

SOLUCION: a) Q = CF PVU - CVU CF1 = 2,440, ,000 = 2,490,000 (uso intensivo de Capital) CF2 = 1,320, ,000 =1,370,000 (uso intensivo de MOD) PVU = 30 ; CVU1 = = 16 ; CVU2 = = 19.60 Q1 = 2,490,000/(30 – 16) = 177,858 Q2 = 1,370,000/(30 – 19.60) = 131,731

PVU = 30 ; CVU1 = = 16 ; CVU2 = = Q1 = 2,490,000/(30 – 16) = 177,858. Q2 = 1,370,000/(30 – 19.60) = 131,731.")

18

b) El punto de indiferencia = QI

UO1 = UO2 PVU1* QI-CVU1*QI-CF1=PVU2*QI-CVU2*QI-CF2 Pero PVU1 = PVU2 = $30 PVU1 * QI = PVU2 * QI Como PVU no es relevante, entonces se debe determinar el QI tal que: CT1 = CT2 16*QI+2,490,000 = 19.6*QI+1,370,000 QI = 311,111 unidades

19

c) Análisis Gráfico: IT = PVU*Q CT1 = CT2 CT1 CT2 CT2 < CT1 QI

ALTERNATIVA 2 ALTERNATIVA 1 CT2 CT2 < CT1 QI CT2 > CT1 131,731 177,858 311,111

20

TEMA PROXIMA LECCION: SESION-3: COSTEO POR ORDENES DE TRABAJO (Capítulo 4; Horngren)

")

Presentaciones similares

4.COSTEO POR ORDENES DE.>")

1. Comente: Un costo.>")