Descargar la presentación

La descarga está en progreso. Por favor, espere

1

XV CONGRESO NACIONAL DE ESTUDIANTES DE CIENCIAS CONTABLES Y FINANCIERAS

CONECCOF Parque Nacional Huascarán (Huaraz), septiembre 15 al 21 de 2013

, septiembre 15 al 21 de")

2

CONFERENCISTA: C.P. MARCO ANTONIO MACHADO RIVERA Profesor Universidad de Antioquia (Medellín-Colombia) Contador Público de la Universidad Nacional de Colombia Doctorando en Ciencias Contables de la Universidad de los Andes (Venezuela) Director del Grupo de Investigación y Consultorías Contables (GICCO) de la Universidad de Antioquia

Director del Grupo de Investigación y Consultorías Contables (GICCO) de la Universidad de Antioquia.")

3

Y CONSULTORÍAS CONTABLES -GICCO-

GRUPO DE INVESTIGACIÓN Y CONSULTORÍAS CONTABLES -GICCO-

4

Caminos y puentes por el pensamiento contable

5

TEORÍAS ENFOQUES MODELOS MÉTODOS SISTEMAS PROCESOS

6

R U P T A S

7

Problemas, necesidades, carencias, vacíos, falencias, urgencias, emergencias

8

Puentes por el pensamiento

(innovaciones) Seguridad cognitiva o preservar el conocimiento

Seguridad cognitiva o preservar el conocimiento.")

9

Caminos y puentes por el pensamiento contable

APASIONAN MOTIVAN INÓCUOS DEMOTIVAN DESAPASIONAN Los retos del intelecto

10

A B C D E H I F G ¿En qué color van la J y la K?

11

En febrero de 2001 se anunció que el genoma humano no contiene cien mil genes, como se creía en un principio, sino sólo treinta mil. Esta sorprendente revisión Ilevó a los científicos a pensar que no existen suficientes genes humanos para todos los tipos diferentes de comportamiento, por lo que nuestro carácter debe de formarse a partir del entorno o del ambiente, no de la genética. Sin embargo, Matt Ridley sostiene que el ambiente también depende de los genes y que los genes necesitan de él, ya que éstos absorben experiencias formativas, reaccionan a factores sociales e incluso hacen funcionar la memoria. Cincuenta años después del descubrimiento del ADN, este libro es la crónica de una revolución en nuestros conocimientos sobre los genes. Ridley reescribe los cien añós de enfrentamientos entre los partidarios de la naturaleza o la herencia y los defensores del entorno para explicar cómo una criatura tan paradójica como el ser humano puede tener una voluntad libre y a la vez estar influido por el instinto y la cultura. Tras el éxito que alcanzó con su libro Genoma, Matt Ridley ha escrito un libro brillante y profundo sobre las raíces del comportamiento humano. Un apasionante relato de cómo los genes crean cerebros para adquirir experiencia.

12

¿Qué nos hace seres humanos?

AMOR LENGUA RELACIONES SABER

13

¿Qué nos hace profesionales? PENSAR

SABER SER Contador Público SENTIR HACER

14

Aplicar – Elaborar – Escribir - Construir - Comunicar – Transformar

Imaginar – Relacionar – Crear – Simular - Analizar - Criticar PENSAR Revisar - Conocer – Leer – memorizar - Traducir - Acumular SABER HUMANO SER Emocionar – animar – seducir – sufrir - superar – fraternizar – solidarizar - amar - Trascender SENTIR Aplicar – Elaborar – Escribir - Construir - Comunicar – Transformar HACER

15

K A B C D E J H I F G ¿En qué color van la L y la M?

16

Desorden, contaminación, riesgos …

Desnutrición Sin servicios Desempleo Sin vivienda Pobreza Recesión Sin educación Inseguridad Concentración DD HH Sin recreación Indiferencia Guerra Insalubridad Desintegración familiar Racismo Degradación M.A. Imprevisión Injusticia Insatisfacción NBI Despilfarro Corrupción Excesivo gasto Desconfianza Cortoplacismo Ineficiencia Ilegitimidad Apertura económica Imprevisión Contaminación Ineficiencia Incompetencia Iliquidez Baja productividad Altos costos Malas decisiones Altos impuestos Información inoportuna/imprecisa Pérdida de valor Incertidumbre Mala calidad ¿Por qué tantos problemas aun sin resolver?

17

Todos dicen que somos los más desordenados, los que más contaminamos, los que más riesgos generamos … Pero eso si, somos los más inteligentes en esta organización! ¿Si somos tan inteligentes, qué nos pasa?

19

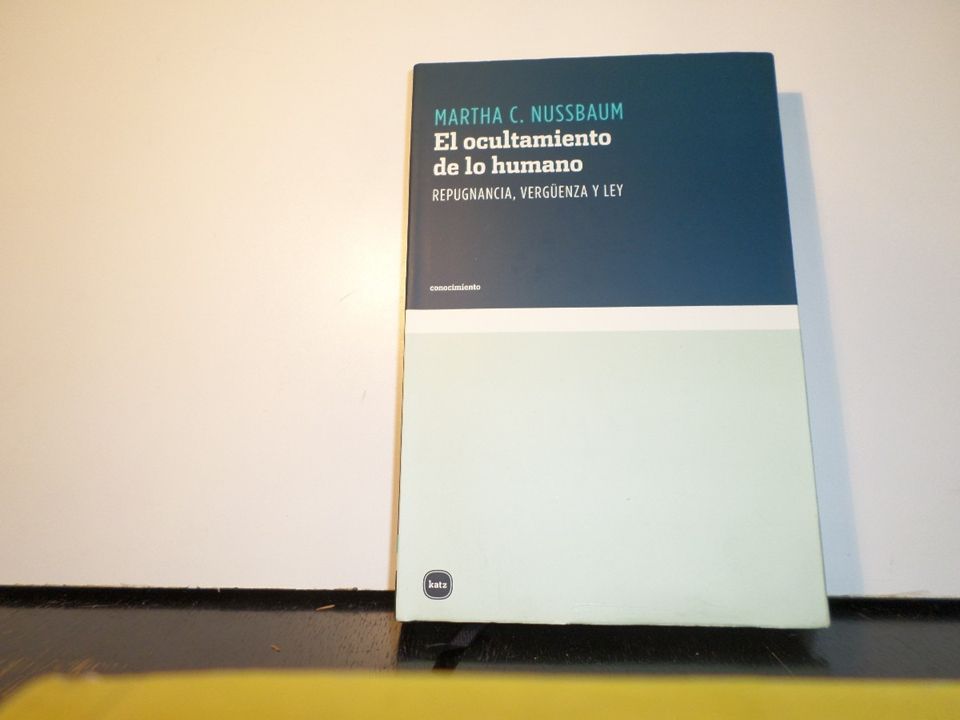

El ocultamiento de lo humano

El ocultamiento de lo humano. Repugnancia, vergüenza y ley – (Publicado en inglés en 2004) Martha Nussbaum Propone aceptar la realidad básicamente finita e imperfecta de la vida humana, un reconocimiento que resulta difícil a una sociedad altamente tecnologizada y controladora como la norteamericana actual. Su posición queda especialmente clara cuando habla de la discapacidad. Reclama alcanzar "una concepción política de la persona que encuentre sentido en el hecho de que todos tenemos cuerpos mortales que se descomponen y que todos tenemos necesidades y somos discapacitados de diversa forma y en grados diferentes".

Martha Nussbaum. Propone aceptar la realidad básicamente finita e imperfecta de la vida humana, un reconocimiento que resulta difícil a una sociedad altamente tecnologizada y controladora como la norteamericana actual. Su posición queda especialmente clara cuando habla de la discapacidad. Reclama alcanzar una concepción política de la persona que encuentre sentido en el hecho de que todos tenemos cuerpos mortales que se descomponen y que todos tenemos necesidades y somos discapacitados de diversa forma y en grados diferentes .")

20

Tenemos exceso de realismo, ocultamiento, dislocación …BARBARIE

En ¿Hacia el abismo? Globalización en el siglo XXI. Madrid: Paidos, Capítulo “Realismo y utopía” Tenemos exceso de realismo, ocultamiento, dislocación …BARBARIE Nuestro pensamiento es disyuntivo, reductor, lineal y fragmentado “Solidaridad o barbarie. Vamos a morir por la falta de solidaridad. Vamos a morir, igualmente, por la falta de una reforma del pensamiento. …El problema es la incapacidad de escapar estas alternativas mutilantes, la incapacidad de pensar la complejidad. Es el gran desafío al que debemos enfrentarnos.” “La vida sólo es soportable si introducimos en ella no ya utopía sino poesía, es decir intensidad, fiesta, alegría, comunión, felicidad y amor.”

22

M A B C D E K L H I F G J ¿En qué color van la N y la O?

23

¿LA CONTABILIDAD ES UNA CIENCIA?

SI NO NS/NR ¿SABE UD. SI YA EMPEZÓ EL PERÍODO CIENTÍFICO DE LA CONTABILIDAD?

24

Por: C.P. Marco Machado F. MELIS V. MONTESINOS J. M. FERNANDEZ

M. T. TASCÓN 1. Período empírico 1. Partida simple La cuenta, lo económico, registro de transacciones (Cuenta y partida simple) Empírico: Mental Escrita Simple 2. Génesis y aparición de la partida doble Clásico: Partida doble Contista E. Degranges E. Villa – Cerboni – Besta Escuelas Lombarda, Personalista, materialista y hacendalista 3. Expansión y consolidación de la partida doble 2. Partida doble Escuela contista, personalista (Cerboni), Materialista (Besta), Hacendalista (Rossi), Jurídico 4. Período científico (Obra de F. Villa) 3. Contabilidad científica Instrumentos metodológicos: - Formalización matemática Formalización de sistemas abstractos (Obra de E. de Fages de Latour) Neocontismo (Científico): Concepción industrialista Concepción económica Otras tendencias modernas 1202 1494 1840 1914 Por: C.P. Marco Machado

Empírico: Mental. Escrita. Simple. 2. Génesis y aparición de la partida doble. Clásico: Partida doble. Contista. E. Degranges. E. Villa – Cerboni – Besta. Escuelas Lombarda, Personalista, materialista y hacendalista. 3. Expansión y consolidación de la partida doble. 2. Partida doble. Escuela contista, personalista (Cerboni), Materialista (Besta), Hacendalista (Rossi), Jurídico. 4. Período científico (Obra de F. Villa) 3. Contabilidad científica. Instrumentos metodológicos: - Formalización matemática. Formalización de sistemas abstractos. (Obra de E. de Fages de Latour) Neocontismo (Científico): Concepción industrialista. Concepción económica. Otras tendencias modernas Por: C.P. Marco Machado.")

25

Una aproximación a esta respuesta la encontramos en la siguiente relación de obras:

1494: “Summa de Arithmética, Geometria, Proportioni, et Porportionalita” de Fray Luca Pacioli 1840: “La contabilita` applicata a lle amnimistrazione private e publique” de Francesco Villa 1914: “Aproximación de la contabilidad a la ciencia matemática” de Eugene de Fages de Latour

26

O A M B C D E K N H I F G J L ¿En qué color van la P, la Q y la R?

27

¿Y qué se puede investigar en contabilidad?

28

Megatendencias contables

[1] ENTHOVEN, Adolf. Megatendencias contables En: Revista de Contaduría universidad de Antioquia No. 9, Facultad de Ciencias económicas, Departamento de Contaduría, Septiembre de 1986, Págs Adolf Enthoven presentó tres orientaciones y megatendencias que se definían para la contabilidad del próximo milenio[1], con base en los planteamientos visionarios de Jhon Naisbitt. Estas megatendencias contables eran las siguientes: Integración contable, como el vínculo entre empresa, gobierno y la macrocontabilidad, en relación con el análisis, la política y la planeación económica; se destacan las submegatendencias que nos aproximan a la contabilidad nacional en cuanto a “mediciones de rentabilidad económica nacional (social)” y “direcciones de la contabilidad gubernamental”. Identificación, medición y presentación de información pertinente, en marco de cual nuevos datos son proveídos al interior de los sistemas contables en términos de “... valor agregado, datos de variación de nivel de precios; datos de recursos humanos, y proyecciones de información, para servir a las funciones socio-económicas”, y Apreciaciones de eficiencia y productividad, bajo la cual se enfatiza en la concepción y medición de la productividad de los factores, el cálculo de excedentes sociales, así como de la responsabilidad social y la rentabilidad pública; en esta tendencia las empresas son concebidas no como el interés de un propietario con iniciativa comercial, financiera o económica, sino como una convergencia de intereses, en donde la sociedad tiene una inversión de factores (Humanos, físicos y ambientales) de carácter imprescindible y agotable.

y direcciones de la contabilidad gubernamental . Identificación, medición y presentación de información pertinente, en marco de cual nuevos datos son proveídos al interior de los sistemas contables en términos de ... valor agregado, datos de variación de nivel de precios; datos de recursos humanos, y proyecciones de información, para servir a las funciones socio-económicas , y. Apreciaciones de eficiencia y productividad, bajo la cual se enfatiza en la concepción y medición de la productividad de los factores, el cálculo de excedentes sociales, así como de la responsabilidad social y la rentabilidad pública; en esta tendencia las empresas son concebidas no como el interés de un propietario con iniciativa comercial, financiera o económica, sino como una convergencia de intereses, en donde la sociedad tiene una inversión de factores (Humanos, físicos y ambientales) de carácter imprescindible y agotable.")

29

Megatendencias contables

ENTHOVEN, Adolf. Megatendencias contables En: Revista de Contaduría universidad de Antioquia No. 9, Facultad de Ciencias económicas, Departamento de Contaduría, Septiembre de 1986, Págs Megatendencias contables En síntesis, el profesor Enthoven no sólo mencionaba los cambios en el año 2000, sino que, ante la dificultad, invitaba al “desarrollo de un nuevo profesionalismo en sistemas de medición como de responsabilidad”, referenciando, de igual manera, labores de docencia e investigación, como influencias contables infraestructurales importantes.

30

Contista Neocontista Personalista Hacendalista o patrimonialista Controlista o materialista Económica Organicista Dinámica Matemática Factual Conductista Controlista o materialista Funcional Comunicacional Institucional Contractual Regulacionista Jurídica De la agencia Sociológica Fenomenológica Administrativa Política Cibernética Sistémica Integral Valorista Cognitiva Crítica De la complejidad Del caos Difusa

31

NATURALEZA E INTERDISCIPLINA OBJETO DE ESTUDIO INFORMACIÓN CONTABLE USUARIOS DE LA INFORMACIÓN CONTABLE MATEMÁTICA EL PATRIMONIO EL PROCESO CONTABLE PREFERENCIAS ECONOMICA LA UTILIDAD LAS CUENTAS PROCESO T. D. ADMINISTRATIVA LAS CUENTAS LOS LIBROS CONTABLES REACCIONES JURÍDICA PRÁCTICAS CONTABLES

32

PRAGMATISMO Y REALISMO DOGMATISMO CRITICISMO ESCEPTICISMO SUBJETIVISMO Y RELATIVISMO

33

CATEGORÍAS DE LA INVESTIGACIÓN CONTABLE

Creencias sobre el conocimiento Creencias sobre la realidad Relación teoría-práctica DOMINANTE Teoría y observación son independientes entre sí y se prefieren métodos cuantitativos para recolectar datos y generalizar. Es objetiva y externa al sujeto, el cual es pasivo y racional. La sociedad y organizaciones son estables y las conductas se controlan La contabilidad se ocupa de medios, no de fines-tiene valor neutral y estructuras institucionales se dan por hechas. INTERPRETA-TIVA Teoría explica las intenciones humanas y debe adecuarse de manera lógica. Interpretación subjetiva y por sentido común. Se crea socialmente y se objetiva mediante interacción humana. Acción humana en contexto histórico-social. Conflictos resuelven con significados compartidos. Teoría contable busca explicar la acción y comprender cómo se produce y reproduce el orden social. CRÍTICA Criterios para juzgar teorías dependen de contexto. Objetos sociales en desarrollo y cambio histórico dentro de relaciones. Se caracteriza por relaciones reales y objetivas pero se transforma y reproduce subjetivamente. Análisis crítico ante ideología. Teoría tiene un imperativo crítico, concretamente la identificación y eliminación de prácticas dominantes e ideológicas. Fuente: Hopper y Powel (1995) con base en Chua (1986)

con base en Chua (1986)")

34

Estructuralismo radical

Cambio radical Humanismo radical Estructuralismo radical Investigación contable crítica Subjetivismo Objetivismo Investigación interpretativa Investigación contable predominante Interpretativa Humanismo radical Regulación Fuente: Hopper y Powel (1995)

")

35

Presente (Diagnóstico)

Diseño de investigación Adverbio interrogativo Pasado (Historia) Presente (Diagnóstico) Futuro (Proyección) Exploratorias: Se pretende abordar un tema o problemática en sus manifestaciones generales. El investigador intenta familiarizarse con el tema o problemática. ¿Qué ...? ¿Cómo ...? ¿Dónde ...? ¿Cuándo? ¿Cuál ...? Cuáles ...? ¿Quienes ...? En aspectos teóricos o empíricos muy generales. ¿Qué ha pasado con ...? Qué pasó en ...?¿Cómo se ha manifestado ...? ¿Cómo ha sido ..? ¿Dónde ha sucedido ...? ¿Dónde ocurrió ...? ¿Cuál ha sido ...? ¿Cuáles fueron los síntomas de ...? ¿Quienes estaban en ...? ¿Quienes fueron los que ...? ¿Qué está pasando con ...? Qué pasa en ? ¿Cómo se manifiesta ...? ¿Cómo es ...? ¿Dónde sucede ...? ¿Dónde está ocurriendo ...? ¿Cuál es ...? ¿Cuáles son los síntomas de ...? ¿Quienes están en ...? ¿Quienes son los que ...? ¿Qué podrá pasar con ...? Qué pasará en ? ¿Cómo se manifiestará ...? ¿Cómo será ...? ¿Dónde sucederá ...? ¿Dónde podrá ocurrir ...? ¿Cuál será ...? ¿Cuáles serán los síntomas de ...? ¿Quienes estarán en ...? ¿Quienes serán los que ...? Descriptivas: Se pretende abordar un problema. El investigador intenta describir los principales aspectos, elementos, características o relaciones del problema. ¿En dónde ...? En referentes conceptuales teóricos o situaciones (teóricos o empíricos) concretos y delimitados. ¿Qué características ha presentado ...? ¿Qué categorías han existido de ...? ¿Cómo se ha venido presentando ...? ¿En dónde se ha presentado ...? ¿Cuándo se ha presentado ...? ¿Cuál ha sido el nivel de ...? ¿Cuáles han sido las causas de ...? ¿Quienes han hecho referencia a ...? ¿Qué características presenta ...? ¿Qué categorías existen de ...? ¿Cómo se está presentando ...? ¿En dónde se presenta ...? ¿Cuándo se presenta ...? ¿Cuál es el nivel de ...? ¿Cuáles son las causas de ...? ¿Quienes están haciendo referencia a ...? ¿Qué características presentará ...? ¿Qué categorías existirán de ...? ¿Cómo se presentará ...? ¿En dónde se presentará ...? ¿Cuándo se presentará ...? ¿Cuál será el nivel de ...? ¿Cuáles serán las causas de ...? ¿Quienes harán referencia a ...? Explicativas: Se pretende abordar la relación causa-efecto de un problema. El investigador explica las principales razones por las cuales se presenta el problema. ¿Por qué ...? En referentes conceptuales, teóricos o situaciones (teóricos o empíricos) concretos y delimitados. ¿Por qué sucedió ...? ¿Por qué se presentaron los síntomas de ...? ¿Por que razón sucedió ...? ¿Porqué se logra ese nivel de ...? ¿Por qué se dieron las causas de...? ¿Por qué sucede ...? ¿Por que se presentan los síntomas de ...? ¿Por qué razón sucede ...? ¿Por qué se logra ese nivel de ...? ¿Por qué se presentan las causas de ...? ¿Por qué sucederá ...? ¿Por que se continuarán presentando los síntomas de ...? ¿Por qué razón sucederá ...? ¿Por qué se sigue logrando ese nivel de ...? ¿Por qué se continúan presentando las causas de ...? Critico-sociales: Se pretende lograr una transformación. El investigador desarrolla soluciones para problemas concretos. En referentes teóricos o empíricos, concretos y delimitados. ¿Cómo pudimos estar mejor en ...? ¿Qué pudimos hacer para estar mejor en ...? ¿Cómo podemos estar mejor en ...? ¿Qué podemos hacer para estar mejor en ...? ¿Cómo podríamos lograr mejorías en ...? ¿Qué podríamos hacer para lograr mejorías en ...? Aplicadas: Se pretende aplicar el conocimiento. El investigador inventa, innova o mejora los productos y/o servicios existentes. ¿Cuáles ...? ¿Cómo? ¿Cuál(es) ha(n) sido los (el) producto(s) y servicio(s) con los (el) que...? ¿Cómo ha(n) sido los (el) producto(s) y/o servicio(s) con los (el) que ...? ¿Cómo se ha(n) generado ...? ¿Cuál(es) son (es) los (el) producto(s) y/o servicio(s) con los (el) que ...? ¿Cómo son (es) los (el) producto(s) y servicio(s) con los (el) que ...? ¿Cómo se genera(n) ...? ¿Cuál(es) serán (es) los (el) producto(s) y/o servicio(s) con los (el) que ...? ¿Cómo será(n) los (el) producto(s) y/o servicio(s) con los (el) que ...? ¿Cómo se generará(n) ...?

Presente (Diagnóstico) Futuro (Proyección) Exploratorias: Se pretende abordar un tema o problemática en sus manifestaciones generales. El investigador intenta familiarizarse con el tema o problemática. ¿Qué ... ¿Cómo ... ¿Dónde ... ¿Cuándo ¿Cuál ... Cuáles ... ¿Quienes ... En aspectos teóricos o empíricos muy generales. ¿Qué ha pasado con ... Qué pasó en ... ¿Cómo se ha manifestado ... ¿Cómo ha sido .. ¿Dónde ha sucedido ... ¿Dónde ocurrió ... ¿Cuál ha sido ... ¿Cuáles fueron los síntomas de ... ¿Quienes estaban en ... ¿Quienes fueron los que ... ¿Qué está pasando con ... Qué pasa en ¿Cómo se manifiesta ... ¿Cómo es ... ¿Dónde sucede ... ¿Dónde está ocurriendo ... ¿Cuál es ... ¿Cuáles son los síntomas de ... ¿Quienes están en ... ¿Quienes son los que ... ¿Qué podrá pasar con ... Qué pasará en ¿Cómo se manifiestará ... ¿Cómo será ... ¿Dónde sucederá ... ¿Dónde podrá ocurrir ... ¿Cuál será ... ¿Cuáles serán los síntomas de ... ¿Quienes estarán en ... ¿Quienes serán los que ... Descriptivas: Se pretende abordar un problema. El investigador intenta describir los principales aspectos, elementos, características o relaciones del problema. ¿En dónde ... En referentes conceptuales teóricos o situaciones (teóricos o empíricos) concretos y delimitados. ¿Qué características ha presentado ... ¿Qué categorías han existido de ... ¿Cómo se ha venido presentando ... ¿En dónde se ha presentado ... ¿Cuándo se ha presentado ... ¿Cuál ha sido el nivel de ... ¿Cuáles han sido las causas de ... ¿Quienes han hecho referencia a ... ¿Qué características presenta ... ¿Qué categorías existen de ... ¿Cómo se está presentando ... ¿En dónde se presenta ... ¿Cuándo se presenta ... ¿Cuál es el nivel de ... ¿Cuáles son las causas de ... ¿Quienes están haciendo referencia a ... ¿Qué características presentará ... ¿Qué categorías existirán de ... ¿Cómo se presentará ... ¿En dónde se presentará ... ¿Cuándo se presentará ... ¿Cuál será el nivel de ... ¿Cuáles serán las causas de ... ¿Quienes harán referencia a ... Explicativas: Se pretende abordar la relación causa-efecto de un problema. El investigador explica las principales razones por las cuales se presenta el problema. ¿Por qué ... En referentes conceptuales, teóricos o situaciones (teóricos o empíricos) concretos y delimitados. ¿Por qué sucedió ... ¿Por qué se presentaron los síntomas de ... ¿Por que razón sucedió ... ¿Porqué se logra ese nivel de ... ¿Por qué se dieron las causas de... ¿Por qué sucede ... ¿Por que se presentan los síntomas de ... ¿Por qué razón sucede ... ¿Por qué se logra ese nivel de ... ¿Por qué se presentan las causas de ... ¿Por qué sucederá ... ¿Por que se continuarán presentando los síntomas de ... ¿Por qué razón sucederá ... ¿Por qué se sigue logrando ese nivel de ... ¿Por qué se continúan presentando las causas de ... Critico-sociales: Se pretende lograr una transformación. El investigador desarrolla soluciones para problemas concretos. En referentes teóricos o empíricos, concretos y delimitados. ¿Cómo pudimos estar mejor en ... ¿Qué pudimos hacer para estar mejor en ... ¿Cómo podemos estar mejor en ... ¿Qué podemos hacer para estar mejor en ... ¿Cómo podríamos lograr mejorías en ... ¿Qué podríamos hacer para lograr mejorías en ... Aplicadas: Se pretende aplicar el conocimiento. El investigador inventa, innova o mejora los productos y/o servicios existentes. ¿Cuáles ... ¿Cómo ¿Cuál(es) ha(n) sido los (el) producto(s) y servicio(s) con los (el) que... ¿Cómo ha(n) sido los (el) producto(s) y/o servicio(s) con los (el) que ... ¿Cómo se ha(n) generado ... ¿Cuál(es) son (es) los (el) producto(s) y/o servicio(s) con los (el) que ... ¿Cómo son (es) los (el) producto(s) y servicio(s) con los (el) que ... ¿Cómo se genera(n) ... ¿Cuál(es) serán (es) los (el) producto(s) y/o servicio(s) con los (el) que ... ¿Cómo será(n) los (el) producto(s) y/o servicio(s) con los (el) que ... ¿Cómo se generará(n) ...")

37

A M O B C D E K H I F G J L N P Q R ¿En qué color van la S, la T y la U?

38

Si hay investigación ¿Cómo se evidencia su avance?

39

INVESTIGACIÓN PENSAMIENTO DISCURSO DESARROLLO

40

The Poverty of the accounting discourse. R. J. Chambers (1999)

The Poverty of the accounting discourse. R. J. Chambers (1999). Abacus, Vol. 35, No. 3. Australia: The University of sidney “Las autoridades de las normas que en los últimos doce años han surgido como regla de decisión, siguen propagando las ilógicas e inconsistencias de las reglas que heredaron, llenando enormes tomos con las normas como si fuera una profesión de idiotas.” “En los últimos sesenta años, en lugar de la riqueza y el rigor de pensamiento que surge a partir de la cruce fértil de ideas, los contadores se han aislado del mundo de los negocios por un fruto de su propia creación. Se llama “”principios de contabilidad generalmente aceptados”. “Hasta que se reconoce, tanto en los palacios de la profesión y en los salones de aprendizaje, que es, sin duda, una profesión necesaria que será acosada por la pobreza del discurso contable.” “Los tenedores de libros y contadores no eran comerciantes, no tenían conocimiento inmediato de los valores y los precios de las cosas. Así que aceptarían las valoraciones de los gerentes, directores, funcionarios y asesores de otras empresas, ya sean basados en hechos pasados, hecho presente, las expectativas futuras, las conjeturas, la intención de engañar o lo que sea.”

. Abacus, Vol. 35, No. 3. Australia: The University of sidney. Las autoridades de las normas que en los últimos doce años han surgido como regla de decisión, siguen propagando las ilógicas e inconsistencias de las reglas que heredaron, llenando enormes tomos con las normas como si fuera una profesión de idiotas. En los últimos sesenta años, en lugar de la riqueza y el rigor de pensamiento que surge a partir de la cruce fértil de ideas, los contadores se han aislado del mundo de los negocios por un fruto de su propia creación. Se llama principios de contabilidad generalmente aceptados . Hasta que se reconoce, tanto en los palacios de la profesión y en los salones de aprendizaje, que es, sin duda, una profesión necesaria que será acosada por la pobreza del discurso contable. Los tenedores de libros y contadores no eran comerciantes, no tenían conocimiento inmediato de los valores y los precios de las cosas. Así que aceptarían las valoraciones de los gerentes, directores, funcionarios y asesores de otras empresas, ya sean basados en hechos pasados, hecho presente, las expectativas futuras, las conjeturas, la intención de engañar o lo que sea.")

41

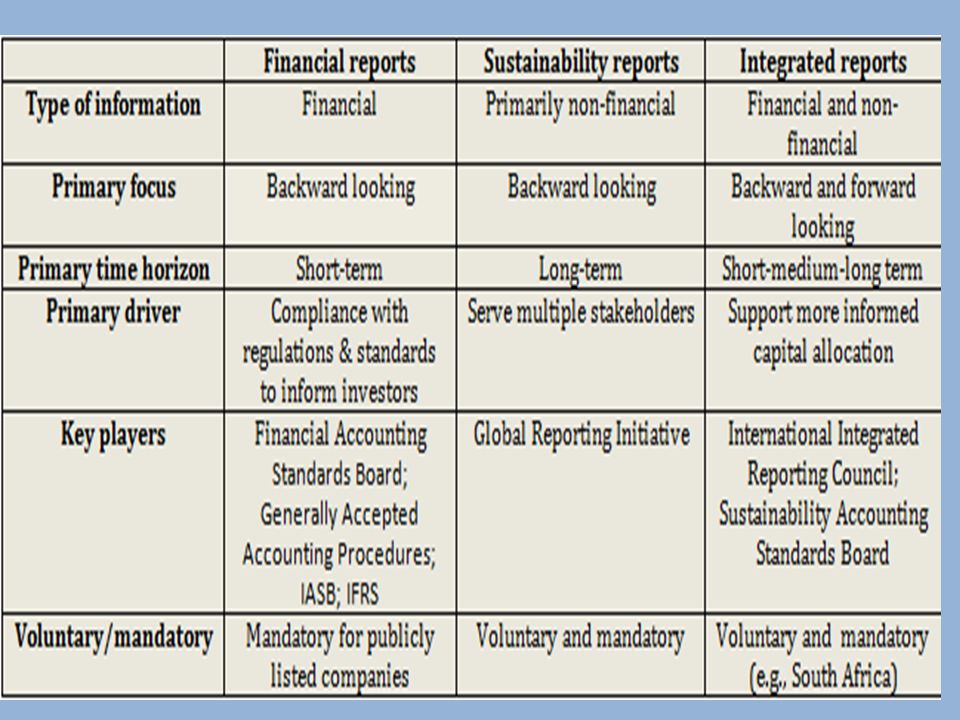

Alternativa 1: Integrated reporting

43

International Integrated Reporting Council

(Consejo Internacional de Reporte integrado) Se trata de una iniciativa muy importante que reúne a los actores claves en la presentación de los informes financiero, ambiental y social. El concepto de información integrada es la mayoría de edad, y estoy encantado de apoyar esta iniciativa.

Se trata de una iniciativa muy importante que reúne a los actores claves en la presentación de los informes financiero, ambiental y social. El concepto de información integrada es la mayoría de edad, y estoy encantado de apoyar esta iniciativa.")

44

IFAC apoya la labor del IIRC

IFAC apoya la labor del IIRC. Además de apoyar el desarrollo del marco, creemos que seguirá siendo una necesidad real comunicar a nivel mundial este nuevo enfoque de la información empresarial. La profesión contable mundial tiene una gran oportunidad para hacer frente a este desafío con un enfoque colectivo que involucra a IFAC, las organizaciones profesionales de contabilidad regional y nacional, las firmas de contabilidad y contadores profesionales.

47

Alternativa 2: IVS framework

The IVS framework includes generally accepted valuation concepts, principles and definitions upon which the International Valuation Standards are based. This framework should be considered and applied when following the standards and valuation applications. El marco IVS incluye conceptos de evaluación generalmente reconocidos, principios y definiciones en que se basan las Normas Internacionales de Valoración. Este marco debe ser considerado y aplicado al seguir las normas y aplicaciones de valoración.

48

Se llama dualismo a la doctrina que afirma la existencia de dos principios supremos, increados, contornos, independientes, irreductibles y antagónicos. Mente-cuerpo / Arriba-abajo / Bueno-malo Pensamiento dualista: evaluar -- rechazar o aceptar Alternativa mutilante (Morin)

")

49

La lógica difusa (también llamada lógica borrosa o lógica heurística) se basa en lo relativo de lo observado como posición diferencial. Teoría de los conjuntos borrosos. Introduccion a la logica difusa • La logica difusa no usa valores exactos como 1 o 0 pero usa valores entre 1 y 0 (inclusive) que pueden indican valores intermedios (Ej. 0, 0.1, 0.2, …,0.9,1.0, 1.1, …etc) • La logica difusa tambien incluye los valores 0 y 1 entonces se puede considerar como un superset o extension de la logica exacta. Se usan variables linguisticas para analizar y modelar un sistemas

que pueden indican valores intermedios (Ej. 0, 0.1, 0.2, …,0.9,1.0, 1.1, …etc) • La logica difusa tambien incluye los valores 0 y 1. entonces se puede considerar como un superset o. extension de la logica exacta. Se usan variables linguisticas para analizar y modelar un. sistemas.")

50

Conjunto difuso 1.0 Grado de pertenencia 0.5 Bajos Altos ALTURA

51

Conjunto difuso 1.0 Grado de pertenencia 0.5 Bajos Altos ALTURA

52

Introduccion a la logica difusa Variables Linguisticas

La lógica difusa (también llamada lógica borrosa o lógica heurística) se basa en lo relativo de lo observado como posición diferencial. Teoría de los conjuntos borrosos. Introduccion a la logica difusa Variables Linguisticas Se usan variables linguisticas para analizar y modelar un sistemas: Ej: Supongamos que X = “edad”, se pueden definir set difusos: “joven”, “adulto”, “anciano” “joven” “adulto” “anciano” 1.0 μ(x) 0.5 X

se basa en lo relativo de lo observado como posición diferencial. Teoría de los conjuntos borrosos. Introduccion a la logica difusa. Variables Linguisticas. Se usan variables linguisticas para analizar y modelar un. sistemas: Ej: Supongamos que X = edad , se pueden definir. set difusos: joven , adulto , anciano joven adulto anciano 1.0. μ(x) X.")

54

3. Qué es la teoría contable? 4. Qué es la práctica contable?

1. Qué es lo contable? 2. Qué es la contabilidad? 3. Qué es la teoría contable? 4. Qué es la práctica contable? 5. Qué es el sistema contable? 6. Qué es el proceso contable? 7. Qué es realidad contable? 8. Qué es ente contable? 9. Qué es la formación contable? 10. Qué es la información contable? Alternativa 3: En muchos escritos de la ciencia contable se usan estas nociones y se da por hecho que ya hay claridad conceptual al respecto; regularmente, no se brinda un concepto tan sólo , en casos, se define sin precisar desde dónde.

55

T U A M O B C D E K H I F G J L N P Q R S

¿En qué color van la V y la W?

59

Construcción de la realidad

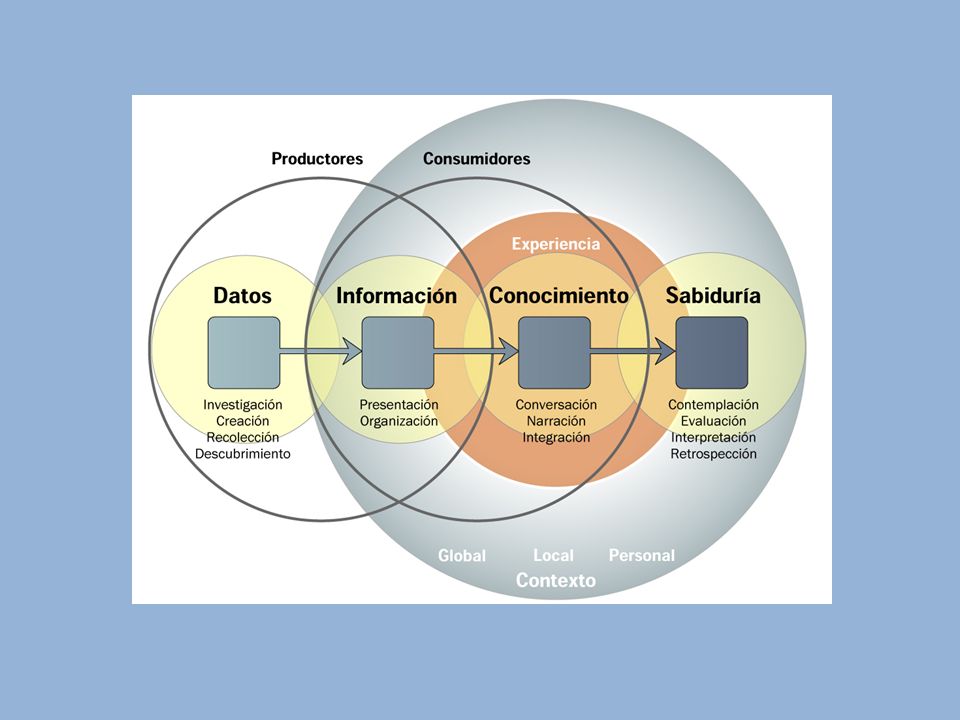

Recolección del dato ASTUCIA Información INTELI-GENCIA Construcción de la realidad Conocimiento

60

conocimiento Generación y transferencia

Garantizar condiciones y espacios para el desarrollo de procesos que redunden en resultados investigativos Generar espacios y momentos para que los seres humanos reconstruyan la realidad y generen discursos transformadores Gestión del conocimiento

62

T U V W A M O B C D E K H I F G J L N P Q R S

¿En qué color van la Y, Z ?

63

Investigación Educación

65

Eje problémico ANÁLISIS CONTABLE

La discusión ha girado en torno a costos (principalmente los denominados métodos modernos - ABC/ABM), la gestión y el control estratégico, TOC, TD, estudios aplicados, productividad, indicadores de gestión y costos de calidad ... En estrecha relación costos-gestión Costos y gestión El análisis contable: del énfasis en la información contable al conocimiento de la realidad organizacional De la rendición de cuentas a la información contable como bien social. Historia, corrupción y contabilidad IPSAS (NIC-SP) Contabilidad Pública y recursos públicos Eje problémico ANÁLISIS CONTABLE Análisis de los procesos tributarios Se plantea la idea de diversidad en los enfoques, lo que demanda la necesidad de un hilo conductor que acoja a quienes construyen el discurso tributario. Contabilidad y finanzas Existe una estrecha relación entre Contabilidad y las finanzas como dos disciplinas importantes en el contexto global. NIIF, valor razonable, indicadores financieros, valoración de empresas, consolidación y TIC´s

, la gestión y el control estratégico, TOC, TD, estudios aplicados, productividad, indicadores de gestión y costos de calidad ... En estrecha relación costos-gestión. Costos y gestión. El análisis contable: del énfasis en la información contable. al. conocimiento de la realidad organizacional. De la rendición de cuentas a la información contable como bien social. Historia, corrupción y contabilidad. IPSAS (NIC-SP) Contabilidad Pública y recursos públicos. Eje problémico. ANÁLISIS. CONTABLE. Análisis de los procesos tributarios. Se plantea la idea de diversidad en los enfoques, lo que demanda la necesidad de un hilo conductor que acoja a quienes construyen el discurso tributario. Contabilidad y finanzas. Existe una estrecha relación entre Contabilidad y las finanzas como dos disciplinas importantes en el contexto global. NIIF, valor razonable, indicadores financieros, valoración de empresas, consolidación y TIC´s.")

66

Ética, pensamiento y estandarización: los ejes del desarrollo contable

Problemáticas más recurrentes, vínculos con otras disciplinas, relaciones con el contexto y papel de la contabilidad en la construcción de sociedad. De la normatividad local a la regulación contable internacional. Análisis de modelos comparados. Pactos internacionales y globalización. Convergencia al modelo contable internacional y aportar elementos para el desarrollo de la práctica contable. Teoría contable Caracterización internacional de la Contabilidad Ética, pensamiento y estandarización: los ejes del desarrollo contable Eje problémico DESARROLLO CONTABLE Aportes en pedagogía y didáctica identificación de metodologías de reflexión e investigación. Currículo, aspectos conceptuales, diagnósticos de formación. Interdisciplina, internacionalización , proceso enseñanza-aprendizaje , discurso de competencias y calidad. Enseñanza de la contabilidad Tecnología contable Contabilidad y tecnología: una relación sinérgica. Avances y retos en reportes corporativos, reportes integrados, herramientas computacionales, XBRL, TIC´s cloud computing y espacios virtuales. Normatividad contable Norma contable como acto político en tres líneas: prácticas contables, profesión y control. Derecho contable, normas contables y bien común. Proliferación normativa, pluralidad de reguladores y excesivo formalismo.

67

Eje problémico CONTROL ORGANIZA- CIONAL

Identificación de modelos del Sistema de Control Interno (COSO, COCO, COBIT, MECI, etc.) como instrumentos de control organizacional para cumplir los objetivos, requerimientos legales de información financiera, calidad de reportes, aplicación de TGS, regulación del control interno, obligatoriedad y autocontrol. Control interno Existe variedad temática y nuevos temas por explorar. Guías del auditor, fraude como impulsor, evolución de la auditoría, tipos de auditoría (financiera, tributaria, legal ,etc.), regulación internacional, convergencia IAASB-IFAC, calidad de la auditoría, auditoría EEFF, opinión del auditor, ética, cuestionamientos éticos y responsabilidad , autocontrol, NIA´s y crisis de la confianza. En busca de la credibilidad perdida. Confluencia de esfuerzos en procura de credibilidad Eje problémico CONTROL ORGANIZA- CIONAL Procesos de auditoría Dicotomía AE-RF, relación con el control interno, función preventiva vs. Función correctiva, grupos de interés, formación del RF, procedimientos, informes, dictámen, riesgo , responsabilidad social de la RF, RF como institución, e incorporación de nuevas tecnología para la eficiencia del control. Revisoría fiscal

como instrumentos de control organizacional para cumplir los objetivos, requerimientos legales de información financiera, calidad de reportes, aplicación de TGS, regulación del control interno, obligatoriedad y autocontrol. Control interno. Existe variedad temática y nuevos temas por explorar. Guías del auditor, fraude como impulsor, evolución de la auditoría, tipos de auditoría (financiera, tributaria, legal ,etc.), regulación internacional, convergencia IAASB-IFAC, calidad de la auditoría, auditoría EEFF, opinión del auditor, ética, cuestionamientos éticos y responsabilidad , autocontrol, NIA´s y crisis de la confianza. En busca de la credibilidad perdida. Confluencia de esfuerzos en procura de credibilidad. Eje problémico. CONTROL. ORGANIZA- CIONAL. Procesos de auditoría. Dicotomía AE-RF, relación con el control interno, función preventiva vs. Función correctiva, grupos de interés, formación del RF, procedimientos, informes, dictámen, riesgo , responsabilidad social de la RF, RF como institución, e incorporación de nuevas tecnología para la eficiencia del control. Revisoría fiscal.")

68

HUELLAS Y DEVENIR CONTABLE II

Prolegómenos y metodologías para desarrollar el pensamiento contable

69

Puentes por el pensamiento

(innovaciones) Amor por el conocimiento

Amor por el conocimiento.")

70

Cada vez que se presenta un reto intelectual es una posibilidad que tenemos para ejercer nuestra condición humana

71

Cada vez que se presenta ante un reto intelectual compartimos caminos y construimos puentes estaremos compartiendo el saber, relaciones, lenguaje, y amor.

73

GRACIAS

Presentaciones similares

>")

ROSELENA TOVAR WEFFE.>")