Descargar la presentación

La descarga está en progreso. Por favor, espere

1

GESTION INTEGRAL DEL RIESGO Encuentro Nacional de Cooperativas de Ahorro y Crédito Análisis Sectorial y tendencias en las administración de riesgos CONFECOOP Juan Manuel Gómez Trujillo Septiembre 12 de 2007

2

CAMBIO CULTURAL Qué es riesgo Historia a nivel Mundial Caso Colombiano: Riesgos Financieros Cooperativas de Ahorro y Crédito

3

CONCEPTO DE RIESGO La pérdida que puede producirse debida a la diferencia entre el resultado esperado y el resultado realizado, medida con una determinada probabilidad en un horizonte temporal determinado

4

Un poco de Historia SOBRE LA GESTIÓN DEL RIESGO ACUERDOORIGINAL (BASILEA I) BOOM CRISIS FINANCIERA CRISIS FINANCIERA RIESGO DE MERCADO ( 1º ENMIENDA) CRISIS ASIATICA CRISIS RUSA, BRASIL, TURQUIA PRINCIPIOS BASICOS DE SUPERVISION BANCARIA NUEVO ACUERDO BASILEA II EFECTO TEQUILA FRACTURA NECESIDAD DE CAMBIO 198819941996199719991999

BOOM CRISIS FINANCIERA CRISIS FINANCIERA RIESGO DE MERCADO ( 1º ENMIENDA) CRISIS ASIATICA CRISIS RUSA, BRASIL, TURQUIA PRINCIPIOS BASICOS DE SUPERVISION BANCARIA NUEVO ACUERDO BASILEA II EFECTO TEQUILA FRACTURA NECESIDAD DE CAMBIO")

5

Como sigue el NUEVO ACUERDO 2º RONDA CONSULTIVA (PRACTICAS SÓLIDAS PARA LA ADMINISTRACION Y SUPERVISION DEL RIESGO OPERATIVO ACUERDO DEFINITIVO IMPLEMENTACION REGULACIONES BANCARIAS AUTOCTONAS BASILEA II 3º RONDA CONSULTIVA 199920012003200420062010 PRINCIPIOS PARA LA ADMINISTRACIÓN DE RIESGOS DE CRÉDITOS 2000

6

Los tres Pilares de Basilea II Riesgo Operativo Riesgo de Crédito Riesgo de Mercado Requerimiento de capitales mínimos Proceso de supervisión bancaria Pilar I Pilar III Pilar II

7

¿Cómo prepararse? COOPERATIVA Los sistemas y procesos El cambio cultural Las personas El proyecto Los datos y modelos La organización

8

CAMBIO CULTURAL Voluntad Política Activa Recursos Humanos. Recursos Tecnológicos. Estructura organizativa.

9

Administración de Riesgos El proceso de administración de riesgos consiste en lo siguiente: –La identificación de factores de riesgo –La cuantificación de pérdidas probables –El establecimiento de límites de tolerancia al riesgo –El control de riesgos en la operación –La optimización riesgo-rendimiento, de acuerdo a la exposición al riesgo deseada por la institución

10

Identificación de Riesgos Riesgo Operativo y Legal Reputacional Riesgo Entidad Cooperativa Riesgo de Crédito Riesgo de Mercado Riesgo de Mercado Lavado de Activos Contraparte Riesgo Operativo y Legal Riesgo Reputacional Riesgos Entidad Cooperativa

11

SISTEMA DE ADMINISTRACIÓN DE RIESGO DE CRÉDITO Riesgo de Crédito –1. Definición de Políticas: Evaluación de Riesgo de Crédito. Calificación de los créditos de acuerdo a la exposición de riesgo. Asunción de Riesgo Ceder Riesgos (Pólizas de Seguros). Control de riesgos (Revisoría Fiscal)

. Control de riesgos (Revisoría Fiscal).")

12

SISTEMA DE ADMINISTRACIÓN DE RIESGO DE CRÉDITO Riesgo de Crédito –2. Definición de Incumplimiento: Cuánto riesgo se esta dispuesto asumir. Consumo. Libre Inversión Vehículo Vivienda Capital de Trabajo

13

SISTEMA DE ADMINISTRACIÓN DE RIESGO DE CRÉDITO Riesgo de Crédito –3. Estructura Organizacional, responsabilidades y atribuciones: Asignación de Recursos Humanos, Físicos y Técnicos. Involucrar personal idóneo Asignar responsabilidades específicas

14

SISTEMA DE ADMINISTRACIÓN DE RIESGO DE CRÉDITO Riesgo de Crédito –4. Bases de datos Información histórica Análisis de datos mediante estadísticas, para que?? MEDIR EL COMPORTAMIENTO PROBABLE DE OPERACIONES DE CRÉDITO INDIVIDUALES Y GRUPOS.

15

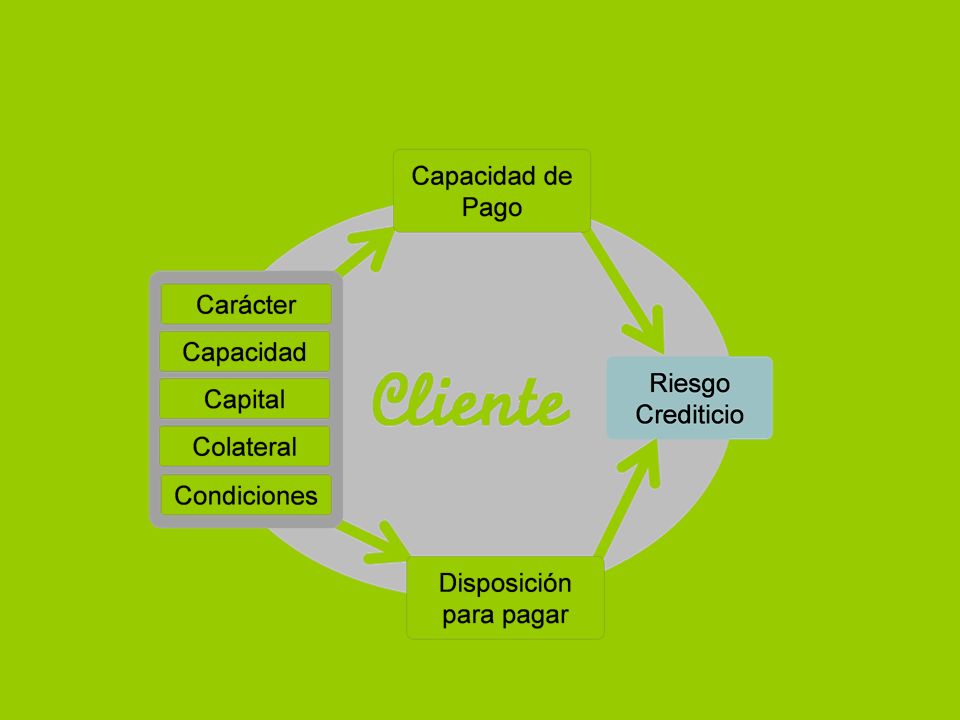

SISTEMA DE ADMINISTRACIÓN DE RIESGO DE CRÉDITO Riesgo de Crédito –5. Prácticas de Otorgamiento: Identificación del Sujeto de Crédito. 5 C´s.

17

SISTEMA DE ADMINISTRACIÓN DE RIESGO DE CRÉDITO Riesgo de Crédito –6. Prácticas de Seguimiento: Estrategias para asignación y control de cartera morosa Procesos de Cobranza Indicadores de gestión para la recuperación.

18

SISTEMA DE ADMINISTRACIÓN DE RIESGO DE MERCADO Identificar los factores de riesgo Seleccionar el modelo que le permita la entidad medir el riesgo Determinar el valor númerico de la pérdida potencial ($) Establecer los límites que permitan controlar y monitorear las operaciones Paso 1 Paso 4 Paso 5 Paso 2 Paso 3 Administración de los riesgos cuantificables

Establecer los límites que permitan controlar y monitorear las operaciones Paso 1 Paso 4 Paso 5 Paso 2 Paso 3 Administración de los riesgos cuantificables")

19

Medición, monitoreo y control Medición Pruebas – Condiciones Extremas Informes Supuestos Estimar el riesgo Exposíción al riesgo por linea de negocio Análisis de sensibilidad y pruebas extremas Planes de contingencia Cumplimiento de límites, políticas

21

Calificación, monitoreo y control

22

1980s – 1990s2000 & Adelante Antigua Economía Nueva Economía ProductosBasada en clientes y Tecnología Esta cambiando la proporción de Riesgo Riesgo Operativo es mayor por impacto del riesgo tecnológico, en: Nuevos modelos de negocio Gobierno en Línea Rapidez del mercado Outsourcing Nuevas Tecnologías Presión sobre Costos Clientes interactuando con Gente Clientes interactuando con Sistemas Nuevo Modelo de Negocios y de Gestión de Riesgo Riesgo Cartera 35% Riesgo Mercado 30% Riesgo Operacional 10% RiesgoTecnológico 25% Riesgo Cartera 50% Riesgo Mercado 30% Riesgo Operacional 15% RiesgoTecnológico 5%

23

RIESGOS OPERATIVOS EN COOPERATIVAS FRAUDE INTERNO FRAUDE EXTERNO RELACIONES LABORALES Y SEGURIDAD EN EL PUESTO DE TRABAJO PRÁCTICA CON CLIENTES, AFILIADOS, PRODUCTOS O NEGOCIOS DAÑOS A ACTIVOS MATERIALES EJECUCIÓN ENTREGA Y GESTIÓN DE PROCESOS INCIDENCIA EN LOS NEGOCIOS Y FALLAS EN LOS SISTEMAS

24

Identificar los riesgos asociados a cada una de las categorías Calificar cualitativamente los riesgos de acuerdo con su probabilidad de ocurrencia y magnitud de impacto Elaborar el mapa de riesgos Asociar los riesgos con estrategias de administración y controles requeridos Paso 1 Paso 4 Paso 2 Paso 3 SISTEMA DE ADMINISTRACIÓN DE RIESGO OPERATIVO

25

Perfil de Riesgo Probable Puede Ocurrir Probabilidad de Ocurrencia Rara vez Eventualmente InsignificanteMenorModeradoMayorCatastrófico Magnitud de Impacto Muy frecuente A Riesgo Extremo Riesgo Moderado Riesgo Alto Riesgo Bajo B G D C E F H

26

CONCLUSIÓN Cada mañana, en Africa, una Gacela se levanta. Sabe que debe correr más rápido que el león más veloz o perecerá. Cada mañana, en Africa, un león se levanta. Sabe que debe correr más rápido que la Gacela más lenta o morirá de hambre. No importa si eres león o gacela: Cuando sale el sol, es mejor que corras Anonimo

27

GRACIAS

Presentaciones similares