Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Proyecto de Innovaciones Tecnológicas WWB-FOMIN Women’s World Banking

2

Objetivos del Proyecto Introducir tecnologías de punta para: Mejorar la estandarización del proceso crediticio Reforzar los criterios de aprobación de un crédito Reducir los costos para administrar la cartera Ampliar la cobertura

3

Descripción componentes del proyecto Introducción de Agendas electrónicas / Palm Pilot:Introducción de Agendas electrónicas / Palm Pilot: Estandarizar la captura de información en el negocio Estandarizar el análisis de crédito Apoyar la administración diaria de las actividades de los analistas de crédito Modelos Scoring para microfinanzasModelos Scoring para microfinanzas Mejorar el análisis del riesgo crediticio de los clientes Identificar el origen y magnitud de los riesgos Mejorar la administración de las de renovaciones Estandarizar las políticas para la aprobación o rechazo de solicitudes

4

PALM PILOT Objetivos del proyecto La utilización de procesadores portátiles como Palm Pilot / Pocket PC permiten:La utilización de procesadores portátiles como Palm Pilot / Pocket PC permiten: Aumentar la productividad del Analista (más clientes y más cartera) Mejorar calidad de cartera (mejor análisis y seguimiento) Mejorar la calidad de la información recopilada (digitadores y supervisores) Disminuir los costos administrativos (papel y digitación al sistema) Mejorar servicio al Cliente (reducción de tiempo en el proceso de evaluación)

Mejorar calidad de cartera (mejor análisis y seguimiento) Mejorar la calidad de la información recopilada (digitadores y supervisores) Disminuir los costos administrativos (papel y digitación al sistema) Mejorar servicio al Cliente (reducción de tiempo en el proceso de evaluación)")

5

Componentes del Porta PAC 1 Aplicación para la Palm Pilot 2 Interfase con Sistema de Cartera Visual FoxPro El software PortaPAC se divide en dos partes: Fuente: Juan Francisco Terrero, ADOPEM

6

Sincronización y Actualización de la Información SGI PPSIGDel PP al SIG: toda la información ingresada el día anterior: Solicitudes Visitas Notas SIG PPDel SIG al PP : Actualizar datos del día anterior : Pagos Realizados Cálculo de Morosidad Nuevos clientes para atender Fuente: Juan Francisco Terrero, ADOPEM

7

Proceso de Implementación Tecnología Análisis del Sistema informático MFI Solutions Diseño y programación de la aplicación Diseño e integración de software para sincronizar aplicación y SIG Capacitación al personal Etapa Piloto Periodo de mejoras y ajustes del sistema (Sistemas/operaciones) Puesta en producción Diseño y programación de otros módulos (sistemas/operaciones) (Agenda y Estadísticas)

Puesta en producción Diseño y programación de otros módulos (sistemas/operaciones) (Agenda y Estadísticas)")

8

Proceso / Aplicación de la Tecnología Link al video del Palm

9

Resultados Alcanzados Fuente: ADOPEM

10

Características del Scoring para Microfinanzas Scoring asume relación histórica entre variables y comportamiento de pago Ejemplo riesgo: Siempre > 30 días tarde Ejemplo de tipo de variables o Indicadores financieros del negocio oDatos demográficos del hogar oHistorial de pago oHistorial de ahorro o remesas

11

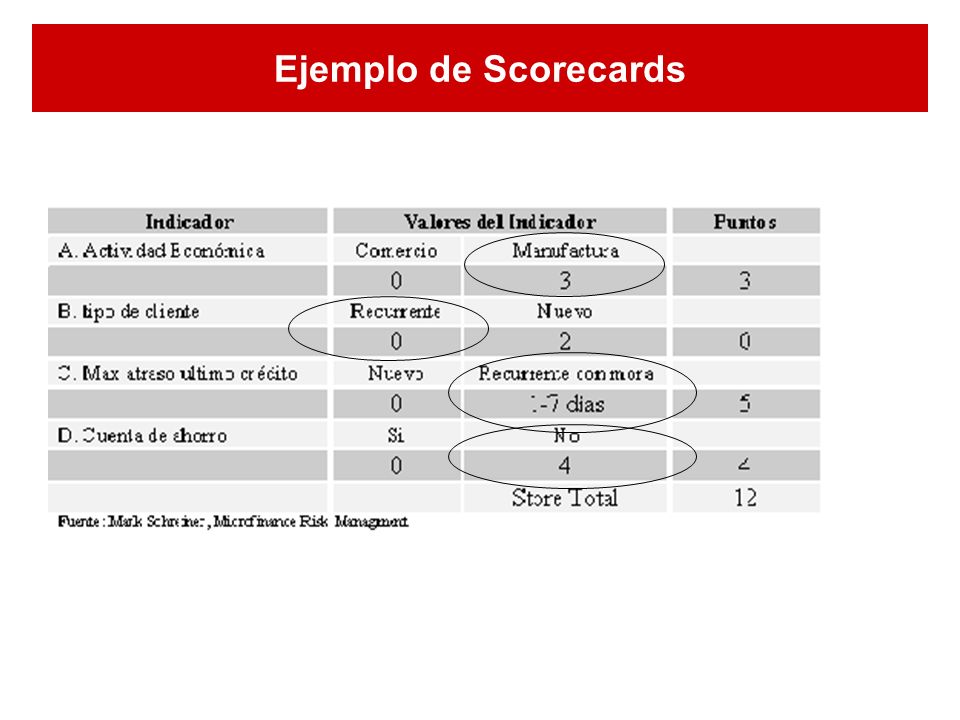

Ejemplo de Scorecards

13

Scores y Riesgo

14

Edad, Riesgo > 30 dias de atrazo (Colombia) Fuente: Mark Schreiner, Microfinance Risk Managment

Fuente: Mark Schreiner, Microfinance Risk Managment")

15

Tipo de Negocio y riesgo > 60 días de atraso Tipo de negocios Peso (% Pts.) Taxi–3.6 Tienda de abarrotes–2.1 Frituras en la calle–1.2... Others 0... Salón de belleza +0.5 Costurera+1.4 Agricultura+1.7 Construcción+2.3 Carpintero+4.0 Fuente: Mark Schreiner, Microfinance Risk Managment

16

Diferencias entre el Scoring para microfinanzas y el scoring tradicional En países desarrollados, el scoring ha reemplazado a los oficiales de crédito: Créditos hipotecarios Créditos de consumo a asalariados Buros de créditos Score card de alto poder con pocas variables Micro crédito todavía requiere de Analistas de Crédito Colateral nominal Empleados por cuenta propia sujetos a mas riesgos Buros de crédito incompletos y de cobertura limitada Scoring evalúa las características pero ignora el carácter del cliente Score card tiene mas características sin embargo: Menos decisiones automáticas, mas revisiones manuales Scoring no puede aprobar casos, solo rechazar o advertir

17

SCORING Problema que se quería solucionar Mejorar la calidad del análisis Mejorar la estandarización del análisis de riesgo crediticio Entender mejor la composición y efecto de los riesgos Mejorar la eficiencia operativa Automatizar aprobación de renovaciones (60% son renovaciones) Incrementar la productividad en el manejo de clientes recurrentes Secretarias de crédito manejan hasta 1,500 clientes Mejorar el control de los riesgos de la cartera

Incrementar la productividad en el manejo de clientes recurrentes Secretarias de crédito manejan hasta 1,500 clientes Mejorar el control de los riesgos de la cartera")

18

Proceso de un crédito y aplicación de nuevas tecnologías Solicitud de crédito Visita al negocio y hogar Análisis de la solicitud Si No Comité de Crédito Reportes Scoring Resumen Comité Si Desembolso crédito Pago cuotas Hot sync

19

Modulo Scoring

20

Consulta Caso

21

Influencia de Características

22

Simulación de Cambios

23

Impacto Scoring en Colombia Fuente: Mark Schreiner

24

Impacto Financiero del Scoring umbral 30% de riesgo Umbral de Riesgo 30%Umbral de Riesgo 30% Cancelados Malos efectivos : 915 / 2,084 = 43% malos Cancelados Buenos efectivos: 897/ 8,115=11% buenos Costo de reducir 43% de los malos es el 11% de los buenos Impacto financiero (915*$723,300 – 897*$373,800) = C$ 326,520,900 en 12 meses aprox. US$ 163,000.00 Fuente: Mark Schreiner

25

Impacto Productividad Scoring umbral 30% de riesgo Impacto en la productividad del analistaImpacto en la productividad del analista Distribución típica del trabajo de un analista sin SCORING 2 dias evaluación de crédito 1 dia administración y asuntos de oficina 2 días cobranza Con Scoring con umbral de 30% de Riesgo Se reducen los malos en 44% Se reduce el tiempo en cobranza de malos en aprox. 30-40% Esto representa casi 1 día por semana que se puede invertir en evaluaciones y mercadeo Esto puede aumentar la productividad del analista Fuente: Mark Schreiner

26

Impacto Provisiones Scoring umbral 30% de Riesgo Fuente: Mark Schreiner

27

Conclusiones Scoring no busca reemplazar al analista de créditos sino ofrecer una herramienta complementaria para mejorar el análisis de los riesgos El impacto del scoring se espera en las siguientes áreas: (60% de la cartera).Reducción en los costos de administración de la cartera mediante el incremento en la productividad del manejo de clientes recurrentes (60% de la cartera). Un analista especial puede manejar de 1,000 a 1,500 clientes Impacto financiero positivo al reducir el costo de los créditos malos y reducir las provisiones por mora Mejora la productividad de los analistas al reducir el tiempo invertido en actividades de seguimiento de mora

Presentaciones similares