Descargar la presentación

La descarga está en progreso. Por favor, espere

1

RIESGOS FINANCIEROS FACULTAD DE CIENCIAS CARRERA: ING. EN CIENCIAS ECONÓMICAS Y FINANCIERAS PERIODO: 2010-2 Ing. Marcela Guachamín

2

TEMARIO SEPTIMA Y OCTAVA CLASE Modelos Scoring ¿Por qué usar? Modelo Logístico Ejemplo SPSS

3

Metodología Scoring Es una herramienta para la evaluación automática de personas y empresas: Rápida Segura Consistente Que es capaz de determinar la probabilidad futura de ocurrencia de un evento, tales como: Pago Respuesta Uso Deserción Definición

4

¿Por qué usar Score? Pronosticar el comportamiento futuro de la cuenta con mayor precisión Orientar los esfuerzos hacia mercados más rentables Asignar recursos internos de manera más eficaz Automatizar el procedimiento de toma de decisiones Mejorar los resultados financieros

5

Asociar a cada cliente un puntaje el cual estime la probabilidad de pago de un solicitante de crédito. Evaluar los resultados con índices estadísticos y financieros. Reemplazar la metodología existente de asignación de cupos con la segmentación otorgada por el score. Direccionar los esfuerzos comerciales hacia mercados más rentables. Asignar los recursos internos de manera eficaz Automatizar los procesos de toma de decisión asociados a la fase de aprobación de crédito. ¿Objetivos del scoring?

6

¿Para que es útil un score? Identificar y segmentar mejor el universo de clientes potenciales: ▫Poner el foco en los clientes mas rentables ▫Realizar ofertas diferenciadas para aumentar el nivel de respuesta ▫Desarrollar estrategias para mercados de aparentemente alto riesgo. Evaluar de manera objetiva y consistente la relación entre riesgo y beneficio para la adquisición de nuevos clientes: ▫Reducir el riesgo manteniendo un volumen fijo de aprobaciones ▫Aumentar el número de aprobaciones manteniendo el mismo nivel de riesgo Gerencia y mantenimiento de cuentas: ▫Establecer límites de crédito ▫Aumentar o disminuir límites de crédito ▫Establecer precios, comisiones y tasas de interés ▫Decidir opciones de renovación ▫Ofrecer nuevos productos ▫Priorizar las acciones de cobranza

7

MODELOS DE REGRESIÓN LOGÍSTICA Estos modelos expresan la probabilidad de que ocurra el evento en cuestión como función de ciertas variables: Si ese hecho que queremos modelizar predecir lo representamos por Y (la variable dependiente), y las k variables explicativas (independientes y de control) se designan por X1, X2, X3,…,Xk, la ecuación general (o función logística) es:

, y las k variables explicativas (independientes y de control) se designan por X1, X2, X3,…,Xk, la ecuación general (o función logística) es:")

8

TIPOLOGÍA DE MODELOS LOGIT(I) LOGIT Respuesta binaria: LOGIT DICOTÓMICO (0, 1) Respuesta múltiple (1, 2, …, J) Datos no ordenados: LOGIT MULTINOMIAL Datos ordenados: LOGIT ORDINAL

LOGIT Respuesta binaria: LOGIT DICOTÓMICO (0, 1) Respuesta múltiple (1, 2, …, J) Datos no ordenados: LOGIT MULTINOMIAL Datos ordenados: LOGIT ORDINAL")

9

Definición de Clientes Buenos y Malos Probabilidad de ser Cliente Bueno es : Probabilidad depende de ciertos factores Estimación de la probabilidad P p=p(x) Construcción de un Modelo de Score

Construcción de un Modelo de Score")

10

MODELOS DE REGRESIÓN LOGÍSTICA Fuente: Curso Modelos Básicos Econométricos Scalar Consulting

11

ETAPAS PARA CONSTRUIR UN MODELO LOGIT(I) ESPECIFICACIÓN ESTIMACIÓN VALIDACION UTILIZACIÓN Definición de la variable endógena, explicativas y forma funcional Cálculo de los parámetros Individual: Ver que variables resultan significativas estadísticamente Conjunta: Ver si en conjunto el modelo es aceptable Predicción Interpretación de los parámetros

ESPECIFICACIÓN ESTIMACIÓN VALIDACION UTILIZACIÓN Definición de la variable endógena, explicativas y forma funcional Cálculo de los parámetros Individual: Ver que variables resultan significativas estadísticamente Conjunta: Ver si en conjunto el modelo es aceptable Predicción Interpretación de los parámetros")

12

MODELOS DE REGRESIÓN LOGÍSTICA Fuente: Curso Modelos Básicos Econométricos Scalar Consulting

13

MODELOS DE REGRESIÓN LOGÍSTICA Fuente: Curso Modelos Básicos Econométricos Scalar Consulting

14

MODELOS DE REGRESIÓN LOGÍSTICA

15

Fuente: Curso Modelos Básicos Econométricos Scalar Consulting

16

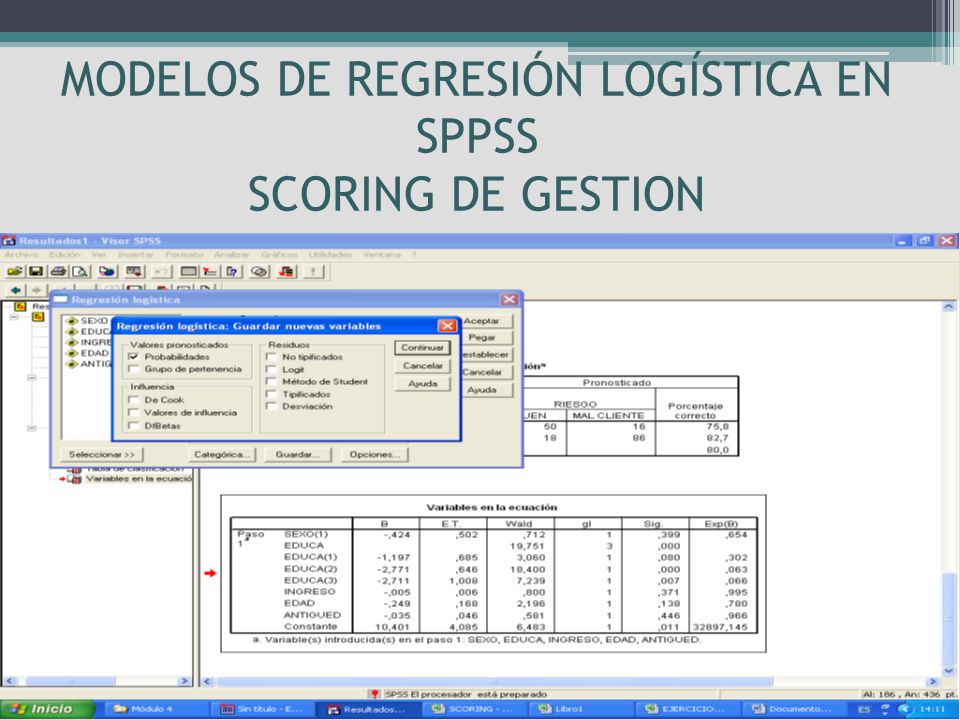

MODELOS DE REGRESIÓN LOGÍSTICA EN SPPSS SCORING DE GESTION

Presentaciones similares

>")