Descargar la presentación

La descarga está en progreso. Por favor, espere

3

Claves de una fusión

4

América Latina, el triple play y la competencia son las pistas para entender la unión de América Móvil y Telmex.

6

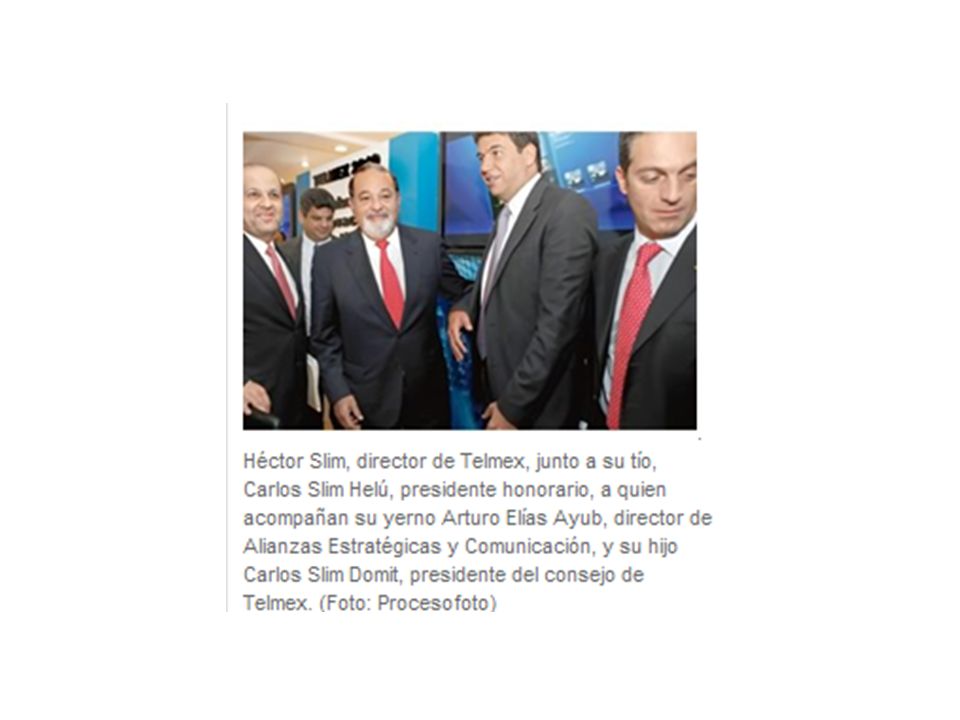

Carlos Slim Helú llegó a la conferencia de prensa y habló primero de los temas que le apetecían: un nuevo plan de inversiones digitales llamado "Impulso a la Innovación Tecnológica 2010" y una donación de 65 millones de dólares (MDD) para estudiar el origen genético de enfermedades como la diabetes. Los periodistas sólo querían preguntarle por la fusión de América Móvil yTelmex, anunciada (pero no explicada) el 14 de enero, dos días antes

el 14 de enero, dos días antes .")

7

Slim optó por una postura defensiva: "No hay ninguna fusión de ningún tipo, es sólo una reestructuración corporativa". Le restó importancia a la operación, como si una oferta de 20,000 MDD fuera poco más que un trámite burocrático. Ése es el precio que pagará América Móvil por Carso Global Telecom, la compañía que engloba los activos de telecomunicaciones de la familia Slim. Con esta operación América Móvil, escindida de Telmex en 2000 con un par de compañías celulares y telefónicas latinoamericanas, adquiere el control de Telmex y de Telmex Internacional. El hijo celular se comió al padre, la telefónica histórica

9

Pasadas un par de semanas, y a pesar del mutismo de Slim y sus ejecutivos, la operación de América Móvil puede leerse como algo más que una simple reorganización. Responde a tendencias mayores tecnológicas, culturales y empresariales que han influido en los últimos años en Slim y en el sector y, por otro lado, pueden seguirse también aunque menos visiblemente los caminos o adaptaciones que puede recorrer la estrategia de la compañía en los próximos años

10

Seis claves para descifrar una operación gigantesca que, pese a lo que piensen sus responsables, tendrá consecuencias importantes para los accionistas de la compañía y para cientos de empresas y millones de vidas cotidianas: las de los usuarios de teléfonos celulares e internet y los televidentes en México y el resto del continente

12

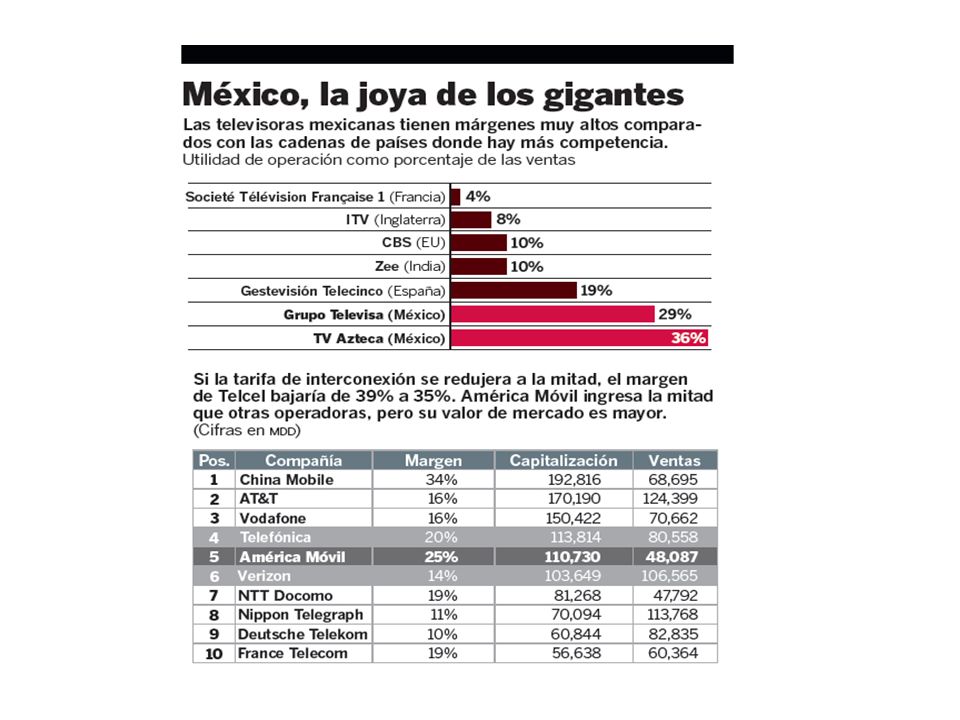

1. América Móvil, mejor "América Móvil es una empresa mucho más dinámica que Telmex", dice Elías Vicente, analista senior de Signals Telecom, una consultora especializada en el mercado de las telecomunicaciones de América Latina. "Es una compañía más innovadora, más ágil en el diseño de productos y ofertas". La frase refleja no sólo la impresión de los analistas especializados; también la de los ejecutivos de la firma. La reestructuración corporativa de los Slim premia a América Móvil y, quizá sin intención, castiga a Telmex, el viejo buque insignia del Grupo Carso. La culpa no es sólo de Telmex o mérito exclusivo de su colega celular, América Móvil, que este año cumplirá su primera década de vida, tuvo la suerte de crecer al mismo ritmo en que la telefonía móvil conquistaba México y la docena y media de países de América Latina donde tiene operaciones. La fortaleza de Telmex, su control de 80% de las líneas fijas de México, cada vez ofrece menores posibilidades de crecimiento. No sólo eso: América Móvil diseña productos y ofertas con márgenes mínimos que le permitan mantenerse adelante de sus rivales. Telmex, en cambio, tuvo durante dos décadas un liderazgo cómodo que le ha alejado de la gimnasia de la competencia diaria. Incluso en el acceso a internet, el mercado vira hacia el terreno de América Móvil: la banda ancha del futuro será cada vez más inalámbrica y estará cada vez menos atada a redes físicas

13

2. Recorte de gastos Uno de los argumentos más comunes para justificar la integración de empresas con accionistas parecidos es el ahorro generado por la unión de estructuras gerenciales y operativas. ¿Cuánto puede ahorrar Slim con la fusión de compañías? No es un cálculo fácil de hacer. "Fuera de México, las subsidiarias de América Móvil y Telmex han operado casi siempre como empresas realmente separadas. En ese sentido, hay muchos casos de duplicación de infraestructuras y personal", dice un consultor que pidió no revelar su nombre porque tiene como clientes a firmas competidoras de Telmex. Analistas citados en un artículo de la agencia Reuters pusieron la cifra de ahorros posible en 2,000 MDD por año. Otros analistas, sin embargo, calculan un impacto bastante menor

15

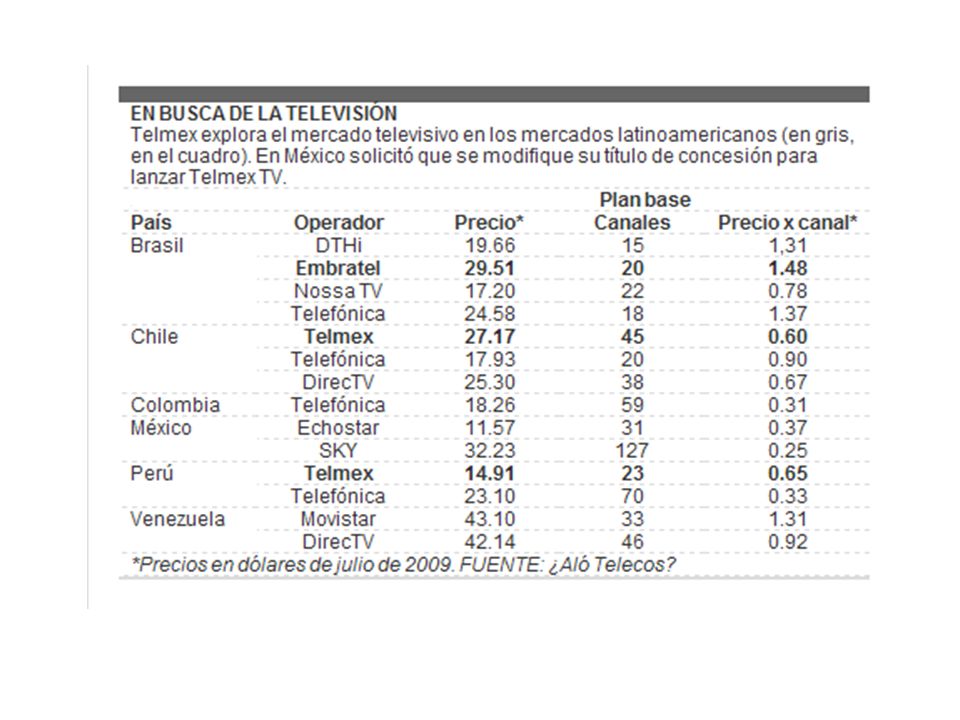

3. Más América Latina La reestructuración de las empresas de telecomunicaciones de la familia de Carlos Slim tendrá su impacto mayor fuera de México. Slim negó una y otra vez, en rueda de prensa que la fusión pudiera producir ofertas conjuntas entre Telmex y Telcel o entre Telmex y un futuro servicio de televisión dentro de México (esto último, por el momento, no porque Slim no quiera, sino porque la Comisión Federal de Telecomunicaciones no se lo permite). En Latinoamérica, en cambio, América Móvil tiene más opciones para jugar. Especialmente en Brasil y Colombia, los únicos dos países importantes donde Telmex tiene operaciones grandes de telefonía fija. Brasil aporta más de 80% de las ganancias operativas de Telmex Internacional (la empresa escindida de Telmex hace un año y reabsorbida ahora dentro del paraguas de América Móvil) y es hoy un laboratorio: Embratel, la ex telefónica estatal brasileña por la que Telmex pagó 400 MDD en 2004, ofrece telefonía fija, internet de banda ancha y televisión satelital en un mismo paquete de servicios: el anhelado triple play. En otros países latinoamericanos, los cambios serán menores para jubilar la marca Telmex, que había tenido poco éxito. "La integración tiene bastante sentido", explica un consultor del sector. "Las filiales fijas de Telmex en Sudamérica se habían convertido en marginales, y no parecían capaces de competir con la nueva ola de banda ancha móvil".

. En Latinoamérica, en cambio, América Móvil tiene más opciones para jugar. Especialmente en Brasil y Colombia, los únicos dos países importantes donde Telmex tiene operaciones grandes de telefonía fija. Brasil aporta más de 80% de las ganancias operativas de Telmex Internacional (la empresa escindida de Telmex hace un año y reabsorbida ahora dentro del paraguas de América Móvil) y es hoy un laboratorio: Embratel, la ex telefónica estatal brasileña por la que Telmex pagó 400 MDD en 2004, ofrece telefonía fija, internet de banda ancha y televisión satelital en un mismo paquete de servicios: el anhelado triple play. En otros países latinoamericanos, los cambios serán menores para jubilar la marca Telmex, que había tenido poco éxito. La integración tiene bastante sentido , explica un consultor del sector. Las filiales fijas de Telmex en Sudamérica se habían convertido en marginales, y no parecían capaces de competir con la nueva ola de banda ancha móvil .")

16

4. Triple play La pasión de Carlos Slim y la de todos sus competidores está puesta en estos días en el triple play, la posibilidad de ofrecerle al mismo cliente residencial (en una sola factura) teléfono, banda ancha y un centenar de canales de televisión. Slim protesta porque en México no puede hacerlo, "es el único país de la OCDE donde está prohibido", dijo a la prensa. El título de concesión de 1989 prohíbe a Telmex dar servicio de televisión. La negociación para cambiar este documento se basó inicialmente en criterios de competencia (portabilidad e interconexión) y está actualmente estancada en la Secretaría de Comunicaciones y Transporte. Slim encontró una vía para permanecer competitivo y ya vio de cerca el éxito de Dish México, la televisión satelital de Echostar y el grupo MVS con el que tiene un acuerdo de facturación. Dish ha crecido más rápido que ningún otro competidor de América Latina. Dish México (cuyos clientes pueden hacer un paquete con la telefonía y el acceso a internet de Telmex) consiguió más de medio millón de abonados en menos de seis meses. El secreto de su éxito fue ofrecer el servicio de televisión de paga más barato del continente: 11 dólares por 31 canales aprovechando el alcance de la telefónica. La nueva América Móvil tendrá triple play no sólo en Brasil y Colombia, sino también en varios países de Centroamérica, donde ofrece los tres servicios con la marca paraguas Claro. "Estamos en 18 países y en 17 no tenemos ningún problema jurídico", dijo Slim. Los analistas creen, sin embargo que Brasil, Colombia y Ecuador podrían presentar retos a futuro por sus marcos regulatorios

teléfono, banda ancha y un centenar de canales de televisión. Slim protesta porque en México no puede hacerlo, es el único país de la OCDE donde está prohibido , dijo a la prensa. El título de concesión de 1989 prohíbe a Telmex dar servicio de televisión. La negociación para cambiar este documento se basó inicialmente en criterios de competencia (portabilidad e interconexión) y está actualmente estancada en la Secretaría de Comunicaciones y Transporte. Slim encontró una vía para permanecer competitivo y ya vio de cerca el éxito de Dish México, la televisión satelital de Echostar y el grupo MVS con el que tiene un acuerdo de facturación. Dish ha crecido más rápido que ningún otro competidor de América Latina. Dish México (cuyos clientes pueden hacer un paquete con la telefonía y el acceso a internet de Telmex) consiguió más de medio millón de abonados en menos de seis meses. El secreto de su éxito fue ofrecer el servicio de televisión de paga más barato del continente: 11 dólares por 31 canales aprovechando el alcance de la telefónica. La nueva América Móvil tendrá triple play no sólo en Brasil y Colombia, sino también en varios países de Centroamérica, donde ofrece los tres servicios con la marca paraguas Claro. Estamos en 18 países y en 17 no tenemos ningún problema jurídico , dijo Slim. Los analistas creen, sin embargo. que Brasil, Colombia y Ecuador podrían presentar retos a futuro por sus marcos regulatorios.")

18

5. Ninguna sorpresa El anuncio de integración corporativa fue repentino, pero no sorprendió a los participantes del mercado de las telecomunicaciones, que llevaban meses escuchando de los ejecutivos que algo así ocurriría tarde o temprano. En abril del año pasado, el CEO en un país sudamericano de Claro la marca con la que opera telefonía celular América Móvil en algunos destinos de Latinoamérica "lo andaba diciendo entre empresarios y clientes sin mucho disimulo", revela un analista que lo oyó. "Decía, básicamente, que él se quedaría con todo el negocio de Slim en el país". Cuando sus interlocutores le preguntaban si el plan incluía una fusión de ambas empresas, el ejecutivo respondía que sería una fusión de hecho "pero con otro nombre, para evitar problemas regulatorios en varios lugares". Para los analistas, América Móvil hace tiempo que se estaba acomodando y poniéndose en forma para encarar en el mejor estado posible su gran combate de fondo: Telefónica de España

19

6. Telefónica La pelea final, Carlos Slim lo sabe, es con Telefónica, la empresa de telecomunicaciones más grande de América Latina. La compañía española, que también está intentando lanzarse a la panacea del triple play lo ofrece con éxito en São Paulo (Brasil) y en Lima (Perú) y ha tenido problemas regulatorios en Argentina, todavía tiene cifras superiores a las de la unión de América Móvil y Telmex. En el tercer trimestre de 2009, Telefónica tenía millones de clientes-accesos en el continente, 15% más que los millones del grupo mexicano. La diferencia de ingresos, en el mismo periodo, era mayor: Telefónica tuvo ventas por 68,823 MDD y Telmex-América Móvil, algo menos de la mitad, 32,487 MDD. "Telefónica ya está muy avanzada en la integración de servicios fijos y móviles (el llamado cuádruple play)", explica uno de los analistas consultados. "Ya están integrados en una única estructura empresaria, disponen de ofertas comerciales integradas en varios países y ya están avanzando en el uso del nombre Movistar para unificar todas las operaciones". Un panorama muy similar al que, con Claro en el lugar de Movistar, parecen tener en mente los Slim para la nueva América Móvil: una sola empresa, ágil y coordinada; integración de servicios fijos y móviles (de voz y de datos, pero sobre todo de datos); alcance continental; y la televisión y la banda ancha como anclas y vacas lecheras de las que vivir las próximas décadas.

y en Lima (Perú) y ha tenido problemas regulatorios en Argentina, todavía tiene cifras superiores a las de la unión de América Móvil y Telmex. En el tercer trimestre de 2009, Telefónica tenía millones de clientes-accesos en el continente, 15% más que los millones del grupo mexicano. La diferencia de ingresos, en el mismo periodo, era mayor: Telefónica tuvo ventas por 68,823 MDD y Telmex-América Móvil, algo menos de la mitad, 32,487 MDD. Telefónica ya está muy avanzada en la integración de servicios fijos y móviles (el llamado cuádruple play) , explica uno de los analistas consultados. Ya están integrados en una única estructura empresaria, disponen de ofertas comerciales integradas en varios países y ya están avanzando en el uso del nombre Movistar para unificar todas las operaciones . Un panorama muy similar al que, con Claro en el lugar de Movistar, parecen tener en mente los Slim para la nueva América Móvil: una sola empresa, ágil y coordinada; integración de servicios fijos y móviles (de voz y de datos, pero sobre todo de datos); alcance continental; y la televisión y la banda ancha como anclas y vacas lecheras de las que vivir las próximas décadas.")

24

INTELIGENCIA COMPETITIVA Y VIGILANCIA TECNOLOGICA Sesión x 7 de abril de 2011

Decisiones y Acciones Estratégicas. Comente los 12 tipos de información que podemos obtener según Herring Alerta Temprana. Comente los 12 tipos de información que podemos obtener según Herring Actores Clave. Comente los 12 tipos de información que proporciona según Herring

25

POR QUE PELEAN, POR QUE AHORA Y POR QUE ES LA LUCHA DECISIVA

26

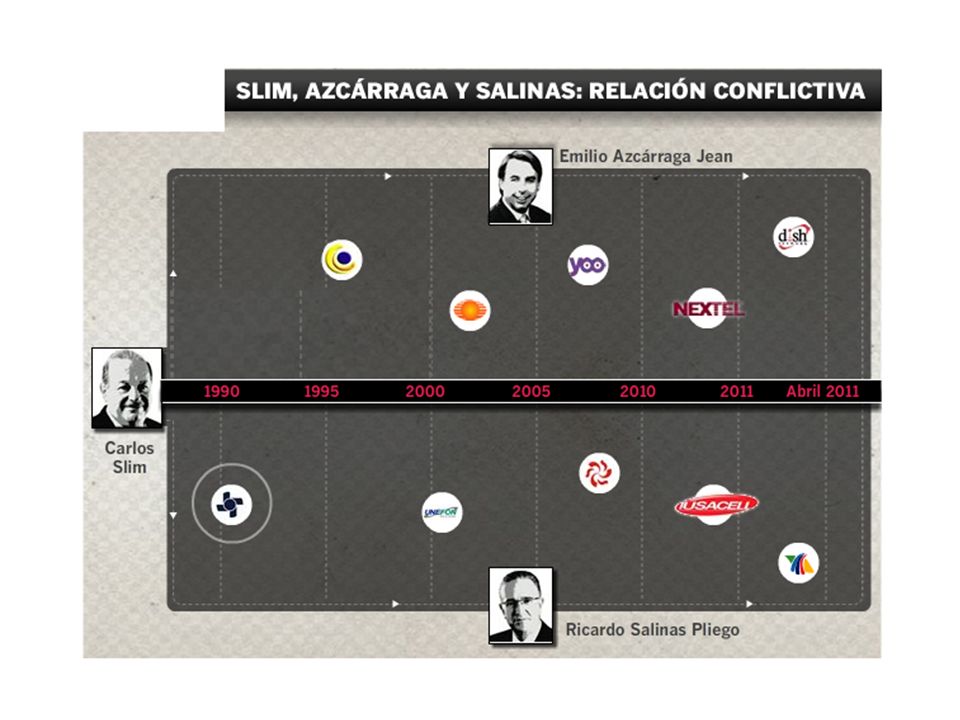

El pleito entre Slim, Azcárraga Jean y Salinas Pliego es distinto a los del pasado.

27

Tres de los empresarios más grandes de México se disputan un mercado de 30,000 MDD. Uno de ellos cambió de bando y desató el enfrentamiento en las telecomunicaciones.

28

Emilio Azcárraga Milmo

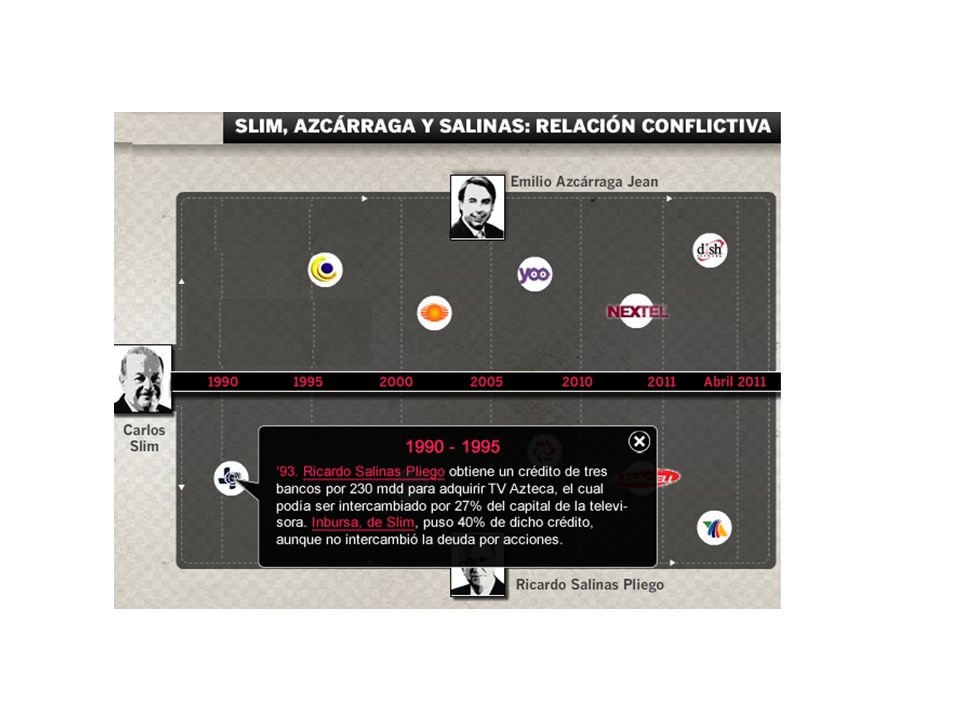

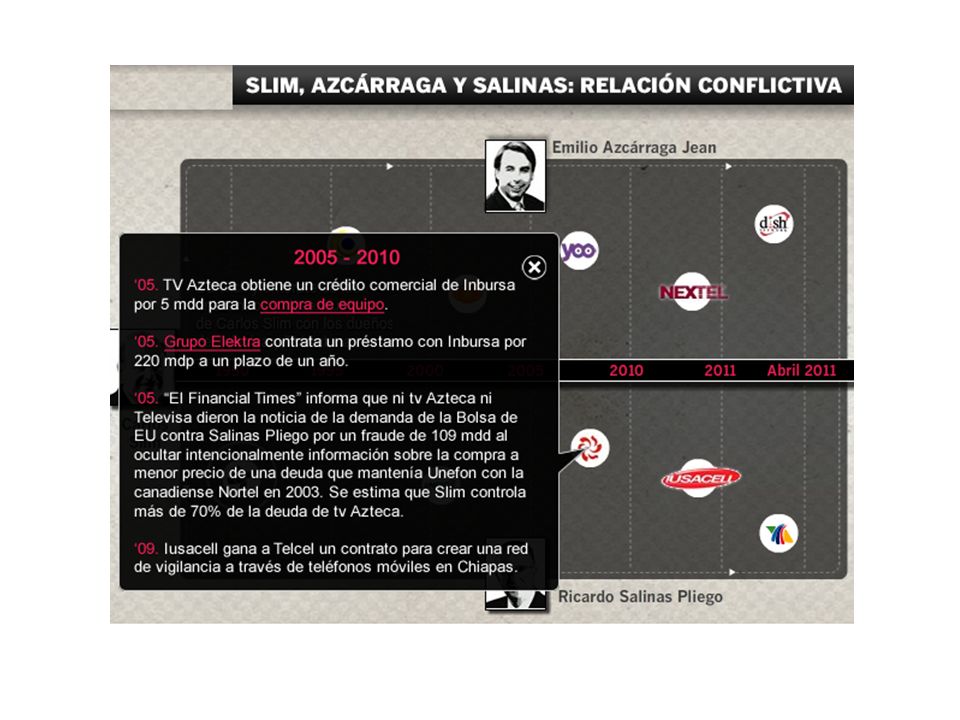

Emilio Azcárraga Milmo. ‘El Tigre’, que convirtió a Televisa en el primer grupo de medios en español, pidió en vísperas de su muerte en 1997 hablar con Carlos Slim, que entonces tenía 57 años y era ya el primer empresario del país. “Le llamó para pedirle que se encargara del joven Emilio, le pidió que lo ayudara y asesorara. Él aceptó”, cuenta José Martínez, biógrafo de Slim. El empresario de origen libanés que este año volvió a figurar en la revista Forbes como el hombre más rico del mundo, con una fortuna valuada en 74, 000 millones de dólares ( MDD), ya era socio de ‘El Tigre’. Dos años antes de que éste muriera por cáncer de páncreas, Slim le compró 49% de las acciones de Cablevisión en 211 MDD a través de una subsidiaria Telmex. El hecho, aprobado entonces con argumentos técnicos por la Comisión Federal de Competencia (CFC), violaba la prohibición a la telefónica de dar servicios de televisión estipulada en el título de concesión que le otorgó el gobierno cuatro años antes. Esta prohibición es la misma que hoy, junto con el costo de la interconexiones, está en el centro de un duro debate.

, ya era socio de ‘El Tigre’. Dos años antes de que éste muriera por cáncer de páncreas, Slim le compró 49% de las acciones de Cablevisión en 211 MDD a través de una subsidiaria Telmex. El hecho, aprobado entonces con argumentos técnicos por la Comisión Federal de Competencia (CFC), violaba la prohibición a la telefónica de dar servicios de televisión estipulada en el título de concesión que le otorgó el gobierno cuatro años antes. Esta prohibición es la misma que hoy, junto con el costo de la interconexiones, está en el centro de un duro debate.")

29

Al morir ‘El Tigre’ comenzó la lucha por el control de Televisa

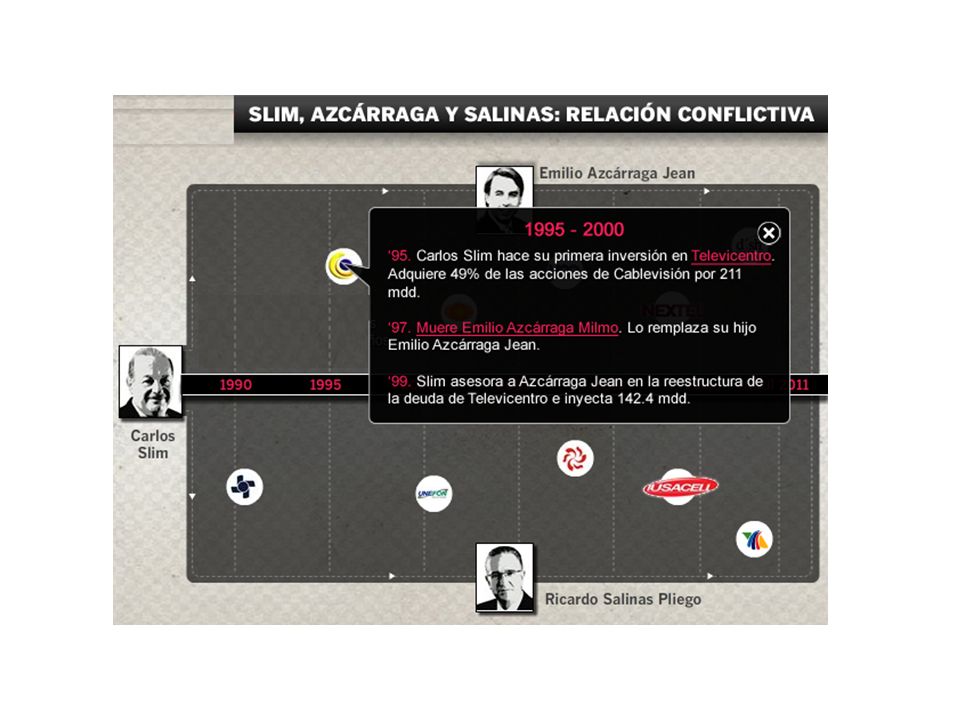

Al morir ‘El Tigre’ comenzó la lucha por el control de Televisa. Ahí estaba su único hijo varón, Emilio Azcárraga Jean, entonces de 28 años; Paula Cussi, su compañera de muchos años; y Adrian Abascal, la última pareja sentimental del empresario. Además de las hermanas y sus hijos, la pugna se extendió a otros accionistas de la compañía, como los hermanos Cañedo White, Miguel Alemán y Fernando Díaz Barroso. Slim se mantuvo cerca de Azcárraga Jean. En 1999, a través de su banco Inbursa, invirtió MDD para reestructurar la deuda de grupo Televicentro, el fideicomiso a través del cual Azcárraga Jean controló Televisa. Cinco años después, Televisa pagó esta deuda y el banco ganó 217 MDD.

30

Los días en que Slim apoyo a Azcárraga Jean quedan hoy muy atrás

Los días en que Slim apoyo a Azcárraga Jean quedan hoy muy atrás. Las empresas de ambos se acusan mutuamente en desplegados pagados en diarios nacionales, entrevistas y noticieros de televisión de tener prácticas monopólicas, y de que esto causa que los consumidores paguen precios más altos por los servicios de telefonía, fija, móvil, y de TV de paga. Estas afirmaciones, frecuentes en documentos académicos y de organismos internacionales, y que ambas partes solían refutar, hoy son los argumentos que usan a su favor. La convergencia de señales de telefonía y televisión enfrentó a estas dos empresas cuyos accionistas principales solían ser aliados. El cable por donde alguna vez sólo se distribuyó televisión restringida o telefonía, comenzó a servir para dar indistintamente ambos servicios. Además, podían ofrecer internet e integrar así el servicio llamado triple play.

31

La alianza que la tecnología debilitó, terminó por romperse con decisiones de las propias empresas o impuestas por otros. Slim vendió su participación en Cablevisión en En 2007, Televisa compró Bestel, una compañía para competir contra Telmex en telefonía fija y que ya le ha ganado importantes contratos con el gobierno. Con el impulso comercial de Telmex , en 2008 nació Dish, un servicio de televisión satelital, producto de una alianza entre MVS y EchoStar que tienen contra la pared los servicios de televisión de paga de Televisa, Sky y Cablevisión, sus negocios más rentables. Al año siguiente, Televisa respondió con una alianza entre las empresas más grandes de televisión por cable, quienes comenzaron a ofrecer sus servicios a menores precios bajo la marca Yoo. Telmex, que había visto quebrar a muchos de sus rivales desde 1997 en juicios interminables, tiene al fin un rival de su altura.

32

Ésta no es la primera vez que Slim y Azcárraga Jean se enfrentan

Ésta no es la primera vez que Slim y Azcárraga Jean se enfrentan. Pero hay al menos tres aspectos que hacen que hoy sea distinto. Su pleito es público, lo han llevado con los reguladores y los tribunales, y un aliado estratégico para Slim ahora está de lado de Azcárraga Jean: Ricardo Salinas Pliego.

33

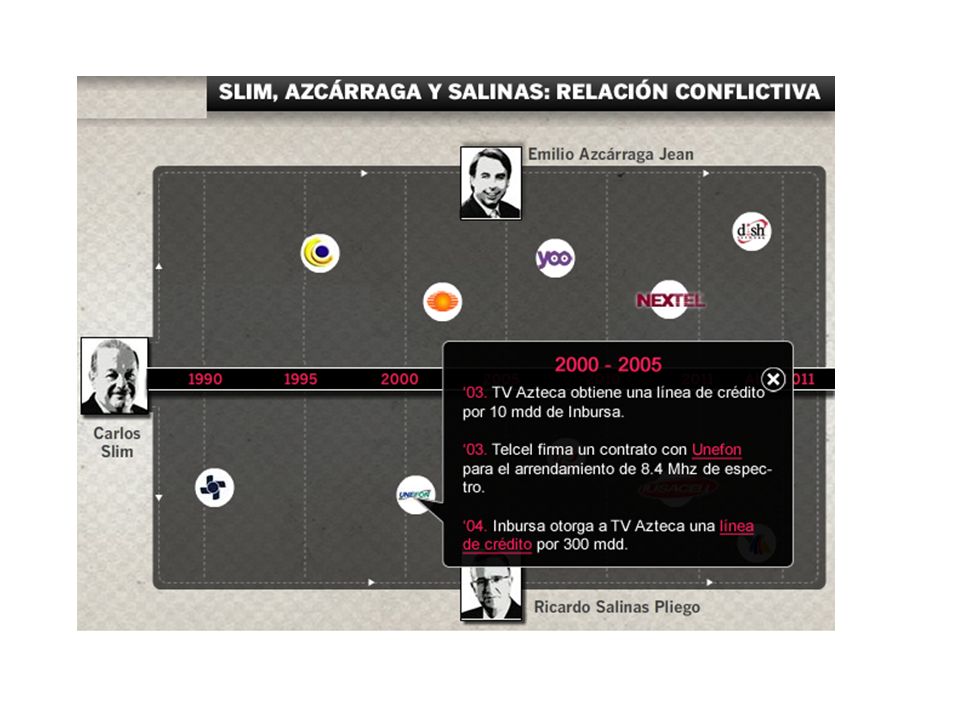

EL FIEL DE LA BALANZA En 1993, a través de Inbursa, Slim aportó 40% de un préstamo por 230 MDD a Salinas Pliego para comprar al gobierno lo que entonces era Imevisión y que convirtió en TV Azteca. Desde entonces, la televisora a solicitado al menos 3 créditos más de parte del banco. En 2003, cuando la empresa de telefonía móvil de Slim, Telcel, crecía frenéticamente, Salinas Pliego le rentó una porción del espectro radioeléctrico que tenía concesionado por el gobierno. Hace a penas unos meses, las empresas de Salinas Pliego intentaron evitar el ingreso de Televisa al negocio de la telefonía celular con numerosas demandas en contra de la licitación en la que Televisa y su entonces socio Nextel eran los únicos postores. Slim posee casi 6% del capital de TV Azteca

34

“De Carlos Slim he aprendido mucho”, escribió Salinas Pliego en 2009, en un ejercicio, en el que diversos empresarios escribieron sobre otros. “Por ejemplo, que en los negocios y en la vida no se debe actuar de manera precipitada, al calor de la emoción”. El título de su colaboración fue ‘El Maestro’. Salinas Pliego se unió a Azcárraga Jean y juntos encabezan un grupo de empresas que quieren desplazar a su guía de antaño. Por medios de presiones comerciales y con denuncias ante los reguladores, piden que la operadora de América Móvil en México, Telcel, baje las tarifas que les cobra a las cableras y a otras telefónicas cuando los clientes de estás compañías llaman a sus celulares. Además, lanzaron una campaña mediática que acusa a Telcel de tener el segundo mayor costo de interconexión entre los países de la OCDE. Es el inicio de una nueva era en el sector, en donde los bandos rebalancean sus fuerzas a partir de las empresas que los integran.

35

LOS ALIADOS VAN AL FRENTE

36

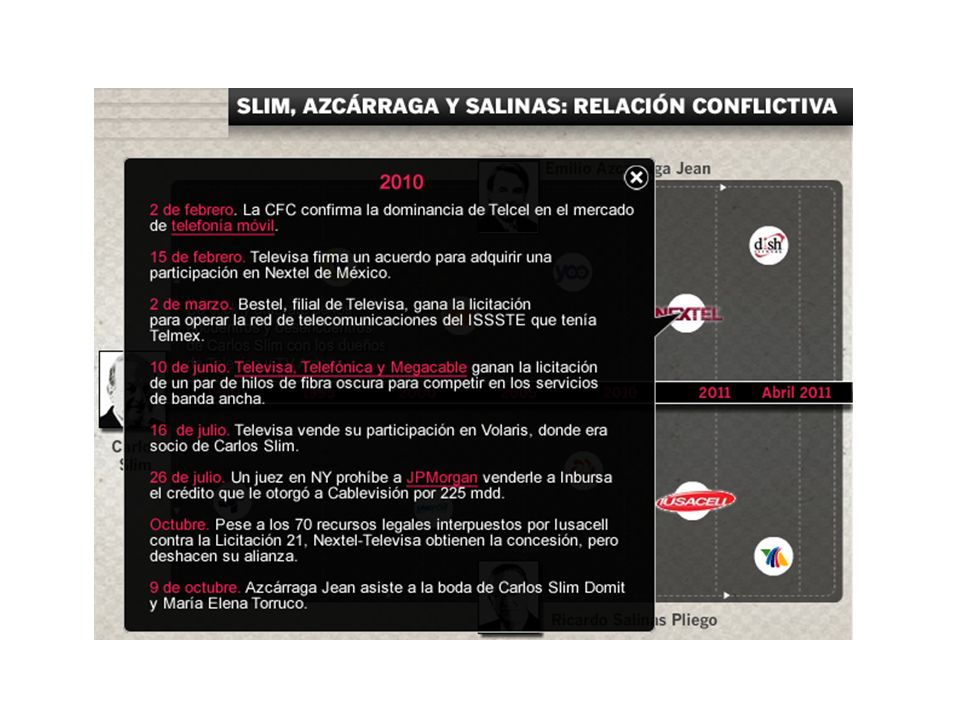

EL MOMENTO INDICADO El detonante del enfrentamiento es el llamado “acuerdo de Navidad” que firmaron el 24 de diciembre Telmex, Telcel (ambas controladas por Slim) y poco después, Telefónica. Estas empresas convinieron en 95 centavos de peso la tarifa de interconexión, el pago que hace una compañía fija o móvil a otra móvil por un minuto de llamada a uno de sus clientes, los minutos posteriores se cobran por segundos. El pacto es bajarla gradualmente a 69 centavos en 2014. En 2008 Axtel se inconformó ante el regulador, la Comisión Federal de Telecomunicaciones (Cofetel), por esta tarifa. La autoridad le permitió pagar 42 centavos. El mes pasado, Cofetel fijo en 39 centavos la tarifa entre Alestra y Telcel. Lo más importante es que ésta será la nueva referencia para resolver las otras 40 inconformidades que tiene el regulador.

y poco después, Telefónica. Estas empresas convinieron en 95 centavos de peso la tarifa de interconexión, el pago que hace una compañía fija o móvil a otra móvil por un minuto de llamada a uno de sus clientes, los minutos posteriores se cobran por segundos. El pacto es bajarla gradualmente a 69 centavos en En 2008 Axtel se inconformó ante el regulador, la Comisión Federal de Telecomunicaciones (Cofetel), por esta tarifa. La autoridad le permitió pagar 42 centavos. El mes pasado, Cofetel fijo en 39 centavos la tarifa entre Alestra y Telcel. Lo más importante es que ésta será la nueva referencia para resolver las otras 40 inconformidades que tiene el regulador.")

37

Telefónica que había estado más alineado a los intereses se Televisa, en esta ocasión no tuvo margen de maniobra. La empresa española que en México dirige Francisco Gil Díaz ha invertido más de 9,000 MDD en el último lustro para lograr 21% del mercado. “Telefónica necesita mantener un ingreso lo más alto posible”, dice Ermilo Vázquez, Director de Regulación e Interconexión de Axtel. Lo consigue con las tarifas de interconexión que le pagan los usuarios de Telmex y Telcel. Telcel no logró más quórum para una tarifa que duplica la recomendación de Cofetel. Empresas competidoras, como Nextel, no estuvieron de acuerdo. Tampoco Iusacell su otrora aliado. Era el primer signo de ruptura Slim-Salinas pliego. La interconexión entre redes de telecomunicaciones en muchos países siempre es polémica, explica Agustín Ros, director de la consultora NERS, experto en el modelaje de tarifas de interconexión. Estas tarifas equivalen al pago de una renta que recibe el dueño de la red. Si ese pago de alquiler es muy alto, todos sus competidores quedan fuera del juego. Si es demasiado bajo nadie invierte.

38

Mientras esto sucedía, el área comercial de Televisa como cada diciembre ofrecía los paquetes de publicidad para el siguiente año a un precio especial para que firmaran los contratos anticipadamente. Nadie imaginaba un partido de futbol sin el globo de Telcel. Pero Televisa dice que nunca llegó la llamada de uno de sus clientes más grandes: Grupo Carso. Fuentes de Telmex señalan que empezaron a negociar en las mismas fechas en que lo hacen todos lo años, pero que las tarifas eran prohibitivas. Inició 2011 y Nextel (antes socio de Televisa y aún aliado), dio una conferencia de prensa en la que declaró no estar de acuerdo con la tarifa propuesta la víspera de Navidad por estar arriba de sus costos “lo que ocasiona que los precios al consumidor sean más altos”. Otros jugadores inconformes, entre los que estaban las dos televisoras, cableras, y empresas de telefonía fija y móvil, empezaron a reunirse dos veces por semana para crear un frente común contra Telmex-Telcel. Se turnaban de oficina o se reunían en algún restaurante u hotel.

, dio una conferencia de prensa en la que declaró no estar de acuerdo con la tarifa propuesta la víspera de Navidad por estar arriba de sus costos lo que ocasiona que los precios al consumidor sean más altos . Otros jugadores inconformes, entre los que estaban las dos televisoras, cableras, y empresas de telefonía fija y móvil, empezaron a reunirse dos veces por semana para crear un frente común contra Telmex-Telcel. Se turnaban de oficina o se reunían en algún restaurante u hotel.")

40

Tenían claro que estaban frente a un momento único, pues el intercambio entre bandos de jugadores rompió el statu quo de la industria y tenían más fuerza para enfrentarse al gigante de las telecomunicaciones : Slim. Los grupos enemigos en la televisión se aliaron (Televisa-Bestel y Grupo Salinas-Iusacell), lo mismo que los adversarios en telefonía móvil (Telcel y Telefónica). Así arrancó la batalla más pública de la historia de los negocios en México.

, lo mismo que los adversarios en telefonía móvil (Telcel y Telefónica). Así arrancó la batalla más pública de la historia de los negocios en México..")

42

PETICIONES Y DESPLEGADOS

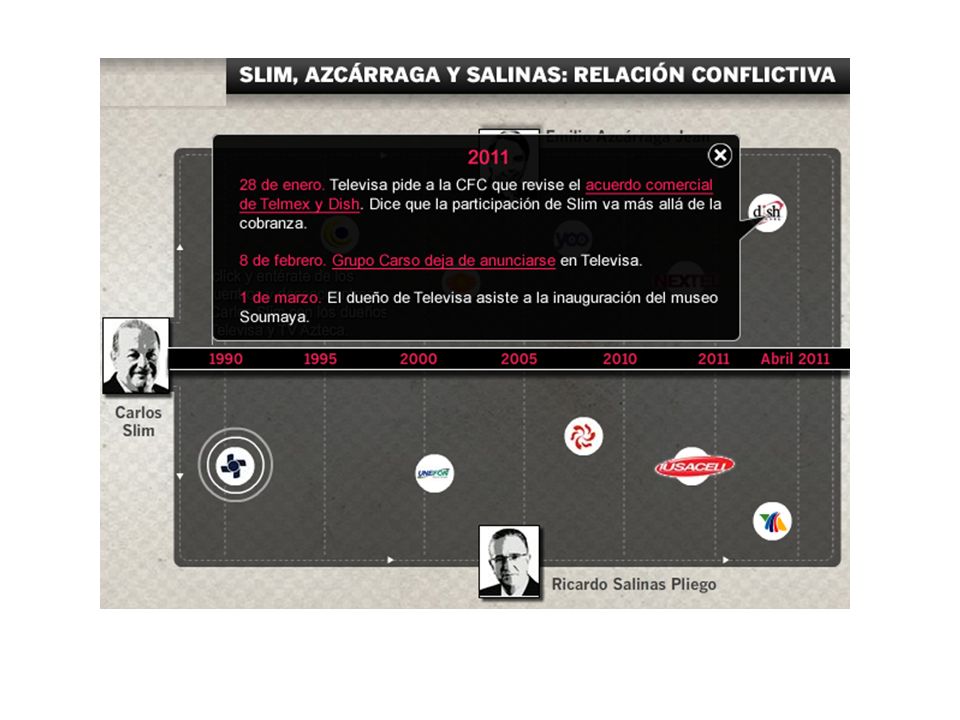

Grupo Carso respondió la afrenta retirando la publicidad de sus productos de los canales de Televisa. Argumentó que le pedían un aumento injustificado en las tarifas publicitarias. La salida de las empresas de Slim del pastel publicitario de Televisa le significará a la televisora 3.8% de los ingresos de TV abierta en 2011, y cerca de 1.8% de sus ventas consolidadas. Unos 75 millones de dólares, ocho veces lo que pagó la empresa de Azcárraga Jean por los derecho de transmisión del mundial de Sudáfrica el año pasado. TV Azteca tampoco fue una opción. Slim la acusó de condicionarle la venta de espacios publicitarios a cambio de una baja en tarifas de telefonía móvil. En su cuenta de twitter, Salinas Pliego quiso dejar en el terreno de los negocios el desencuentro. “En el tema Azteca-Carso, no hay que confundir los negocios con lo personal. Por el ingeniero Slim sólo tengo admiración, apreció y respeto”, escribió el 24 de febrero.

43

Telcel perdió pantalla para anunciar sus productos, sobre todo los dirigidos a la base de la pirámide, y Iusacell se ganó ese lugar privilegiado. “Es insólito ver anuncios de Iusacell en los canales de Televisa”, dice Fernando Negrete director de Mediatelecom. Negrete cree que Televisa podría dar telefonía celular a través de la red de Iusacell con la figura de Operador Móvil Virtual. A principios de año, el periodista Miguel Ángel Granados Chapa publicó en su columna de Reforma que Televisa estaba a punto de comprar Iusacell. Ante la falta de evidencia y la negación de este hecho por parte de ambas empresas, el periodista tuvo que desmentir lo que antes publicó. Pero esta asociación tiene mucho sentido. Ramiro Tovar, académico del ITAM, cree que ambas empresas podrían armar una especie de Yoo, "una alianza entre cableros de todo el país" pero de telefonía móvil.

44

“Hay que revisar bien la realidad de las tarifas de interconexión y no basarlas en presiones de los medios ni en mitos”, dice Arturo Elías Ayub, director de Asuntos Corporativos de Telmex, que insiste en que estas tarifas de televisión de paga en México están por debajo de las de Brasil, Estados Unidos o Chile. “Y, por otro lado, ojalá que México deje de ser el único país del mundo sin convergencia plena”. Así es, Slim quiere que el gobierno le permita a Telmex dar servicios de Televisión. Y para demostrar que hace falta competencia en este sector financió una campaña pública que señala las tarifas de televisión de paga en México como las más caras entre los países de la OCDE. Además, denunció ante la autoridad de competencia a las televisoras de Azcárraga Jean y Salinas Pliego por colusión.

45

Unos piden más competencia en televisión y otros, en telefonía móvil

Unos piden más competencia en televisión y otros, en telefonía móvil. “No hay una sola propuesta de ninguno de los dos bandos que no haya sido propuesta antes por el Ejecutivo”, dijo a Expansión Mony de Swaan, presidente de Cofetel. “Aprovechemos esta crisis y la enorme oportunidad que representa tener a todos apoyando a una u otra parte de la agenda”, agrega. Lo que está en disputa son las reglas del juego que prevalecerán los próximos años en uno de los sectores más rentables de la economía del país y más estratégicos para su competitividad.

46

UN NUEVO FRENTE En un encuentro de grandes empresarios de peso internacional, el dueño de EchoStar y Dish, Charles Ergen, le contó a Slim los intentos frustrados de asociarse con MVS ante los frenos regulatorios impuestos por televisoras. “Tu país es un desastre”, le dijo. Slim cazó la oportunidad al vuelo. Un acuerdo le permite a Telmex incluir en su factura el cobro del servicio de televisión de paga de Dish. Es un triple play sui géneris que ha creado 2.2 millones de suscriptores en dos años, más que lo sumado por Sky, de Televisa, en 15 años de operación en México. A principios de febrero pasado, Televisa se amparó ante las autoridades de competencia por la autorización de esta asociación. La empresa de Azcárraga Jean argumentó que encontró inconsistencias entre las presentaciones que formuló la empresa para la CFC y la que le dio a las autoridades de la Bolsa en E.U. En realidad, su queja era que al autorizar este negocio se perdía el último incentivo para regular a Telmex-Telcel.

47

“Les ha dolido Dish”, dijo en una entrevista para CNN en español Javier Mondragón, director jurídico de Telmex. El abogado considera que las tarifas de interconexión son una nube de humo para lograr que el gobierno todavía no le permita a Telmex dar TV restringida. A Slim le urge sumar a su oferta el servicio de TV para poder empaquetar sus productos y dar triple play. Ya lo hace con América Móvil y Telmex Internacional en 12 países de Latinoamérica, y sabe que es la única forma de evitar que desaparezca la telefonía fija, dice Negrete, de Mediatelecom. En el último trimestre de 2010, en comparación con el mismo periodo de un año anterior, Telmex ingresó 5,500 MDP menos. En las últimas semanas se han publicado cientos de desplegados y banners a favor y en contra de esas empresas. “Este litigar en los medios, llevar la lucha a las pantallas, a los periódicos, a los banners para dar su versión de los hechos, es llevar la discusión a una cuestión de percepciones”, explica Julio Juárez Gámiz, investigador de la UNAM.

48

En una medida que los analistas han visto como una jugada defensiva, Telmex anunció el mes pasado que se dividirá en dos empresas, una de las cuales ofrecerá exclusivamente servicios rurales y marginales (Telmex Social). Con esto, quiere dejar claro lo que le cuesta operar las redes en esas áreas, según analistas.

50

¿Y EL ARBITRO? CUANDO Telcel anunció en diciembre pasado que su nueva tarifa sería de 95 centavos de peso, los comisionados de la Cofetel, De Swann y Rafael del Villar pidieron por separado una reunión con los directivos de la compañía para conocer cómo habían hecho ese cálculo tan por encima del que ellos estaban recomendando. Ambas peticiones fueron denegadas con el argumento de que los archivos contenían información confidencial. La primera semana de marzo, De Swaan recibió al fin el modelo de costos con el que definieron su tarifa. “La guerra más grande es la de Telmex contra el gobierno”, dice Ernesto Piedras, director de la consultora CIU. Y de Vázquez, de Axtel, lo respalda al decir que Telmex y Telcel nunca han reconocido, para efectos, la autoridad de la Cofetel. Ni siquiera ha sido posible declarar legalmente ‘dominante’ a la compañía de telefonía fija, lo que ha impedido regularla desde la apertura a la competencia.

51

El presidente de la Cofetel reconoce que los reguladores tienen facultades limitadas. A pesar de ello, dice, la industria pudo armar una buena agenda de competitividad. “Ahora, esa agenda está secuestrada”, dice. ¿Qué sigue ahora? Cuando la lucha es entre el empresario más rico del mundo y otro que tiene “un poder político monumental” gracias a que tiene 70% de la audiencia de televisión a través de sus cuatro canales, dice, la brújula para el gobierno debe ser el consumidor. Según Enrique Yamuni, director de la empresa se cable más grande de México, Megacable, si la tarifa bajara a la mitad, sus usuarios podrían tener una reducción de 30% en el precio de sus paquetes. Ramiro Tovar, académico del ITAM, señala que en la experiencia europea la baja ha sido de 25%.

52

En un documento enviado al Congreso de la Unión el 1 de marzo pasado, el órgano que dirige Eduardo Pérez Motta recomendó que un grupo de expertos internacionales participe en la determinación de la tarifa de interconexión, en reformas legales para fortalecer la capacidad regulatoria de la Cofetel, la autorización a Telmex para dar video una vez que dé interconexión competitiva y la licitación de una tercera cadena de televisión. Los beneficios potenciales sumarían, dice, 6,000 MDD al año en ahorros para los usuarios de telefonía fija y móvil, 3.8 millones de hogares adicionales con acceso a la TV restringida y mayores opciones en televisión abierta.

54

LA LUCHA DECISIVA La primera puesta en práctica del gobierno para alcanzar una solución, a decir De Swaan, son los llamados al orden y hasta ‘manotazos’ en la mesa. “El gobierno debe invertir capital político de manera importante”, dice el presidente de Cofetel. Todos los jugadores tendrán que ceder en algo y será en proporción a su tamaño. “Slim difícilmente va a perder mucho dinero. Es el que más tiene que poner proporcional a lo que tiene. Además, el tema de la reputación le importa mucho”, dice De Swaan. Si las reuniones extraoficiales no dan buenos resultados habrá que regresar a los tribunales, donde la salida no es tan clara. La Suprema Corte de Justicia de la Nación analiza si los operadores deben cobrar la tarifa que fijo Cofetel o las que acuerden ellos. La sentencia podría tardar dos o tres años en llegar. “El usuario ya no vería el beneficio por que los operadores no les devuelven su dinero”, explica Alejandro Navarrete, director del Centro de Investigación de la Cámara Nacional de la Industria de Telecomunicaciones (Canitec).

.")

55

La opción que queda es la política

La opción que queda es la política. En Estados Unidos las telefónicas pelearon una baja en el mismo tipo de tarifas durante seis años. La lucha arrancó de la mano de las elecciones en las que Bill Clinton buscaba un segundo periodo de su administración . “Era el último punto que podía sumar a su favor”, recuerda Steven Turner, director del sector de Telecomunicaciones en la consultora legal FTI Consulting. ¿Podría suceder esto en México? “Es muy atractivo políticamente dar un golpe de timón en sectores como éste”, dice Tovar, del ITAM. Felipe Calderón tiene seis meses para tomar las decisiones que vuelvan más competitivo uno de los sectores más dinámicos de la economía. Si no resuelve el conflicto antes de que cada partido elija su candidato rumbo a las elecciones de 2012, el foco público y de las empresas girará hacia los candidatos presidenciales, advierte Miguel Ángel Corro, académico del Tec de Monterrey.

56

Los protagonistas de esta confrontación dicen que el problema no es personal. El pasado 1 de marzo, Azcárraga Jean asistió a la inauguración del museo Soumaya y hasta le dio un apretón de manos a Slim. El caso de Salinas Pliego, quien ha estado más cerca de Slim y por más tiempo, quizá sea diferente. Él no fue al evento que ofreció ‘El Maestro’.

67

Iusacell: ‘llamada’ cara para Televisa

68

La televisora paga 800 dólares por suscriptor de Iusacell, 23% más de la estimación para Telcel; el mercado se muestra disgustado: desde el 4 de abril la acción de Televisa ha caído 9% en la Bolsa.

69

Pese a que la sociedad de Televisa con Iusacell tiene sentido estratégico, el precio de 1, 600 millones de dólares (mdd) que pagará la televisora por el 50% del capital de la telefónica es considerado caro por los analistas y es traducido en una caída de poco más de 10% en el precio de los títulos de la empresa que preside Emilio Azcárraga, desde su máximo alcanzado el pasado 4 de abril. Martín Lara, analista de Actinver Casa de Bolsa, considera que Televisa está desembolsando 800 dólares por suscriptor, 23% más respecto al nivel que encuentra América Móvil de 650 dólares, siendo que ésta siempre ha cotizado con un premio frente a sus similares internacionales

70

Para Manuel Jiménez, subdirector de análisis de Ixe Casa de Bolsa, el monto ventilado desde el miércoles es exagerado. Iusacell, explica, es una empresa privada que en 2010 fue deslistada de la Bolsa Mexicana de Valores, y su última cotización implicaba un valor de mercado de 484 mdd y un valor empresa de 1,407 mdd. "Estas cifras representaban un múltiplo FV/EBITDA U12m (Valor de la Compañía/EBITDA) de 8.8 veces, siendo un premio injustificado frente a otras empresas comparables", añade el especialista del sector telecomunicaciones. Además, recuerda que hace un año Televisa firmó un acuerdo con Nextel México para adquirir una participación accionaria de 30% por un monto de 1,440 mdd, lo que representaba un múltiplo de 6.8 veces. Este jueves, Grupo Televisa y Grupo Iusacell anunciaron que han alcanzado un acuerdo bajo el cual el primero invertirá 37.5 mdd en capital y 1,565 mdd en deuda convertible de Iusacell. Una vez convertida la deuda, la televisora será dueña del 50% del capital de la telefónica.

de 8.8 veces, siendo un premio injustificado frente a otras empresas comparables , añade el especialista del sector telecomunicaciones. Además, recuerda que hace un año Televisa firmó un acuerdo con Nextel México para adquirir una participación accionaria de 30% por un monto de 1,440 mdd, lo que representaba un múltiplo de 6.8 veces. Este jueves, Grupo Televisa y Grupo Iusacell anunciaron que han alcanzado un acuerdo bajo el cual el primero invertirá 37.5 mdd en capital y 1,565 mdd en deuda convertible de Iusacell. Una vez convertida la deuda, la televisora será dueña del 50% del capital de la telefónica.")

71

"La inversión total será utilizada para fortalecer la estructura de capital de Iusacell, financiar inversiones de capital futuras, y lanzar nuevos y mejores servicios. Televisa acordó hacer un pago adicional a Iusacell por 400 millones de dólares si la UAFIDA (flujo operativo) acumulada alcanza 3,472 millones de dólares en cualquier momento entre el 1 de enero de 2011 y el 31 de diciembre de 2015", detalló Televisa en el comunicado de prensa. Tras las versiones adelantadas por The Wall Street Journal sobre los 1,600 mdd que pagaría la televisora por la empresa de telefonía móvil, las acciones de Televisa en la Bolsa Mexicana de Valores (BMV) concluyeron la sesión del miércoles con una caída de 2.74%, aunque durante la jornada llegaron a perder 4.4%, ubicándose en pesos.

acumulada alcanza 3,472 millones de dólares en cualquier momento entre el 1 de enero de 2011 y el 31 de diciembre de 2015 , detalló Televisa en el comunicado de prensa. Tras las versiones adelantadas por The Wall Street Journal sobre los 1,600 mdd que pagaría la televisora por la empresa de telefonía móvil, las acciones de Televisa en la Bolsa Mexicana de Valores (BMV) concluyeron la sesión del miércoles con una caída de 2.74%, aunque durante la jornada llegaron a perder 4.4%, ubicándose en pesos.")

72

"Es una cuestión de corto plazo (el ajuste en el precio de las acciones); finalmente, cuando se estabilicen los títulos de Televisa, podría ser una buena oportunidad (de compra) de largo plazo. Iusacell es un jugador con una marca buena, con cobertura casi nacional, la marca casi todo mundo la conoce, va a ser una empresa más grande", considera Lara. Por su parte, Mario Copca, director de la consultora MetAnálisis, dice que Iusacell no ha mejorado su situación financiera, sigue débil y que nunca destacó en el mercado de telefonía celular pese a haber sido uno de los pioneros en México. Según datos de The Competitive Intelligence Unit (CIU), al finalizar el 2010 Iusacell tenía una participación de apenas 4.3% en el mercado de telefonía móvil en México, con 3.9 millones de celulares, muy lejos de Telcel de América Móvil con 70% y de Movistar con 22%, aunque ligeramente arriba de Nextel, que tenía 3.7%. En ingresos, la cuota de Iusacell en esta industria era de 5.5%.

, al finalizar el 2010 Iusacell tenía una participación de apenas 4.3% en el mercado de telefonía móvil en México, con 3.9 millones de celulares, muy lejos de Telcel de América Móvil con 70% y de Movistar con 22%, aunque ligeramente arriba de Nextel, que tenía 3.7%. En ingresos, la cuota de Iusacell en esta industria era de 5.5%.")

73

Televisa con flujos suficientes para las compras Los 1,600 mdd que desembolsará Televisa para hacerse de la mitad del capital de Iusacell pueden ser financiados con su caja, que al cierre de diciembre de 2010 ascendía a 20,943 millones de pesos (mdp), equivalentes a unos 1,745 mdd. Televisa ha estado activa en el tema de las adquisiciones en meses recientes: a finales del año pasado anunció la compra de un porcentaje importante en Univisión (cadena de televisión de habla hispana en Estados Unidos), se hará del 100% del capital de Cablemás y ahora incursiona en el negocio de telefonía móvil con Iusacell. Para Martín Lara, de Actinver, la televisora cuenta con una estructura financiera muy sana por si tuviera necesidad de endeudarse.

, se hará del 100% del capital de Cablemás y ahora incursiona en el negocio de telefonía móvil con Iusacell. Para Martín Lara, de Actinver, la televisora cuenta con una estructura financiera muy sana por si tuviera necesidad de endeudarse.")

74

"Si pagara con deuda adicional, la empresa trae una estructura financiera muy sana, al concluir diciembre de 2010 su deuda neta a EBITDA era de 1.2 veces, tiene mucho colchón y genera mucho efectivo, después de dividendos la empresa podría generar un flujo neto de efectivo de cerca de 1,000 millones de dólares en 2011", añade Lara. Sobre el potencial y perspectivas que ofrece el sector de telefonía móvil, un análisis de Actinver revela que para 2020 habrá en México 160 millones de celulares, por lo que la penetración sobre la población alcanzará el 120%, contra el 81% actual.

Presentaciones similares

>")