Descargar la presentación

La descarga está en progreso. Por favor, espere

1

DEDUCCION INMEDIATA DE INVERSIONES ART. 220 LISR

Aplicable a bienes nuevos de activo fijo. Ser Persona Moral que tribute en el Título II de la LISR, o bien Persona Física con actividad empresarial o profesional que tribute en el Capítulo II del Título IV de la LISR.

2

DEDUCCION INMEDIATA DE INVERSIONES ART. 220 LISR

Se puede tomar en el ejercicio en: Que se efectuó la inversión Que se inicie el uso El ejercicio siguiente al que se inició el uso

3

DEDUCCION INMEDIATA DE INVERSIONES ART. 220 LISR

Monto original de la inversión actualizado por % aplicable según decreto o Ley. Cuando se vende o deja de ser útil se deduce el excedente de acuerdo a los porcentajes de la tabla del decreto o Ley.

4

DEDUCCION INMEDIATA DE INVERSIONES ART. 220 LISR

Actualización del M.O.I: Desde fecha de adquisición hasta la mitad del periodo que transcurra entre fecha de adquisición y el mes de cierre del ejercicio en que se tome la deducción inmediata No aplica a mobiliario o equipo de oficina, automóviles o su equipo de blindaje, ni aviones

5

DEDUCCION INMEDIATA DE INVERSIONES

DECRETO PUBLICADO EN D.O.F. EL 20 JUNIO 2003 Aplicable en lo que se refiere a los % de deducción inmediata y los % cuando el bien se venda o deje de ser útil. (DT Art. 2 fracción III) No aplicar % del articulo 220 ni tabla del art durante el ejercicio 2003 a 2011.

No aplicar % del articulo 220 ni tabla del art. 221 durante el ejercicio 2003 a")

6

En los siguientes ejemplos, para efectos didácticos se tomarán los porcientos y tablas de la Ley del ISR.

7

Ejemplo: Cálculo de la deducción para el ejercicio 2011.

FECHA DE COMPRA 8 DE ABRIL DE 2011. MOI MAQUINARIA CONTRUCCIÓN $85,000.00 POR: FACTOR DE ACTUALIZACIÓN MOI ACTUALIZADO $85,000.00 PORCIENTO DE DEDUCCIÓN % IGUAL A: DEDUCCIÓN INMEDIATA $73,950.00

8

Periodo transcurrido desde la compra hasta el cierre:

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC EL PERIODO QUE SE CONSIDERA ES DE ABRIL A DICIEMBRE DEBIDO A QUE SON IMPARES LA MITAD ES AGOSTO EL MES ANTERIOR A LA MITAD ES JULIO

9

Cálculo del Factor de actualización.

INPC ÚLTIMO MES DE LA PRIMERA MITAD DEL PERIODO DESDE LA COMPRA HASTA EL CIERRE DEL EJERCICIO EN QUE SE DEDUZCAN. INPC DEL MES EN QUE SE ADQUIRIO EL BIEN

10

Cálculo del Factor de actualización. Art. 221 LISR FRACC. I

INPC JUL INPC ABR FACTOR = =

11

Art. 221 Deducción de la diferencia.

II.- En la venta considerarán ganancia obtenida por la enajenación de los bienes, el total de los ingresos percibidos por la misma.

12

Actualización Podrá efectuar una deducción por la cantidad que resulte de aplicar, al monto original de la inversión ajustado con el factor de actualización correspondiente al periodo comprendido desde el mes en el que se adquirió el bien y hasta el último mes de la primera mitad del periodo en el que se haya efectuado la deducción señalada en el artículo 220.

13

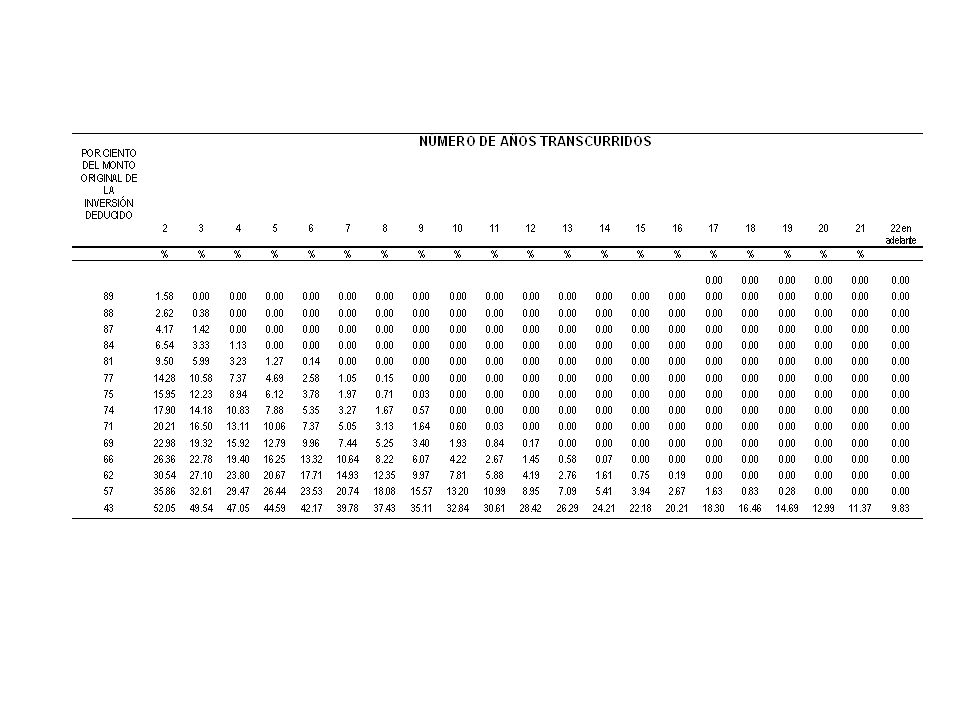

Al resultado obtenido se le aplicarán los por cientos que resulten conforme al número de años transcurridos desde que se efectuó la deducción del artículo 220 de la LISR citada y el por ciento de deducción inmediata aplicado al bien de que se trate, conforme a la siguiente:

15

Ejemplo: Cálculo de la deducción para el ejercicio 2013 (Se vendió).

FECHA DE COMPRA 8 DE ABRIL DE 2011. PRECIO DE VENTA (ING. ACUMULABLE) $75,000.00 DEDUCCIÓN: MOI MAQUINARIA CONTRUCCIÓN $85,000.00 POR: FACTOR DE ACTUALIZACIÓN MOI ACTUALIZADO $85,000.00 PORCIENTO DE DEDUCCIÓN 4.17% IGUAL A: DEDUCCIÓN EN $3,544.50

$75, DEDUCCIÓN: MOI MAQUINARIA CONTRUCCIÓN $85, POR: FACTOR DE ACTUALIZACIÓN MOI ACTUALIZADO $85, PORCIENTO DE DEDUCCIÓN 4.17% IGUAL A: DEDUCCIÓN EN 2013 $3,")

16

Cálculo del Factor de actualización. Art. 221 LISR FRAC. II

INPC JUN INPC ABR FACTOR = =

17

DEDUCCION DE TERRENOS PARA INMOBILIARIAS

Contribuyentes que se dediquen a la construcción y enajenación de desarrollos inmobiliarios Podrán deducir el costo de los terrenos en el ejercicio en que los adquieran siempre que cumplan lo siguiente: Que sean destinados a la construcción de desarrollos inmobiliarios. El 85% de los ingresos provengan de desarrollos inmobiliarios Art. 225 LISR

18

DEDUCCION DE TERRENOS PARA INMOBILIARIAS

Que se considere ingreso acumulable el precio total de la venta del terreno Acumular adicionalmente un 3% del monto deducido en cada ejercicio que transcurra desde que se adquirió el terreno hasta el inmediato anterior al que se enajene. Que en la escritura en la que conste la adquisición se asiente que el contribuyente opta por aplicar este estímulo. Aplicar la opción respecto de todos los terrenos de su activo circulante, por un periodo de 5 años. Art. 225 LISR y 284 RISR

Presentaciones similares