Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Fundación NIC-NIIF www.nicniif.org

Contratos de construcción 29/03/2017 Fundación NIC-NIIF

4

Contratos de construcción

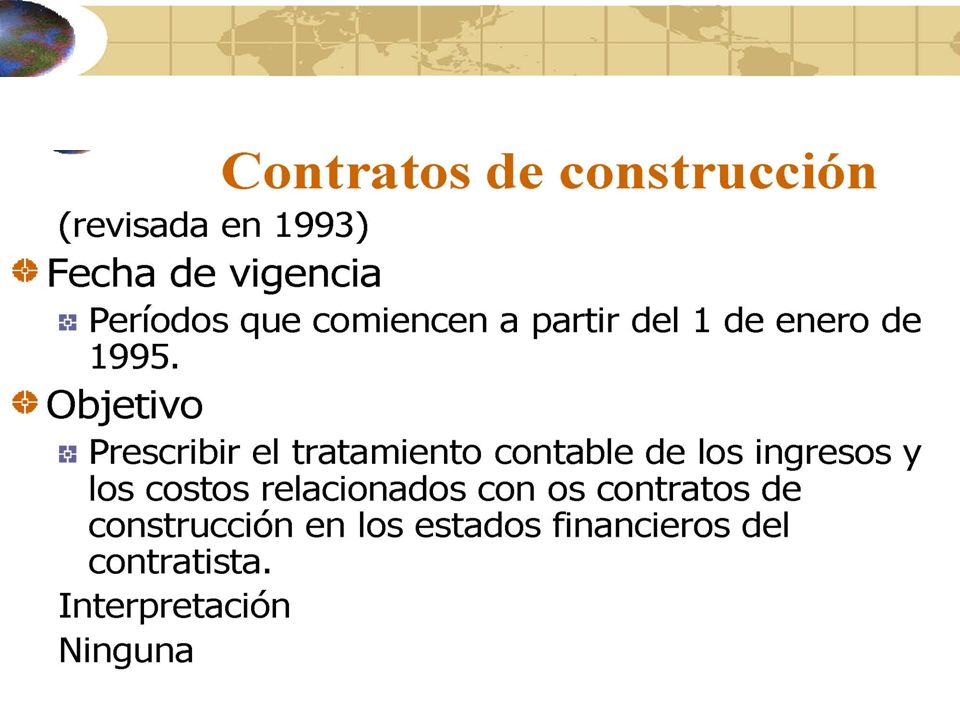

Un contrato de construcción es un contrato específicamente negociado para la construcción de un activo o de una combinación de activos que están estrechamente interrelacionados o son interdependientes en términos de su diseño, tecnología y función o en términos de su propósito o uso último. En los contratos de términos de su propósito o uso último. En los contratos de construcción se incluyen aquellos para la construcción o restauración de activos y aquellos para la restauración del medio ambiente. Cuando el resultado de un contrato de construcción puede ser estimado en forma confiable, el exceso de los ingresos ordinarios sobre los costos (utilidad) debe ser reconocido con base en la etapa de realización (método de porcentaje de realización).

debe ser reconocido con base en la etapa de realización (método de porcentaje de realización).")

5

Contratos de construcción

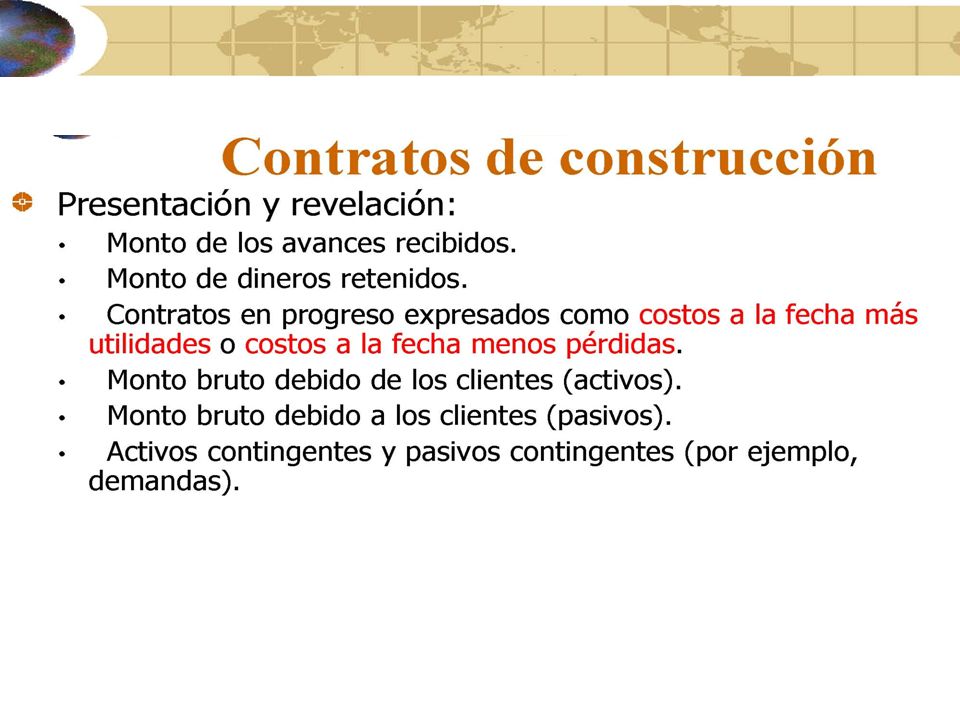

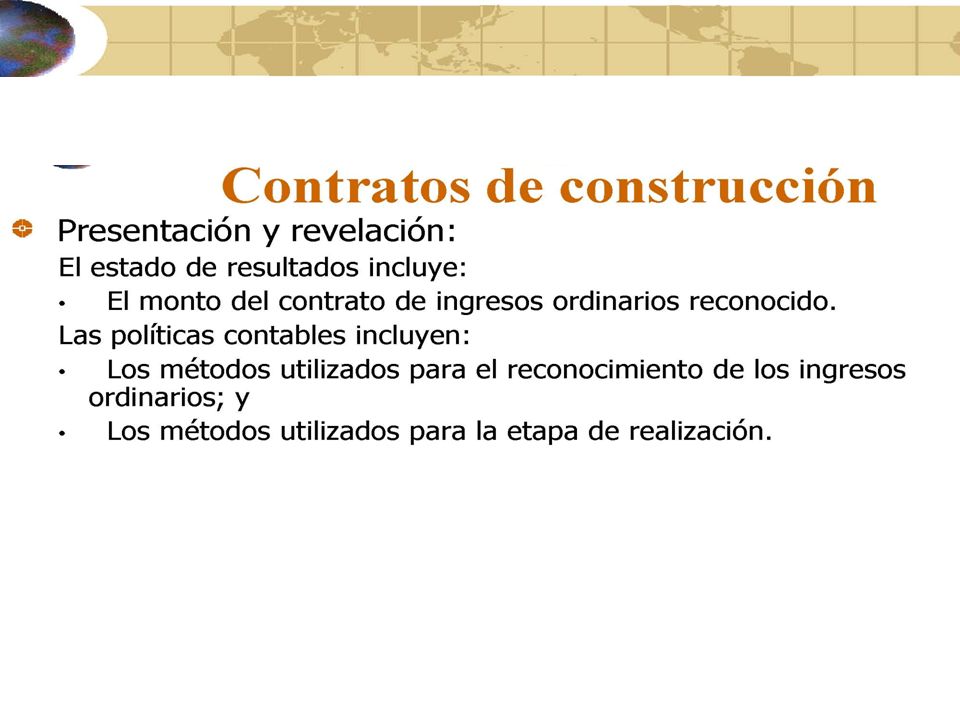

Tratamiento contable El contrato de ingreso ordinario comprende: El monto del contrato acordado inicialmente. Variaciones, reclamaciones y pagos de incentivos en la medida que sea probable que estos sean realizados y puedan ser medidos en forma confiable. Cuando el resultado de un contrato no puede ser estimado contablemente, los ingresos ordinarios deben ser reconocidos en la medida que sea probable recuperar los costos del contrato.

6

Contratos de construcción

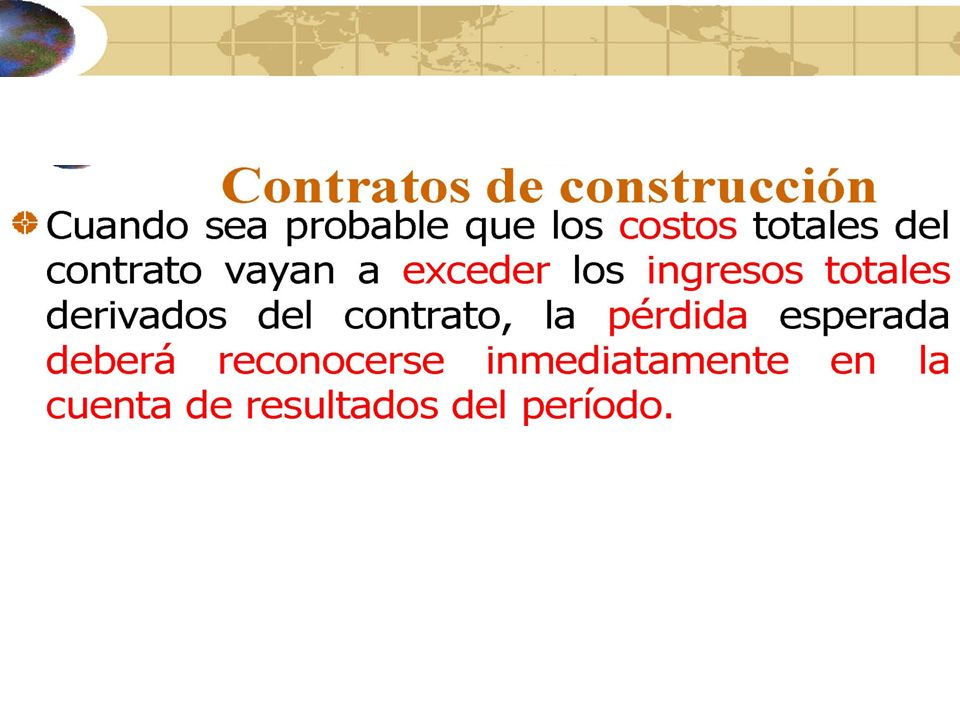

Los costos del contrato comprenden: Costos directos del contrato (por ejemplo, materiales) Costos generales del contrato (por ejemplo, seguros) Costos que pueden cargarse específicamente al cliente en términos del contrato (por ejemplo, los costos administrativos) Cualquier exceso esperado en los costos totales de contratación sobre los ingresos ordinarios totales derivados del contrato (pérdida) es reconocido como un gasto inmediatamente.

Costos generales del contrato (por ejemplo, seguros) Costos que pueden cargarse específicamente al cliente en términos del contrato (por ejemplo, los costos administrativos) Cualquier exceso esperado en los costos totales de contratación sobre los ingresos ordinarios totales derivados del contrato (pérdida) es reconocido como un gasto inmediatamente.")

7

Contratos de construcción

La etapa de realización es determinada por referencia a: Porción de los costos incurridos en relación con los costos totales estimados. Encuestas de trabajo desempeñado. Etapa física de realización

8

Contratos de construcción

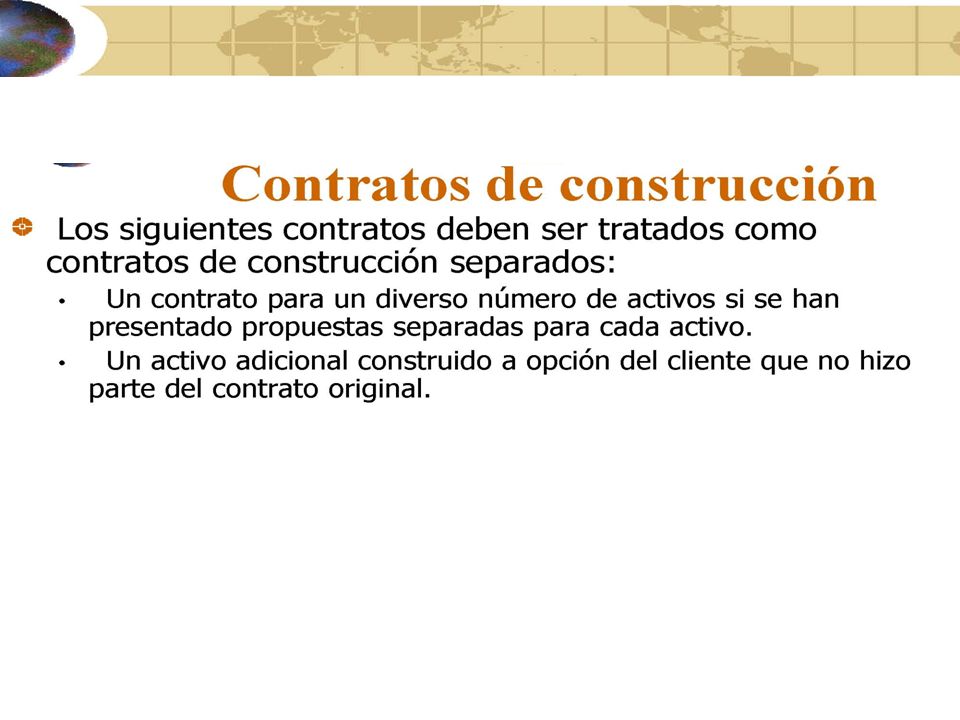

Los principios de IAS11 son aplicados normalmente en forma separada a cada contrato negociado específicamente para la construcción de: Un activo (por ejemplo, un puente) Una combinación de activos que están estrechamente interrelacionados o son interdependientes en términos de su interrelacionados o son interdependientes en términos de su diseño, tecnología, función o uso (por ejemplo, plantas de producción especializadas) Un grupo de contratos debe ser tratado como un contrato de construcción singular, si éste fue negociado como un solo paquete.

Una combinación de activos que están estrechamente interrelacionados o son interdependientes en términos de su interrelacionados o son interdependientes en términos de su diseño, tecnología, función o uso (por ejemplo, plantas de producción especializadas) Un grupo de contratos debe ser tratado como un contrato de construcción singular, si éste fue negociado como un solo paquete.")

13

Contratos de construcción

Los ingresos del contrato deben comprender el importe acordado en el contrato inicial junto con cualquier modificación en el trabajo contratado, así como reclamaciones o incentivos en la medida que sea probable que de los mismos resulte un ingreso y siempre que sean susceptibles de valoración fiable. Los costos del contrato deben comprender los costos que se relacionen directamente con el contrato específico, los costos que se relacionen con la actividad de contratación en general y puedan ser imputados al contrato, y cualquier otro costo que se pueda cargar al cliente, según los términos pactados en el contrato.

14

Contratos de construcción

Cuando el resultado de un contrato de construcción pueda ser estimado con suficiente fiabilidad, los ingresos y los costos deben ser reconocidos en resultados como tales, con referencia al estado de realización de la actividad consecuencia del contrato (método del porcentaje de realización o grado de avance) Si el resultado no puede estimarse con suficiente fiabilidad, no deberá registrarse ningún beneficio. Por el contrario, los ingresos del contrato sólo deben reconocerse en la medida en que se prevea la recuperación de los costos incurridos por causa del contrato, y los costos del contrato deberán reconocerse en el ejercicio en que se incurran.

Si el resultado no puede estimarse con suficiente fiabilidad, no deberá registrarse ningún beneficio. Por el contrario, los ingresos del contrato sólo deben reconocerse en la medida en que se prevea la recuperación de los costos incurridos por causa del contrato, y los costos del contrato deberán reconocerse en el ejercicio en que se incurran.")

17

Contratos de construcción

Método de porcentaje de obra terminada Reconocido en P y G si puede ser estimado en forma fiable $ fijo. El resultado del contrato puede ser medido con fiabilidad si se pueden medir los ingresos, se espera obtener beneficios económicos, los costos que faltan para la terminación y el grado de terminación puede ser medido confiablemente y los costos del contrato pueden ser identificados y medidos Margen sobre costo. El resultado del contrato puede ser medido con fiabilidad si es probable que se obtengan beneficios económicos del contrato y los costos atribuibles al contrato pueden ser claramente identificados y medidos

18

Contratos de construcción

Método de porcentaje de obra terminada (cont) Ingresos del contrato se comparan con los costos del mismo y se reconoce los ingresos y costos de la porción del contrato ingresos y costos de la porción del contrato ya ejecutado. La porción se puede determinar con base en los costos incurridos o el examen físico del trabajo ejecutado.

Ingresos del contrato se comparan con los costos del mismo y se reconoce los ingresos y costos de la porción del contrato. ingresos y costos de la porción del contrato ya ejecutado. La porción se puede determinar con base en los costos incurridos o el examen físico del trabajo ejecutado.")

19

Contratos de construcción

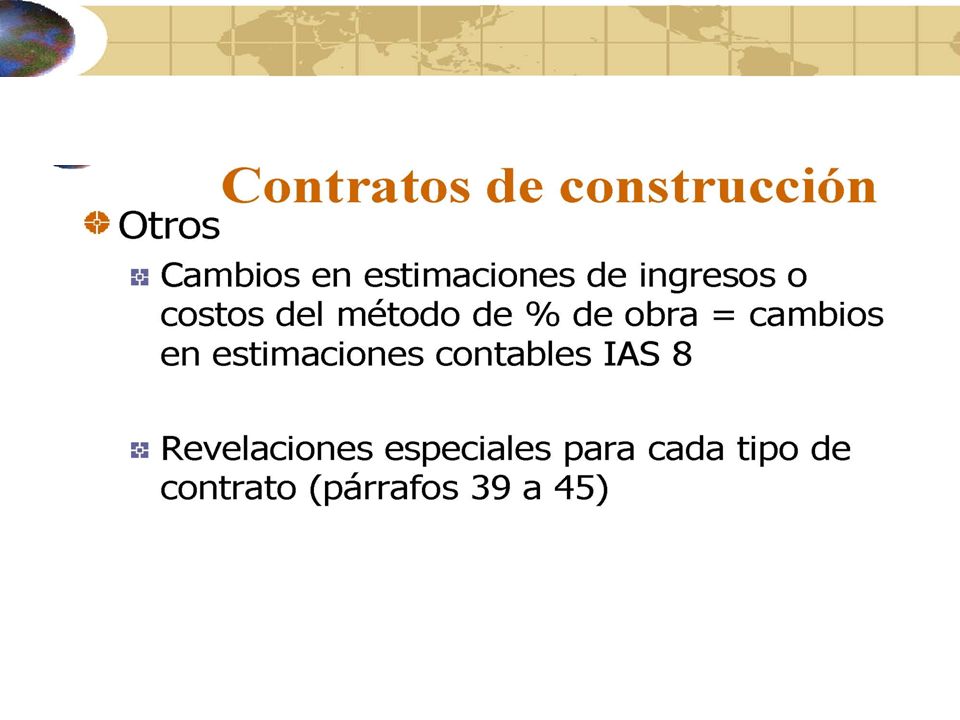

Método de costos recuperables Solo se incluyen los costos del contrato que reflejen el trabajo ejecutado hasta la fecha de cierre y que son recuperables y los ingresos se reconocen con base en dichos costos incurridos Si el desenlace de un contrato no se puede estimar con fiabilidad, Los ingresos deben ser reconocidos en la medida que sea probable recuperar los costos y los costos se reconocen como gastos del periodo en que se incurren. Si hay costos en el contrato que no sean de probable recuperación se deben llevar inmediatamente a los resultados

Presentaciones similares

>")

Fairware Ltda. Hi Tech Software Development>")

. El método de costes evitados.>")