Descargar la presentación

La descarga está en progreso. Por favor, espere

1

REGIMEN DE PEQUEÑOS CONTRIBUYENTES

C.P. Gonzalo De La Rosa Ramirez

2

Definición de contador publico?

Alguien que le resuelve un problema que usted no sabia que tenia, en una forma que usted no entiende Qué es un auditor? 1.- Un contador que ha perdido su sentido del humor 2.-Alguien que llega después de la batalla, y remata con un cuchillo a los sobrevivientes. C.P. Gonzalo De La Rosa Ramirez

3

ISR C.P. Gonzalo De La Rosa Ramirez

4

QUIENES PUEDEN TRIBUTAR EN ESTE REGIMEN

Personas fisicas Actividades empresariales Unicamente enajenen bienes o presten servicios por la actividad empresarial Al publico en general Ingresos actividad empresarial más intereses no mayor de 2´

5

INICIO DE ACTIVIDADES BIMESTRE INGRESOS Observaciones

2´000, entre 365 = 5, ingreso diario Caso: Inicio de operaciones 29 Oct 2006 BIMESTRE INGRESOS Observaciones Sep-Oct Nov-Dic 9,000.00 1´900,000.00 Tributo como pequeño Quienes inicien operaciones dividiran los ingresos del ejercicio entre los dias tributados y lo multiplicaran por 365; si la cantidad obtenida excede de 2´000,000.00, en el ejercicio siguiente no se podra tributar conforme a este regimen.

6

COPROPIEDAD Suma de ingresos de la copropiedad no mayor de 2´000,000.00 No lleven a cabo otras actividades empresariales Si una actividad empresarial es la actividad de Restaurante, entonces... ¿Puedo tener un restaurante en copropiedad y otro por mi parte si no excedo el limite de ingresos? Presentaran pagos definitivos de ISR por separado deduciendo cada uno los 4 SMG

7

Más del 30% por venta de mercancia extranjera

Ingresos Importes Calculo Impuesto Mcia. nacional 50,000.00 (-) deduccion (x) tasa 2% 763.00 Mcia. extranjera (-) valor adquis (x) tasa 20% 3,000.00

deduccion (x) tasa 2% Mcia. extranjera. (-) valor adquis (x) tasa 20% 3,")

8

CALCULO ISR Mcias Nacional Mcias extranjeras Ingresos: 50,000.00

(-) 4 SMG elevado al periodo (48.67x4x365/6) 11,843.00 35,000.00 (-) Costo adquisicion (supuesto de 70%) (=) Base de ISR 38,157.00 15,000.00 (x) Tasa 2% 2% 20% (x) Tasa 20% (=) ISR 763.00 3,000.00

4 SMG elevado al periodo (48.67x4x365/6) 11, , (-) Costo adquisicion (supuesto de 70%) (=) Base de ISR. 38, , (x) Tasa 2% 2% 20% (x) Tasa 20% (=) ISR ,")

9

ISR a cargo del contribuyente durante el ejercicio por el factor 7.35

PTU ISR a cargo del contribuyente durante el ejercicio por el factor 7.35 Ene-Feb 6,000.00 Mar-Abr May-Jun Jul-Ago Sep-Oct Nov-Dic Total de ISR 36,000.00 Por Factor 7.35 Base para PTU 264,600.00 PTU a distribuir 10% 26,460.00

10

OBLIGACIONES Quienes en el primer ejercicio de operaciones y segundo, hayan tributado conforme a la seccion I o II de la LISR y no hayan superado en ambos los 2´000, podran tributar en el tercer ejercicio como Pequeños Contribuyentes. Si en el primer semestre ya como pequeño rebazan de 1´000, deberan tributar conf orme a la seccion I o II y pagar actualizaciones y recargos en las complementarias. Si en el primer semestre ya como pequeño NO rebazan de 1´000, y al final del ejercicio rebazan de 1´000,000.00, podran acreditar los impuestos enterados contra el impuesto anual asi como deberan pagar por la diferencia de impuesto que debio pagar las actualizaciones y recargos.

11

Caso: Inicio de operaciones 29 Oct 2006

OBLIGACIONES Conservar los comprobantes por las compras de bienes nuevos de activo fijo mayor de 2,000.00 Caso: Inicio de operaciones 29 Oct 2006 BIMESTRE INGRESOS Observaciones Sep-Oct Nov-Dic 9,000.00 1´900,000.00 Tributo como pequeño Deduccion de inversiones, despues de restarle la depreciacion que causo durante el periodo de pequeño contribuyente.

12

COMO PAGARAN CUANDO DEJEN DE TRIBUTAR EN ESTE REGIMEN

1% sobre los ingresos sin deduccion alguna Coeficionte de utilidad que le corresponda a su actividad Art. 90 LISR

13

Qué sufren los contadores a diferencia de los demás seres humanos?

Oración del contador "Señor, ayúdame a estresarme menos con los pequeños detalles, a partir de mañana a las 8:04:14, -5 horas Meridiano de Greenwich" Qué sufren los contadores a diferencia de los demás seres humanos? Depreciación ! C.P. Gonzalo De La Rosa Ramirez

14

IVA C.P. Gonzalo De La Rosa Ramirez

15

Iva acreditable estimado

FORMA DE PAGAR EL IVA De Ley Estimativa Iva por pagar estimado Menos: Iva acreditable estimado Inventario Maq. y Eq. Renta establecimiento Luz Agua Telefono Demas servs. Adq. bienes Renta de bienes Determinado por autoridades

16

CUANDO CAMBIARA LA ESTIMATIVA

Cuando el contribuyente manifieste incremento del 10% Cuando las autoridades comprueben variacion del 10% Incremento porcentual del INPC excede el 10% del INPC del mes de la ultima actualizacion.

17

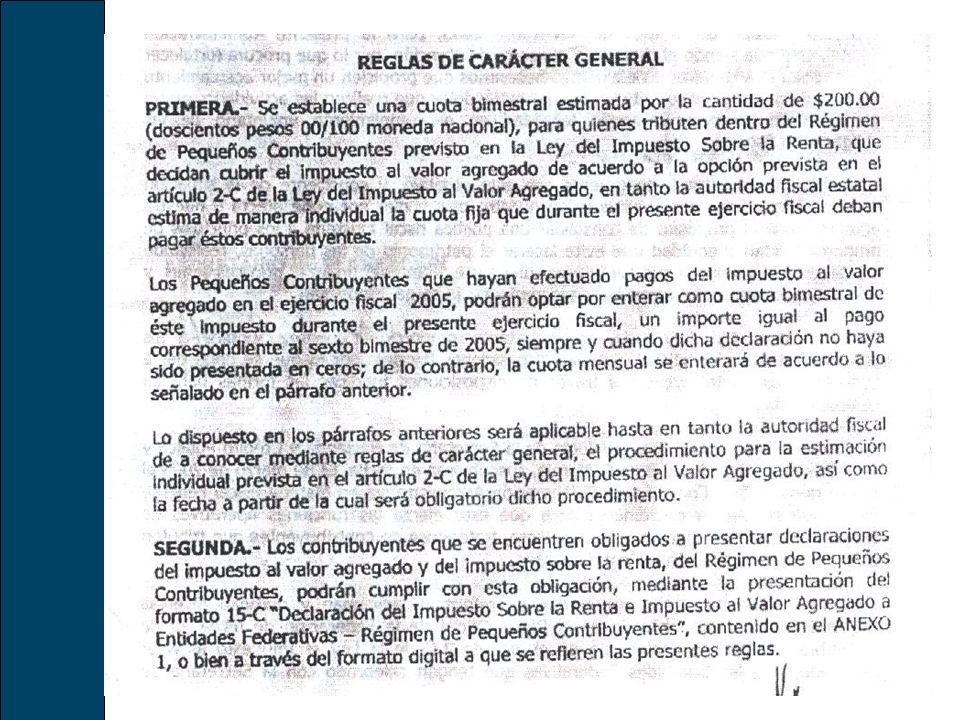

DISPOSICIONES TRANSITORIAS 2006

PUBLICADAS EL 23 DE DICIEMBRE DE 2005 Art. Quinto.- I.- Para los efectos del articulo 2-C de la LIVA, se entendera que los contribuyentes ejercen la opcion a se que se refiere dicho articulo, cuando continuen pagando el impuesto mediante estimativa que practiquen las autoridades fiscales. II.- En tanto las autoridades fiscales estiman el impuesto de los contribuyentes que ejerzan la opcion prevista en el articulo 2-C de la LIVA, los contribuyentes deberan pagar por cada mes que transcurra desde la fecha de la entrada en vigor de este Decreto y la fecha en la que se realice la estimacion del impuesto, la ultima cuota mensual que hayan pagado con anterioridad a la fecha de entrada en vigor de este Decreto.

18

DISPOSICIONES TRANSITORIAS 2006

PUBLICADAS EL 23 DE DICIEMBRE DE 2005 Los contribuyentes podran solicitar que las autoridades fiscales les practiquen la estimativa del IVA mensual, para lo cual deberan presentar la solicitud respectiva en la que manifiesten bajo protesta de decir verdad la estimacion del valor mensual de las actividades y del impuesto acreditable mensual a que se refieren los parrafos primero y segiundo del articulo 2-C fr la LIVA

22

DECRETO 08-DIC-2005 Artículo Primero. Las entidades federativas con las que la Secretaría de Hacienda y Crédito Público celebre el convenio de coordinación para la administración del impuesto al valor agregado y del impuesto sobre la renta, a que se refiere el penúltimo párrafo del artículo 2o.-C de la Ley del Impuesto al Valor Agregado y el artículo 139, fracción VI, último párrafo de la Ley del Impuesto sobre la Renta, podrán establecer anualmente a los contribuyentes que se inscriban o estén inscritos en el Registro Federal de Contribuyentes en el Régimen de Pequeños Contribuyentes previsto en la Sección III del Capítulo II del Título IV de la Ley del Impuesto sobre la Renta, con establecimientos, sucursales o agencias ubicados en su circunscripción, una cuota fija integrada aplicable para todo el ejercicio y que, en su caso, incluya a los impuestos sobre la renta y al valor agregado, cuyo pago se realizará bimestralmente. Dichas entidades federativas deberán proporcionar al Servicio de Administración Tributaria, la información sobre los pagos señalados con la periodicidad y cumpliendo con las condiciones técnicas que se establezcan en el anexo correspondiente del Convenio de Colaboración Administrativa en Materia Fiscal Federal.

23

DECRETO 08-DIC-2005 Artículo Segundo. Los contribuyentes que realicen el pago de los impuestos sobre la renta y al valor agregado mediante la cuota fija integrada a que se refiere el artículo anterior, durante 2005 y 2006 quedarán relevados de las obligaciones de llevar el registro de sus ingresos diarios y de efectuar la separación de las actividades por las que deba pagarse el impuesto al valor agregado a los distintos coeficientes de valor agregado que les sean aplicables, previstas en los artículos 139, fracción IV de la Ley del Impuesto sobre la Renta y 2o.-C de la Ley del Impuesto al Valor Agregado, de la obligación de presentar la declaración informativa de los ingresos obtenidos en dichos años, prevista en el cuarto párrafo del artículo 137 de la Ley del Impuesto sobre la Renta, así como de entregar a sus clientes copia de las notas de venta y conservar originales de las mismas, prevista en la fracción V del artículo 139 de la Ley del Impuesto sobre la Renta, por operaciones por montos de hasta $

24

BENEFICIOS A LOS QUE APLIQUEN LA CUOTA FIJA INTEGRADA

Pagar sus impuestos bimestralmente mediante una cuota integrada anual, que se determinará con la aplicación de un cuestionario muy sencillo. Así, ya no tendrán que: -Realizar cálculo alguno. -Comprar y llenar formas fiscales. -Trasladarse a las oficinas del SAT o del estado para que les indiquen lo que deben pagar. -Realizar en forma inmediata la inscripción y otros movimientos en el Registro Federal de Contribuyentes (RFC), en las oficinas de las Entidades Federativas.

, en las oficinas de las Entidades Federativas.")

25

BENEFICIOS A LOS QUE APLIQUEN LA CUOTA FIJA INTEGRADA

Durante 2006 están relevados de: -Llevar un registro de sus ingresos diarios. -Efectuar la separación de las actividades por las que deba pagarse el Impuesto al Valor Agregado (IVA) a las distintas tasas. -Presentar la declaración informativa de los ingresos obtenidos en 2005 y 2006. -Entregar a sus clientes copia de las notas de venta y conservar originales de las mismas, por montos de hasta $100.00 -Exención del IVA en la enajenación de locales comerciales, en las plazas que se establezcan mediante Programas Gubernamentales para reubicar a los pequeños comerciantes que realicen su actividad en la vía pública.

a las distintas tasas. -Presentar la declaración informativa de los ingresos obtenidos en 2005 y Entregar a sus clientes copia de las notas de venta y conservar originales de las mismas, por montos de hasta $ Exención del IVA en la enajenación de locales comerciales, en las plazas que se establezcan mediante Programas Gubernamentales para reubicar a los pequeños comerciantes que realicen su actividad en la vía pública.")

26

ESTADOS QUE COBRAN EL ISR E IVA A TRAVES DE UNA CUOTA FIJA INTEGRADA

Aguascalientes Chiapas Coahuila Colioma Jalisco Puebla Quintana Roo Sonora Veracruz Yucatan Zacatecas

27

Definicion de contabilidad

Un grupo de numeritos corriendo por ahí en busca de ser justificados. ¿Por qué un Contador no puede contar ovejas para dormir? Porque la última vez perdió a dos y se demoró tres horas en poder justificarlo en las conciliaciones. C.P. Gonzalo De La Rosa Ramirez

28

INFORMATIVAS C.P. Gonzalo De La Rosa Ramirez

29

INFORMATIVA DE INGRESOS

15 de febrero de cada año. Quienes tengan maquinas registradoras de comprobacion fiscal estaran liberados de presentar tal informativa.

30

INFORMATIVA DE INGRESOS

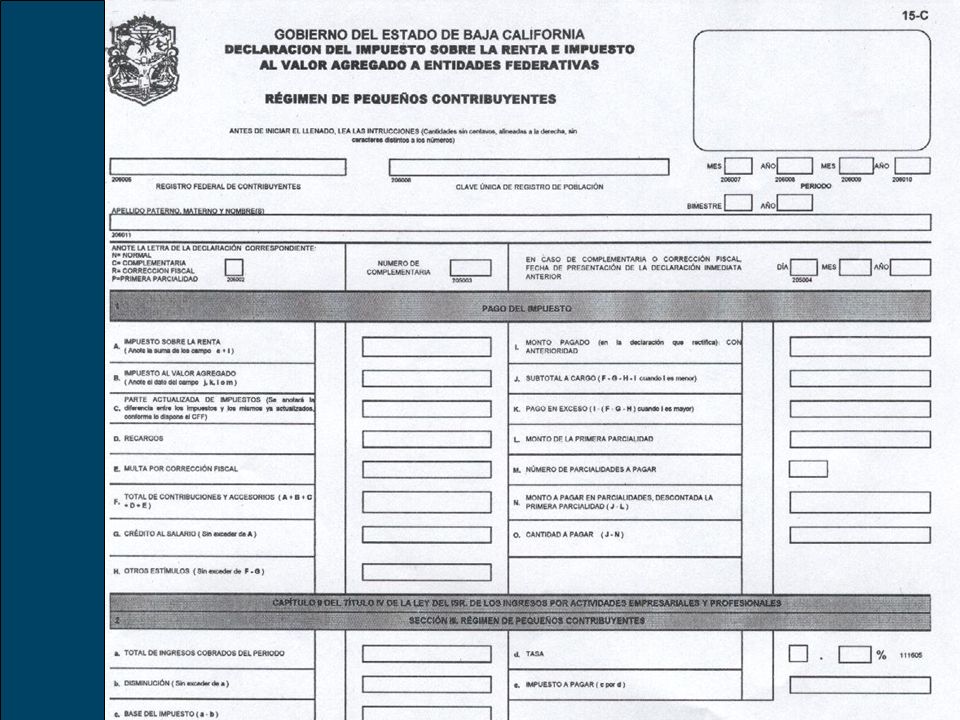

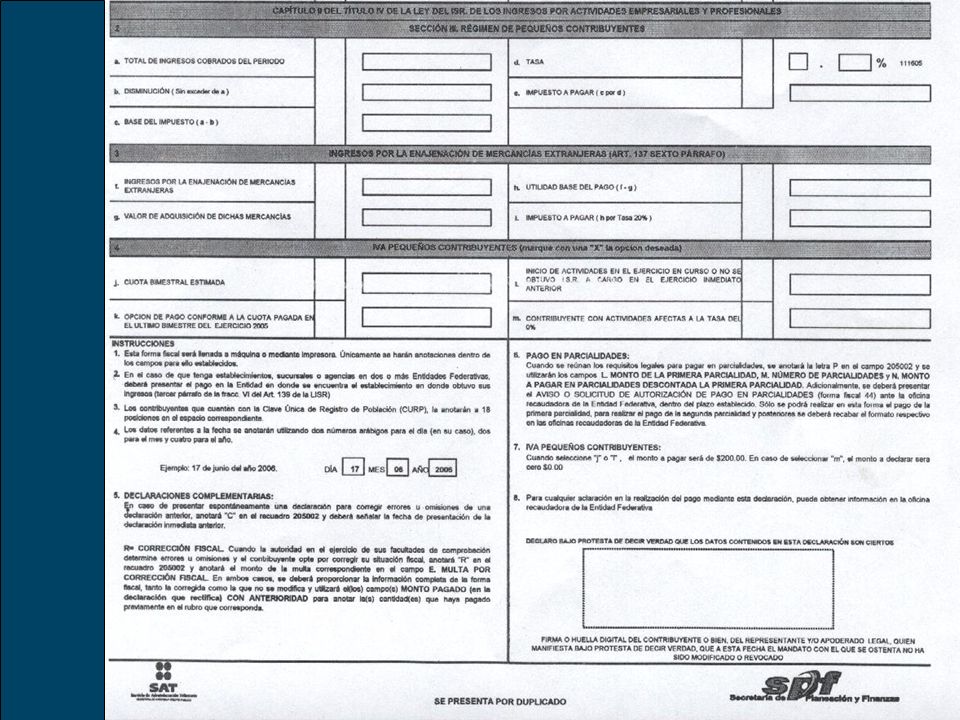

DECIMA PRIMERA RESOLUCION 15-FEB-2006 Para los efectos del articulos 137, cuarto parrafo de la Ley de ISR, y del Articulo Segundo del Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes que se indican, publicado el DOF el 8 de diciembre de 2005, los contribuyentes que tributen de conformidad con al Seccion III del Capitulo II del Titulo IV de la Ley del ISR, unicamente presentaran la declaracion informativa de los ingresos obtenidos en el ejercicio fiscal de 2005 cuando sea requerida por las autoridades fiscales. DECRETO 08 DICIEMBRE DE 2005 Art. Primero.- Las entidades federativas con las que la SHCP celebre convenio..., podran establecer anualmente a los contribuyentes..., una cuota fija integrada aplicable para todo el ejercicio y que, en su caso, incluya a los impuestos ISR e IVA... etc. Art. Segundo.- Los contribuyentes que realicen el pago de ISR e IVA mediante la cuota fija integrada...

31

* GRACIAS POR SU * ATENCION

¿Cuanto son 2+2? Ingeniero: Físico: / Matemático: espere, solo unos minutos mas, ya he probado que la solución existe y es Unica, ahora la estoy acotando... Filósofo: ¿Qué quiere decir cuando dice "2+2"? Lógico: defina las características de la operación "+" y le responderé. Contador Público: cierra puertas y ventanas y pregunta en voz baja: ¿Cuánto quiere que sea el resultado?" * GRACIAS POR SU * ATENCION C.P. Gonzalo De La Rosa Ramirez

Presentaciones similares

![[Nombre y firma del trabajador]](/5/1588388/big_thumb.jpg "[Nombre y firma del trabajador]>")

D.O.F. 01 DE OCTUBRE DE 2007 EN VIGOR A PARTIR DEL PRIMERO DE JULIO DE 2008. HERIBERTO CASTILLO VILLANUEVA.>")

>")