Descargar la presentación

La descarga está en progreso. Por favor, espere

1

TEMA 3 LA FUNCIÓN DE PRODUCCIÓN

2

PROCESO PRODUCTIVO CONJUNTO DE ACTIVIDADES PARA CREAR, FABRICAR O ELABORAR BIENES Y SERVICIOS, A PARTIR DE RECURSOS PRODUCTIVOS ( TIERRA, TRABAJO Y CAPITAL), QUE SON ADQUIRIDOS POR LOS CLIENTES PARA SATISFACER NECESIDADES LAS EMPRESAS DE SERVICIOS TAMBIÉN TIENEN UN PROCESO PRODUCTIVO LLEVADO A CABO POR EL DPTO DE OPERACIONES

, QUE SON ADQUIRIDOS POR LOS CLIENTES PARA SATISFACER NECESIDADES LAS EMPRESAS DE SERVICIOS TAMBIÉN TIENEN UN PROCESO PRODUCTIVO LLEVADO A CABO POR EL DPTO DE OPERACIONES")

3

VIDEO TIEMPOS MODERNOS

4

FACTORES PRODUCTIVOS TIERRA ( MATERIAS PRIMAS) TRABAJO ( MANO DE OBRA), INCLUYE TRABAJOS CON ACTIVIDAD FÍSICA Y MENTAL. CAPITAL. SON ELEMENTOS FÍSICOS PARA QUE EL PROCESO PRODUCTIVO TENGA LUGAR ( MAQUINARIA, INSTALACIONES, VEHÍCULOS...)

.")

5

COSTES DE PRODUCCIÓN VALORACIÓN ECONÓMICA DEL CONSUMO DE FACTORES PRODUCTIVOS EMPLEADOS EN UNA ACTIVIDAD PARA LA OBTENCIÓN DE BIENES Y SERVICIOS.

6

DISTINGUIR -GASTO: ADQUISICIÓN DE UN FACTOR PRODUCTIVO. EJ COMPRA 100KG HARINA @1EURO/KG TOTAL GASTO 100 EUROS -COSTE: VALOR DEL CONSUMO EN LA PRODUCCIÓN DE LA M.P.. EJ USO 5 KG DE HARINA. TOTAL COSTE 5 EUROS -PAGO: ABONO DEL IMPORTE DEL FACTOR. PAGO 50 EUROS AL CONTADO Y 50 EUROS EN 15 DÍAS

7

CLASES DE COSTES 1.- SEGÚN LA RELACIÓN CON LA CANTIDAD PRODUCIDA: CF, CV. 2.- SEGÚN LA ASIGNACIÓN DE COSTES AL PRODUCTO FINAL: CD, CI. 3.- SEGÚN EL TIEMPO: C/P, L/P. 4.- SEGÚN GENEREN O NO UN PAGO

8

1.- SEGÚN LA RELACIÓN CON LA CANTIDAD OFRECIDA: COSTES FIJOS: INDEPENDIENTES DE LA PRODUCCIÓN. EJ ALQUILER, IMPUESTOS, SALARIOS COSTES VARIABLES: VARIAN CON LA PRODUCCIÓN. EJ COSTE M.P., COSTE ENVASES...

9

SEGÚN LA ASIGNACIÓN DE LOS COSTES A LOS PRODUCTOS FINALES: COSTES DIRECTOS:SE IMPUTAN DIRECTAMENTE A UN PRODUCTO. EJ M.P., SALARIOS DE OPERARIOS, EMBALAJES... COSTES INDIRECTOS:SON DIFÍCILES DE DISTRIBUIR/IMPUTAR DIRECTAMENTE, POR LO QUE SE UTILIZAN CRITERIOS SUBJETIVOS PARA REPARTIRLOS EJ SUELDOS DIRECTIVOS, FACTURAS LUZ, TELÉFONO... LA CONTABILIDAD ANALÍTICA O DE COSTES SE ENCARGA DE REPARTIR ESTOS COSTES.

10

SEGÚN EL TIEMPO: -COSTE A C/P : < 1 AÑO -COSTE A L/P:> 1 AÑO SEGÚN GENERE O NO PAGO: -COSTE EXPLÍCITO: PROCEDEN DE ADQUISICIONES DEL EXTERIOR DE LA EMPRESA EJ. EMPRESA QUE OFRECE UN CURSO A LOS EMPLEADOS.. -COSTE IMPLÍCITO: USO DE ELEMENTOS DE PROPIEDAD DE LA EMPRESA. EJ UN TRABAJADOR DE LA EMPRESA REALIZA UN CURSO PARA OTROS TRABAJADORES DE LA EMPRESA

11

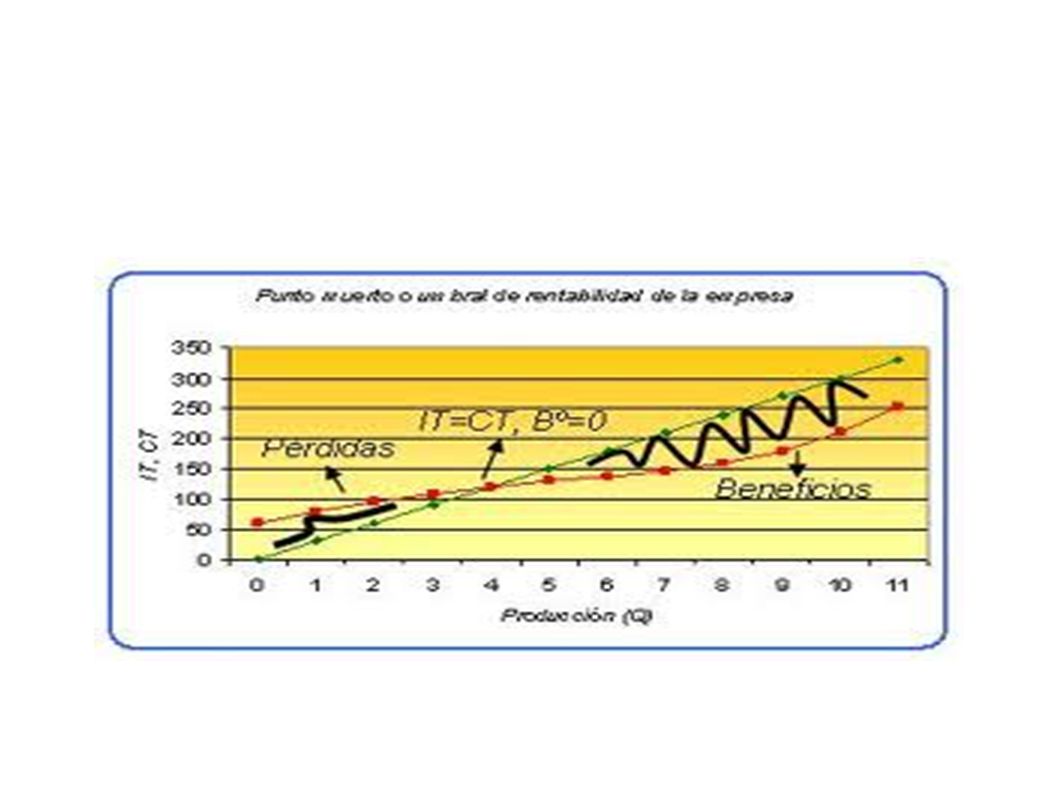

EL PUNTO MUERTO O UMBRAL DE RENTABILIDAD NIVEL DE PRODUCCIÓN Y VENTAS A PARTIR DEL CUAL SE EMPIEZA A OBTENER BENEFICIOS. EN ESE PUNTO EL Bº=0, Y LOS INGRESOS DE LAS VENTAS= COSTES DE PRODUCCIÓN

12

ANÁLISIS ANALÍTICO DEL PUNTO MUERTO BENEFICIO=0, INGRESOS TOTALES(IT)= COSTES TOTALES (CT)

= COSTES TOTALES (CT)")

13

ANÁLISIS GRAFICO DEL PUNTO MUERTO

15

I+D+i INVESTIGACIÓN DESARROLLO E INNOVACIÓN INVESTIGACIÓN: ACTIVIDAD PARA INCREMENTAR LOS CONOCIMIENTOS TÉCNICOS Y CIENTIFICOS DE UNA EMPRESA. DESARROLLO: TRABAJO SISTEMÁTICO BASADO EN LA INVESTIGACIÓN PARA UNA POSTERIOR APLICACIÓN DE LA ÉSTA A NUEVOS PRODUCTOS. INNOVACIÓN: APLICACIÓN A NUEVOS PRODUCTOS O SERVICIOS, O CAMBIOS TECNOLÓGICOS EN PRODUCTOS. LA I+D+i, IMPULSA EL CRECIMIENTO ECONÓMICO, REFUERZA LA COMPETITIVIDAD Y CREA NUEVAS IDEAS DE NEGOCIO. EL OBJETIVO POR TANTO ES ADEMÁS DE AUMENTAR EL BENEFICIO, AUMENTAR LA CALIDAD DE VIDA DE LOS CIUDADANOS.

16

PRODUCTIVIDAD. LA PRODUCTIVIDAD ES ESENCIAL PARA VALORAR EL FUNCIONAMIENTO DEL ÁREA DE PRODUCCIÓN, SE PODRÍA DECIR QUE ES EL MEDIDOR DE LA EFICIENCIA. DIF EFICACIA Y EFICIENCIA. PRODUCTIVIDAD= PRODUCCIÓN/ FACTORES EMPLEADOS

17

PRODUCTIVIDAD DE UN FACTOR= CANTIDAD DE PRODUCTO FINAL OBTENIDO POR DICHO FACTOR EN UNA UNIDAD DE TIEMPO DETERMINADA. SE CONSIDERA PRODUCTIVIDAD TÉCNICA PORQUE SE MIDE EN UNIDADES FÍSICAS ( U.F.) EJ PRODUCCIÓN / HORAS M.O.= PRODUCTOS / HORA PRODUCTIVIDAD GLOBAL DE UNA EMPRESA= ES LA PRODUCTIVIDAD TOTAL DE DICHA EMPRESA, UTILIZANDO TODOS LOS FACTORES PRODUCTIVOS. SE CONSIDERA PRODUCTIVIDAD ECONÓMICA PORQUE SE MIDE EN UNIDADES MONETARIAS, MULTIPLICANDO CADA UNIDAD DE FACTOR O PRODUCTO POR SU PRECIO. PG= SUMA ( PRODUCCIÓN * PRECIO) / SUMA ( FACTORES* PRECIO)

EJ PRODUCCIÓN / HORAS M.O.= PRODUCTOS / HORA PRODUCTIVIDAD GLOBAL DE UNA EMPRESA= ES LA PRODUCTIVIDAD TOTAL DE DICHA EMPRESA, UTILIZANDO TODOS LOS FACTORES PRODUCTIVOS. SE CONSIDERA PRODUCTIVIDAD ECONÓMICA PORQUE SE MIDE EN UNIDADES MONETARIAS, MULTIPLICANDO CADA UNIDAD DE FACTOR O PRODUCTO POR SU PRECIO. PG= SUMA ( PRODUCCIÓN * PRECIO) / SUMA ( FACTORES* PRECIO).")

18

OTROS INDICADORES DE LA PRODUCTIVIDAD -PRODUCTIVIDAD TOTAL ( Pt)= PRODUCCIÓN TOTAL - PRODUCTIVIDAD MEDIA ( PMe)= PRODUCCIÓN / UDS DE FACTOR ( ESTA ES LA QUE CONOCEMOS COMO PRODUCTIVIDAD). Pme= PRODUCCION/ FACTORES -PRODUCTIVIDAD MARGINAL ( Pma), ES EL AUMENTO DE LA PRODUCCIÓN DE LA ULTIMA UNIDAD DE FACTOR EMPLEADA. EJ Pma= Pt 2-Pt1 / M.O.2-M.O. 1.

, ES EL AUMENTO DE LA PRODUCCIÓN DE LA ULTIMA UNIDAD DE FACTOR EMPLEADA. EJ Pma= Pt 2-Pt1 / M.O.2-M.O. 1..")

19

COMPARACIÓN DE PRODUCTIVIDAD ENTRE DOS PERIODOS INDICE DE PRODUCTIVIDAD GLOBAL ( I.P.G.) I.P.G. = PRODUCTIVIDAD 1/ PRODUCTIVIDAD 0 ( COMPARACIÓN EN TANTO POR UNO). TASA DE PRODUCTIVIDAD GLOBAL( T.P.G.). T.P.G.= PRODUCTIVIDAD 1- PRODUCTIVIDAD 0 /PRODUCTIVIDAD 0 X100

. TASA DE PRODUCTIVIDAD GLOBAL( T.P.G.). T.P.G.= PRODUCTIVIDAD 1- PRODUCTIVIDAD 0 /PRODUCTIVIDAD 0 X100.")

20

GESTIÓN DE INVENTARIOS INVENTARIO, STOCK O EXISTENCIAS, ES EL CONJUNTO DE ELEMENTOS DE DISTINTO TIPO ALMACENADOS POR LA EMPRESA PARA HACER FRENTE A FUTURAS NECESIDADES DE PRODUCCIÓN O VENTA.

21

COSTE DE RUPTURA DE STOCK: COSTE QUE SE PRODUCE CUANDO SE ACABA LA MERCANCIA ACUMULADA EN LOS ALMACENES, POR LO QUE LA EMPRESA DEBE DETENER EL PROCESO PRODUCTIVO Y POR TANTO PIERDE VENTAS. STOCK DE SEGURIDAD: EXCESO DE INVENTARIOS SOBRE LAS NECESIDADES PREVISTAS, DE MODO QUE SI LA DEMANDA AUMENTA INESPERADAMENTE O SE ACELERA EL RITMO DE PRODUCCIÓN, LA EMPRESA DISPONE DE RESERVA EXTRA PARA HACER FRENTE A LA SITUACIÓN

22

El método Just in Time (O TOYOTA) Es un sistema de organización de la producción para las fábricas, de origen japonés. Permite reducir el coste de la gestión y por pérdidas en almacenes debido a acciones innecesarias. De esta forma, no se produce bajo suposiciones, sino sobre pedidos reales. Una definición del objetivo del Justo a Tiempo sería «producir los elementos que se necesitan, en las cantidades que se necesitan, en el momento en que se necesitan».

23

LA CALIDAD EN LA PRODUCCIÓN EL CONCEPTO MODERNO DE CALIDAD EMPRESARIAL, SE REFIERE A QUE LOS PRODUCTOS ( BIENES Y SERVICIOS), CUMPLAN CON FIDELIDAD UNA SERIE DE ESPECIFICACIONES Y MANTENGAN SUS CARACTERÍSTICAS EN EL TIEMPO, EXCLUYE EL LUJO Y SE CENTRA EN LA SATISFACCIÓN DE LOS CLIENTES. EL CONCEPTO DE CALIDAD DEPENDE DEL CLIENTE AL QUE VA DIRIGIDO, POR TANTO LA CALIDAD ES: CONJUNTO DE CARACTERÍSTICAS DE UN DETERMINADO BIEN O SERVICIO, QUE LE PERMITEN CUMPLIR CON LAS NECESIDADES DE LOS CLIENTES A LOS QUE VA DIRIGIDOS.

24

CONTROL DE CALIDAD TIENE SU ORIGEN EN LA REALIZACIÓN DE INSPECCIONES A LOS PROCESOS PRODUCTIVOS ( SÓLO VIGILABA EL TRAMO FINAL PARA IMPEDIR PRODUCTOS DEFECTUOSOS). UN PASO MÁS ES LA LLAMADA CALIDAD TOTAL DE LA EMPRESA, EN LA QUE TODOS LOS DEPARTAMENTOS DE LA EMPRESA SE VEN IMPLICADOS ( PRODUCCION, CONTABILIDAD, MARKETING, RRHH...) EL LEMA DE LA CALIDAD TOTAL ES “ LA CALIDAD NO SE CONTROLA, SE FABRICA”

EL LEMA DE LA CALIDAD TOTAL ES LA CALIDAD NO SE CONTROLA, SE FABRICA .")

25

CERTIFICACION DE LA CALIDAD. LAS NORMAS ISO. DESDE HACE AÑOS, LOS SISTEMAS DE CALIDAD SE BASAN EN REGLAMENTOS Y PROCEDIMIENTOS ESTANDARIZADOS SEGÚN NORMAS INTERNACIONALES DE ACEPTACIÓN MUNDIAL. NORMAS ISO. LA CERTIFICACIÓN DE PROCEDIMIENTOS DE CALIDAD EN EMPRESAS QUE OFRECEN BIENES Y SERVICIOS, CONSISTE EN EL RECONOCIMIENTO EXPLÍCITO POR UNA ENTIDAD INDEPENDIENTE DE QUE HA CUMPLIDO LOS REQUISITOS DE UNA NORMA. EN ESPAÑA LA EMPRESA CERTIFICADORA ES AENOR, Y LAS ISO MÁS IMPORTANTES SON LAS ISO 9001. Y 9004.LAS EMPRESAS UTILIZAN ESTAS CERTIFICACIONES COMO PUBLICIDAD EN SUS DOCUMENTOS ANTE CLIENTES Y OTRAS ENTIDADES.

Presentaciones similares