Descargar la presentación

La descarga está en progreso. Por favor, espere

1

LA TRIBUTARIA MINERA EN EL PERÚ

Abel SARAVIA ANGLES

2

El tributo (Mario Alva Matteucci) Entendemos que Tributo es “...aquella prestación de dar una suma de dinero con carácter definitivo exigible coactivamente, …” Lo anteriormente manifestado nos permite señalar algunas consideraciones: • Nos encontramos ante una prestación de dar una determinada cantidad de dinero, ya que se traslada la riqueza de manos de una persona hacia el fisco. En este sentido existe una relación jurídica entre dos sujetos. • Tiene carácter público, toda vez que el tributo tiene como fuente a la Ley. • El tributo sirve para cumplir los fines propios del Estado. • Frente al no pago del tributo el mismo es exigible de manera coactiva.

Entendemos que Tributo es ...aquella prestación de dar una suma de dinero con carácter definitivo exigible coactivamente, … Lo anteriormente manifestado nos permite señalar algunas consideraciones: • Nos encontramos ante una prestación de dar una determinada cantidad de dinero, ya que se traslada la riqueza de manos de una persona hacia el fisco. En este sentido existe una relación jurídica entre dos sujetos. • Tiene carácter público, toda vez que el tributo tiene como fuente a la Ley. • El tributo sirve para cumplir los fines propios del Estado. • Frente al no pago del tributo el mismo es exigible de manera coactiva.")

3

Gasto Público y Recursos Públicos

Para satisfacer las necesidades públicas mediante la prestación de servicios públicos, es necesario realizar gastos. Estos gastos suponen ingresos previos, estos son los llamados Recursos Públicos. Los Recursos Públicos pueden provenir: 1.- Ingresos propios 2.- Préstamos 3.- Tributos

4

Estado Objetivos Nacionales

POLITICA TRIBUTARIA Estado Objetivos Nacionales Ejercicio del Poder del Estado para optar entre objetivos económicos alternativos y elegir los medios o instrumentos más aptos para alcanzarlos. Comprende: Definición de objetivos. Elección de los mecanismos o instrumentos para lograrlos. POLITICA ECONOMICA POLITICA FISCAL POLITICA PRESUPUESTARIA POLITICA TRIBUTARIA

5

POLITICA TRIBUTARIA Distribución de la carga impositiva entre los distintos sectores o estratos sociales de ingresos. Efecto de los tributos sobre el proceso económico. La distribución de la carga impositiva se efectúa a través del sistema tributario y la importancia del mismo radica en la capacidad de ser utilizada como herramienta para cumplir los objetivos de la política económica .

6

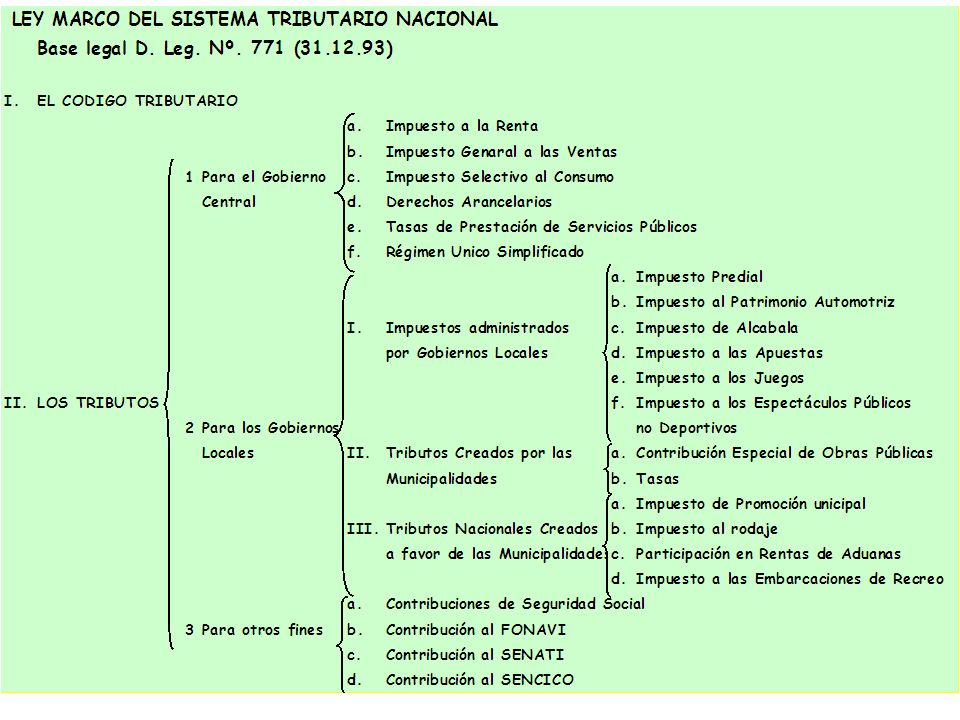

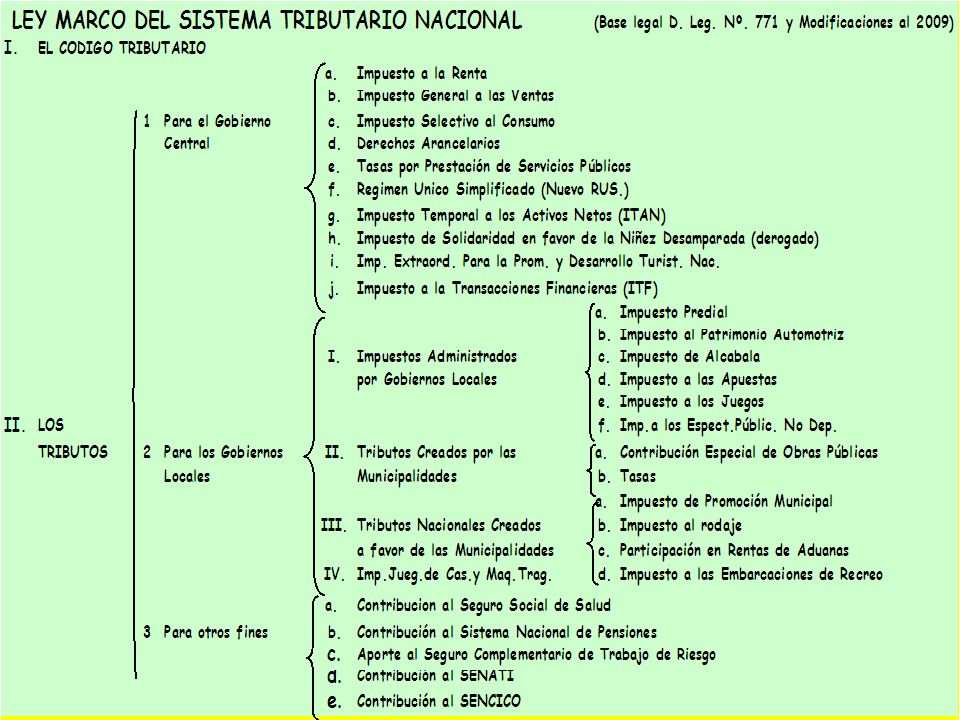

SISTEMA TRIBUTARIO Conjunto de Tributos vigentes en un país en determinada época. Sistema Tributario Racional: Busca la armonía entre los elementos de la tributación dentro de un objetivo final: Equilibrio económico social. Sistema Tributario Histórico: Inexistencia de armonía entre los elementos principales de la tributación. Particularidad de política tributaria que aplica el gobernante de turno.

9

Clasificación de los TRIBUTOS municipales:

• Impuestos • Contribuciones • Tasas Es la Norma II del Título Preliminar del Código Tributario la que considera la definición de tales conceptos, entendiéndose como: • IMPUESTO: Es el tributo cuyo cumplimiento no origina una contraprestación directa a favor del contribuyente por parte del Estado. • CONTRIBUCIÓN: Es el tributo cuya obligación tiene como hecho generador beneficios derivados de la realización de obras públicas o de actividades estatales. • TASA: Es el tributo cuya obligación tiene como hecho generador la prestación efectiva por el Estado de un servicio público individualizado en el contribuyente.

11

Tributación Minera

12

Derecho de Vigencia y penalidad

Todo minero titular de una concesión minera o de beneficio está obligado a pagar un monto de dinero al Estado, a fin de mantener vigente su concesión. Este pago se conoce como “derecho de vigencia”. El pago es anual que hace cada titular minero por mantener vigente su derecho minero independientemente al estado en que se encuentre. El Monto distribuido a los gobiernos locales corresponde al 75% del total recaudado. AÑO 1 Debe pagarlo al momento de formular su petitorio. AÑO 2 Debe pagarlo entre el 1 de enero y el 30 de junio de ese año. El segundo año se comienza a contar a partir del 1 de enero del año siguiente al que formuló el petitorio de la concesión minera. AÑO 3 y SIGUIENTES Al igual que para el segundo año, debe pagarlo entre el 1 de enero y el 30 de junio de ese año. La misma regla se aplica para los años siguientes. INGEMMET (ex INACC) es la autoridad competente Administrativamente.

es la autoridad competente Administrativamente.")

13

¿CUÁNTO DEBO PAGAR POR DERECHO DE VIGENCIA?

Si es un pequeño productor minero o un productor minero artesanal calificado por la Dirección General de Minería del Ministerio de Energía y Minas, el monto que está obligado a pagar por derecho de vigencia es: Si está acreditado como Pequeño Productor Minero US$ 1.00 (un dólar) o su equivalente en moneda nacional, por hectárea solicitada u otorgada. Por ejemplo: Si ha solicitado 800 hectáreas debe pagar por derecho de vigencia: US$ 800, ya que: 800 hectáreas x US$ 1.00 = US$ 800. Si está acreditado como Productor minero artesanal US$ 0.50 (medio dólar) o su equivalente en moneda nacional, por hectárea solicitada u otorgada. Por ejemplo: Si ha solicitado 800 hectáreas debe pagar por derecho de vigencia: US$ 400 ya que: 800 hectáreas x US$ 0.50 = US$ 400. Si usted no contara con dicha constancia o pertenece al Régimen General de la Mediana y Gran Minería: El pago por derecho de vigencia es mayor (US$ 3.00 por hectárea solicitada u otorgada)

o su equivalente en moneda nacional, por hectárea solicitada u otorgada. Por ejemplo: Si ha solicitado 800 hectáreas debe pagar por derecho de vigencia: US$ 800, ya que: 800 hectáreas x US$ 1.00 = US$ 800. Si está acreditado como Productor minero artesanal US$ 0.50 (medio dólar) o su equivalente en moneda nacional, por hectárea solicitada u otorgada. Por ejemplo: Si ha solicitado 800 hectáreas debe pagar por derecho de vigencia: US$ 400 ya que: 800 hectáreas x US$ 0.50 = US$ 400. Si usted no contara con dicha constancia o pertenece al Régimen General de la Mediana y Gran Minería: El pago por derecho de vigencia es mayor (US$ 3.00 por hectárea solicitada u otorgada)")

14

Regalía Minera - Ley 28258 ¿Quiénes son sujetos obligados al pago de la regalía minera? Son sujetos obligados al pago de la regalía minera, los titulares de las concesiones mineras, incluyendo a las empresas integradas que realicen actividades de explotación de recursos minerales metálicos o no metálicos, o los cesionarios que realizan dichas actividades según lo establecido en el Título Décimo Tercero del Texto Único Ordenado de la Ley General de Minería. Pago por Regalías; El pago es mensual. El pago efectuado fuera del plazo establecido genera el interés que establece el reglamento, El Incumplimiento del pago de regalía minera genera la sanción que establezca el reglamento. Utilización de regalía minera; Los recursos que los Gobiernos Regional y Locales reciban por concepto de regalía minera será utilizado exclusivamente para el financiamiento y cofinanciamiento de proyectos de inversión productiva que articule la minería al desarrollo económico y sostenible de las reas urbanas y rurales, y de la Universidad exclusivamente a la inversión científica y tecnológica.

15

Definición Regalía minera es la contraprestación económica que los titulares de las concesiones mineras, incluyendo empresas integradas, pagan al Estado por la explotación de recursos minerales, metálicos y no metálicos. Comprende también a los cesionarios que realizan dichas actividades según el Título XIII del TUO de la Ley General de Minería La regalía se PAGA sobre el valor del concentrado según: 1%: hasta US$60 millones anuales 2%: del exceso de los US$60 millones, hasta US$120 millones 3%: a partir del exceso de los US$120 millones

16

Asignación % Regalía Minera (Ley 28258) 20% 40% 15% 5%

Municipalidad(es) Distrital(es) donde se explota el recurso natural (50% a comunidades donde se explota el recurso natural Gobierno(s) local(es) de la(s) Provincia(s) donde se explota el recurso natural, según necesidades básicas insatisfechas 40% Municipalidades distritales y provinciales de (los) Departamento(s) , según necesidades básicas insatisfechas 15% Gobierno(s) Regional(es) 5% Universidades nacionales de la Región dónde se explota el recurso natural

Distrital(es) donde se explota el recurso natural (50% a comunidades donde se explota el recurso natural. Gobierno(s) local(es) de la(s) Provincia(s) donde se explota el recurso natural, según necesidades básicas insatisfechas. 40% Municipalidades distritales y provinciales de (los) Departamento(s) , según necesidades básicas insatisfechas. 15% Gobierno(s) Regional(es) 5% Universidades nacionales de la Región dónde se explota el recurso natural.")

17

Impuesto Especial a la Minería - Ley 29789

¿Quiénes son sujetos obligados al pago del IEM - Impuesto Especial a la Minería? Son sujetos obligados al pago del IEM, los titulares de las concesiones mineras y a los cesionarios que realizan actividades de explotación de recursos minerales metálicos según lo establecido en el Título Décimo Tercero del Texto Único Ordenado de la Ley General de Minería, también se incluyen a las empresas integradas que realicen dichas actividades. Nacimiento de la Obligación Tributaria; La obligación del pago del Impuesto nace al cierre de cada trimestre, considerando los trimestres calendarios siguientes: Enero-marzo, abril-junio, julio-setiembre y octubre-diciembre. Base Imponible; La base imponible del Impuesto será la utilidad operativa trimestral de los sujetos de la actividad minera.

18

El IEM como gasto; El monto efectivamente pagado por concepto del impuesto será considerado como gasto para efectos del Impuesto a la Renta en el ejercicio en que fue pagado. El IEM se determinará trimestralmente, En el caso de los pequeños productores y mineros artesanales el Impuesto será de cero por ciento (0%) en el marco de lo señalado en el articulo 8 de la presente Ley. Utilidad Operativa = Ingresos por Ventas de Recursos Minerales (-) Costo de Ventas (Materiales directos, Mano de Obra Directa y Costos Indirectos de la Producción Vendida) (-) Gastos de Ventas (-) Gastos Administrativos (-) Depreciaciones y Amortizaciones (-) Ajustes de Liquidaciones Finales, Descuentos, Devoluciones y demás conceptos de naturaleza similar. (+) Mayores Depreciaciones y Amortizaciones por Revaluaciones (+) Intereses Capitalizados (+) Costos y gastos incurridos en los Autoconsumos y retiros no justificados. (+) Los gastos de exploración serán atribuidos proporcionalmente durante la vida probable de la mina.

en el marco de lo señalado en el articulo 8 de la presente Ley. Utilidad Operativa = Ingresos por Ventas de Recursos Minerales. (-) Costo de Ventas (Materiales directos, Mano de Obra Directa y Costos Indirectos de la Producción Vendida) (-) Gastos de Ventas. (-) Gastos Administrativos. (-) Depreciaciones y Amortizaciones. (-) Ajustes de Liquidaciones Finales, Descuentos, Devoluciones y demás conceptos de naturaleza similar. (+) Mayores Depreciaciones y Amortizaciones por Revaluaciones. (+) Intereses Capitalizados. (+) Costos y gastos incurridos en los Autoconsumos y retiros no justificados. (+) Los gastos de exploración serán atribuidos proporcionalmente durante la vida probable de la mina.")

19

Gravamen Especial a la Minería - Ley 29790

¿Quiénes son sujetos al pago del GEM – Gravamen Especial a la Minería – Ley N° 29790? Los sujetos de la actividad minera en mérito y a partir de la suscripción de convenios con el Estado, respecto de proyectos por los que se mantienen vigentes Contratos de Garantías y Medidas de Promoción a la Inversión de conformidad con el TUO de la Ley General de Minería. Base de Cálculo; La base de cálculo del GEM se determinará por cada uno de los Contratos de Garantía suscritos por los sujetos de la actividad minera. Constitución del GEM; El GEM será calculado por los sujetos de la actividad minera aplicando sobre la utilidad operativa trimestral la tasa efectiva conforme al Anexo II de la Ley N° Dicha tasa efectiva es establecida en función al margen operativo.

20

Utilidad Operativa = Ingresos por Ventas de Recursos Minerales Metálicos (-) Costo de Ventas (Materiales directos, Mano de Obra Directa y Costos Indirectos de la Producción Vendida) (-) Gastos de Ventas (-) Gastos Administrativos (-) Depreciaciones y Amortizaciones (-) Ajustes de Liquidaciones Finales, Descuentos, Devoluciones y demás conceptos de naturaleza similar. (+) Mayores Depreciaciones y Amortizaciones por Revaluaciones (+) Intereses Capitalizados (+) Costos y gastos incurridos en los Autoconsumos y retiros no justificados. (+) Los gastos de exploración serán atribuidos proporcionalmente durante la vida probable de la mina. l) Utilidad operativa.‐ A la definida en el inciso f) del Anexo I de la Ley, proveniente de las concesiones comprendidas en cada uno de los Contratos de Garantía, excluidos los resultados provenientes de otras fuentes distintas a la explotación de los recursos minerales metálicos, en el estado en que se encuentren, y antes de considerar intereses e Impuesto a la Renta.

Costo de Ventas (Materiales directos, Mano de Obra Directa y Costos Indirectos de la Producción Vendida) (-) Gastos de Ventas. (-) Gastos Administrativos. (-) Depreciaciones y Amortizaciones. (-) Ajustes de Liquidaciones Finales, Descuentos, Devoluciones y demás conceptos de naturaleza similar. (+) Mayores Depreciaciones y Amortizaciones por Revaluaciones. (+) Intereses Capitalizados. (+) Costos y gastos incurridos en los Autoconsumos y retiros no justificados. (+) Los gastos de exploración serán atribuidos proporcionalmente durante la vida probable de la mina. l) Utilidad operativa.‐ A la definida en el inciso f) del Anexo I de la Ley, proveniente de las concesiones comprendidas en cada uno de los Contratos de Garantía, excluidos los resultados provenientes de otras fuentes distintas a la explotación de los recursos minerales metálicos, en el estado en que se encuentren, y antes de considerar intereses e Impuesto a la Renta.")

21

Las Regalías tienen tasas que van del 1 al 12%;

Nacimiento de la Obligación Tributaria La obligación del pago del Gravamen nace al cierre de cada trimestre, considerando los trimestres calendarios siguientes: enero-marzo, abril-junio, julio-setiembre y octubre-diciembre. Incidencia en el Impuesto a la Renta El monto efectivamente pagado por concepto de Gravamen es deducible como gasto para efectos del Impuesto a la Renta en el ejercicio en que se pague. Las Regalías tienen tasas que van del 1 al 12%; En el IEM varían del 1 al 8.40% y en el GEM del 1 al 13.12%.

22

CANON MINERO Impuesto a la Renta IP

Nuestro trabajo en lo correspondiente al sub sector Minero es tratar de aprovechar de la manera más eficiente posible, la riqueza mineral de nuestro país. Para lograr esto, el MEM se ha planteado cuatro objetivos estratégicos:

23

Distintos tipos de “Canon”

24

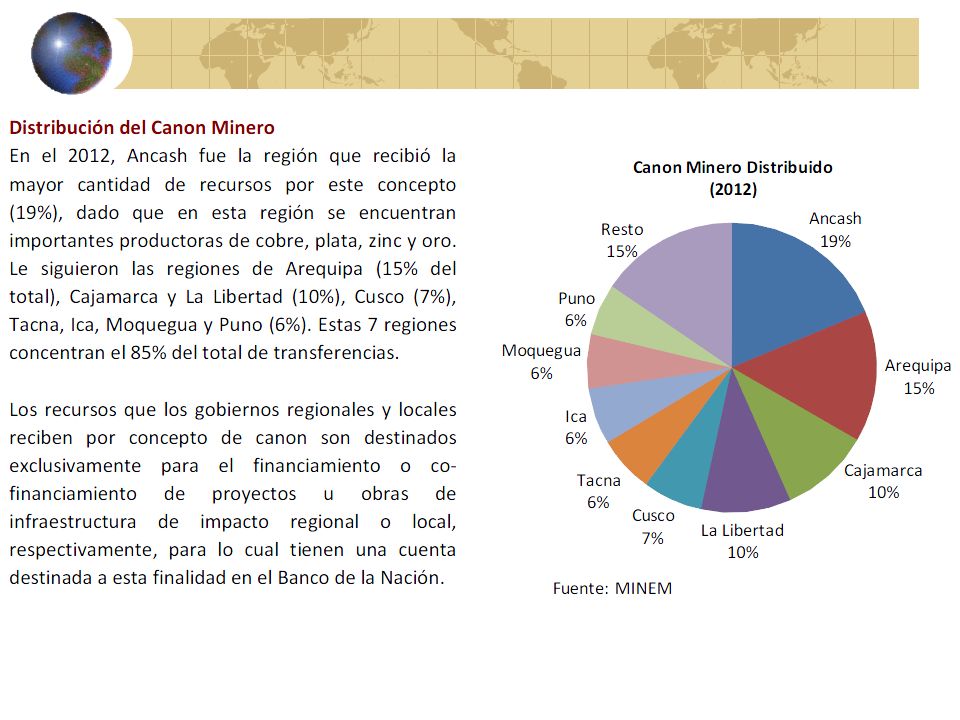

Definición del Canon Minero

El Canon Minero es la distribución efectiva que hace el Estado de los ingresos y rentas pagados por las empresas mineras. Esta compuesto por el 50% del Impuesto a la Renta y su distribución se realiza a gobiernos regionales, provinciales y distritales donde se realiza la explotación del yacimiento mineral. El periodo de distribución comprende de Junio del 2013 , es decir, el 50% del Impuesto a la Renta pagado por las empresas mineras hasta el 30 de Marzo de (correspondiente al 2013).

.")

25

Requisitos para que haya distribución

Debe existir explotación de recursos metálicos o no metálicos. La exploración no genera Impuesto a la Renta – Canon Minero. Está condicionado al pago de Impuesto a la Renta. Si las empresas no generan UTILIDADES, no habría nada que distribuir. La distribución se realiza “en cascada” partiendo desde el Distrito Productor (10%) hacia todos los distritos de la región.

hacia todos los distritos de la región.")

26

Distribución Según la Ley Actual (Ley 28322)

% Beneficiarios Criterios Si existen más de una municipalidad en partes iguales Municipalidades Distritales donde se explota el recurso natural. 10% Municipalidades de la Provincia donde se exploten los recurso natural. SEGÚN POBLACION Y NECESIDADES BASICAS INSATISFECHAS (POBLEZA) CANON 25% 50% de Ingresos y Municipalidades del Departamento (provinciales y distritales) donde se exploten los recurso natural. Según Población y necesidades básicas insatisfechas (pobreza) Rentas 40% 80% Región 25% Gobierno Regional 20% Universidad

CANON. 25% 50% de. Ingresos y. Municipalidades del Departamento (provinciales y distritales) donde se exploten los recurso natural. Según Población y necesidades básicas insatisfechas (pobreza) Rentas. 40% 80% Región. 25% Gobierno Regional. 20% Universidad.")

27

Pregunta Frecuente En el INGEMMET aparecen varias concesiones en mi distrito, ¿porque no pagan Canon?” El Canon no se “paga”, sino que “se distribuye” a partir del IR (50%), es decir, si no hay IR pagado por las empresas entonces no hay Canon que distribuir. Para que se distribuya Canon Minero, debe haber explotación efectiva, en el INGEMMET aparecen todas las concesiones mineras (paralizadas, exploración, explotación). La fuente donde aparecen todos los desembolsos realizados por Canon Minero en la web de Transparencia del MEF

, es decir, si no hay IR pagado por las empresas entonces no hay Canon que distribuir. Para que se distribuya Canon Minero, debe haber explotación efectiva, en el INGEMMET aparecen todas las concesiones mineras (paralizadas, exploración, explotación). La fuente donde aparecen todos los desembolsos realizados por Canon Minero en la web de Transparencia del MEF")

29

1. La nueva estructura tributaria da equilibrio entre mayores ingresos fiscales y la competitividad del sector minero, está en función de la utilidad operativa para buscar mayor renta proveniente del sector minero, abarcando a todas las empresas, tanto a las que no tienen contratos de estabilidad como a las que sí los tienen, lo cual no ocurría con los gobiernos anteriores. 2. Las Regalías y el del IEM son aplicables a empresas sin convenio de estabilidad tributaria, en cambio el GEM es para las que sí los tienen. El GEM, es una retribución por la explotación de los recursos minerales, su aplicación está sujeta a la celebración de un convenio. “Se necesita de un acto voluntario de la empresa para suscribir ese convenio, una vez suscrito no se tendrá una relación privada, sino pública, que significa que el Estado finalmente podrá administrar, fiscalizar y ejecutar coactivamente el cobro de este gravamen”.

30

3. La regalía minera modificada, el impuesto especial y el gravamen especial permiten al Estado obtener una mayor participación de las rentas extraordinarias que produce la minería. El nuevo esquema de tributación permite que las empresas paguen al Estado en función de su tasa de rentabilidad. Es decir, las empresas con mayor utilidad pagan más y viceversa. De este modo, se cuida que las medidas no afecten la competitividad de las empresas ni del sector minero, las Regalías tienen tasas que van del 1 al 12%; en el IEM varían del 1 al 8.40% y en el GEM del 1 al 13.12%. 4. La regalía minera en su versión modificada, el impuesto especial IEM y el gravamen GEM son considerados como gasto para efectos del cálculo del Impuesto a la Renta, por lo que lo recaudado por estos instrumentos implica un menor pago al cálculo del Impuesto a la Renta. La medición de este impacto es importante para efectos de la distribución del canon minero para las regiones y también para calcular el ingreso neto que producen las tres medidas.

31

GRACIAS….

Presentaciones similares

>")