Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Una Aproximación a la Cultura Tributaria en Nicaragua Adelmo Sandino Investigador Presupuestos Públicos asandino@ieepp.org Managua, Mayo 2012

2

Contenido Capítulo 1: Contexto Fiscal Reciente. Capitulo 2: Características Alcances y Limitaciones del Estudio. Capitulo 3: ¿Qué entendemos por cultura tributaria? Capitulo 4: Aspectos Metodológicos Encuesta Cultura Tributaria. Capitulo 5: Resultados Encuesta Cultura Tributaria. Capitulo 6: Opinión de los Expertos. Capítulo 7: Visión del funcionario público. Capítulo 8: La experiencia centroamericana en programas de cultura tributaria. Capítulo 9: Conclusiones y Recomendaciones.

3

Objetivo y justificación del estudio Objetivo General: Conocer la visión de los nicaragüenses sobre los impuestos, determinando las distintas posiciones que tienen sobre el tema. Objetivos Específicos: – Establecer los distintos aspectos que determinan las opiniones de los nicaragüenses sobre los impuestos. –Establecer si estos aspectos determinantes de la opinión de los ciudadanos, respaldan u obstaculizan las propuestas de políticas sobre el tema (propuestas de reforma). –Destacar las distintas posiciones sobre el pago de impuestos conforme los sectores entrevistados.

. –Destacar las distintas posiciones sobre el pago de impuestos conforme los sectores entrevistados..")

4

Capítulo 1: Contexto Fiscal Reciente.

5

…la posición fiscal del gobierno ha venido mejorando. En los últimos años el déficit fiscal ha disminuido. – el balance fiscal antes de donaciones del Sector Público No Financiero al cierre del año 2010 se ubicó en -2.7 por ciento del PIB (-4.9 y -3.9 por ciento del PIB en 2009 y 2008). – Más que por una contención por el lado del gasto, dicha reducción se explica por un incremento de los ingresos fiscales que para ese mismo año alcanzó un 19.7 por ciento del PIB (18.8 y 19.0 por ciento del PIB en 2009 y 2008).

. – Más que por una contención por el lado del gasto, dicha reducción se explica por un incremento de los ingresos fiscales que para ese mismo año alcanzó un 19.7 por ciento del PIB (18.8 y 19.0 por ciento del PIB en 2009 y 2008)..")

6

Favorecidos por una mejora sustancial en la actividad económica una fuerte demanda externa (exportaciones e importaciones) y por la reforma tributaria de 2009 (1.4 puntos del PIB, según el FMI). …los ingresos fiscales han crecido

7

…algunos desafíos del gobierno en materia fiscal Contrarrestar la pérdida de recursos de la reducción de la cooperación externa (donaciones). Atenuación del gasto corriente y recuperación del gasto de capital. El aprovechamiento del bono demográfico significará inyectar mayores recursos al gastos social. Una reforma fiscal progresiva y fortalecer la administración tributaria.

8

Capítulo 2: Características, Alcances y Limitaciones del Estudio.

9

Características y Alcances del estudio Los estudios sobre Cultura Tributaria son escasos en la región (Guatemala y Costa Rica). En Nicaragua no existe referencia de un estudio que analice los principales aspectos que influyen en la cultura tributaria de los ciudadanos. Haciendo uso de una encuesta con representatividad nacional, el estudio pretender aportar información primaria sobre tres aspectos fundamentales: 1. nivel de conocimiento de los impuestos; 2. percepción de la administración tributaria y; 3. percepción del uso de los impuestos. Conocer estos y otros factores, por parte de la administración tributaria y los ciudadanos, son de vital importancia para el diseño de cualquier estrategia de cultura tributaria (Rocca, 2011).

..")

10

Limitaciones del estudio Dentro de las principales limitantes: a)El tamaño del cuestionario de la encuesta, lo que limitó el número de variables a medir y por tanto de un análisis profundo de la cultura tributaria del nicaragüense. b)La campaña electoral limitó la cobertura en la aplicación del cuestionario a los funcionarios públicos. c)Faltó incluir las percepciones del sector empresarial. a)inexistencia de estudios previos sobre el tema, restó posibilidades de ampliar la base de análisis.

La campaña electoral limitó la cobertura en la aplicación del cuestionario a los funcionarios públicos. c)Faltó incluir las percepciones del sector empresarial. a)inexistencia de estudios previos sobre el tema, restó posibilidades de ampliar la base de análisis..")

11

Alcances y Limitaciones del Estudio AlcancesLimitaciones Aporta nueva información sobre temática poco abordada en el país y en la región centroamericana. Inexistencia de estudios previos sobre el tema en el país. Encuesta con representatividad nacional. Baja densidad de variables en la encuesta. Establecimiento de línea de base para posteriores estudios. Periodo electoral (aplicación de cuestionario con legisladores) y no respuesta a solicitud con funcionarios públicos. Aporta insumos a la Alianza por la Justicia Tributaria. Relativamente poca participación de los expertos tributarios. El estudio será de interés para la administración tributaria, las universidades y OSC, entre otros. Falto incluir en el estudio al sector empresarial.

y no respuesta a solicitud con funcionarios públicos. Aporta insumos a la Alianza por la Justicia Tributaria. Relativamente poca participación de los expertos tributarios. El estudio será de interés para la administración tributaria, las universidades y OSC, entre otros. Falto incluir en el estudio al sector empresarial..")

12

Capítulo 3: ¿Qué entendemos por cultura tributaria?

13

¿Qué es cultura tributaria? …conjunto de información y el grado de conocimientos que en un determinado país se tiene sobre los impuestos, pero más importante aún, al conjunto de percepciones, criterios, hábitos y actitudes que la sociedad tiene respecto a la tributación (CIAT, 2011). …conjunto de todas las instituciones formales e informales específicas para un país que se encuentran conectadas con el sistema tributario nacional y su ejecución práctica; conexión que subsiste históricamente incrustada en la cultura de un país, incluyendo las dependencias y relaciones causadas por esa interacción permanente (Nerré, 2008).

. …conjunto de todas las instituciones formales e informales específicas para un país que se encuentran conectadas con el sistema tributario nacional y su ejecución práctica; conexión que subsiste históricamente incrustada en la cultura de un país, incluyendo las dependencias y relaciones causadas por esa interacción permanente (Nerré, 2008)..")

14

¿Qué condiciones favorecen el cumplimiento voluntario? Gastos gubernamentales productivos, equitativos y que no hay corrupción. Buena imagen de la recaudación y uso de los impuestos Actitud favorable para el pago de los impuestos. Debe facilitar el “camino” al contribuyente el ejercicio de cumplimiento de sus obligaciones. Transparente, claro y sencillo Reducción del costo del cumplimiento. Vuelve más accesible el sistema a los ciudadanos. Educación tributaria Conciencia colectiva sobre la importancia del pago de impuestos. Logra identificar con precisión a los contribuyentes y se asegura de que puedan seguir reglas sencillas. Administración tributaria activa Impone sanciones y multas realistas con rigor legal. Tomado de (Báez y Báez, 2004).

..")

15

Capítulo 4: Aspectos Metodológicos Encuesta Cultura Tributaria

16

Metodología Empleada A continuación se presenta cada uno de los pasos de la investigación: Revisión de Literatura Disponible. 1 Marco Conceptual y Teórico y Estudios similares. Encuesta Nacional de Cultura Tributaria. 2 Diseño de Cuestionario – Levantamiento de Encuesta – Procesamiento Resultados e Interpretación. Cuestionario con Funcionarios Públicos. 3 Aplicación de Cuestionario con Legisladores. Consulta con Expertos. 4 Grupo Focal con Académicos y Expertos Tributarios. Revisión Modelos de Educación Fiscal. 5 Programa Educativos en Centroamérica. Programa de Atención al Contribuyente (DGI).

..")

17

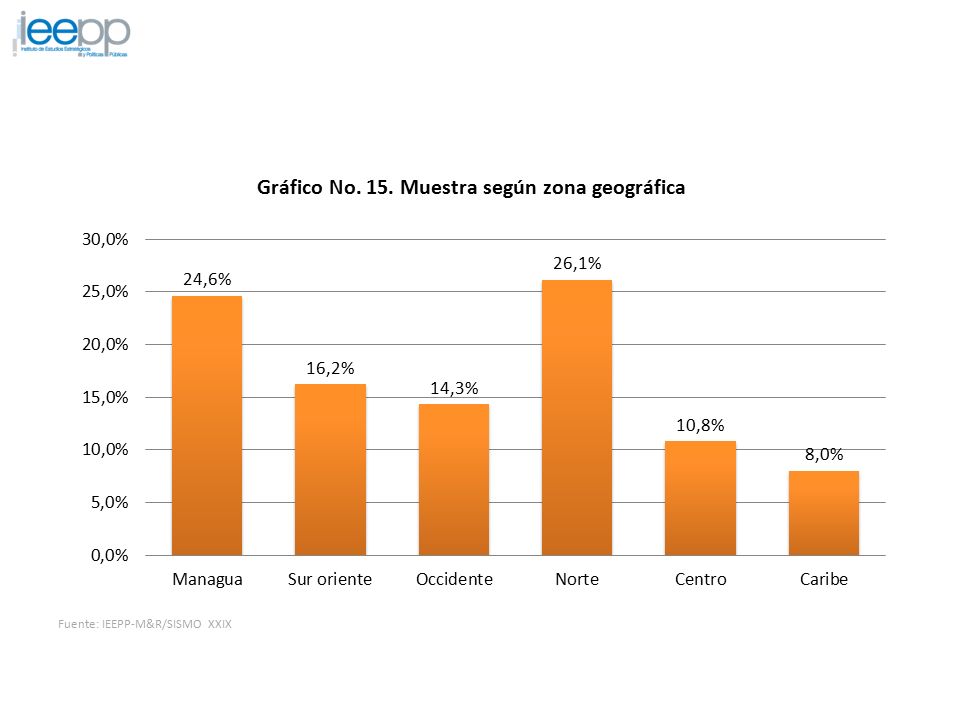

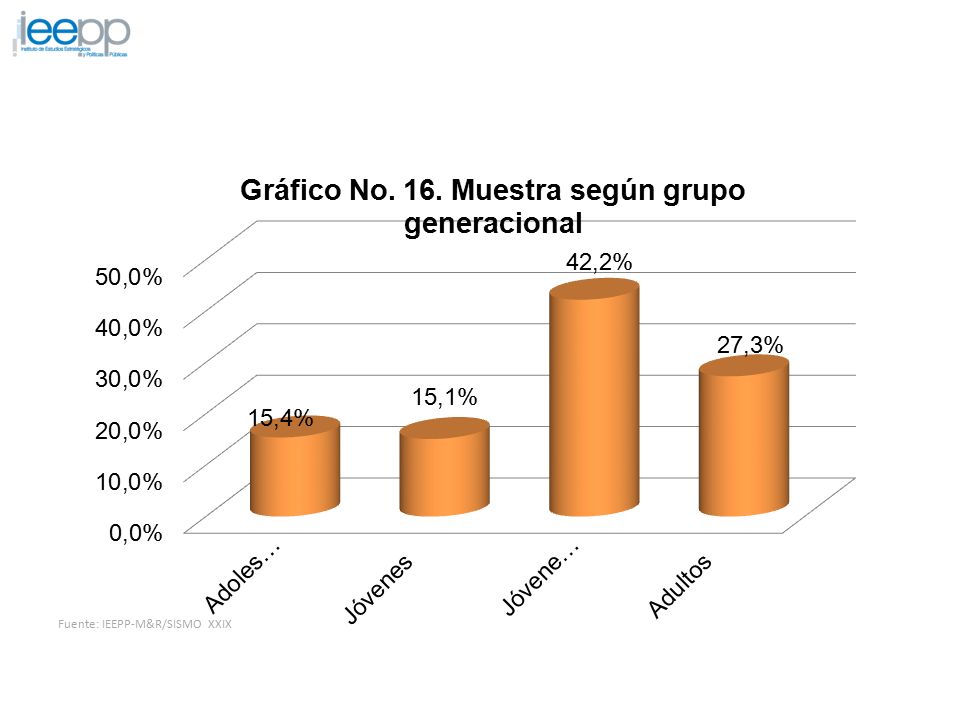

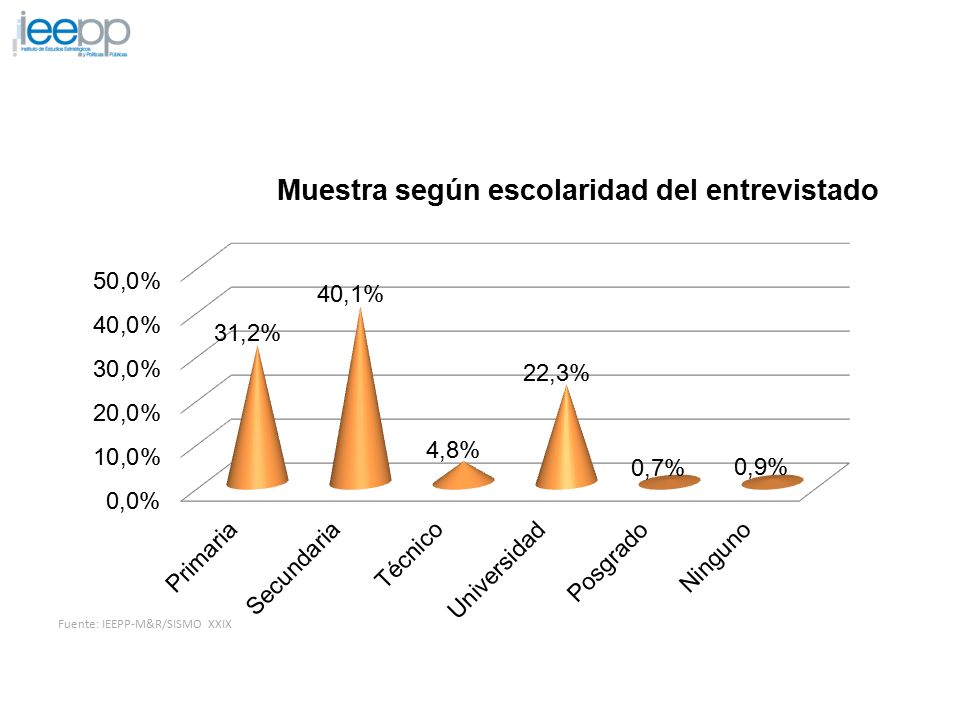

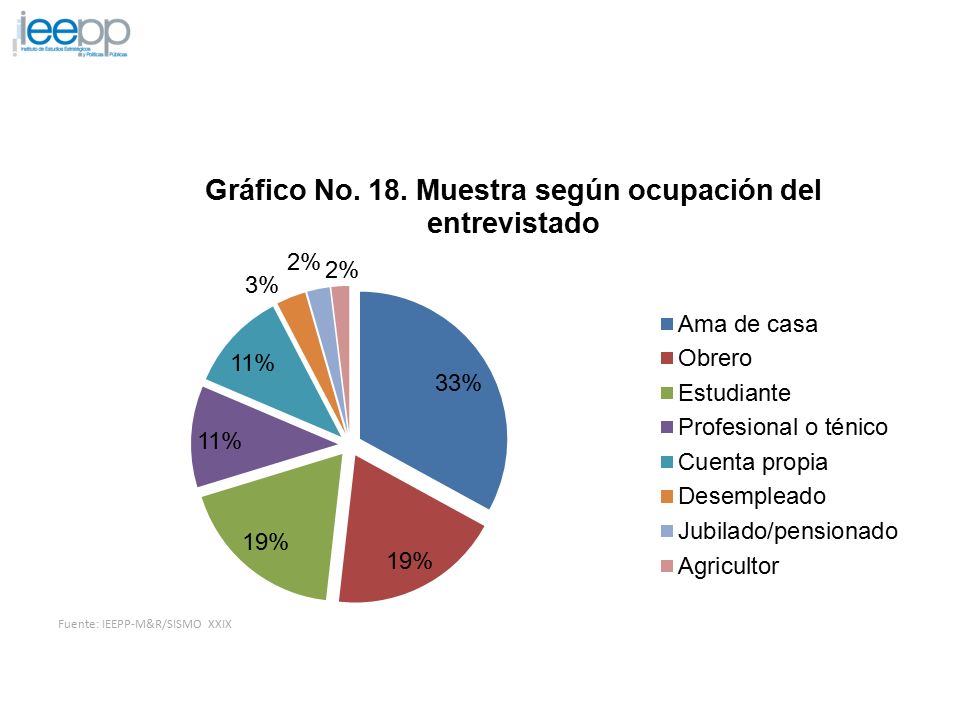

Ficha Técnica de la Encuesta Tipo de Encuesta/Encuestador Ómnibus. Elaborada por M&R Consultores en la XXIX edición de su Sistema de Monitoreo de Opinión Pública (SISMO). Población sujeto de estudio Nicaragüenses de ambos sexos, de 16 años de edad a más, residentes en sectores urbanos, semi rurales y rurales del país. Fecha de levantamiento de la información El levantamiento se realizó entre el 30 de junio y el 14 de julio de 2011. Tamaño, muestra y cobertura El tamaño de la muestra es de 1,600 elementos muestrales a nivel nacional, incluye Costa Caribe. Marco Muestral Zonas (7), Departamentos (17), Municipios (45), Puntos muestrales (162). Técnica de recolecciónEntrevista: CARA a CARA en los hogares de los entrevistados. Criterio de selecciónFecha del cumpleañero más próximo del hogar. Error y Confianza El margen de error estimado es de +/- el 2.5% con un nivel de confiabilidad del 95%. Fuente: M&R Consultores (SISMO XXIX, Julio 2011).

. Población sujeto de estudio Nicaragüenses de ambos sexos, de 16 años de edad a más, residentes en sectores urbanos, semi rurales y rurales del país. Fecha de levantamiento de la información El levantamiento se realizó entre el 30 de junio y el 14 de julio de Tamaño, muestra y cobertura El tamaño de la muestra es de 1,600 elementos muestrales a nivel nacional, incluye Costa Caribe. Marco Muestral Zonas (7), Departamentos (17), Municipios (45), Puntos muestrales (162). Técnica de recolecciónEntrevista: CARA a CARA en los hogares de los entrevistados. Criterio de selecciónFecha del cumpleañero más próximo del hogar. Error y Confianza El margen de error estimado es de +/- el 2.5% con un nivel de confiabilidad del 95%. Fuente: M&R Consultores (SISMO XXIX, Julio 2011)..")

18

Capítulo 5: Resultados de la Encuesta

19

…existe un limitado conocimiento ciudadano de los impuestos. Los anteriores resultados pueden estar fuertemente asociados con los bajos niveles de escolaridad de la población nicaragüense…

20

…los nicaragüenses manejan poca información sobre el cobro de los impuestos. …un 60.5 por ciento de los nicaragüenses tienen poca o nula información sobre el cobro de los impuestos.

21

…el impuesto más conocido por la población es el menos honrado. …mientras el IBI es el impuesto más conocido entre la población es donde se estima que hay más evasión y su contribución a los ingresos tributarios es casi inexistente.

22

…la mayoría de los nicaragüenses aprueba el sistema tributario, pero… …esta respuesta mayoritaria puede estar sesgada por los bajos niveles de conocimiento de los impuestos que tiene la ciudadanía, de ahí que un porcentaje significativo no tenga conocimiento o valoración alguna.

23

Qué piensan los que no aprueban el sistema tributario? …el rechazo de este grupo pudiera estar vinculado al hecho que es un sector, donde recae buena parte de la carga tributaria del país mediante el gravamen al impuesto sobre la renta.

24

…la población percibe que es los trámites para pagar impuestos son sencillos, pero… …ese aparente resultado positivo pudiera estar influenciado por la relación directa que los encuestados hacen de tributos con el Impuesto de Bienes Inmuebles en particular.

25

…la mayoría de la ciudadanía considera que la gestión de las instituciones recaudadoras es eficiente …estas respuestas contienen las mismas características sociodemográficas de las respuestas del gráfico anterior: educación básica y media, amas de casa, estudiantes y obreros, jóvenes adultos y adultos (segmento con baja información).

.")

26

…la población en su mayoría identifica correctamente al recaudador de impuestos nacionales, pero… …todavía una buena parte de la población identifica a otras instancias o no sabe simplemente.

27

…a nivel local, la ciudadanía identifica correctamente al recaudador. …aún así un 15.5 por ciento adujo no tener conocimiento alguno.

28

…la ciudadanía prefiere un Estado que procure el bienestar colectivo. estas respuestas pueden estar reflejando el hecho de que la base de recursos públicos es relativamente pequeña repercutiendo en los bajos presupuestos para salud y educación; dos servicios de imprescindible necesidad...

29

…un segmento importante de la población considera que el cobro de impuestos es igualitaria, pero… La mayoría de la población no tiene conocimiento y los estudios indican una elevada desigualdad del ingresos antes y después del pago de impuestos.

30

…por qué ese segmento de población considera desigual el cobro de los impuestos? Nuevamente los técnicos y profesionales (asalariados) con grado de escolaridad superior forman parte de este segmento de población.

con grado de escolaridad superior forman parte de este segmento de población..")

31

Capítulo 6: Opinión de los Expertos.

32

…coinciden, de manera general, en que los nicaragüenses tienen un reducido conocimiento de los impuesto, debido a: 1.los bajos niveles de educación de la población y; 2. la elevada informalidad de la economía. Respecto el componente de conocimientos: los expertos consideran que esas respuestas son un reflejo del diseño del actual régimen tributario: figura de la cuota fija para los pequeños negocios, y cuyo proceso de pago es relativamente sencillo para el contribuyente. Los expertos consultados opinan que…

33

…la población identifica el IBI por encima de cualquier otro impuesto, porque este tributo es la principal fuente de recursos propios de las alcaldías y el más conocido por la población. las actividades agropecuarias, casi en su totalidad exenta del pago de impuestos, es un factor que puede explicar el bajo conocimiento de los impuestos en las zonas rurales y semi rurales. Los expertos consultados opinan que…

34

…coinciden que el sector menos informado son los adolescentes, ya que registran el nivel más bajo de conocimiento y confusión. Los expertos concuerdan que la DGI debería de realizar una campaña masiva de información sobre los impuestos. Es importante la formación y la educación fiscal en las escuelas. …los expertos señalaron el desconocimiento total de la población del Impuesto Selectivo al Consumo, cuya característica de impuesto indirecto grava a toda la población sin distinción. Los expertos consultados opinan que…

35

Capítulo 7: Visión del funcionario público.

36

…hay un sentimiento, aunque no totalmente unificado, de parte de los legisladores, de insatisfacción con el actual sistema tributario. Algunos consideran que no es un sistema equitativo porque existe duplicidad en el pago de los tributos; que el pago de impuestos sobre la renta y el IVA son demasiado elevados, que por fuera de la tributación se encuentran sectores que tienen un trato preferencial. Qué opinan los funcionario públicos consultados?

37

Capítulo 8: La experiencia centroamericana en programas de cultura tributaria.

38

A nivel centroamericano, Nicaragua es el país menos experimentado en materia de educación fiscal por lo cual se deberán realizar un esfuerzo mayor y coordinado para institucionalizar de manera integral el programa de educación fiscal. Un rasgo fundamental que comparten los programas de educación fiscal en la región es su aceptación como una política de Estado, y por tanto, permanente, ya que se reconoce que sus resultados son de mediano y largo plazo. Cómo está Nicaragua en Educación Fiscal?

39

Capítulo 9: Conclusiones

40

De manera general es posible argumentar que una amplia mayoría de nicaragüenses tiene un limitado o inadecuado conocimiento de qué son los impuestos; Sin embargo, un tercio de los ciudadanos tiene conocimiento sobre la distribución del ingreso y del concepto aplicado de solidaridad de los impuestos. Los adolescentes y jóvenes, son el grupo de edad, donde se desconoce en mayoría sobre los impuestos. No obstante, parece existir en este grupo una conciencia colectiva de la responsabilidad del pago de impuestos como contribución para mejorar la sociedad. Una explicación del bajo nivel de conocimiento de los impuestos puede obedecer en los niveles de escolaridad de la población (como eje transversal en todas las respuestas)

.")

41

De manera general, una mayoría de ciudadanos aprueban el actual sistema tributario, situación que puede explicarse por el limitado conocimiento que poseen en unos cuantos impuestos. No obstante, entre la población hay una mayoría que considera que el uso que se da (o debería dársele) a los impuestos es para financiar programas sociales Los expertos consultados coinciden en el reducido conocimiento que tienen los nicaragüenses sobre los impuestos, situación que atribuyen a los bajos niveles de escolaridad de la población y la informalidad de la economía nicaragüense. A nivel centroamericano, Nicaragua es el país que menos avance presenta en cuanto a programas de educación fiscal. Las experiencias de Guatemala y Costa Rica pueden servir de referente al respecto.

a los impuestos es para financiar programas sociales Los expertos consultados coinciden en el reducido conocimiento que tienen los nicaragüenses sobre los impuestos, situación que atribuyen a los bajos niveles de escolaridad de la población y la informalidad de la economía nicaragüense. A nivel centroamericano, Nicaragua es el país que menos avance presenta en cuanto a programas de educación fiscal. Las experiencias de Guatemala y Costa Rica pueden servir de referente al respecto..")

42

Capítulo 9: Recomendaciones

43

Realizar un esfuerzo mayor y coordinado para institucionalizar de manera integral el programa de educación fiscal, en el currículo del sistema educativo nacional de primaria y secundaria. Diseñar un programa de educación fiscal que deberá de tener como meta alcanzar los estándares regionales de divulgación y crear conciencia del pago de los impuestos. Promover un intercambio de experiencia entre las administraciones tributarias de Centroamérica. Reforzar el programa de la DGI de atención al contribuyente, lo que requerirá destinarle un presupuesto mayor y ampliar el número de contribuyentes atendidos y la calidad de la atención.

44

Se sugiere, desarrollar una Estrategia de Información, Educación, y Capacitación (IEC), la cual será fundamental para lograr una mejor administración Al respecto, también la DGI y la DGA deben de trabajar en un portal electrónico más amigable para los usuarios y aperturar un espacio de educación fiscal. Se recomienda, que, la administración tributaria deberá recobrar y mantener la credibilidad y la autonomía necesaria para instaurar en la ciudadanía una confianza permanente. En ese sentido, la Contraloría de la República también podría contribuir de manera oficiosa al esclarecimiento de las denuncias de actos de corrupción. A la luz de estos resultados, las autoridades deberán realizar un esfuerzo mayúsculo para mejorar los niveles de conocimiento en los ciudadanos sobre los impuestos y sus usos, lo que permitirá generar un sentimiento de pertenencia entre la ciudadanía.

45

¡Muchas gracias por su atención! Gimnasio Hércules 4 c. sur, 1 c. este, Casa No. 152, Reparto San Juan. Managua, Nicaragua Tel: +505 2278-6535 http://www.ieepp.org

46

Anexos

Presentaciones similares

Fiscalidad y Financiación.>")

Lima, Octubre 2014.>")