Descargar la presentación

La descarga está en progreso. Por favor, espere

1

FISCALIDAD EN AMÉRICA CENTRAL, PANAMÁ Y REPÚBLICA DOMINICANA. Carlos Garcimartín Jesús Ruiz-Huerta (Universidad Rey Juan Carlos) Fiscalidad y Financiación al Desarrollo en Centro y Sur América Financiado por la Convocatoria abierta de proyectos 2011 de AECID

Fiscalidad y Financiación al Desarrollo en Centro y Sur América Financiado por la Convocatoria abierta de proyectos 2011 de AECID.")

2

Índice 1. Caracterización de los sistemas fiscales de los países centroamericanos 2. El diseño de los sistemas fiscales centroamericanos 3. Los aspectos distributivos 4. La Administración Tributaria 5. Análisis del sistema impositivo de Nicaragua

3

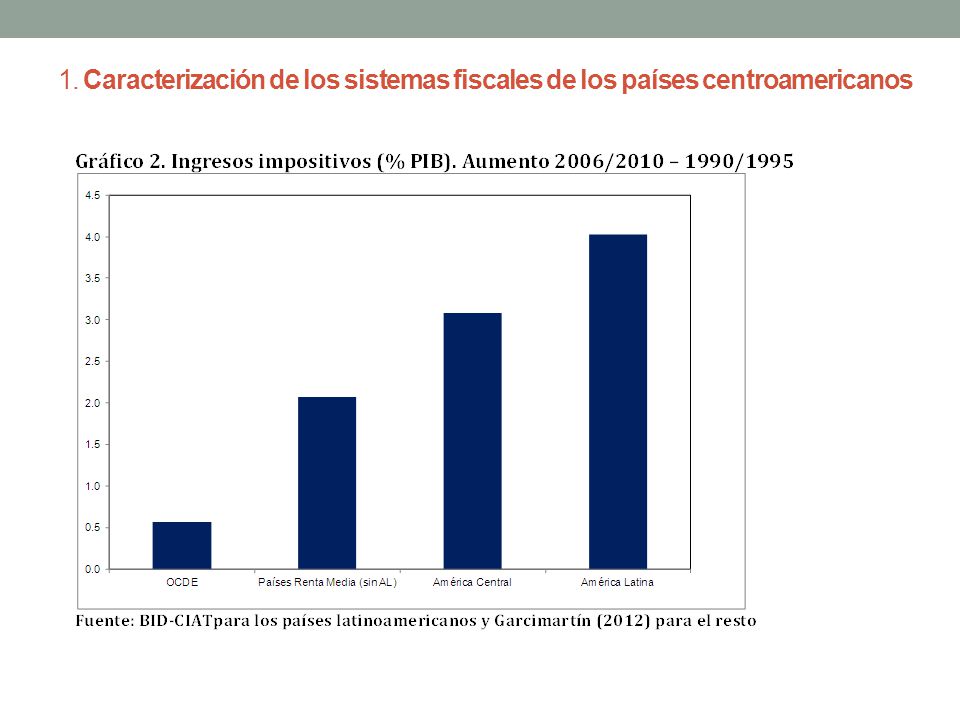

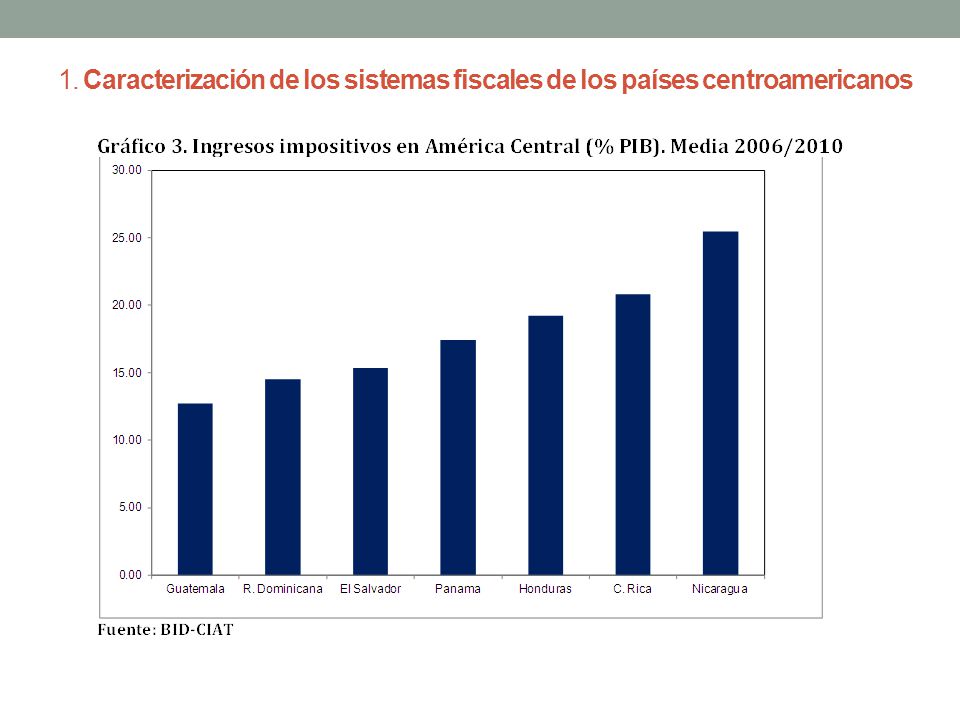

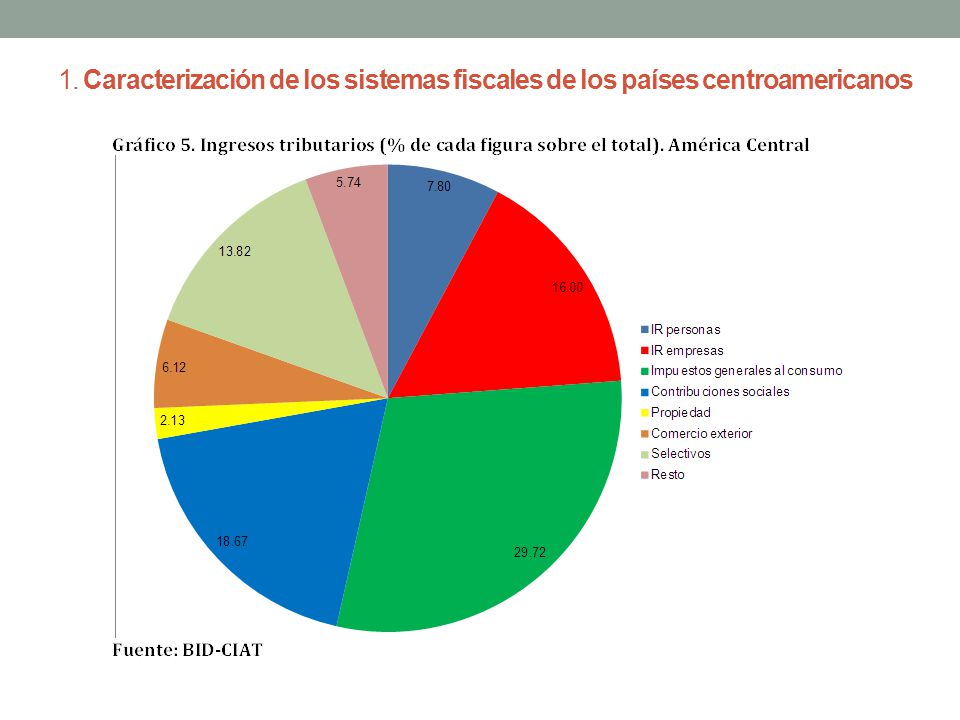

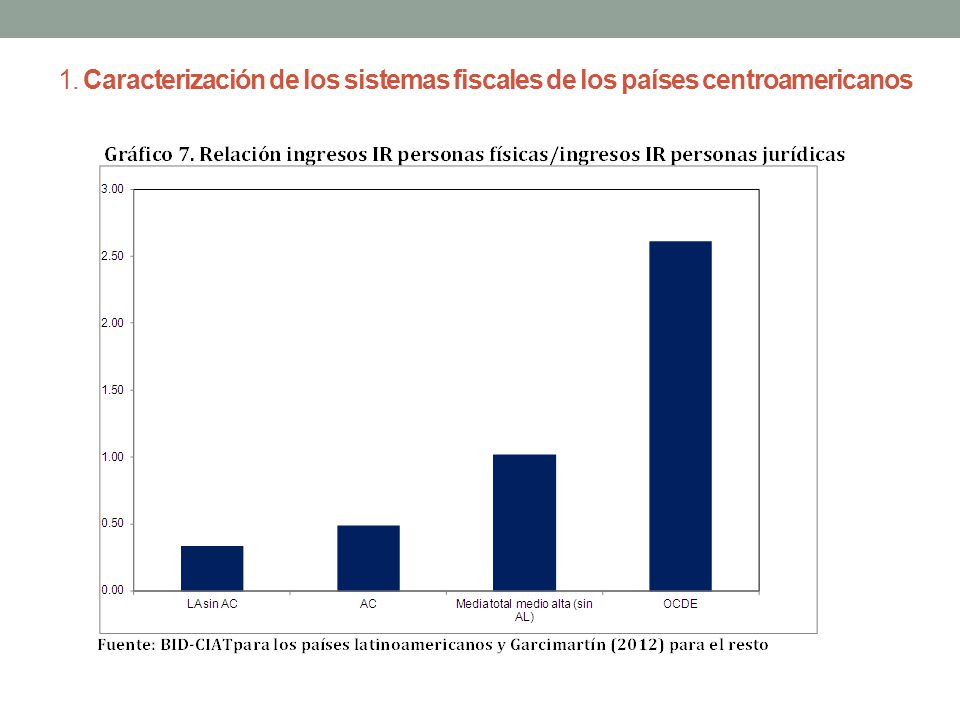

1. Caracterización de los sistemas fiscales de los países centroamericanos

8

2. El diseño de los sistemas fiscales centroamericanos El impuesto sobre la renta de las personas físicas Deficiencias generales: a)El número de personas sujetas a su pago es reducido. b)La renta mínima exenta es muy alta: 1,7 veces la renta per cápita (en torno a 1,4 en AL, 0,3 en OCDE y 0,6 en PRM). C. Rica, Honduras, Nicaragua y R. Dominicana: 1,9, 2,9, 2,1 y 1,8 veces, respectivamente. c) La renta para alcanzar tasas máximas también es alta: alrededor de 9 veces la renta per cápita, aunque similar a AL y PRM (aunque con grandes diferencias entre países) alcanzando el máximo en Nicaragua (20,1).

El número de personas sujetas a su pago es reducido. b)La renta mínima exenta es muy alta: 1,7 veces la renta per cápita (en torno a 1,4 en AL, 0,3 en OCDE y 0,6 en PRM). C. Rica, Honduras, Nicaragua y R. Dominicana: 1,9, 2,9, 2,1 y 1,8 veces, respectivamente. c) La renta para alcanzar tasas máximas también es alta: alrededor de 9 veces la renta per cápita, aunque similar a AL y PRM (aunque con grandes diferencias entre países) alcanzando el máximo en Nicaragua (20,1)..")

9

2. El diseño de los sistemas fiscales centroamericanos El impuesto sobre la renta de las personas físicas Deficiencias generales: d) Progresividad real mucho menor que la nominal por el gran número de exenciones y deducciones existentes. e) Elevado gasto tributario gastos personales deducibles, contribuciones sociales deducibles, sin tributar pensiones,, etc. En Guatemala, el gasto tributario en el IRPN es del 4.3% del PIB, casi veinte veces la recaudación. f) Evasión. No obstante, la economía informal no es muy superior a la que existe en otros países de similar nivel de desarrollo: 44% del PIB por 40% los países de renta media

Progresividad real mucho menor que la nominal por el gran número de exenciones y deducciones existentes. e) Elevado gasto tributario gastos personales deducibles, contribuciones sociales deducibles, sin tributar pensiones,, etc. En Guatemala, el gasto tributario en el IRPN es del 4.3% del PIB, casi veinte veces la recaudación. f) Evasión. No obstante, la economía informal no es muy superior a la que existe en otros países de similar nivel de desarrollo: 44% del PIB por 40% los países de renta media.")

10

2. El diseño de los sistemas fiscales centroamericanos El impuesto sobre la renta de las personas físicas Consecuencias: a)Sobre la recaudación b)Sobre la equidad c)Sobre el número de contribuyentes efectivos (en Nicaragua no llega al uno por ciento de la población) Los diseños actuales del IRPN configuran un tributo muy progresivo pero con escasísima capacidad redistributiva, siendo habitual que el 10% de los contribuyentes de mayor ingreso suponga más del 90% de la recaudación total. Sin embargo, su tasa efectiva es muy baja, en general inferior al 5% en AC.

Sobre la recaudación b)Sobre la equidad c)Sobre el número de contribuyentes efectivos (en Nicaragua no llega al uno por ciento de la población) Los diseños actuales del IRPN configuran un tributo muy progresivo pero con escasísima capacidad redistributiva, siendo habitual que el 10% de los contribuyentes de mayor ingreso suponga más del 90% de la recaudación total. Sin embargo, su tasa efectiva es muy baja, en general inferior al 5% en AC..")

11

2. El diseño de los sistemas fiscales centroamericanos El impuesto sobre la renta de las personas físicas Tendencias: Dualización: Nicaragua, Panamá, Honduras, El Salvador, Guatemala y R. Dominicana. Causas de la expansión de esquemas duales: Necesidad de aumentar los ingresos en el IRPN Introducir mayor equidad Modo de introducir de forma ordenada una imposición sobre rendimientos de capital, Simplicidad, Anonimato en estos rendimientos, lo que puede facilitar la aceptación del sistema por parte de la población, especialmente la de ingresos elevados.

12

2. El diseño de los sistemas fiscales centroamericanos El impuesto sobre la renta de las sociedades Deficiencias generales: a)Tasas marginales máximas relativamente elevadas. b)Uso a menudo abusivo de incentivos fiscales. c)Insuficiencias legislativas, como las relacionadas con la doble imposición, el uso de precios de transferencia o la subcapitalización. d)Zonas francas

Tasas marginales máximas relativamente elevadas. b)Uso a menudo abusivo de incentivos fiscales. c)Insuficiencias legislativas, como las relacionadas con la doble imposición, el uso de precios de transferencia o la subcapitalización. d)Zonas francas.")

13

2. El diseño de los sistemas fiscales centroamericanos Los impuestos generales indirectos Baja eficiencia-C: en Centroamérica por cada punto de la tasa general de IVA se recudan 0,49 puntos del consumo, por 0,56 en AL (en la OCDE alrededor de 0.7).

..")

14

2. El diseño de los sistemas fiscales centroamericanos Los impuestos generales indirectos Causas: El elevado gasto tributario: alrededor del 75% de la recaudación en R. Dominicana y C. Rica, un 62% en Nicaragua y un 31% en Guatemala. Este elevado gasto tributario es consecuencia de las excesivas exenciones y el uso de la tasa cero, no siempre justificadas

15

3. Los aspectos distributivos

16

4. La Administración Tributaria Procesos generales de modernización con claroscuros, relacionados con las dificultades económicas y sociales, así como con las características de los sistemas fiscales sobre los que actúan. Aspectos positivos: Apuesta por la autonomía y flexibilidad. Mejoras notables en planificación e informatización de gestión. Extensión de sistemas de asistencia y ayuda a los contribuyentes ( Planes generales de fiscalización y mejoras de control. Preocupación por la eficiencia y mejora de percepción de los ciudadanos (servicios de estudio y encuestas). Sistemas especiales para pequeños y grandes contribuyentes. Generalización de programas de educación tributaria.

. Sistemas especiales para pequeños y grandes contribuyentes. Generalización de programas de educación tributaria..")

17

4. La Administración Tributaria Principales problemas: Bajo grado de integración de las instituciones recaudatorias Limitada adaptación a los problemas asociados a la globalización y la internacionalización de la evasión fiscal. Corto recorrido de los convenios de doble imposición e intercambio de información. Los indicadores de los planes estratégicos son poco operativos para mejorar el funcionamiento e incidir en la promoción y retribución de los trabajadores. Escasa aplicación de la legislación penal y sancionadora. Tasas elevadas de incumplimiento fiscal. Crecimiento y envejecimiento de las deudas tributarias. Problemas de seguridad jurídica y limitaciones de los tribunales especializados; preocupación excesiva por el secreto bancario.

18

5. Conclusiones Mejoras de recaudación y modernización en los últimos años, aunque con diferencias entre países: p.e. Nicaragua vs. Honduras Retos importantes de cara al futuro: Mayor relevancia del IRPN Fiscalidad internacional e incentivos en IRPJ Racionalización del IVA Gasto tributario Mejoras en las AATT, especialmente en algunos casos (Honduras)

.")

Presentaciones similares