Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CPC GEORGINA LAURA ARRATIA

FUNDAMENTOS DE COSTOS CPC GEORGINA LAURA ARRATIA

2

INTRODUCCION La contabilidad de costos es un sistema de información que permite predeterminar, registrar, acumular, distribuir, controlar, analizar, interpretar e informar de los costos de producción, distribución, administración y financiamiento. Se relaciona con la acumulación, análisis e interpretación de los costos de adquisición, producción, distribución, administración y financiamiento, para el uso interno de los directivos de la empresa para el desarrollo de las funciones de planeación, control y toma de decisiones Los costos empresariales constituyen información importante en la gestión de una empresa. Por lo tanto, resulta importante conocer el proceso de determinación del costo de producción u operación de la actividad de una empresa con o sin fines de lucro para evaluar si los indicadores que se planificaron en términos de costos se lograron o no.

3

DEFINICION DE COSTO “Es el valor monetario de los recursos que se entregan o prometen entregar, a cambio de bienes o servicios que se adquieren.” GARCÍA COLÍN, Contabilidad de costos “Son la suma de esfuerzos y recursos que se han invertido para producir algo.” DEL RIO GONZALEZ, Costos I “Es el conjunto de pagos, obligaciones contraídas, consumos, depreciaciones, amortizaciones y aplicaciones atribuibles a un periodo determinado, relacionadas con las funciones de producción, distribución, administración y financiamiento.” ORTEGA PÉREZ DE LEÓN, Contabilidad de costos

4

DEFINICION DE GASTO “Comprende todos los costos expirados que pueden deducirse de los ingresos. En un sentido más limitado, la palabra gasto se refiere a gastos de operación, de ventas o administrativos, a intereses y a impuestos.” JAMES A. CASHIN, Contabilidad de costos

5

Nuestro objetivo en esta unidad didáctica será la apropiada determinación del costo de los bienes o servicios como costo vigente y la determinación del costo vencido reconocido en el estado de resultado como gasto del periodo.

7

FINES DEL COSTO Y SU IMPORTANCIA

Entre sus fines tenemos: Analiza todas las actividades que han ocurrido en obtener algo Da la información exacta y oportuna a la gerencia. La información, sirve para una toma de decisiones, lo cual lleva a hacer cambios en la política de la empresa. Su importancia radica en: Permite determinar el desembolso que ha efectuado la empresa al adquirir una mercadería, producir un producto. Permite determinar el costo del servicio que se va a brindar. Permite determinar el valor de venta, del producto o servicio que se va a ofertar porque deduciendo su costo respectivo, determinamos la utilidad o pérdida respectiva.

8

DIFERENCIA ENTRE LA CONTABILIDAD GENERAL Y LA CONTABILIDAD DE COSTOS

1. La contabilidad general registra todas las operaciones que afectan el patrimonio de una persona natural o entidad económica. La contabilidad de costos registra únicamente las operaciones necesarias para determinar lo que cuesta adquirir, explotar, producir y vender un artículo o suministrar un servicio. 2. La contabilidad general determina el costo como un medio para determinar la utilidad o pérdida sobre ventas netas de operación y neta de una empresa. La contabilidad de costos determina el costo como un fin y lo analiza en todos sus elementos. 3. La contabilidad general determina costos globales. La contabilidad de costos determina costos unitarios.

9

IMPORTANCIA DEL COSTO

10

AREA DE APLICACIÓN DE LOS COSTOS

1. Área Comercial.- Son los que se calculan dentro del campo exclusivamente mercantil, o sea dentro del régimen comercial de las compras y ventas, sin que haya habido intervención de actividad creadora del hombre. 2. Área Industrial.- esto es el campo propicio de los costos , en este caso se supone la pre existencia de una sustancia física previa que es la materia prima y que en manos del hombre y con ayuda de máquinas y otros instrumentos la transforman y convierten en objeto útil capaz de satisfacer las necesidades. 3. Área Financiera.- Permite determinar el costo del movimiento o captación de capitales para determinar la carga financiera. 4. Área de Servicios.- Permite determinar el costo del servicio que se presta. 5. Área de Inversiones.- Determina el costo de los activos movilizados de la empresa. 6. Empresas extractivas.- Permite determinar el costo de extracción de recursos renovables y/o no renovables.

11

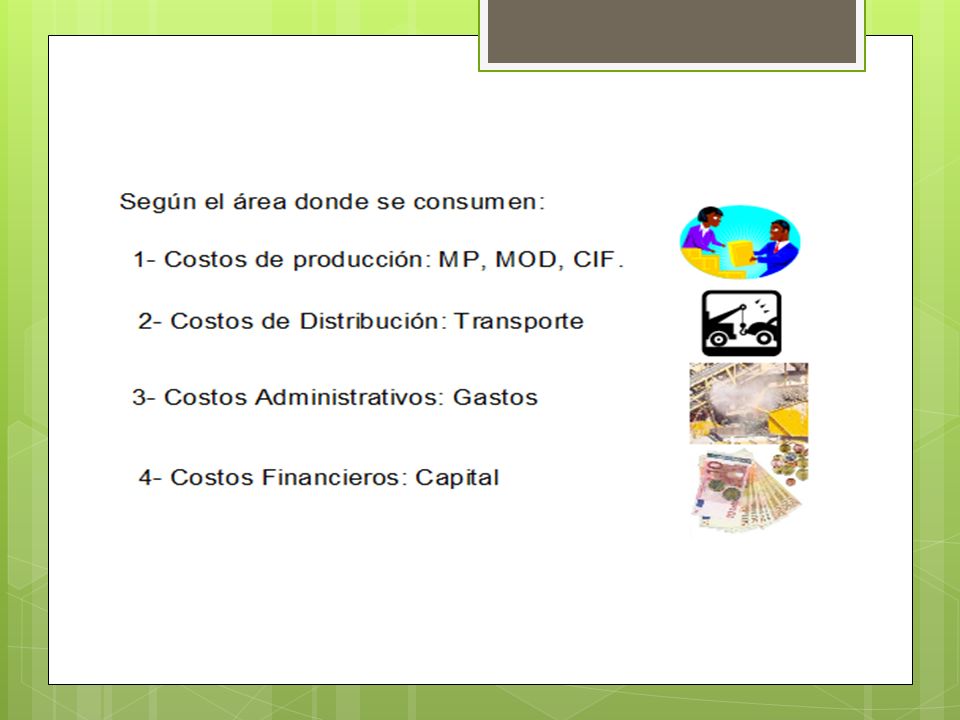

CLASIFICACIÓN DE LOS COSTOS

Los costo pueden ser clasificados de acuerdo con el enfoque que se les dé. 1.DE ACUERDO CON LA FUNCIÓN EN LA QUE SE INCURREN: a) Costos de producción: Son los que se generan en el proceso de transformar la materia prima en productos terminados. Se subdivide en: Costos de materia prima: Es el costo de materiales integrados al producto. Por ejemplo, la malta utilizada para producir cerveza, el tabaco para producir cigarrillos, etc. Costos de mano de obra: Es el costo que interviene directamente en la transformación del producto. Por ejemplo, el sueldo del mecánico, del soldador, etc. Costos o gastos indirectos de fabricación: Son los costos que intervienen de manera indirecta en la transformación de los productos, con excepción de la materia prima y la mano de obra directa. Por ejemplo, el sueldo del supervisor , mantenimiento, energéticos, depreciación, etc. b) Costos de distribución o venta: Son los que se generan por llevar el producto o servicio al consumidor final. Ejemplo, publicidad, comisiones, etc. c)Costos de administración: Son los que se originan en el área administrativa, osea los relacionados con la dirección como pueden ser sueldos de personal administrativo, teléfono, gastos generales de oficinas administrativas, etc. d) Costos de financiamiento: Son que se generan por el uso de recursos de capital. Incluyen el costo de los intereses que se debe pagar por prestamos.

Costos de producción: Son los que se generan en el proceso de transformar la materia prima en productos terminados. Se subdivide en: Costos de materia prima: Es el costo de materiales integrados al producto. Por ejemplo, la malta utilizada para producir cerveza, el tabaco para producir cigarrillos, etc. Costos de mano de obra: Es el costo que interviene directamente en la transformación del producto. Por ejemplo, el sueldo del mecánico, del soldador, etc. Costos o gastos indirectos de fabricación: Son los costos que intervienen de manera indirecta en la transformación de los productos, con excepción de la materia prima y la mano de obra directa. Por ejemplo, el sueldo del supervisor , mantenimiento, energéticos, depreciación, etc. b) Costos de distribución o venta: Son los que se generan por llevar el producto o servicio al consumidor final. Ejemplo, publicidad, comisiones, etc. c)Costos de administración: Son los que se originan en el área administrativa, osea los relacionados con la dirección como pueden ser sueldos de personal administrativo, teléfono, gastos generales de oficinas administrativas, etc. d) Costos de financiamiento: Son que se generan por el uso de recursos de capital. Incluyen el costo de los intereses que se debe pagar por prestamos.")

13

CLASIFICACIÓN DE LOS COSTOS

2.DE ACUERDO CON SU IDENTIFICACIÓN CON UNA ACTIVIDAD, DEPARTAMENTO O PRODUCTO: Costos directos: Son los que pueden identificarse fácilmente con el producto, servicio, proceso o departamento. Se pueden identificar y cuantificar plenamente en el producto terminado o área especifica. Son costos directos en el área de producción la materia prima directa y la M.O.D. El sueldo correspondiente a la secretaria del jefe de ventas, que es un costo directo para el departamento de ventas; la materia prima es un costo directo para el producto, etc. b) Costos indirectos: Este costo es difícil asociarlo con un producto o servicio especifico. Para su asignación se requiere de una base de distribución. Por ejemplo, la depreciación de la maquinaria o el sueldo del jefe de producción respecto al producto.

Costos indirectos: Este costo es difícil asociarlo con un producto o servicio especifico. Para su asignación se requiere de una base de distribución. Por ejemplo, la depreciación de la maquinaria o el sueldo del jefe de producción respecto al producto.")

14

COSTO PRIMO.- Los costos directos reciben también el nombre de costos primos, siendo la causa de esta denominación, según Ortega Pérez de León(8), el hecho de que comprende todas aquellas partidas estrecha y directamente vinculadas con la fabricación de un producto o la prestación de un servicio. COSTO DE CONVERSION.- El costo de conversión es la suma de los costos de mano de obra, es decir, el valor pagado a los recursos humanos que intervienen en el proceso productivo más las incidencias sociales que ello signifique y otros gastos de fabricación. Cuando este valor corresponde a la nómina de personas que actúan directamente sobre el material, como los carpinteros en el caso de los muebles o el operario que imprime los libros, se denomina mano de obra directa o trabajo directo toda vez que las remuneraciones pagadas corresponden a personas que intervienen en el proceso productivo.

15

COSTOS DIRECTOS

16

COSTOS INDIRECTOS

17

CLASIFICACIÓN DE LOS COSTOS

3.DE ACUERDO CON EL TIEMPO EN QUE FUERON CALCULADOS: Costos históricos: Denominados también costos reales. Son los que se produjeron en determinado período. Son costos pasados que se generaron en un periodo anterior. este tipo de costos, indica lo que “ha costado” producir un determinado bien o servicio. Estos costos son utilizados para preparar los estados financieros externos Estos costos son de gran ayuda para predecir el comportamiento de los costos predeterminados. b) Costos predeterminados: Son aquellos que se calculan antes o durante la producción de un determinado artículo o servicio en forma estimada o aplicando el costo estándar.. Son los que se estiman con base estadística y se utilizan para elaborar presupuestos. Estos se subclasifican en: * Costos estimados * Costos estandar

Costos predeterminados: Son aquellos que se calculan antes o durante la producción de un determinado artículo o servicio en forma estimada o aplicando el costo estándar.. Son los que se estiman con base estadística y se utilizan para elaborar presupuestos. Estos se subclasifican en: * Costos estimados. * Costos estandar.")

19

CLASIFICACIÓN DE LOS COSTOS

4.DE ACUERDO CON EL TIEMPO EN QUE SE CARGAN O SE ENFRENTAN A LOS INGRESOS: Costos de período: Son los costos que se identifican con un periodo de tiempo y no con el producto, se debe asociar con los ingresos en el periodo en el que se genero el costo. Por ejemplo, el alquiler de las oficinas, cuyo costo se lleva en el período en que se utilizan las oficinas, al margen de cuándo se venden los productos. Costo del producto: Este tipo de costo solo se asocia con el ingreso cuando han contribuido a generarlos en forma directa, es el costo de la mercadería vendida.

21

CLASIFICACIÓN DE LOS COSTOS

5.DE ACUERDO CON EL CONTROL QUE SE TENGA SOBRE LA OCURRENCIA DE UN COSTO: Costo controlables: Son aquellos costos sobre los cuales la dirección de la organización tienen autoridad para que se generen o no.. Por ejemplo, El porcentaje de aumento de sueldo de los empleados que ganen mas de la R.M.V., es un costo controlable para la empresa. Costos no controlables: Son aquellos costos sobre los cuales no se tiene autoridad para su control. Ejemplo el pago del impuesto predial, la depreciación del equipo de computo

22

CLASIFICACIÓN DE LOS COSTOS

6.DE ACUERDO CON SU COMPORTAMIENTO: Costos variables: Son los que cambian fluctúan en relación directa con una actividad o volumen, referida a producción o ventas: la materia prima cambia de acuerdo con la función de producción, y las comisiones de acuerdo con las ventas. Costos fijos: son aquellos que están en función del tiempo, o sea, no sufren alteración alguna, son constantes, aún cuando se presentan grandes fluctuaciones en el volumen de producción, entre estos tenemos: Alquiler de fábrica, depreciación de bienes de uso en línea recta o por coeficientes, sueldo del Contador de Costos, seguros, sueldos y salarios del portero, etc. Es decir, son aquellos gastos necesarios para sostener la estructura de la empresa y se realizan periódicamente Son los que permanecen constantes durante un período determinado, sin importar si cambia el volumen; por ejemplo, los sueldos, la depreciación en línea recta, alquiler del edificio, etc. Dentro de los costos fijos existen dos categorías: b.1 Costos fijos discrecionales: Son los susceptibles de ser modificados; por ejemplo, los sueldos , alquiler del edificio, etc. b.2 Costos fijos comprometidos: Son los que no aceptan modificaciones, por lo cual también son llamados costos sumergidos; la depreciación de la maquinaria. c) Costos semivariables o semifijos: Están integrados por una parte fija y una variable; el ejemplo típico son los servicios públicos, luz, teléfono, etc.

Costos semivariables o semifijos: Están integrados por una parte fija y una variable; el ejemplo típico son los servicios públicos, luz, teléfono, etc.")

24

CLASIFICACIÓN DE LOS COSTOS

7.DE ACUERDO CON SU IMPORTANCIA PARA LA TOMA DE DECISIONES: Costos relevantes: Se modifican o cambian de acuerdo con la opción que se adopte, también se les conoce como costos diferenciales. Por ejemplo, cuando se produce la demanda de un pedido especial y existe capacidad ociosa; en este caso los únicos costos que cambian si se acepta el pedido, son los de materia prima, energéticos, fletes, etc. La depreciación del edificio permanece constante, por lo que los primeros son relevantes, y el segundo irrelevante para tomar la decisión. Costos irrelevantes: Son aquellos que permanecen inmutables, sin importancia el curso de acción elegido.

25

CLASIFICACIÓN DE LOS COSTOS

8.DE ACUERDO CON EL TIPO DE SACRIFICIO EN QUE SE HA INCURRIDO: Costos desembolsables: Son aquellos que implicaron una salida de efectivo. Dichos costos se convertirán más tarde en costos históricos. Un ejemplo de un costo desembolsable es la nómina de la mano de obra actual. Costo de oportunidad::Cuando se toma una decisión para empeñarse en determinada alternativa, se abandonan los beneficios de otras opciones. Los beneficios perdidos al descartar la siguiente mejor alternativa son los costos de oportunidad de la acción escogida.. Es aquel que se origina al tomar una determinación que provoca la renuncia a otro tipo de alternativa que pudiera ser considerada al llevar a cabo la decisión. Un ejemplo de costo de oportunidad es el siguiente:

26

CLASIFICACIÓN DE LOS COSTOS

8.DE ACUERDO CON EL TIPO DE SACRIFICIO EN QUE SE HA INCURRIDO: Una empresa tiene actualmente 50% de la capacidad de su almacén ociosa y un fabricante le solicita alquilar dicha capacidad por $ anuales. Al mismo tiempo, se le presenta la oportunidad de participar en un nuevo mercado, para lo cual necesitaría ocupar el área ociosa del almacén. Por esa razón, al efectuar el análisis para determinar si conviene o no expandirse, se deben considerar como parte de los costos de expansión los $ que dejará de ganar por no alquilar el almacén. Ventas de la expansión $ Costos adicionales de la expansión: Materia prima directa $ Mano de obra directa Gastos indirectos de fab. Variables Gastos de administración y venta Costo de oportunidad Utilidad incremental o adicional $

27

CLASIFICACIÓN DE LOS COSTOS

9.DE ACUERDO CON EL CAMBIO ORIGINADO POR UN AUMENTO O DISMINUCIÓN DE LA ACTIVIDAD: Costos diferenciales: Son los aumentos o disminuciones del costo total, o el cambio en cualquier elemento del costo, generado por una variación en la operación de la empresa. Ejemplo: un cambio en los niveles de inventarios, etc. a.1 Costos decrementales: Cuando los costos diferenciales son generados por disminuciones o reducciones del volumen de operación, reciben el nombre de costos decrementales. Por ejemplo, al eliminarse una línea de la empresa se ocasionarán costos decrementales. a.2 Costos incrementales: Son aquellos en que se incurre cuando las variaciones de los costos son ocasionados por un aumento de las actividades u operaciones de la empresa; un ejemplo típico es la introducción de una nueva línea a la composición existente, lo que traerá la aparición de ciertos costos que reciben el nombre de incrementales. b) Costos sumergidos: Son aquellos que, independientemente del curso de acción que se elija, no se verán alterados; es decir, van a permanecer inmutables ante cualquier cambio. Los costos históricos o pasados, los cuales no se utilizan en la toma de decisiones. Un ejemplo de ellos es la depreciación de la maquinaria adquirida.

Costos sumergidos: Son aquellos que, independientemente del curso de acción que se elija, no se verán alterados; es decir, van a permanecer inmutables ante cualquier cambio. Los costos históricos o pasados, los cuales no se utilizan en la toma de decisiones. Un ejemplo de ellos es la depreciación de la maquinaria adquirida.")

28

CLASIFICACIÓN DE LOS COSTOS

10.DE ACUERDO CON SU RELACIÓN A UNA DISMINUCIÓN DE ACTIVIDADES: Costos evitables: Son aquellos plenamente identificables con un producto o un departamento, de modo que, si se elimina el producto o el departamento, dicho costo se suprime; por ejemplo, el material directo de una línea que será eliminada del mercado. b)Costos inevitables: Son aquellos que no se suprimen, aunque el departamento o producto sea eliminado de la empresa; por ejemplo, si se elimina el departamento de ensamble, el sueldo del jefe de producción no se modificará.

Costos inevitables: Son aquellos que no se suprimen, aunque el departamento o producto sea eliminado de la empresa; por ejemplo, si se elimina el departamento de ensamble, el sueldo del jefe de producción no se modificará.")

29

CONCLUSION: Como hemos podido observar la clasificación de los costos es muy importante porque permite determinar una adecuada composición de los elementos que conforman el costo de un producto y evitar de esta manera la sobrevaloración o subvaluación del costo del producto.

30

EMPRESAS COMERCIALES Las empresas comerciales son intermediarios entre productor y consumidor; su función primordial es la compra - venta de productos terminados en el lugar y monto adecuado (comerciantes). Son de tres tipos: Mayoristas: son empresas que efectúan ventas en gran escala a otras empresas (aquellas que venden a mayoristas o minoristas), que a su vez distribuyen el producto directamente al consumidor. Minoristas o detallistas: las que venden productos al menudeo, o en cantidades menores al consumidor. Comisionistas: se dedican a vender mercancías que los productores les dan a consignación, percibiendo por ésta función una ganancia o comisión. El minorista puede comprarle directamente al mayorista o al productor. El comisionista por su parte, puede recibir mercancía directamente del minorista, del mayorista o bien del productor.

. Son de tres tipos: Mayoristas: son empresas que efectúan ventas en gran escala a otras empresas (aquellas que venden a mayoristas o minoristas), que a su vez distribuyen el producto directamente al consumidor. Minoristas o detallistas: las que venden productos al menudeo, o en cantidades menores al consumidor. Comisionistas: se dedican a vender mercancías que los productores les dan a consignación, percibiendo por ésta función una ganancia o comisión. El minorista puede comprarle directamente al mayorista o al productor. El comisionista por su parte, puede recibir mercancía directamente del minorista, del mayorista o bien del productor.")

31

Aspectos Generales En las empresas comerciales se aplica la Contabilidad General únicamente, sin embargo podemos establecer ciertas diferencias que son las siguientes: En las comerciales se hace lo siguiente: • Se COMPRA artículos terminados • Se ALMACENAN • Se VENDEN • La venta genera ingresos y beneficios En las empresas industriales: . Se compran materias primas o materiales • SE ALMACENAN • SE ingresan al proceso productivo. • SE ingresan al Almacén de productos terminados • Se VENDEN • La venta genera ingresos y beneficios Se debe determinar un COSTO DE ADQUISICION Y PRODUCCIÓN en base a la normatividad contable. hay que tener en cuenta que éste precio será diferente al precio en que se vendan.

Presentaciones similares