Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Universidad del Norte DIAGNÓSTICO FINANCIERO DE SU EMPRESA. - ¿CÓMO CONSEGUIR RECURSOS DE FINANCIACIÓN?

2

Expositor: CALIXTO MENDOZA R. M.B.A. Escuela de Negocios Universidad del Norte

3

Objetivos Conocer los parámetros que evalúan las entidades financieras para la aprobación de créditos. Aprender a diagnosticar financieramente un negocio para evaluar y controlar el desempeño financiero. Conocer las diferentes alternativas de financiación que pueden encontrar en el mercado. Analizar cómo la financiación incide en desempeño y desarrollo de los negocios.

5

Calificación Crediticia

Parámetros analizados por las entidades financieras para conceder de créditos Análisis del Entorno Análisis Empresarial Análisis Financiero Calificación Crediticia Garantías Documentos CREDITO$$$$$$$$

6

Proyecciones Macroeconomía

Análisis del Entorno Comportamiento de la Economía Tasa de Interés Inflación Devaluación PIB Proyecciones Macroeconomía Economías del Mundo

7

Banco Central de Colombia sube la tasa de interés a 4%

El anuncio lo hizo el gerente del Banco, José Darío Uribe, tras una larga reunión a la que asistió el ministro de Hacienda, Juan Carlos Echeverry

8

Inflación Inflación de Colombia en 2010 fue de 3,17% El grupo de gasto que registró mayor variación positiva fue salud (4,31 por ciento), mientras que la menor fue la de vestuario (-1,33 por ciento)

, mientras que la menor fue la de vestuario (-1,33 por ciento)")

9

Cuando la inflación proyectada se ubica

debajo del rango meta

10

Cuando la inflación proyectada se ubica

encima del rango meta

11

DEVALUACION En Colombia hay revaluación, no devaluación" El mayor impacto se verá en el mercado interno, en el que han crecido las posibilidades de que el Gobierno aumente su meta de colocación de títulos TES

12

PRODUCTO INTERNO BRUTO – PIB –

PIB Colombia será del 5% en 2011 América Latina tendrá una contracción importante. México decrecerá 0,5%, Brasil 2,5%. Los mejores, Perú y Panamá.

13

PROYECCIONES MACROECONOMICAS

Nuevas proyecciones económicas de Colombia Mejora el panorama económico en Colombia frente a lo previsto hace un semestre Los datos actuales sugieren que el crecimiento seguirá una tendencia de recuperación y que existe una situación menos apremiante en materia de inflación. Los riesgos asociados al sector externo suponen mantener una postura prudente, sin embargo, la revisión al alza de la cifra del PIB para 2011 desde 4.1% hasta 4.8% sugiere que el motor de la actividad este año será la demanda interna. Ello sin lugar a dudas continuará siendo uno de los principales determinantes del comportamiento de la actividad crediticia. Para el cierre de 2011 se prevé una TRM de $1.845, aun cuando no se descartan niveles inferiores a los actuales a lo largo del año.

14

ECONOMIA MUNDIAL Ecuador le abre las puertas a Colombia; hubo récord de exportaciones nacionales al país (...) (...) Ministro de Turismo de Ecuador, Freddy Ehlers Zurita, fue el encargado de presentar ayer, durante la Vitrina Turística de Anato, la marca con la que se dará a conocer en el mundo entero esta nación (...) Jueves 24 de febrero de 2011 | portafolio.com.co | Economía En la historia reciente de Colombia, su economía ha dependido, en orden de importancia, de EE. UU.,

Ministro de Turismo de Ecuador, Freddy Ehlers Zurita, fue el encargado de presentar ayer, durante la Vitrina Turística de Anato, la marca con la que se dará a conocer en el mundo entero esta nación (...) Jueves 24 de febrero de 2011 | portafolio.com.co | Economía. En la historia reciente de Colombia, su economía ha dependido, en orden de importancia, de EE. UU.,")

15

Colombia crecerá al 5% (...) . En general, habrá buenos vientos, pero, en el 2011, aún no lo sentirán los colombianos. Comercio, el dinamizador del empleo partiendo de la idea de que uno de los sectores que más genera empleo (...) Jueves 25 de noviembre de 2010 | portafolio.com.co Cifras mejores que la confianza; empresarios y expertos empiezan a preocuparse por (...) (...) Expectativa de crecimiento del 5%, inflación bajo control y mejoría en el empleo. El descenso en la confianza de los consumidores colombianos y algunos los empresarios empezó (...) Lunes 14 de febrero de 2011 | portafolio.com.co Tras régimen de garantías mobiliarias; la idea es que acceso a crédito sea más masivo (...) el ministro de Comercio, Industria y Turismo, Sergio Díaz-Granados, cuya cartera lidera esta iniciativa, “los empresarios recurrirán menos al crédito informal al tiempo que los bancos verán disminuido el riesgo (...) Jueves 17 de febrero de 2011 | portafolio.com.co | Economía

. En general, habrá buenos vientos, pero, en el 2011, aún no lo sentirán los colombianos. Comercio, el dinamizador del empleo partiendo de la idea de que uno de los sectores que más genera empleo (...) Jueves 25 de noviembre de 2010 | portafolio.com.co. Cifras mejores que la confianza; empresarios y expertos empiezan a preocuparse por (...) (...) Expectativa de crecimiento del 5%, inflación bajo control y mejoría en el empleo. El descenso en la confianza de los consumidores colombianos y algunos los empresarios empezó (...) Lunes 14 de febrero de 2011 | portafolio.com.co. Tras régimen de garantías mobiliarias; la idea es que acceso a crédito sea más masivo. (...) el ministro de Comercio, Industria y Turismo, Sergio Díaz-Granados, cuya cartera lidera esta iniciativa, los empresarios recurrirán menos al crédito informal al tiempo que los bancos verán disminuido el riesgo (...) Jueves 17 de febrero de 2011 | portafolio.com.co | Economía.")

16

Aspectos Sujeto de Análisis

ANALISIS EMPRESARIAL Aspectos Sujeto de Análisis Cliente Relaciones Tributación Gestión

17

Clientes – Personas Naturales / Personas Jurídicas –

En Colombia son sujetos de crédito tanto las persona naturales como jurídicas, exigiéndoles a las mismas requisitos diferentes para acceder al crédito, dependiendo del monto, la línea de crédito y algunos otros parámetros definidos por las entidades financiadoras

18

Requisitos generales para el otorgamiento del crédito a personas naturales

Ser mayor de edad o habilitación de edad legalmente comprobada. Tener estabilidad laboral (si es empleado permanente). Presentar constancias de ingreso del deudor y codeudor. Entregar fotocopia de documentos de identidad

. Presentar constancias de ingreso del deudor y codeudor. Entregar fotocopia de documentos de identidad.")

19

En caso de no contar con empleo fijo, será necesario que el cliente tenga un negocio propio

No presentar créditos en mora o castigados con la institución, con otras instituciones. Poseer buenas referencias, en el caso de haber tenido créditos con otras instituciones. Presentar un fiador o codeudor solidario. Los profesionales independientes deberán presentar última declaración de impuestos sobre la renta del solicitante y codeudores.

20

Requisitos generales para el otorgamiento del crédito a personas jurídicas

Última declaración de impuestos sobre la renta del solicitante y codeudores. Carta de solicitud del crédito, donde se detalle las características de la transacción propósito, monto y plazo. Debe presentar la información financiera preferiblemente auditada y un corte reciente.

21

Presentar la documentación legal, copia de escritura de constitución de la empresa, personería jurídica, fotocopia de documentos de identidad de los representantes legales Presentar un breve perfil de la empresa, su historia, sus socios, las actividades principales y sus productos. Presentar los estudios pertinentes de factibilidad, cuando corresponda o cuando le sean solicitados.

22

Relación Proveedor – Cliente – Empleados –

Relación con los Proveedores Una organización y sus proveedores se benefician mutuamente y aumenta la capacidad de ambas partes de crear riqueza. El proveedor sobrevive gracias al comercio que realiza con la organización. Su supervivencia depende de esta, ayudándose mutuamente y atendiendo las necesidades de la otra parte. Se logra optimizar el beneficio mutuo de la relación y la eficacia de las dos organizaciones.

23

La empresa necesita tener confianza con los proveedores y una buena relación entre sí para un buen funcionamiento. Beneficios claves del principio en relación con los proveedores. Incrementar la capacidad para crear riquezas por todas las partes Flexibilidad y velocidad para sumarse a las respuestas de un mercado cambiante o a las necesidades y expectativas de los consumidores.

24

Relación con los Clientes

Generalmente la principal fuente de ingresos de una empresa son sus clientes. Sin embargo, debido a que el mundo de los negocios está cambiando, sobre todo como resultado de la integración de nuevas tecnologías en las relaciones entre empresas y clientes, la competencia se hace cada vez más dura y, en consecuencia, los clientes pueden elegir a sus proveedores o cambiarlos mediante un simple clic. Los criterios de selección de los clientes son principalmente financieros y hacen referencia a la capacidad de respuesta de la empresa, pero también puramente afectivos (necesidad de reconocimiento, de escucha, etcétera).

.")

25

En un mundo cada más competitivo, las empresas que quieren aumentar sus ganancias tienen por lo tanto varias alternativas: Aumentar el margen para cada cliente. Aumentar la cantidad de clientes. Prolongar el ciclo de vida del cliente, es decir, la lealtad del cliente. Las nuevas tecnologías permiten a las empresas conocer mejor a su clientela y obtener su lealtad mediante información pertinente de manera tal que puedan calibrar mejor sus necesidades y así satisfacerlas de forma efectiva.

26

Se ha descubierto que transformar a un cliente en un cliente fiel es cinco veces menos costoso que atraer nuevos clientes. Por ese motivo, una gran cantidad de empresas diseñan sus estrategias centradas en servicios para sus clientes.

27

Relación con Empleados

El capital humano es importante pues los medios materiales sólo se convierten en un producto terminado cuando pasan por el proceso de producción realizado por la fuerza de trabajo de los obreros. El capital humano nace ante la necesidad de las empresas de contar con una herramienta de alta tecnología, que dé soporte en la producción ya que una máquina por muy avanzada que esté no puede manejarse sola y se necesita de los trabajadores para ponerla a funcionar.

28

La empresa es una entidad económica donde se combinan dinámicamente factores que son necesarios para el proceso de producción, entre estos factores esenciales está el capital, el capital humano, el trabajo y la dirección empresarial. El trabajo corre a cargo del capital humano, el capital lo prestan los inversionistas y la dirección corre a cargo de gerentes y directivos. Los gerentes, directivos o administradores se deben basar para la toma de decisiones en el trabajo que desempeñan sus trabajadores y así saber elegir el curso de acción que más le convenga a la empresa.

29

Impuesto de renta y complementarios. Impuesto al patrimonio

Tributos En Colombia las empresas pagan, entre otros, los siguientes tributos, los cuales son de orden nacional, departamental, distrital o municipal. Impuesto de renta y complementarios. Impuesto al patrimonio IVA (si pertenece al régimen común) La retención en la fuente (si es responsable del IVA) Impuesto de industria y comercio Impuesto de timbre Impuesto de registro Impuesto a la propiedad Impuesto a los vehículos

La retención en la fuente (si es responsable del IVA) Impuesto de industria y comercio. Impuesto de timbre. Impuesto de registro. Impuesto a la propiedad. Impuesto a los vehículos.")

30

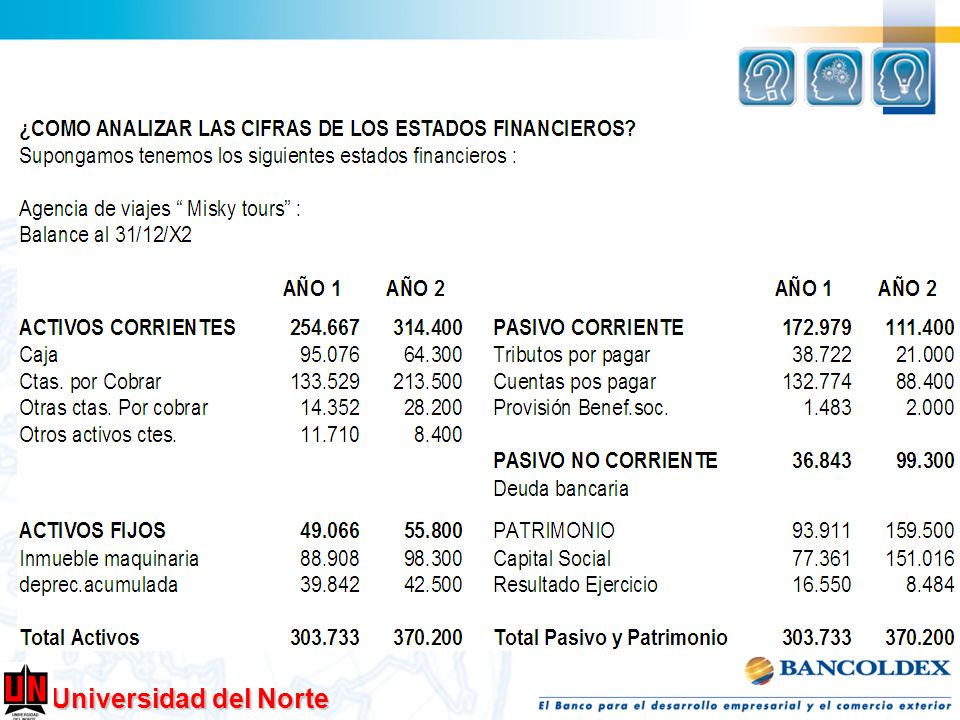

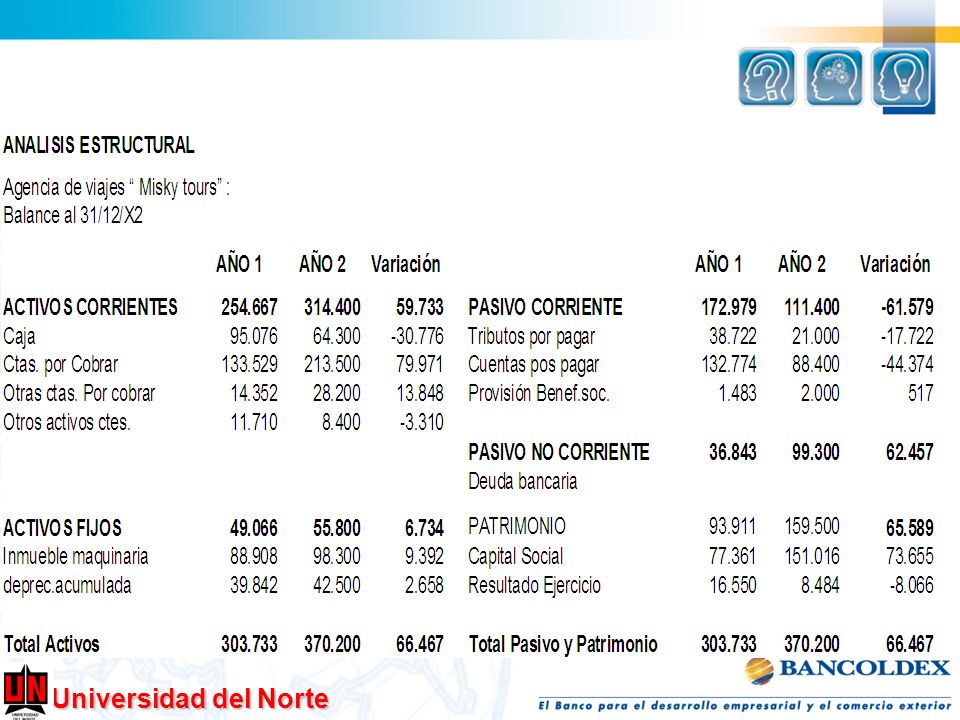

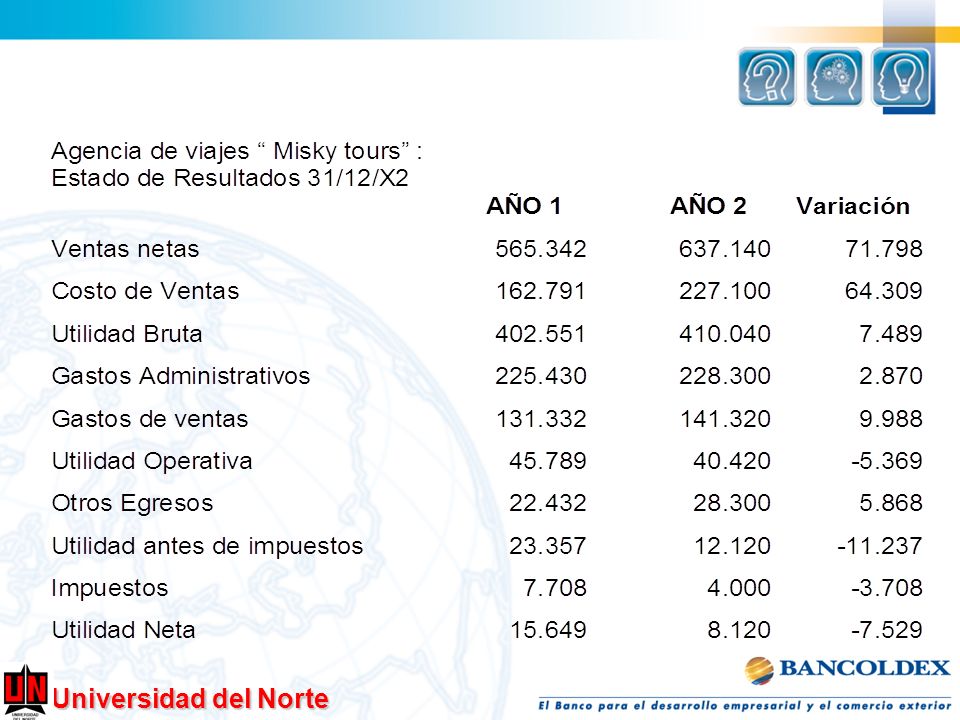

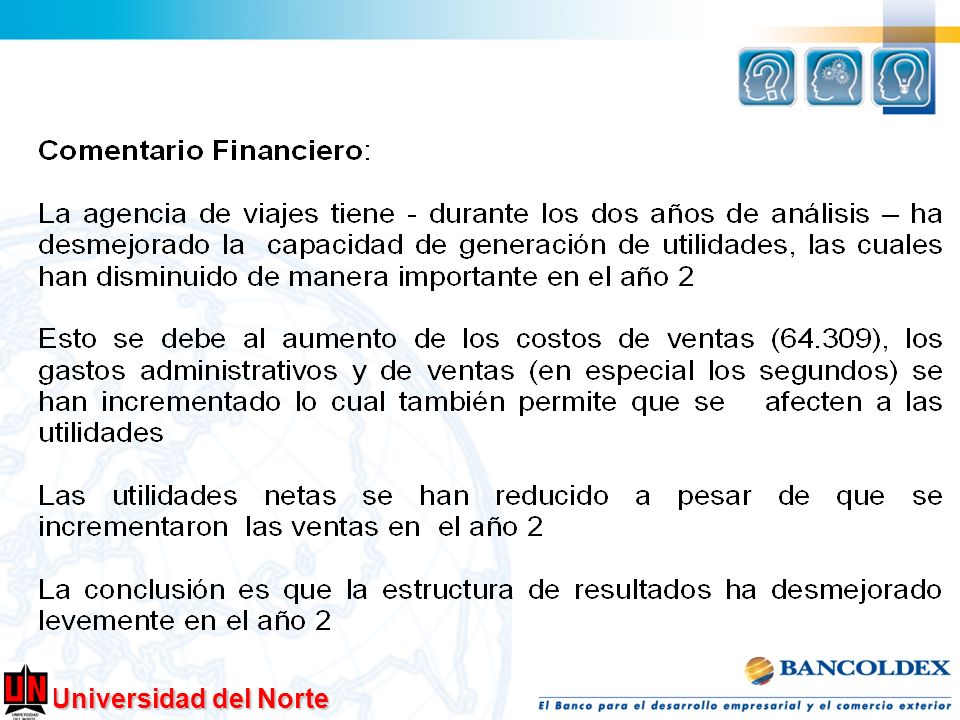

Diagnostico Financiero

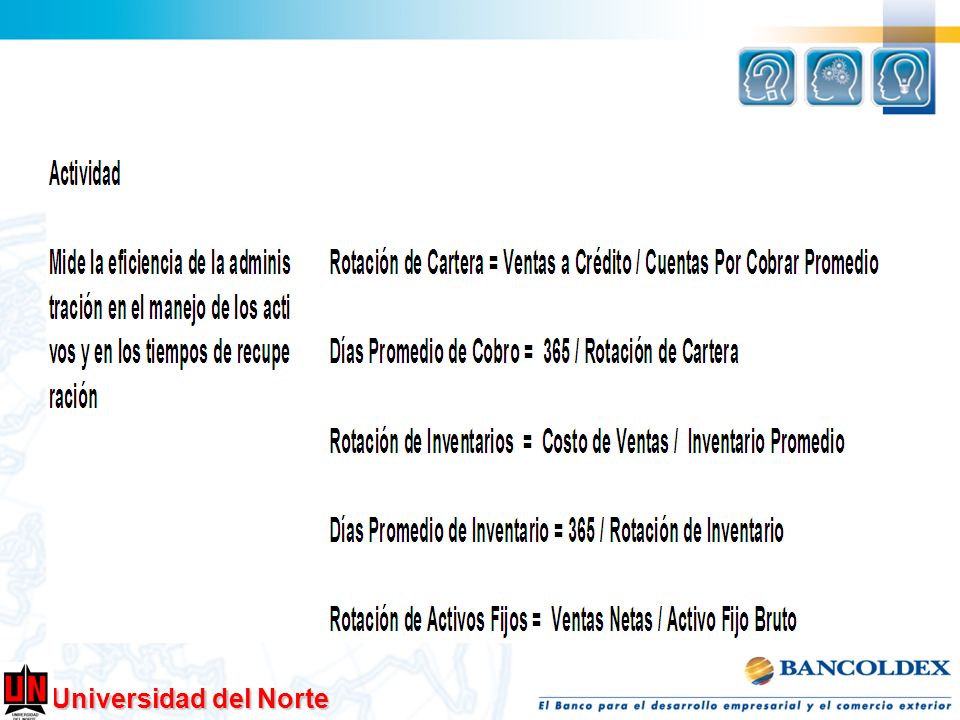

Gestión Financiera de la empresa Diagnostico Financiero Las razones o indicadores financieros constituyen la forma más común de análisis financiero. El análisis por razones o indicadores señala los puntos fuertes y débiles de un negocio e indica probabilidades y tendencias. También enfoca la atención sobre determinadas relaciones que requieren un análisis mas profundo.

31

Se conoce con el nombre de Razón el resultado de establecer la relación numérica entre dos cantidades. En este caso estas dos cantidades son dos cuentas diferentes del Balance General y del Estado de Resultados. Las relaciones financieras, expresadas en términos de razones o indicadores tienen poco significado por si mismas. Por consiguiente no se puede determinar si indican situaciones favorables o desfavorables a menos que se comparen con algo.

32

Los estándares de comparaciones pueden ser los siguientes:

Estándares del analista, su propio criterio de lo que es adecuado o inadecuado. Las razones o indicadores de la empresa obtenidos en años anteriores. Las razones o indicadores calculados con base en los presupuestos de la empresa. Las razones o indicadores promedio del sector industrial del cual hace parte la empresa.

33

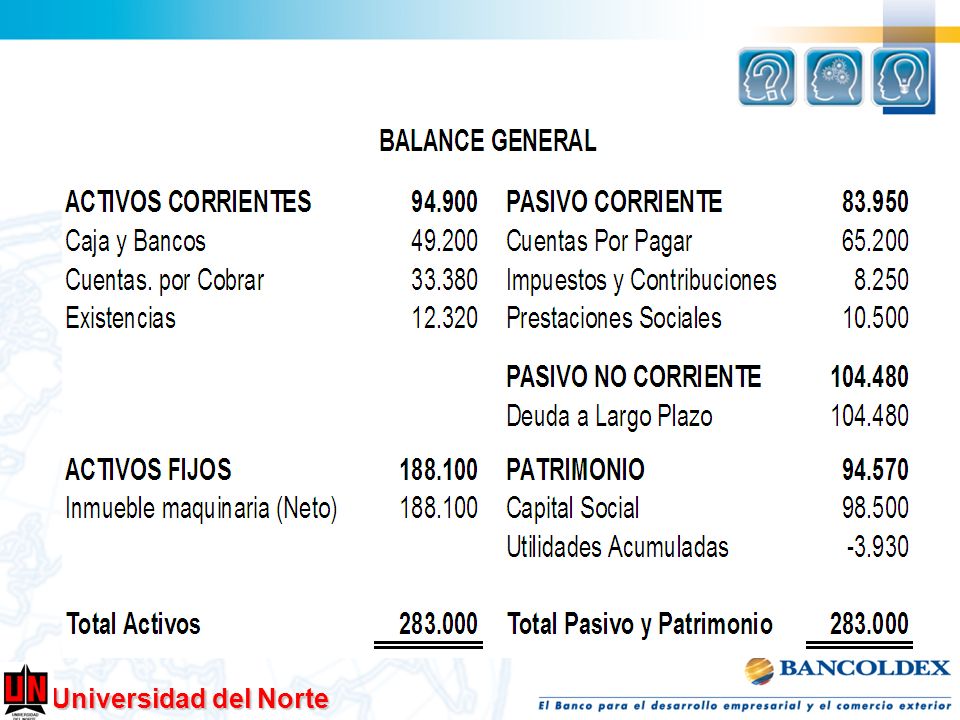

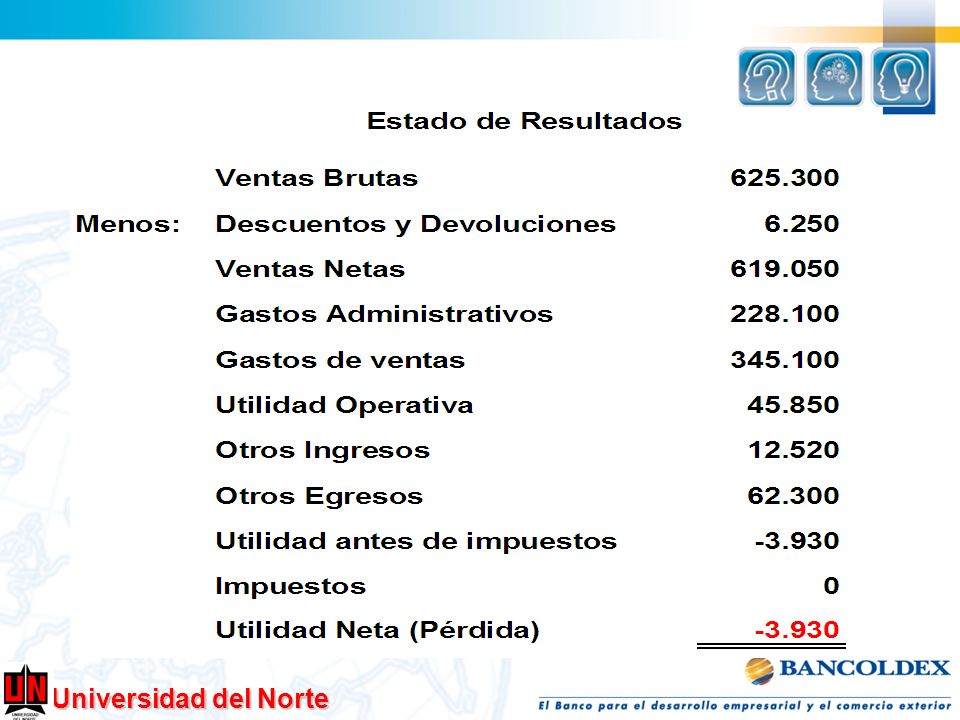

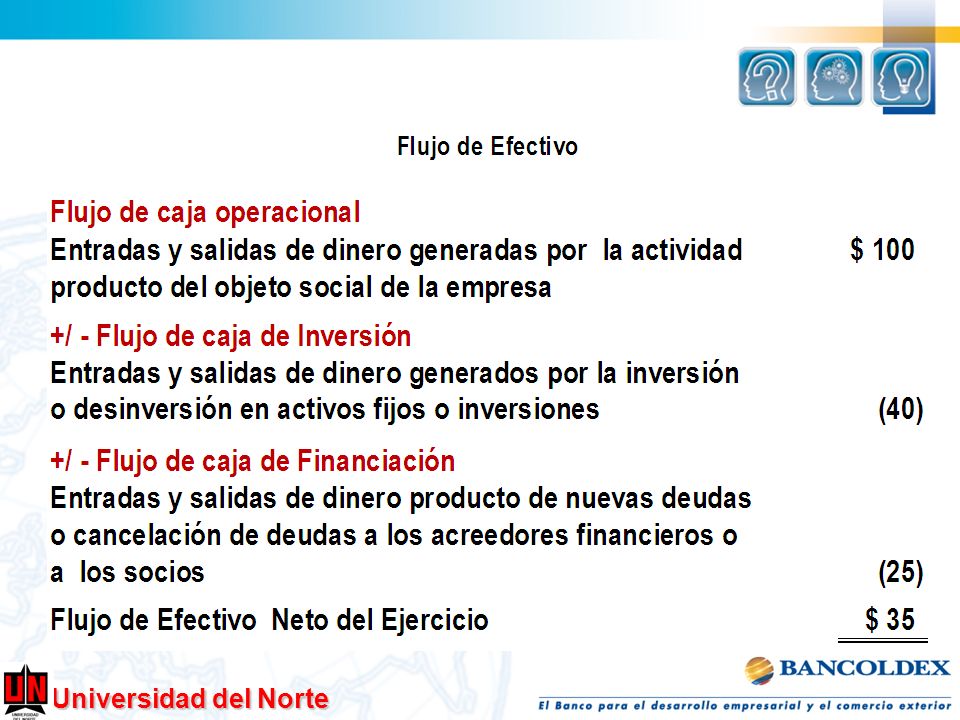

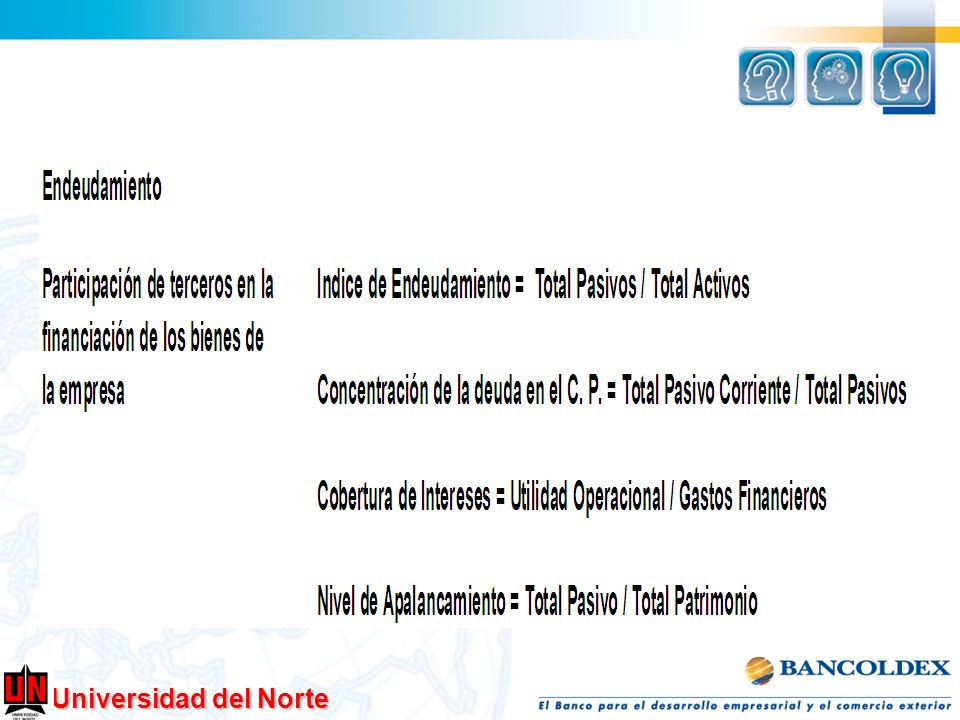

Balance General Liquidez Rentabilidad Estado de Resultados Eficiencia

Estados Financieros Básicos Balance General Estado de Resultados Flujo de Efectivo Liquidez Rentabilidad Eficiencia Endeudamiento Estados Financieros Básicos Indicadores Financieros

34

Balance General

42

Calificación Crediticia

El Modelo de Referencia de Cartera Comercial adoptado por la SFC, que se emplea para la evaluación y supervisión de los modelos internos presentados por las entidades y para la constitución de provisiones Portafolios del MRC Los procesos de segmentación y discriminación de los portafolios de crédito y de sus posibles sujetos de crédito, deben servir de base para la estimación de las pérdidas esperadas en el MRC. Así, el modelo de referencia de cartera comercial se basa en segmentos diferenciados por el nivel de los activos de los deudores.

43

Clasificación de la cartera comercial por nivel de activos

Los portafolios fueron definidos bajo los siguientes criterios: Clasificación de la cartera comercial por nivel de activos Tamaño de empresa Nivel de activos Grandes Empresas Más de SMMLV Medianas Empresas Entre y SMMLV Pequeñas Empresas Menos de SMMLV

44

Reglas sobre clasificación y calificación del riesgo crediticio

Los contratos de cartera comercial deben clasificarse en una de las siguientes categorías de riesgo crediticio: Categoría AA Categoría A Categoría BB Categoría B Categoría CC Categoría Incumplimiento.

45

Categoría "AA": Los créditos calificados en esta categoría reflejan una estructuración y atención excelente. Los estados financieros de los deudores o los flujos de caja del proyecto, así como la demás información crediticia, indican una capacidad de pago óptima, en términos del monto y origen de los ingresos con que cuentan los deudores para atender los pagos requeridos.

46

Las siguientes son condiciones objetivas mínimas para que un crédito tenga que estar clasificado en esta categoría: Los créditos nuevos cuya calificación asignada al momento de otorgamiento sea “AA”. Los créditos ya otorgados que no presenten mora superior a 29 días en sus obligaciones contractuales, esto es entre 0 y 29 días en mora.

47

Categoría "A" Los créditos calificados en esta categoría reflejan una estructuración y atención apropiadas. Los estados financieros de los deudores o los flujos de caja del proyecto, así como la demás información crediticia, indican una capacidad de pago adecuada, en términos del monto y origen de los ingresos con que cuentan los deudores para atender los pagos requeridos.

48

Las siguientes son condiciones objetivas mínimas para que un crédito tenga que estar clasificado en esta categoría: En esta categoría se deben clasificar los créditos nuevos cuya calificación asignada al momento de otorgamiento sea “A”. Los créditos ya otorgados que presenten mora superior o igual a 30 días e inferior a 60 días en sus obligaciones contractuales, esto es entre 30 y 59 días en mora.

49

Categoría "BB“ Los créditos calificados en esta categoría están atendidos y protegidos de forma aceptable, pero existen debilidades que potencialmente pueden afectar, transitoria o permanentemente, la capacidad de pago del deudor o los flujos de caja del proyecto, en forma tal que, de no ser corregidas oportunamente, llegarían a afectar el normal recaudo del crédito o contrato.

50

Las siguientes son condiciones objetivas mínimas para que un crédito tenga que estar clasificado en esta categoría: En esta categoría se deben clasificar los créditos nuevos cuya calificación asignada al momento de otorgamiento sea “BB”. Los créditos ya otorgados que presenten mora superior o igual a 60 días e inferior a 90 días en sus obligaciones contractuales, esto es entre 60 y 89 días en mora.

51

Categoría "B" Se califican en esta categoría los créditos o contratos que presentan insuficiencias en la capacidad de pago del deudor o en los flujos de caja del proyecto, que comprometan el normal recaudo de la obligación en los términos convenidos. Las siguientes son condiciones objetivas mínimas para que un crédito tenga que estar clasificado en esta categoría:

52

En esta categoría se deben clasificar los créditos nuevos cuya calificación asignada al momento de otorgamiento sea “B”. Los créditos ya otorgados que presenten mora superior o igual a 90 días e inferior a 120 días en sus obligaciones contractuales, es decir entre 90 y 119 días en mora.

53

Categoría "CC" Se califican en esta categoría los créditos o contratos que presentan graves insuficiencias en la capacidad de pago del deudor o en los flujos de caja del proyecto, que comprometan significativamente el recaudo de la obligación en los términos convenidos. Las siguientes son condiciones objetivas mínimas para que un crédito tenga que estar clasificado en esta categoría:

54

En esta categoría se deben clasificar los créditos nuevos cuya calificación asignada al momento de otorgamiento sea “CC”. Los créditos ya otorgados que presenten mora superior o igual a 120 días e inferior a 150 días en sus obligaciones contractuales, es decir entre 120 y 149 días en mora.

55

Categoría "incumplimiento"

Las condiciones objetivas mínimas para que el crédito sea calificado en esta categoría son los eventos siguientes Sin embargo, las entidades deben clasificar en categorías de mayor riesgo a deudores que independientemente de que cumplan con las condiciones anteriores presenten mayor riesgo por otros factores.

56

La calificación asignada al momento de otorgamiento tendrá validez sólo en el primer reporte de calificación, periodo después del cual el crédito se mantendrá en esta categoría si no presentó una mora en sus obligaciones diferente a la definida para esta categoría

57

Calificación Crediticia

58

Calificación Crediticia

La estimación de la pérdida esperada en el marco del MRC resulta de la aplicación de la siguiente fórmula PÉRDIDA ESPERADA = Probabilidad de incumplimiento x Exposición del activo en el momento del incumplimiento x Pérdida dado el incumplimiento

59

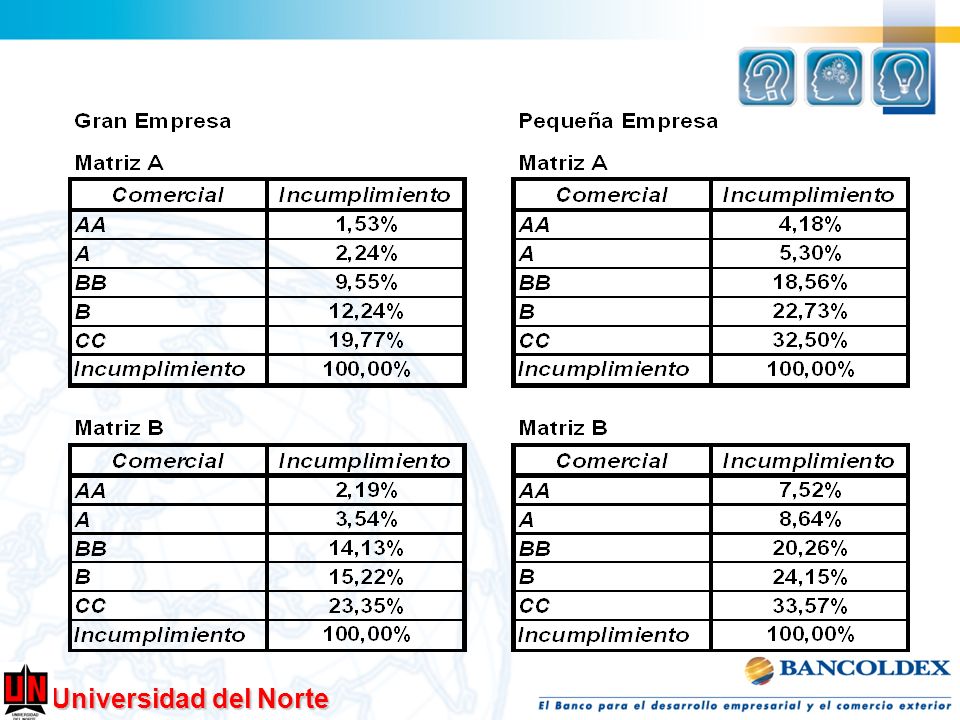

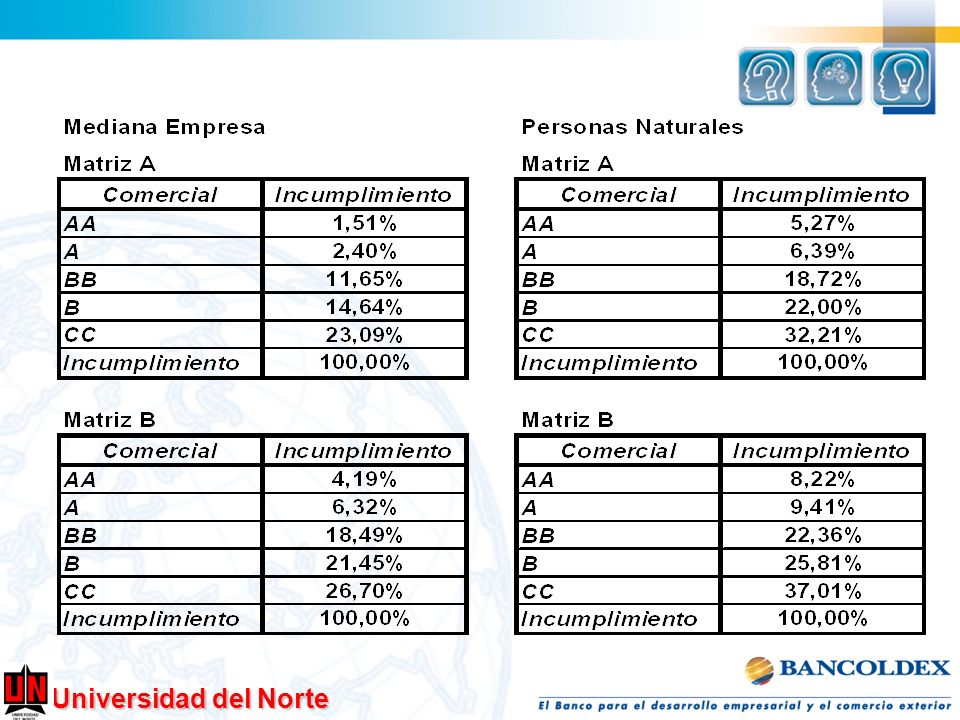

El modelo de referencia de cartera comercial permite determinar los componentes de la pérdida esperada de acuerdo con los siguientes parámetros: Probabilidad de incumplimiento Corresponde a la probabilidad de que en un lapso de doce (12) meses los deudores de un determinado portafolio de cartera comercial incurran en incumplimiento. La probabilidad de incumplimiento se definirá de acuerdo con las siguientes matrices:

meses los deudores de un determinado portafolio de cartera comercial incurran en incumplimiento. La probabilidad de incumplimiento se definirá de acuerdo con las siguientes matrices:")

62

La pérdida dado el incumplimiento (PDI)

Se define como el deterioro económico en que incurriría la entidad en caso de que se materialice alguna de las situaciones de incumplimiento a que hace referencia el cuadro que se muestra a continuación. La PDI para deudores calificados en la categoría incumplimiento sufrirá un aumento paulatino de acuerdo con los días trascurridos después de la clasificación en dicha categoría.

64

Garantía no admisible Serán clasificadas como garantía no admisible entre otras, las siguientes garantías: Codeudores y avalistas.

65

Colateral Financiero Admisible (CFA):

Serán clasificadas como CFA las siguientes garantías: Depósitos de dinero en garantía colateral: Esta garantía tiene una PDI de 0%. Cartas Stand By consideradas garantías idóneas. Tienen una PDI de 0%. Seguros de crédito: Esta garantía tiene una PDI de 12%. Garantía Soberana de la Nación (ley 617 de 2000): Esta garantía tiene una PDI de 0%.

: Esta garantía tiene una PDI de 0%.")

66

Garantías emitidas por Fondos de Garantías: Esta garantía tiene una PDI de 12%.

Prenda sobre títulos valores emitidos por instituciones financieras: Esta garantía tiene una PDI de 12%.

67

3. Derechos de cobro (DC) Serán clasificadas como DC las siguientes garantías: Fiducias mercantiles irrevocables de garantía. Pignoración de rentas de entidades territoriales y descentralizadas de todos los órdenes. 4. Bienes raíces y residenciales Serán clasificadas como tales las siguientes garantías: Fiducias hipotecarias. Garantías inmobiliarias.

68

5. Bienes dados en Leasing Inmobiliario

Se clasifican dentro de esta categoría los bienes dados en los siguientes contratos de leasing: Leasing de inmuebles. Leasing habitacional.

69

6. Bienes dados en Leasing diferente a inmobiliario.

Se clasifican dentro de esta categoría los bienes dados en los siguientes contratos de leasing: Leasing de maquinaria y equipo. Leasing de vehículos. Leasing muebles y enseres. Leasing barcos, trenes y aviones. Leasing equipos de cómputo. Leasing semoviente Leasing software

70

7. Otros colaterales Serán clasificadas dentro de esta categoría las siguientes garantías: Prendas sobre inventarios procesados. Prendas sobre insumos – bienes básicos. Prendas sobre equipos y vehículos. Bonos de prenda.

71

8. Sin Garantía Serán clasificadas dentro de esta categoría todas las garantías que no se enuncien en los numerales anteriores, y todas las obligaciones que no cuenten con garantía alguna. El valor expuesto del activo Dentro del MRC, se entiende por valor expuesto del activo al saldo vigente de capital, intereses, cuentas por cobrar de intereses y otras cuentas por cobrar, de las obligaciones de la cartera comercial.

72

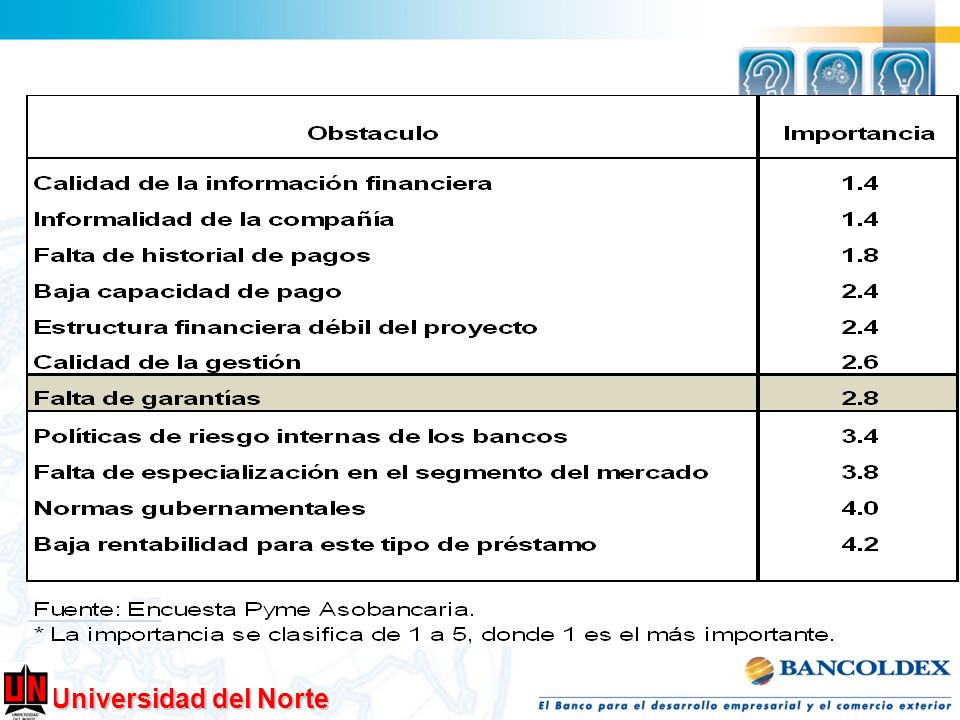

Una garantía es un negocio jurídico mediante el cual se pretende dotar de una mayor seguridad al cumplimiento de una obligación o pago de una deuda. Generalmente los créditos con garantías son menos costosos que los que los que no las tienen, dado que estos últimos son más riesgosos. Aunque las garantías no son un factor determinante para otorgar un crédito, constituyen un obstáculo importante en la consecución de los mismos.

74

¿Qué Recursos que necesita su negocio y para utilizarlos en qué?

Capital de trabajo Recursos para garantizar la operatividad del negocio en el corto plazo, y normalmente destinados a: Mantener un saldo mínimo de caja para operar Mantener un nivel de Inventarios Financiar la Cartera comercial Cancelar los Créditos a Proveedores

75

Cuando se necesita financiar capital de trabajo se debe definir claramente lo siguiente:

Monto a financiar El Plazo para amortizarlo La tasa de interés

76

Ciclo del efectivo Tomado de Presentación Universidad Externado de Colombia

77

Inversión en activos fijos adicionales

Recursos destinados a la adquisición o reposición de los activos fijos necesarios para desarrollar las operaciones en cumplimiento de su objeto social Estos recursos se destinan a inversión de bienes de capital tales como: Maquinaria y equipo Terrenos y edificios Vehículos Muebles y enseres

78

Igual que con la financiación para capital de trabajo, en la financiación para activos fijos se debe definir: Monto a Financiar Pazo de Amortización Tasa de Interés

79

3. Consolidación de pasivos

Esta situación se presenta cuando la empresa se ve enfrentada a las siguientes situaciones: Reestructurar los pasivos Aumentar los plazos para amortizar la deuda Liberar flujo de caja Evitar incumplir con las obligaciones contraídas con los intermediarios financieros.

80

Igual que con los casos de financiación vistos anteriormente, para llevar a cabo la consolidación de pasivos se debe definir: Monto a Financiar Pazo de Amortización Tasa de Interés

81

Fortalecimiento patrimonial

El fortalecimiento patrimonial se puede dar cuando el negocio necesita, desde el punto de vista financiero: Traer recursos financieros frescos al negocio Aumentar el capital pagado por los socios Comprometer en un mayor grado a los socios y accionistas con la empresa

82

El fortalecimiento patrimonial es beneficioso para la empresa en cuanto a que:

Reduce el nivel de endeudamiento Permite atender necesidades de: inversión fija, sustitución de pasivos (excepto pasivos con socios). Aumenta la confianza del sistema financiero hacia su empresa

. Aumenta la confianza del sistema financiero hacia su empresa.")

83

5. Nueva línea de negocios

Esta situación supone el desarrollo de un plan de negocio y la definición de las estrategias de gestión mercadeo y comerciales necesarias para la implementación de esta nueva idea de negocios. Al igual que con las necesidades de financiación anteriormente vistas, en este caso también es necesario establecer lo relativo a: Montos de la financiación necesaria. Plazos para la amortización La tasa de interés.

84

Componentes de un Crédito

Monto Plazos Amortización Costo

85

Intereses pagados: Valor de los intereses causados ya sean vencidos o anticipados de los intereses vencidos o anticipados Comisiones pagadas: Valores cancelados por estudio y desembolso del crédito y en general cualquier erogación que se desprenda del mismo. Recursos disponibles del Crédito: Valor neto disponible del crédito después de hacer todos los descuentos

86

Tasas de Interés Tasa de Interés Nominal Tasa de Interés Efectiva Tasa de Interés Real

87

Fuentes de Corto Plazo Fuentes de Largo Plazo Otras Fuentes

Recursos de Crédito Disponibles en el Mercado Fuentes de Corto Plazo Fuentes de Largo Plazo Crédito comercial Sobregiros Tarjetas de crédito Crédito consumo Proveedores Factoring Créditos de redescuento, Anticipo de clientes Leasing créditos de redescuento recursos de los socios créditos hipotecarios Otras Fuentes Fondos de cofinanciación Capital de riesg0

88

Siempre tenga presente que:

La mejor fuente de financiación es aquella que: Cause el menor costo financiero (incluidos todos los gastos) Conceda plazos adecuados para su amortización. La amortización (cuota) esté acorde con las posibilidades de su flujo de caja.

Conceda plazos adecuados para su amortización. La amortización (cuota) esté acorde con las posibilidades de su flujo de caja.")

89

Conclusiones Finales. El objetivo y compromiso de todo empresario será garantizar la permanencia de la compañía con buenos retornos sobre la inversión. Para tener acceso a las mejores fuentes debe saber como lo evalúan y anticiparse a corregir las debilidades financieras y del mercado. Para financiar su crecimiento y expansión debe buscar las mejores alternativas y formas de financiación. atender adecuadamente compromisos financieros que permitan garantizar el acceso permanente a fuentes de financiación idóneas Fuente Presentación Universidad Externado de Colombia

90

Muchas gracias.

99

TRABAJAR EL TALLER ENTREGADO

Presentaciones similares