Descargar la presentación

La descarga está en progreso. Por favor, espere

1

EVALUACIÓN HISTÓRICA DEL PRESUPUESTO

REPUBLICA DE BOLIVIA EVALUACIÓN HISTÓRICA DEL PRESUPUESTO PÚBLICO Y SUS PERSPECTIVAS FUTURAS Diciembre

2

POLITICA PRESUPUESTARIA

RECURSOS MEDIOS Y OBJETIVOS METAS COMPATIBILIZAR PRESUPUESTO POLITICA PRESUPUESTARIA

3

PLANIFICACION Y PRESUPUESTO

POLITICA DE GOBIERNO PLANES MEDIANO Y LARGO PLAZO PROGRAMA FINANCIERO PLAN INVERSIONES PRESUPUESTO GOBIERNO CENTRAL I. DESCENTRALIZADAS E. PUBLICAS I. FINANCIEROS

4

EL SISTEMA PRESUPUESTARIO EN BOLIVIA

Década 60.- Presupuesto por Programa con requerimiento detallado de información y desvinculado al resto de los sistemas. Solo se logró en la etapa de formulación y no en el resto del proceso presupuestario. Décadas Presupuesto tradicional e incrementalista en términos financieros, se programaba la utilización de insumos presupuestarios dividido en dos capítulos: Gastos de Funcionamiento y Gastos de Inversión. Comenzó el análisis de una reforma de la administración financiera a través del Ministerio de Hacienda y la Contraloría.

5

EL SISTEMA PRESUPUESTARIO EN BOLIVIA

Período Se aprueba la Ley Nº 1178 de Sistemas de Administración y Control Gubernamentales. El Presupuesto es formulado según la técnica del presupuesto por Programa. Período El Presupuesto es formulado por categorías programáticas; pero contenido estrictamente financiero. Período Se consiguió avanzar en la implantación de los sistemas de Programación de Operaciones

6

EL SISTEMA PRESUPUESTARIO EN BOLIVIA

Período Se cuenta con un presupuesto más sencillo y transparente, racionalizado la apertura programática institucional a programas y proyectos. Cada uno debe contar con objetivos y metas que permitirán medir la eficiencia sobre la base de resultados a lograr.

7

REFORMA DE SALUD: IMPLEMENTACION DEL SUMI + SU SALUD

AVANCES REFORMA DE SALUD: IMPLEMENTACION DEL SUMI + SU SALUD REFORMA EDUCATIVA LEY DE DESCENTRALIZACIÓN ADMINISTRATIVA LEY DE PARTICIPACIÓN POPULAR REFORMA DE PENSIONES REFORMA JUDICIAL – NUEVO CÓDIGO DE PROCEDIIENTO PENAL IMPLEMENTACIÓN DEL DEFENSOR DEL PUEBLO ESTATUTO DEL FUNCIONARIO PÚBLICO

8

DEBILIDADES DEL SISTEMA PRESUPUESTARIO

No refleja las prioridades y necesidades del Estado y de la sociedad. Ejercicio de agregación de Demandas. Presta poca atención a la capacidad del Estado para atender las demandas y potencialidades. Se elabora en función al comportamiento histórico de las instituciones Públicas.

9

DEBILIDADES DEL SISTEMA PRESUPUESTARIO

Se incorporan modificaciones debido a presiones de grupos de interés. Algunas modificaciones pueden llegar a desvirtuar la utilidad del presupuesto como instrumento para evaluar los resultados de la gestión pública. No cubre la totalidad de las entidades del sector público.

10

DEBILIDADES DEL SISTEMA PRESUPUESTARIO

El sector privado refleja un comportamiento marginal, subordinando su actuación en función a lo que establece el PGN. Débil control de la ejecución presupuestaria al interior de las instituciones. Existe multiplicidad de sistemas para el seguimiento de la información y poca articulación entre ellos (SIGMA,SINCOM,SIIF)

")

11

Algunos ejemplos de los resultados MINISTERIO DE HACIENDA

en Ministerios Las estructuras programáticas de los ministerios corresponden a Criterio Organizacional. EJEMPLO: MINISTERIO DE HACIENDA Presupuesto 2005 PRG. PROY. ACT. DESCRIPCION VICEMINISTERIO DE PRESUPUESTO Y CONTADURÍA SERVICIO DE ADMINISTRACION DE PERSONAL VICEMINISTERIO DE TESORO Y CREDITO PUBLICO SERVICIO NACIONAL DE PATRIMONIO DEL ESTADO Programas Específicos responden a estructura Organizacional

12

Resultados en Descentralizadas:

Cajas de Salud Las Estructuras Programáticas de estas entidades corresponden a Criterio Regional. EJEMPLO: CAJA NACIONAL DE SALUD Presupuesto 2005 PRG. PROY. ACT. DESCRIPCIÓN REGIMEN DE SALUD A CORTO PLAZO REGIONAL CHUQUISACA REGIMEN DE SALUD A CORTO PLAZO REGIONAL LA PAZ REGIMEN DE SALUD A CORTO PLAZO REGIONAL COCHABAMBA REGIMEN DE SALUD A CORTO PLAZO REGIONAL ORURO Los Programas Específicos de la Caja Nacional de Salud: son por regional

13

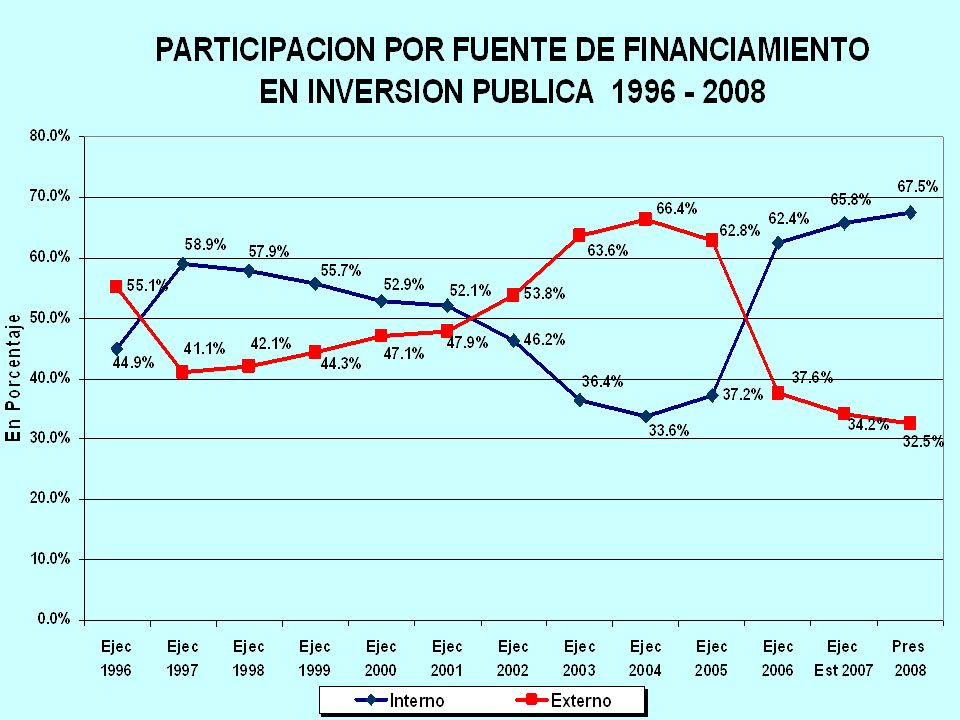

AÑO DEL CAMBIO 2006 Déficit Fiscal SUPERIOR AL 9%

DEPENDENCIA DE LA COOPERACION INTERNACIONAL INVERSIÓN PÚBLICA CON FINANCIAMIENTO EXTERNO MINISTERIOS: EXCLUSIVAMENTE NORMATIVOS

14

PROCESO PRESUPUESTARIO

PROGRAMACION Y FORMULACION SEGUIMIENTO CONTROL Y EVALUACION DISCUSION Y APROBACION EJECUCION

15

PROCESO PRESUPUESTARIO EN BOLIVIA

ETAPA FECHA ÁMBITO INSTITUCIONAL Formulación Agosto-Octubre Poder Ejecutivo Discusión y Aprobación Noviembre Diciembre Poder Legislativo Ejecución 1ª Enero-31 Diciembre Poder Ejecutivo y resto sector Público Control y Evaluación Trimestral Cierre 31 de Diciembre

16

Proceso Presupuestario Actual

Evaluación de la ejecución de la gestión anterior. Definición de Variables Macroeconómicas. Definición de Ingresos Fiscales TGN: Ingresos por Impuestos, Aduana Nacional, Regalías, Impuesto Directo a los Hidrocarburos y otros. Alto grado de consenso con las entidades en la elaboración de sus presupuestos.

17

Proceso Presupuestario Actual

La generalidad de las entidades Públicas formulan sus Presupuestos Institucionales considerando el PND + Directrices Presupuestarias + Techos Presupuestarios. Ministerio de Hacienda Agrega y Consolidación el PGN. Remite al Honorable Congreso Nacional el Proyecto del PGN en el marco del artículo 147º de la CPE.

18

Instrumentos del Presupuesto

Matriz de Política Nacional Bolivia Digna.- Erradicación de la pobreza y la inequidad (patrón equitativo de distribución y/o redistribución de Ingresos) Bolivia Democrática.- Construcción de una Sociedad y Estado plurinacional y socio-comunitario. Bolivia Productiva.- Transformación, cambio integrado y diversificación de la matriz productiva, logrando el desarrollo de los Complejos Productivos Integrales. Bolivia Soberana.- Constitución del Estado en un actor internacional, soberano, autodeterminado y con identidad propia. Macroeconomía.- Procurar estabilidad en los sectores real, fiscal, externo y monetario-cambiario. Directrices Presupuestarias con Enfoque de Gestión por Resultados Clasificador del Presupuesto incorpora Clasificación por Finalidad y Función

Bolivia Democrática.- Construcción de una Sociedad y Estado plurinacional y socio-comunitario. Bolivia Productiva.- Transformación, cambio integrado y diversificación de la matriz productiva, logrando el desarrollo de los Complejos Productivos Integrales. Bolivia Soberana.- Constitución del Estado en un actor internacional, soberano, autodeterminado y con identidad propia. Macroeconomía.- Procurar estabilidad en los sectores real, fiscal, externo y monetario-cambiario. Directrices Presupuestarias con Enfoque de Gestión por Resultados. Clasificador del Presupuesto incorpora Clasificación por Finalidad y Función.")

19

Enfoque de Gestión por Resultados

Las Estructuras programáticas del presupuesto poseen el enfoque de Gestión por Resultados (objetivos estratégicos priorizados+indicadores) Los Objetivos estratégicos deben estar relacionados con la planificación de mediano plazo, indicadores medibles y resultados realizables, compatibles con la matriz de política Nacional y enmarcada en los lineamientos de Política Fiscal.

Los Objetivos estratégicos deben estar relacionados con la planificación de mediano plazo, indicadores medibles y resultados realizables, compatibles con la matriz de política Nacional y enmarcada en los lineamientos de Política Fiscal.")

20

RESULTADOS AL 2007 Déficit Fiscal PRESUPUESTARIO DEL 3%

REDUCIDA PARTICIPACIÓN DE LA COOPERACION INTERNACIONALEN EL PRESUPUESETO PÚBLICO INVERSIÓN PÚBLICA CON FINANCIAMIENTO INTERNO MINISTERIOS: NORMATIVOS + RELACIONADOS A LA PRODUCCIÓN MAYOR COBERTURA DEL SIGMA

22

Gestión por Resultados

MINISTERIO DE HACIENDA Presupuesto 2007 PRG. PROY. ACT. DESCRIPCIÓN GESTION DEL PRESUPUESTO GENERAL DE LA NACIÓN ELABORACION DE LA CUENTA PUBLICA Y RENDICIONES ADMINISTRACION DE RECURSOS PUBLICOS DISEÑO DE POLITICAS FISCALES CAJA NACIONAL DE SALUD Presupuesto 2007 PRG. PROY. ACT. DESCRIPCIÓN APOYO A LOS SERVICIOS DE SALUD ATENCIONMEDICA EN SALUD DOTACION DE INFRAESTRUCTURA EQUIPAMIENTO EN SALUD

23

Estructuras Programáticas reflejan producto final.

RESULTADOS AL 2007 Firma de Convenios de Gestión por Resultados con entidades tales como: SIN (FEDATARIOS) + Aduana + SENASIR Estructuras Programáticas reflejan producto final. Consultorías : De línea, producto y Auditorias. Recursos fiscales se asignan a programas de impacto y vinculados al Plan Nacional de Desarrollo, como ser: Renta Dignidad, Bono Juancito Pinto.

+ Aduana + SENASIR. Estructuras Programáticas reflejan producto final. Consultorías : De línea, producto y Auditorias. Recursos fiscales se asignan a programas de impacto y vinculados al Plan Nacional de Desarrollo, como ser: Renta Dignidad, Bono Juancito Pinto.")

24

GRACIAS

25

TECNICAS PRESUPUESTARIAS, EVALUACION HISTORICA DE SUS APLICACIONES Y

REPUBLICA DE BOLIVIA TECNICAS PRESUPUESTARIAS, EVALUACION HISTORICA DE SUS APLICACIONES Y PERSPECTIVAS FUTURAS DICIEMBRE

26

LEY DE PRESUPUESTOS PÚBLICOS

OBJETO Regular el ámbito y las competencias del Ministerio de Hacienda. Establecer con claridad las fases del proceso presupuestario. Régimen Jurídico que permita garantizar la sostenibilidad de las finanzas públicas. Asignación de recursos de acuerdo a las prioridades del Plan General de Desarrollo Económico.

27

LEY DE PRESUPUESTOS PÚBLICOS

CARACTERÍSTICAS Introduce un conjunto de principios presupuestarios como conceptos rectores. A los principios clásicos se agrega el principio de suficiencia. Incluye la obligación de presentar el resultado primario de las finanzas públicas.

28

LEY DE PRESUPUESTOS PÚBLICOS

PLANES Y PROGRAMAS Genera condiciones para lograr desarrollo social. Establecer las directrices para la adopción de estrategias que permitan alcanzar objetivos y metas programadas en los panes de gobierno. Sujeta y Articula los presupuestos públicos al sistema de planificación

29

LEY DE PRESUPUESTOS PÚBLICOS

Recupera la estructura y clasificación de los presupuestos establecida en la Constitución. Integra los presupuestos públicos con el objeto de contar con instrumento que permita apreciar y evaluar el impacto de las actividades del Estado.

30

LEY DE PRESUPUESTOS PÚBLICOS

PROYECCIONES PLURIANUALES Incorpora la obligatoriedad de contar con un marco macroeconómico de mediano plazo. Especial consideración a la evaluación del desempeño anterior de la economía. Examen de la sostenibilidad del endeudamiento público. Compatibilidad con la programación monetaria y la balanza de pagos.

31

LEY DE PRESUPUESTOS PÚBLICOS

PROCESO PRESUPUESTARIO Organización y desarrollo del ciclo presupuestario. Revertir la falta de coherencia en la asignación de techos presupuestarios. Establecer la obligatoriedad de la jerarquización de las unidades de planificación y presupuesto de cada entidad.

32

LEY DE PRESUPUESTOS PÚBLICOS

APROBACIÓN DEL PRESUPUESTO Regula esta etapa bajo los principios de independencia y coordinación de poderes. Vela por la sostenibilidad de las finanzas públicas. Evita la ruptura de los equilibrios macroeconómicos. Otorga de manera exclusiva al poder ejecutivo la elaboración del presupuesto y al poder legislativo su examinación y aprobación. Respetar los compromisos asumidos en convenios internacionales.

33

LEY DE PRESUPUESTOS PÚBLICOS

EJECUCIÓN DEL PRESUPUESTO Coordinar las asignaciones trimestrales de compromiso y las cuotas mensuales de desembolso con la oportunidad de gasto y las disponibilidades de recursos de financiamiento. Asegurar que los gastos comprometidos cuenten con maneras genuinas de solventarlos.

34

LEY DE PRESUPUESTOS PÚBLICOS

CONTROL SEGUIMIENTO Y EVALUACIÓN PRESUPUESTARIA Seguridad razonable de que los presupuestos fueron elaborados y ejecutados de acuerdo con las proyecciones, autorizaciones y regulaciones establecidas. Verificación independiente del contenido de los presupuestos por parte de la Contraloría General de la república.

35

LEY DE PRESUPUESTOS PÚBLICOS

INFORMACIÓN Y TRANSPARENCIA Apertura del acceso a la información presupuestaria a la sociedad. Periodicidad en la remisión de informes al Poder Legislativo.

36

LEY DE PRESUPUESTOS PÚBLICOS

PROHIBICIONES Y RESPONSABILIDADES Prohibiciones expresas que configuran un conjunto de ilícitos presupuestarios. Relación estricta con las responsabilidades y sanciones de la Ley 1178. Medidas preventivas y correctivas con el objeto de evitar el mal uso de recursos.

39

GRACIAS

Presentaciones similares