Descargar la presentación

La descarga está en progreso. Por favor, espere

1

SOBRE LA ACTIVIDAD FINANCIERA DEL ESTADO

Universidad nacional experimental del yaracuy Vicerectorado Espacio académico ciencias del deporte Unidad curricular seminario SOBRE LA ACTIVIDAD FINANCIERA DEL ESTADO PRESUPUESTO PÚBLICO

2

FINANZAS FINANZAS PÚBLICAS

Parte de la economía que estudia lo relativo a la obtención y gestión del dinero y de otros valores. FINANZAS PÚBLICAS Gestión por parte del Estado de los fondos necesarios para sus operaciones.

3

DIMENSIONES DE LAS FINANZAS PÚBLICAS

JURIDICA: Las normas de derecho público positivo, que reglamentan las finanzas públicas ECONÓMICA: Incluyen lo relativo a la magnitud y estructura de los impuestos, a los prestamos que toma el Estado y otros rubros de la cuenta pública y su forma de distribuirlo. POLíTICA Implica evaluar los costos políticos al implementar un plan de gobierno.

4

GERENCIA FINanCIERA PÚBLICA FINALIDAD.

Programar las finanzas del Estado. Programar la recaudación de ingresos. Programar y ejecutar los egresos. Financiar los déficits. Manejar el financiamiento. Invertir los excedentes de liquidez. Evaluar el impacto de la gestión.

5

Demandas por la Sociedad

PARA PRODUCIR Bienes Servicios Demandas por la Sociedad Calidad de Vida

6

PRINCIPIOS CONSTITUCIONALES DE LA APLICACIÓN FINANCIERA

Legalidad. Eficiencia. Solvencia. Transparencia. Responsabilidad. Equilibrio Fiscal. Coordinación Macroeconómica.

7

Actividad Sustantiva o Medular del Estado.

EL GASTO PÚBLICO Son las aplicaciones financieras que garantizan las demandas de los ciudadanos, entre los que tenemos: Defensa Obras Públicas Programas de bienestar Social Actividad Sustantiva o Medular del Estado.

8

Presupuesto Un presupuesto es la previsión de gastos e ingresos para un determinado lapso De tiempo generalmente un año.

9

Presupuesto Público Según Duverger: “Es un acto mediante el cual se prevén los ingresos y gastos estatales y se autoriza estos últimos para un periodo futuro determinado, que generalmente es de un año.” Según Neumark el presupuesto es “un resumen sistemático y cifrado, confeccionado en períodos regulares, de las previsiones de gastos y de las estimaciones de ingresos previstos para cubrir dichos gastos.”

10

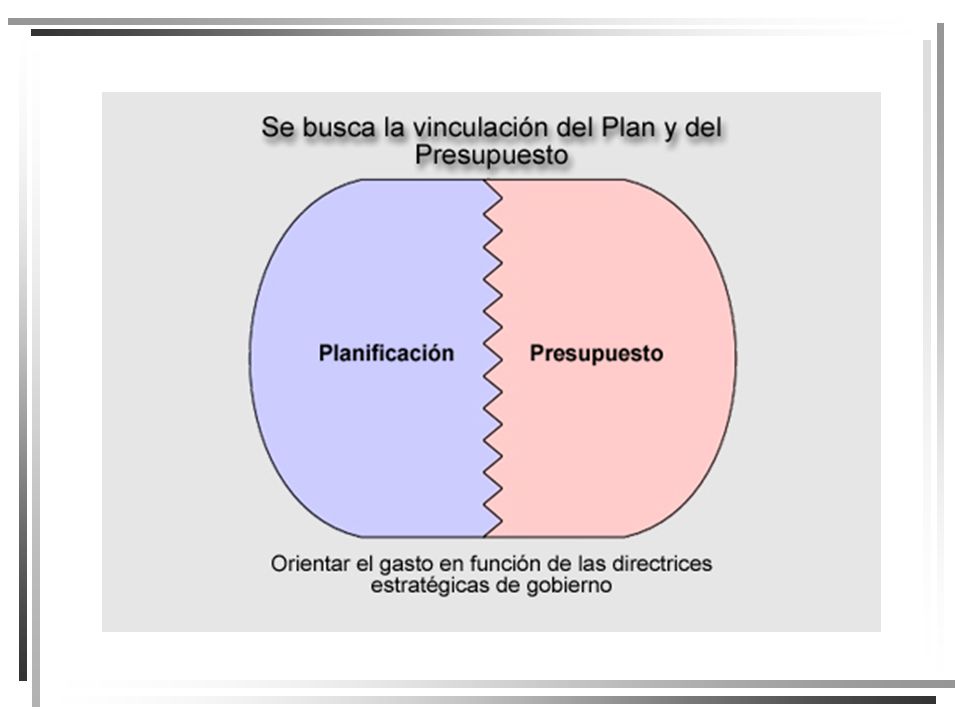

EL PRESUPUESTO CUMPLE UN DOBLE PAPEL

Herramienta de ejecución de políticas. Herramienta de Planificación a corto, mediano y largo plazo.

13

OBJETIVO DEL SISTEMA PRESUPUESTARIO

Posibilitar la instrumentación anual de objetivos y metas de largo, mediano y corto plazo. Permitir la más eficiente asignación de los recursos. Lograr un adecuado equilibrio en las diversas etapas de la ejecución del presupuestario. Permitir el control.

14

El Ciclo Presupuestario en Venezuela

Formulación. Aprobación. Ejecución. Control del presupuesto.

15

Principios Presupuestarios en Venezuela

Son guías para la acción en la elaboración de los presupuestos. Equilibrio Presupuestario. Programación. Universalidad. Unidad. Periodicidad. Flexibilidad. Continuidad. Claridad. Especialización Cualitativa. Especialización Cuantitativa. Publicidad.

16

ESTRUCTURA DE LA LOAFSP

Ordenamiento jurídico ESTRUCTURA DE LA LOAFSP TITULO I Disposiciones Generales TITUTLO II Del Sistema Presupuestario TITULO III Del Sistema del Crédito Público TITULO IV Del Sistema de Tesorería TITULO V Del Sistema de Contabilidad TITULO VI Del Sistema del Control Interno TITULO VII De la Coordinación Macroeconómica TITULO VIII

17

ENTES RECTORES MINISTERIO DE FINANZAS. MINISTERIO DE PLANIFICACIÓN

ONAPRE

18

Plan Único de Cuentas El Plan Único de Cuentas es la esencia del sistema integrado de información financiera para el Sector Público que desarrolla el Ministerio de Finanzas, cuya implantación, como se ha manifestado, ofrece las bases para que el sistema funcione con éxito. Para que el sistema integrado opere se requiere: a) Que el Plan Único de Cuentas contenga una información de datos de entrada, suficientemente desagregadas. b) La clasificación programática del presupuesto

Que el Plan Único de Cuentas contenga una información de datos de entrada, suficientemente desagregadas. b) La clasificación programática del presupuesto.")

19

Plan Único de Cuentas El Plan Único de Cuentas posibilita el cumplimiento, entre otros de los siguientes objetivos: 1. Registro por partida simple y por partida doble, de toda transacción económica y financiera, haciendo posible la modernización y una mayor transparencia de la gestión pública. 2. Identificación y registro de la totalidad de los flujos de origen y aplicación de los recursos financieros. 3. Interrelaciona y presenta la información presupuestaria y contable sobre bases homogéneas y confiables, facilitando la integración de los sistemas de administración financiera del Estado. 4. Posibilita el tratamiento computarizado de los datos.

20

Plan Único de Cuentas 5. Separa las transacciones del Sector Público Financiero del Sector Público no Financiero para la confección de las estadísticas de las finanzas públicas. 6. Hace posible el seguimiento periódico de la ejecución presupuestaria de pagos, de inversiones y de crédito público, así como el cierre legal del presupuesto. 7. Permite el seguimiento efectivo del plan anual operativo y el manejo de políticas fiscales y monetarias.

21

Plan Único de Cuentas El Plan de Cuentas Presupuestarias está integrado por siete grandes grupos de cuentas: Activos. Pasivos. Recursos. Egresos. Resultados. Patrimonio – Capital. Cuentas de Orden.

22

Plan Único de Cuentas Cada grupo de cuentas básicas, a su vez, tiene cuatro niveles de desagregación identificados por códigos numéricos de ocho posiciones, y por la clasificación, denominación y descripción de las respectivas cuentas. La ampliación de la capacidad del código numérico es el resultado de incluir multiplicidad de conceptos y las necesidades de análisis. En esta clasificación la "X" representa al grupo.

23

Plan Único de Cuentas El grupo de cuentas referidas a los Recursos permite identificar los diferentes niveles en ramos y en sub-ramos genéricos, específicos y sub-específicos, así: Ramo Sub-ramo Específico Sub-específico. INGRESOS ORDINARIOS Impuesto de dominio Minero. Renta de Hidrocarburos Impuesto de Exploración de Hidrocarburos.

24

Plan Único de Cuentas El grupo de cuentas , Egresos, permite identificar los diferentes niveles en partidas, genéricas, específicas y sub-específicas, así: Partida Genérica Específica Sub-específica GASTOS DE PERSONAL. Sueldos Salarios y Otras Retribuciones. Sueldos Básicos Personal Fijo Tiempo Completo. xx Incluye Modificaciones a Personal Militar.

25

Aspectos Conceptuales

¿Qué se entiende por “Presupuesto por Proyectos”? Es un instrumento para asignar y distribuir los recursos públicos a través de proyectos, a los entes u organismos nacionales, estadales y municipales en función de las políticas y objetivos estratégicos de la Nación, expresados en los respectivos planes anuales; además coordinar, controlar y evaluar su ejecución.

26

ESTRUCTURA PRESUPUESTARIA

Presentaciones similares