Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Dr. José Miguel Omaña Silvestre

2

Las inversiones solo incluyen los recursos adicionales que serán utilizados para cubrir todos los conceptos necesarios para operar el proyecto, los cuales se pueden clasificar en los siguientes tres rubros: Inversiones fijas Inversiones diferidas Capital de trabajo El presupuesto de inversiones se presenta en un cuadro que consiste en un listado de conceptos agrupados por tipo de inversión. De ser necesario, los montos erogados por cada concepto de inversión fija y diferida, se separan por año de ejercicio

3

La inversión fija incluye los bienes y mejoras territoriales que se ocupan durante la vida útil del proyecto y que no son motivo de transacciones corrientes. Las inversiones fijas sirven para generar producción de varios años por lo que el costo del desgaste anual suele considerarse mediante las depreciaciones. Las inversiones fijas pueden incluir la adquisición de terrenos, mejoras territoriales (desmonte, nivelación, establecimiento de huertos o pastizales), maquinaria, equipo, vehículos, obra civil, instalación eléctrica, hidráulica, sanitaria, pie de cría, etc. Algunos componentes de la inversión fija tienen una duración inferior a la del proyecto. En estos casos son re-adquiridos mediante una re-inversión.

, maquinaria, equipo, vehículos, obra civil, instalación eléctrica, hidráulica, sanitaria, pie de cría, etc. Algunos componentes de la inversión fija tienen una duración inferior a la del proyecto. En estos casos son re-adquiridos mediante una re-inversión..")

4

La inversión diferida comprende los gastos por derechos y servicios que son indispensables para la iniciación del proyecto. Estos gastos no pueden atribuirse a un año de operación en particular, sino que se deben amortizar en un plazo mas largo. Dentro de estas inversiones se incluyen fundamentalmente: ◦ Los costos de los estudios de pre-inversión (técnicos, comerciales o factibilidad). ◦ Gastos de experimentación para el desarrollo del producto o pago de patentes. ◦ Gastos de puesta en marcha (pruebas de equipo, capacitación, etc. ). ◦ Gastos de constitución y obtención de permisos (concesiones). ◦ Todos los gastos pre-operativos (administración, teléfono, papelería, etc.). ◦ Derecho de uso de franquicias. ◦ Contrato de teléfono, electricidad, etc. ◦ Intereses pre-operativos.

. ◦ Gastos de experimentación para el desarrollo del producto o pago de patentes. ◦ Gastos de puesta en marcha (pruebas de equipo, capacitación, etc. ). ◦ Gastos de constitución y obtención de permisos (concesiones). ◦ Todos los gastos pre-operativos (administración, teléfono, papelería, etc.). ◦ Derecho de uso de franquicias. ◦ Contrato de teléfono, electricidad, etc. ◦ Intereses pre-operativos..")

5

Del archivo Ejemplo Purificadora Ejercicios a) abrir la hoja Clasifica Act Realizar la clasificación de los diferentes conceptos de acuerdo a la naturaleza de cada uno de ellos: Activos en fijos (F) Diferidos (D) Capital de Trabajo (CT) b) abrir la hoja Inversión Calcular los subtotales del cuadro 1.1. Presupuesto desglosado de la inversión inicial del proyecto

6

Depreciación. Es el costo por el uso de un activo fijo, ya sea maquinaria, equipo, etc., el cual será utilizado en una actividad productiva. Amortización. Es la forma en que se pagarán los activos diferidos. En el fondo, depreciación y amortización es lo mismo, al cálculo de su valor es el que los diferencia; el primero, se hace en relación a su vida útil o a su vida económica; el segundo, de acuerdo a normas fiscales contables. Obsolescencia. Es la reducción del valor de los activos fijos en un tiempo demasiado corto, debido a la aparición de otros instrumentos más veloces o más eficientes.

7

El valor por depreciación anual de un bien tangible se puede calcular a partir de conocer: a) El valor inicial o comercial. Es el precio en que se adquiere el bien, considerando su valor agregado cuando así se amerite. Por ejemplo cuando a un bien no se le ha incluido los costos por importación (fletes, seguros, impuestos) estos hay que incluirlos en el valor inicial. b) Vida útil o técnica. Período comprendido entre el momento en que se compra el bien, hasta que éste se paga completamente, se expresa en años, meses o en horas. Este período indica que el bien no tendrá un valor residual, o que su valor residual será cero.

estos hay que incluirlos en el valor inicial. b) Vida útil o técnica. Período comprendido entre el momento en que se compra el bien, hasta que éste se paga completamente, se expresa en años, meses o en horas. Este período indica que el bien no tendrá un valor residual, o que su valor residual será cero. .")

8

c) Vida económica. Período de uso comprendido entre la adquisición del bien, hasta el momento en que el funcionamiento de éste deja de ser rentable, se expresa en años, meses o en horas. Esta definición implica que el bien va a tener un valor residual. Es importante considerar este periodo de vida porque al cumplimiento de ésta deberá reponer el bien. d) Valor de rescate o residual Es el valor que queda del bien después de agotada su vida económica, o un período de uso determinado. En promedio y a manera de orientación práctica podría considerarse los siguientes porcentajes del valor de adquisición como valor residual.

Valor de rescate o residual Es el valor que queda del bien después de agotada su vida económica, o un período de uso determinado. En promedio y a manera de orientación práctica podría considerarse los siguientes porcentajes del valor de adquisición como valor residual..")

9

e) Definir un método para calcular la depreciación de un bien. En la formulación de proyectos, el método más utilizado para calcular el valor por depreciación anual de un bien es el de la depreciación lineal. Algunas instituciones financieras, de forma práctica, proponen un porcentaje de depreciación lineal anual a partir del valor inicial.

10

Considera que la depreciación anual es constante durante la vida útil del proyecto. De una forma práctica calcularemos este valor a través del siguiente ejemplo: Consideremos un activo fijo con las siguientes características: Para el cálculo del valor por depreciación anual, podrían presentarse los siguientes casos: Valor inicial(VI)$ 120, 000 Vida útil(VU)10 años Vida económica(VE)8 años Valor residual(VR)$ 24, 000

$ 120, 000 Vida útil(VU)10 años Vida económica(VE)8 años Valor residual(VR)$ 24, 000.")

11

a) Cuando se conoce el valor inicial y vida útil. El cálculo del valor por depreciación anual (DA) se determina dividiendo el valor de adquisición entre el período de vida útil. DA = VI / VU DA = $120,000 / 10 = 12,000 Lo cual indica que el activo se va depreciando $12,000 por año

se determina dividiendo el valor de adquisición entre el período de vida útil. DA = VI / VU DA = $120,000 / 10 = 12,000 Lo cual indica que el activo se va depreciando $12,000 por año.")

12

b) Cuando se conoce el valor inicial, el valor residual y la vida económica. La depreciación anual estará dada por la diferencia entre el valor inicial y el valor residual, todo esto dividido entre el período de vida económica. DA = VI – VR / VE DA = $120,000 – $24,000 / 8 = 12,000 Lo cual indica que el activo se va depreciando $12,000 por año

13

c) El porcentaje de depreciación anual (PDA) Se calcula dividiendo el valor por depreciación anual entre el valor inicial, multiplicado por 100. PDA = (DA / VI) * 100 continuando con el ejemplo, se tiene que el activo en consideración se deprecia anualmente un 10%, por lo que DA = 10% * 120,000 = 12,000 Lo cual indica que el activo se va depreciando $12,000 por año

* 100 continuando con el ejemplo, se tiene que el activo en consideración se deprecia anualmente un 10%, por lo que DA = 10% * 120,000 = 12,000 Lo cual indica que el activo se va depreciando $12,000 por año.")

14

d) Valor residual de un bien, después de un período de uso, (VRPU). Se obtiene restándole al valor de adquisición el valor total depreciado. VRPU = VI – (Periodo de Uso ) (DA) Por ejemplo. Calcular el valor residual del ejercicio anterior una vez transcurrido 3 años de uso VRPU = $120,000 – (3) (12,000) = $84,000

(DA) Por ejemplo. Calcular el valor residual del ejercicio anterior una vez transcurrido 3 años de uso VRPU = $120,000 – (3) (12,000) = $84,000.")

15

e) Elaboración del presupuesto de reinversión. Valor residual de un bien al final de la vida útil del Proyecto. Se calcula tomando en cuenta el periodo de uso que tenga el bien, ya sea desde que inició el proyecto o desde la última vez en que se repuso éste. La fórmula que puede aplicarse es la misma que para calcular el valor residual de un bien, después de un periodo de uso. Este valor sirve para calcular el valor de rescate o de recuperación de todos los bienes, al final de la vida útil del proyecto.

16

Del archivo Ejemplo Purificadora Ejercicios a) abrir la hoja Deprec y Reinv Realizar la Depreciación, amortización y valor de rescate de la inversión inicial, así como la reinversión respectiva señalada en dicha hoja

abrir la hoja Deprec y Reinv Realizar la Depreciación, amortización y valor de rescate de la inversión inicial, así como la reinversión respectiva señalada en dicha hoja")

17

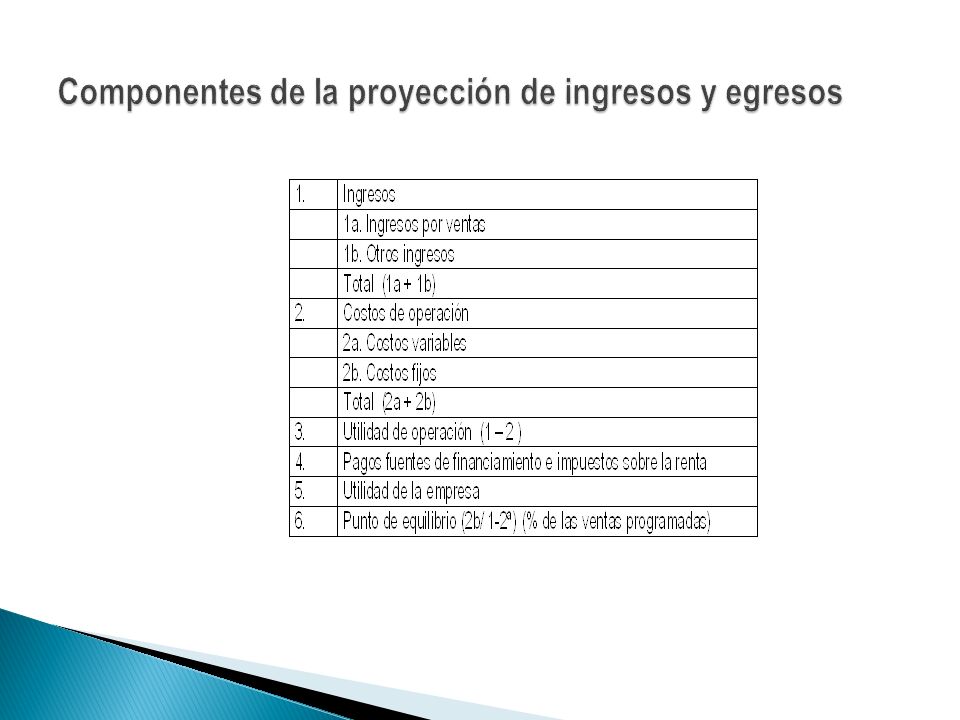

La proyección de ingresos y egresos refleja el comportamiento financiero del proyecto durante su horizonte de análisis. Toda la proyección esta elaborada en unidades monetarias de la fecha de análisis, es decir pesos del momento en que se hace el estudio. No obstante, los precios pueden ser diferentes a los de ahora si se considera que alguno de ellos estará en el futuro por encima o por debajo de los precios actuales. Una vez que se demuestra la conveniencia de realizar la inversión entonces se puede buscar la mejor formula para su financiamiento, que por supuesto traerá costos (pago de capital o intereses) e ingresos (subsidios) adicionales que entonces habrá que tomar en cuenta.

e ingresos (subsidios) adicionales que entonces habrá que tomar en cuenta..")

19

Los ingresos están constituidos por los volúmenes de venta de productos, subproductos, servicios y otros ingresos multiplicados por sus respectivos precios. Para ello del capitulo de tamaño, en su parte de programa de producción anual se retornan las estimaciones de los volúmenes a vender. En algunos casos, como consecuencia de la obtención del producto se generan subproductos que también pueden representar ingresos para el proyecto. Del capitulo de mercado en la parte correspondiente a precios se retoma la estimación realizada de precios unitarios para el producto(s) y subproducto(s).

y subproducto(s)..")

20

Son todos aquellos costos en que incurre la empresa para poder realizar sus procesos productivos y obtener el producto o productos de interés. Incluye tanto los costos de producción propiamente dichos así como aquellos asociados al proceso de comercialización. Si bien el comportamiento de los costos, en relación con los niveles de producción tiene un comportamiento diferente, con el fin de poder realizar el cálculo del punto de equilibrio, suelen agruparse en dos categorías ◦ Costos Fijos ◦ Costos Variables

21

Los costos fijos, que son aquellos independientes del volumen de producción. Aún si la empresa no esta obteniendo producto hay ciertos gastos que se generan como por ejemplo el pago de rentas (edificios y teléfonos), el pago de la nomina de empleados permanentes, los seguros y el mantenimiento, entre otros. Los costos variables son los que tienen una variación en la misma magnitud que lo hacen los volúmenes de producción. Por ejemplo si la producción se incrementa en un 20% los costos variables lo hacen también en este 20% y si la empresa no opera no genera costos variables. En este rubro se incluyen los costos de cosecha, de empaque, de materia prima, materiales auxiliares, energía eléctrica en áreas de producción, combustibles, etc.

, el pago de la nomina de empleados permanentes, los seguros y el mantenimiento, entre otros. Los costos variables son los que tienen una variación en la misma magnitud que lo hacen los volúmenes de producción. Por ejemplo si la producción se incrementa en un 20% los costos variables lo hacen también en este 20% y si la empresa no opera no genera costos variables. En este rubro se incluyen los costos de cosecha, de empaque, de materia prima, materiales auxiliares, energía eléctrica en áreas de producción, combustibles, etc..")

22

Otro concepto importante de los costos de operación es el correspondiente a mano de obra tanto directa como administrativa. En ese caso además del sueldo o salario debe considerarse las prestaciones que se vayan a otorgar a los trabajadores. De acuerdo a la ley federal del trabajo se deben incluir al menos los siguientes conceptos: seguro social (10%), aguinaldo y prima vacacional (10%), vacaciones (5%), Infonavit (5%) y SAR (2%); lo que hace un total de 32% sobre el salario. Es posible incluir un concepto de imprevistos que no debe exceder del 10%. Si bien esto constituye un margen de seguridad, a veces no es bien visto por lo que es mejor incluir este porcentaje en los diferentes conceptos de costos.

, aguinaldo y prima vacacional (10%), vacaciones (5%), Infonavit (5%) y SAR (2%); lo que hace un total de 32% sobre el salario. Es posible incluir un concepto de imprevistos que no debe exceder del 10%. Si bien esto constituye un margen de seguridad, a veces no es bien visto por lo que es mejor incluir este porcentaje en los diferentes conceptos de costos..")

23

Es la diferencia entre los ingresos y los costos de operación del proyecto y corresponde a la riqueza generada por el proyecto y con la cual deberá recuperar las inversiones realizadas para obtener el valor agregado.

24

Uno de los usos de la utilidad generada de la operación del proyecto es el pago de los compromisos que se adquieran como resultado de la financiación del proyecto. Estos pagos pueden tomar dos formas básicas, a manera de Intereses por el pago de créditos que deben sumarse al pago del capital recibido o bien como un porcentaje de las utilidades en el caso de participación de accionistas, co- inversiones, asociación en participación, etc. Por ejemplo en créditos bancarios las amortizaciones incluirían el pago al capital más intereses en el caso de créditos refaccionarios más los intereses del crédito de avío. En otro esquema como el del Fondo Nacional de Empresas en Solidaridad (FONAES) se incluirían los pagos al capital de acuerdo a la programación que se halla realizado.

se incluirían los pagos al capital de acuerdo a la programación que se halla realizado..")

25

Son tres los sistemas o formas más comunes para estructurar un plan de amortización de crédito a largo plazo, siendo éstos: a.Amortizaciones constantes al capital, o amortizaciones decrecientes. b.Amortizaciones totales constantes, o amortización lineal. c.Amortizaciones por el sistema de pagos variables a valor presente, de refinamiento automático o amortizaciones crecientes.

26

Llamada también amortizaciones constantes al capital, a través de este sistema se plantea hacer pagos o amortizaciones constantes al capital, para lo cual se deberá dividir el capital a amortizar entre el período de pagos, cuando no se considera período de gracia; cuando los hay, habrá que descontar al período de pago, los años que constituyen el período de gracia.

27

Llamado también lineal, por este sistema de amortización se plantea hacer pagos totales constantes; es decir, que el monto a pagar, considerando el pago al capital más los intereses, va a hacer una cantidad constante durante todo el período de pago. Para determinar el valor de la amortización total constante, se utiliza la siguiente fórmula: Donde: C = Capital a amortizar. r = Tasa de interés que se ha de considerar. n = Número de amortizaciones a considerar.

28

A través de este sistema de amortización, el sujeto del crédito se obliga a realizar un pago mínimo denominado erogación neta, que se calcula a partir de la erogación base que se establece de acuerdo con la capacidad de pago de la empresa, pudiendo ser estas iguales o diferentes durante el periodo de pago. Cada erogación neta, se obtiene acumulando intereses compuestos a la erogación base que le corresponde por el tiempo transcurrido, hasta su vencimiento, a la tasa de interés seleccionada.

29

Corresponde al remanente de la utilidad del proyecto después de pagar las amortizaciones para los agentes que financiaron con créditos o aportaciones al capital. Esta utilidad es la que queda disponible para el uso de los socios y puede ser destinada ya sea a nuevas inversiones, re-inversiones en el mismo proyecto o bien retiradas como participación de utilidades.

30

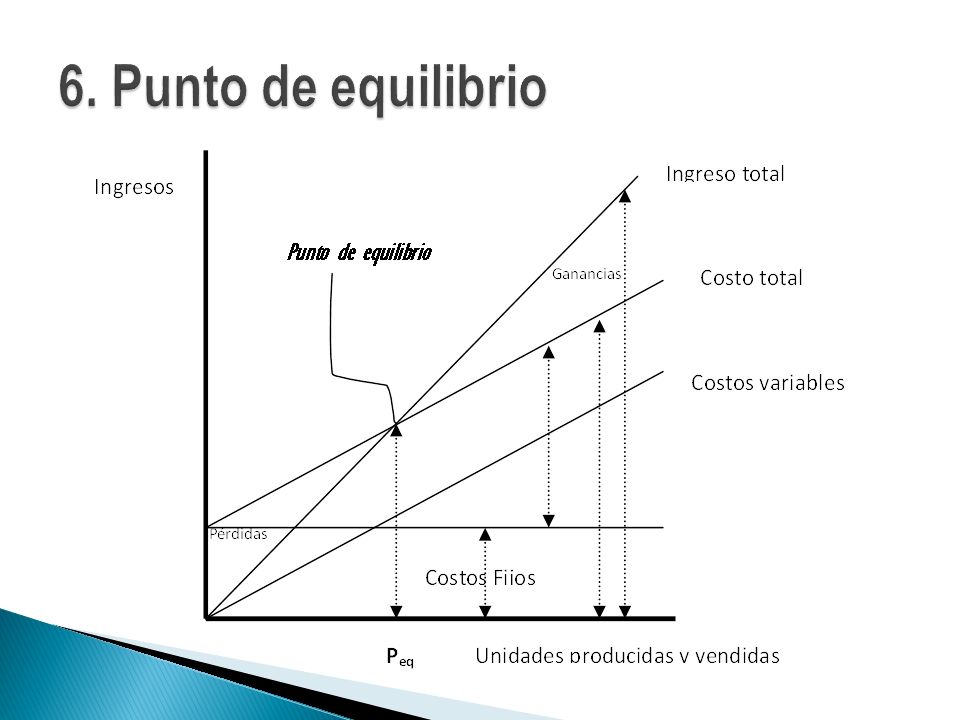

El punto de equilibrio o punto crítico es el nivel de producción donde las ventas son iguales a los costos y gastos. Requiere clasificar los costos y gastos del estado de pérdidas y ganancias en fijos y variables, los primeros están en función del tiempo y lo segundos en función de las ventas. Entre sus desventajas, se debe tener presente que no es una técnica para determinar rentabilidad ya que para su cálculo no se considera la inversión inicial, en ocasiones su cálculo es muy fácil y sirve para determinar el nivel mínimo de producción en el cual la empresa no sufre pérdidas ni obtiene beneficios o utilidades. Mientas los costos fijos sean menores, se alcanzará más rápido el punto de equilibrio. Los costos fijos en la empresa serán siempre los mismos así produzca poco o mucho, pero los costos variables están en función de las ventas (p x Q), o sea que la relación de CV / Ventas, debe ser constante.

, o sea que la relación de CV / Ventas, debe ser constante..")

32

Existen diferentes formas de medir el punto de equilibrio por ejemplo, calcular los ingresos mínimos (en pesos) que debe tener la empresa para cubrir sus costos fijos y variables, se aplica la siguiente fórmula. Otra forma de medir en punto de equilibrio es por el porcentaje de la capacidad instalada (100%). En este caso, se utiliza la formula siguiente: Donde Q 0 es el porcentaje de la capacidad que se debe operar para recuperar los costos de operación y dará el ingreso en el punto de equilibrio.

. En este caso, se utiliza la formula siguiente: Donde Q 0 es el porcentaje de la capacidad que se debe operar para recuperar los costos de operación y dará el ingreso en el punto de equilibrio..")

33

Finalmente es posible medir el punto de equilibrio como.las unidades físicas que es necesario vender para recuperar los costos de operación con la formula: Donde Q 0 son las unidades físicas en el punto de equilibrio, p es el precio de venta de cada unidad y Cv es el costo variable unitario que resulta de la división de los costos variables totales entre las unidades máximas producidas (CV / Q).

.")

34

La evaluación de proyectos busca determinar la rentabilidad de una inversión al comparar los costos y beneficios que ésta genera. Sin embargo, lo que es un costo o beneficio dependerá del enfoque que se le de a la evaluación. En general se pueden distinguir tres enfoques: a.privado, b.financiero y c.económico o social.

35

En este caso se consideran costos a todos los desembolsos que tengan los dueños del proyecto y beneficios a sus ingresos. De esta forma el flujo de efectivo para evaluar bajo este enfoque será:

36

Se considera como costos los desembolsos que realizan todos los agentes que aportan capital al proyecto (socios y bancos generalmente) y beneficios a los.ingresos de los agentes mencionados.

y beneficios a los.ingresos de los agentes mencionados.")

37

Es la tasa de rentabilidad mínima que deberá tener un proyecto para que sea aceptable. Podemos usar dos criterios para determinar la TREMA:

38

El Valor Actual Neto (VAN) es una medida de la cantidad de valor que se crea o se agrega al momento de realizar la inversión en los proyectos. Este criterio plantea que los proyectos son rentables si se tiene un VAN igualo superior a cero y, se obtiene de la diferencia de todos los ingresos y egresos expresados en moneda actual Cuando los proyectos arrojan un VAN igual a cero, esto indica que dichos proyectos reditúan exactamente lo que los productores esperan tener la inversión realizada; cuando es mayor que cero indica que se obtiene un remanente por encima de lo que los productores esperan obtener de su inversión, y por el contrario, cuando es negativo indica la cantidad que falta para completar lo que los productores exigen en su producción.

39

La forma matemática de expresar el VAN es como se indica en la siguiente expresión: Donde, Yt = Ingresos obtenidos en el año t; Ct = Costo en el año t; lo = Inversión en el año cero; i= Tasa de descuento.

40

Es la tasa de actualización a la cual el valor actualizado de los costos es igual al valor actualizado de los beneficios. Cuando se calcula desde el punto de vista económico se le llama tasa de rentabilidad económica y cuando se calcula en función de los aspectos financieros del proyecto se le llama tasa de rentabilidad financiera. El análisis financiero de realiza para cada una de las entidades que participan con capital en un proyecto o bien para todas en su conjunto, en cuyo caso se determina la viabilidad financiera del proyecto que es precisamente el tipo de análisis que se lleva a cabo para financiamientos agrícolas. Cuando se corre un análisis financiero desde el punto de vista de alguna de las entidades participantes en el proyecto, el interés que se paga a los proveedores ajenos del dinero, así como el pago de dicho capital se consideran como costos y como tales se deducen del flujo de beneficio, por supuesto que el interés que se paga a la entidad desde cuyo punto de vista se hace el análisis financiero, así como el capital por ella invertido, no se consideran como costos ya que forman parte del beneficio total imputable al capital invertido

41

Con la tasa interna de retorno se valúa el proyecto en función de una única tasa de rendimiento por el periodo por el cual la totalidad de los beneficios actualizados son exactamente iguales o los desembolsos expresados en moneda actual, esto es lo, mismo que calcular la tasa que hace el VAN sea igual a cero. Biermat y Smit dan una interpretación intuitiva del la TIR, como la tasa máxima de un inversionista podría pagar sin perder dinero si todos los fondos para el financiamiento de la inversión se tomaran prestados y el préstamo se pagara con la entrada de efectivo de la inversión a media que se fuese produciendo. La forma matemática de calcularla es a través de la siguiente expresión: Donde Yt = Ingresos obtenidos en el año t: Ct = costo en el año t; lo = Inversión en el año cero; i = Tasa interna de retorno.

42

La tasa calculada con la expresión anterior se compara con la tasa de descuento considerada en la evaluación, si la TIR es mayor que o igual que la tasa de descuento considerada en la evaluación, entonces se dice que el proyecto es rentable, si no es así el proyecto no es rentable. Una forma de calcular la T.I.R. es por el método de tanteos. En este, debemos calcular el V.P.N. a una tasa menor ya una tasa mayor a la TIR esperada, para luego aplicar la siguiente formula: Donde TMe = Tasa Menor; TMa = Tasa Mayor VPNTMe = Valor presente neto a la tasa menor; VPNTMa = Valor presente neto a la tasa mayor. La TIR significa la recuperación del dinero invertido y además con utilidades iguales a su porcentaje.

Presentaciones similares

A tratar los siguientes aspectos: 1 – Determinación.>")

>")