Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ANÁLISIS COSTO – VOLUMEN - UTILIDAD

2

El análisis RELACION COSTO-VOLUMEN-UTILIDAD*

Costo-Volumen-Utilidad, es un análisis que nos muestra los efectos producidos en costos, volumen y utilidades al tomar ciertas decisiones y su efecto en los resultados producido por diferentes combinaciones de costo y precio que la empresa puede adoptar.

3

ASPECTOS GENERALES En el análisis costo-volumen-beneficio, el concepto de costo incluye los costos de ventas y administración 9

4

SUPUESTOS 1. La función de costos e ingresos tienen un comportamiento lineal. 2. Los precios de venta, de los productos no varían en los distintos niveles de ACTIVIDAD. 3. Los Precios de materiales y mano de obra permanecen constantes. 4. Eficiencia y productividad permanecen invariables.

5

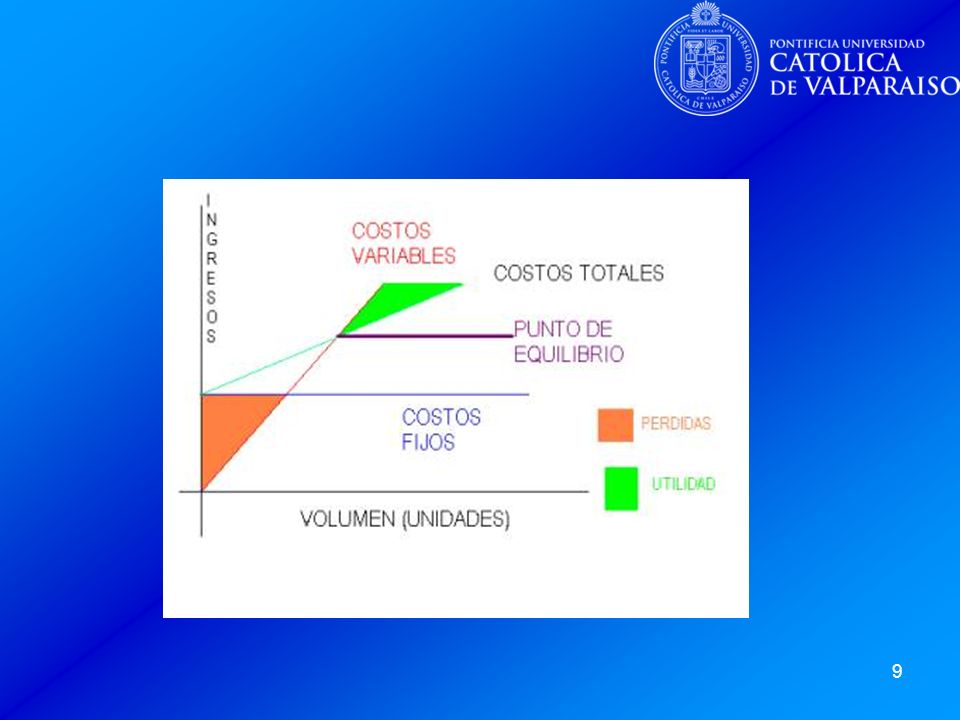

PUNTO DE EQUILIBRIO El punto de equilibrio (punto muerto, umbral de rentabilidad) es aquel nivel de actividad en el cual los ingresos totales son iguales a los Costos Totales. No hay ni utilidad ni pérdida para la empresa. Es el volumen mínimo a partir del cual se logran utilidades.

es aquel nivel de actividad en el cual los ingresos totales son iguales a los Costos Totales. No hay ni utilidad ni pérdida para la empresa. Es el volumen mínimo a partir del cual se logran utilidades.")

6

PUNTO DE EQUILIBRIO

7

Ventas Totales = Costos Fijos + Costos Variables Totales

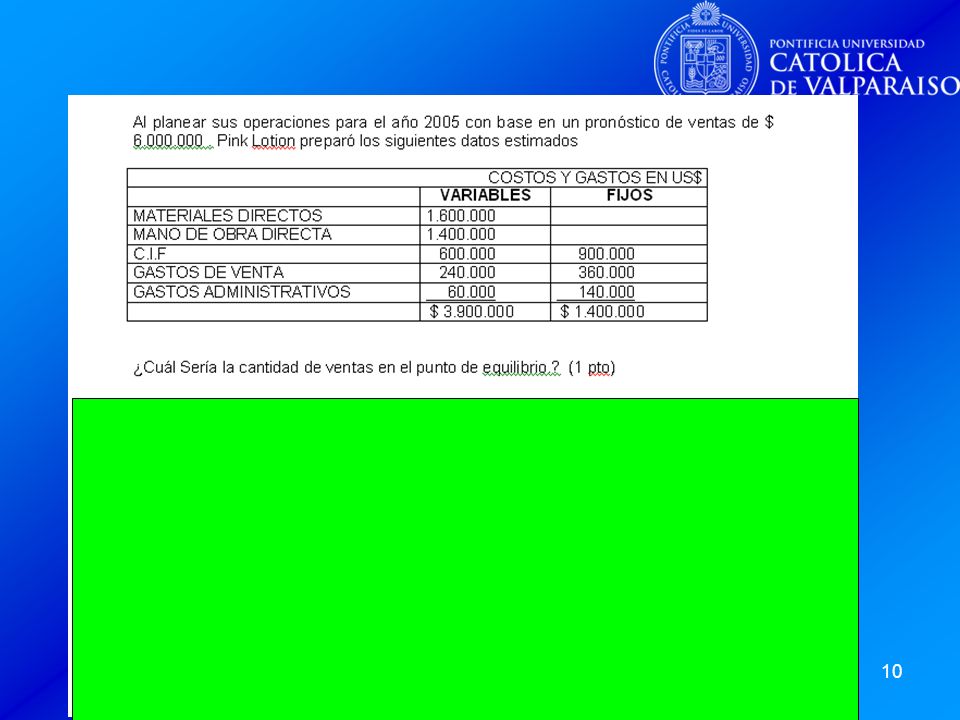

PUNTO DE EQUILIBRIO El cálculo del punto de equilibrio se obtiene de la siguiente ecuación: Ventas Totales = Costos Fijos + Costos Variables Totales p.v.u * Qv = C.Fijos c.v.u * Qv

8

CONSIDERACIONES GENERALES DE LA RELACIÓN COSTO-VOLUMEN-UTILIDAD

1. Planeación de Utilidades 2. Análisis de cambios en las variables de la relación Costo-Volumen-Utilidad costos variables precio costos fijos volumen de ventas composición en las ventas Unidades por Vender = Costos Fijos + Utilidad deseada Margen de Contr. Unit.

Presentaciones similares