Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ADMINISTRACIÓN DE EMPRESAS

UMSA ADMINISTRACIÓN DE EMPRESAS FINANZAS I PRESTAMO FINANCIERO MICROFINANZAS Lic. Ángel Quisbert Blanco

2

objetivo Principales conceptos sobre préstamo a corto plazo y microcréditos Describir los principales instrumentos financieros a corto plazo y microcrédito Identificar la diferencia existente entre nuestro país y otros países. Análisis básico de los instrumentos financieros Describir las operaciones de financiamiento

3

CONCEPTOS El financiamiento a corto plazo es el crédito que se obtiene la firma de distintas fuentes y bajo diferentes modalidades. Así por ejemplo es el crédito: Recibido por la firma De proveedores Obtenida mediante negocio con bancos y entidades financieras

4

CONCEPTOS El financiamiento a corto plazo, desde el punto de vista de su origen se clasifica: Espontáneos.- Cuentas por pagar y Gastos acumulados por pagar Negociados.- Opera en base a condiciones acordadas por anticipado, de donde resulta su nombre. Ejemplo: crédito comercial negociado y aceptaciones bancarias.

5

Financiamiento bancario – respaldo documentario

Usa y europa bolivia Constancia documentaria como factura, notas de entrega, notas de crédito; es considerada un hecho exigible coercitivamente. En le país es más difícil hacer valer legalmente el derecho de cobro de una deuda, si no existe un contrato u otro documento que respalde como garantía la operación.

6

Financiamiento bancario – mercado de dinero

Usa y europa bolivia Existe un mercado formal del dinero que además cuenta con normas legales, usos y costumbres claramente establecidos para su desenvolvimiento. No existe. Consecuentemente algunas transacciones de financiamiento, mediante el uso de instrumentos de financiamiento más baratos que intereses bancarios . Carecen del marco legal y de las normas pertinentes, por tanto esta fuente no es de uso frecuente.

7

Financiamiento bancario – papel comercial

Usa y europa bolivia Las empresas mas solventes y grandes emiten papel comercial, que básicamente es un pagaré o promesa de pago no garantizada, es decir que no compromete garantías, y permite financiar temporalmente recursos a tasas de interés un punto o dos mas bajo que la tasa prima rate. No existe legalmente este instrumento de financiamiento, para ningun tipo de empresa

8

Financiamiento bancario – estructura de mercado de papel comercial

Usa y europa bolivia El mercado de dinero se compone del: Mercado de intermediarios Mercado de colocación directa. Solo las firmas mas solventes podrían acceder a este préstamo Si alguna ves se realizan transacciones similares a las que tendrían lugar en el mercado de colocación directa de papel comercial, estas son excepcionales, informales y no reguladas.

9

Diferentes tipos de financiamiento

Aceptaciones bancarias o cartas de crédito. Las cartas de crédito existentes a nivel internacional son: Simple, Confirmada, Renovable, Viajera y De garantía de ejecución de obra. Crédito rotativo o línea de crédito que tiene de libre disponibilidad y con limites máximo de acuerdo a las garantías y la rentabilidad.

10

Origen del Microcrédito

La historia del microcrédito moderno comienza en los años 70 con cuatro entidades: En 1970 Bank Dagang en Bali (Indonesia). En 1971 Opportunity Internacional en Colombia. En 1973 ACCION International en Brasil. Y en 1976 Grameen Bank en Bangladesh.

. En 1971 Opportunity Internacional en Colombia. En 1973 ACCION International en Brasil. Y en 1976 Grameen Bank en Bangladesh.")

11

Origen del Microcrédito

Si bien el concepto de créditos enfocados en fomentar la independencia económica y la cooperación recíproca no era algo nuevo en la economía política, el concepto del microcrédito nació como propuesta del catedrático de economía Dr. Muhammad Yunus. Yunus descubrió que cada pequeño préstamo podía producir un cambio sustancial en la posibilidades de alguien sin otros recursos para sobrevivir. El primer préstamo que dio fueron 27 dólares de su propio bolsillo, y su beneficiaria fue una mujer que hacía muebles de bambú.

12

Origen del Microcrédito

A mediados de la década del 70 los primeros organismos que comenzaron a otorgar o a organizar microcréditos fueron ONG. A partir de que estas organizaciones encuentran el punto de equilibrio (suficientes microcréditos para pagar los costos fijos) el crecimiento de estos programas explota. En 1976 Yunus fundó el Banco Grameen para hacer préstamos a los más necesitados en Bangladesh. Comenzó a prestar cantidades muy pequeñas de dinero a mujeres pobres, poniendo así en marcha lo que hoy es una institución financiera con más de dos millones de clientes. “El banquero de los pobres” demostró que cuando hay voluntad y financiamiento, la movilidad social no es un simple slogan. Hoy su Banco Grameen lleva prestados unos millones de dólares en 100 países de todo el mundo.

el crecimiento de estos programas explota. En 1976 Yunus fundó el Banco Grameen para hacer préstamos a los más necesitados en Bangladesh. Comenzó a prestar cantidades muy pequeñas de dinero a mujeres pobres, poniendo así en marcha lo que hoy es una institución financiera con más de dos millones de clientes. El banquero de los pobres demostró que cuando hay voluntad y financiamiento, la movilidad social no es un simple slogan. Hoy su Banco Grameen lleva prestados unos millones de dólares en 100 países de todo el mundo.")

13

Origen del Microcrédito

A fines de la década del 80 las ONGs crean alianzas estratégicas con bancos locales para que estos aporten el financiamiento mientras ellas se encargan de la metodología, y la coordinación de los recursos. A partir de los años 90 en adelante este último modelo también evolucionó. Los bancos involucrados en el proceso se dieron cuenta que era un negocio rentable y comenzaron a desarrollar mecanismos para asistir a este segmento del mercado, y las ONGs comienzan a transformarse en empresas financieras o bancos con el objetivo de hacer masivo el microcrédito.

14

¿Qué identifica a las Microfinanzas?

Ir a los barrios/pueblos/parajes - donde la gente vive y trabaja Llegar donde el crédito no llega Crear el acceso al crédito Adaptarse al lugar y su gente Adecuarse a las posibilidades y necesidades de la población 14

15

¿Por qué se crean finanzas distintas, para población de menores recursos?

Porque el sistema financiero formal solicita : Requisitos exigentes y trámites complejos Garantías reales (patrimonio) Estar formalizado No tiene oficinas en barrios marginados o en sectores rurales No esta adaptado para personas de bajos recursos 15

Estar formalizado. No tiene oficinas en barrios marginados o en sectores rurales. No esta adaptado para personas de bajos recursos. 15.")

16

Categorías ocupacionales

Población Total P.E.A. INACTIVOS DESEMPLEO OCULTO OCUPADOS PLENOS DESOCUPADOS Ocupados plenos: Trabajan mas de 35 hs. a la semana y no buscan trabajo. MICROEMPRESA Sub ocupados: trabajan menos de 35 hs. por semana y quieren trabajar mas tiempo (buscan trabajo semana tras semana). MICROEMPRESA OCUPADOS PLENOS SUB- OCUPADOS

. MICROEMPRESA. OCUPADOS PLENOS. SUB- OCUPADOS.")

17

¿Qué hace la gente en situación de pobreza?

Estrategias múltiples de generación de ingresos Indigente: Asiste a comedores Recibe subsidios y donaciones Realiza changas esporádicas Comparte la ayuda mutua entre familiares y/o vecinos Línea de Pobreza: - Trabaja sin registración (INFORMAL) o como ASALARIADO - Produce y/o consume alimentos, prendas y otros elementos básicos - Produce y comercializa bienes y/o servicios por su cuenta

o como ASALARIADO. - Produce y/o consume alimentos, prendas y otros elementos básicos. - Produce y comercializa bienes y/o servicios por su cuenta.")

18

Microempresa Es una pequeña unidad de producción, comercio o prestación de servicios Que está situada en el área urbana o rural (minifundio) Orientados prioritariamente al mercado En la que se distinguen elementos de capital, trabajo y tecnología marcados por un carácter precario

19

Microempresa – Características

Limitado acceso al sector financiero formal Autogeneración de empleo Pequeña escala Carácter familiar Historia de trabajo como principal capital Mayoría pertenecientes al sector informal Uso intensivo de mano de obra Escasa organización y división del trabajo Alta rotación de capital Reducida dotación de activos fijos Bajo nivel de tecnología

21

Microfinanzas

22

Mercado Potencial de las Microfinanzas

23

Las Microfinanzas en Argentina

Surgen en la década del 80. Fundación Juntos en el año 1989, una experiencia del Banco Provincia de Buenos Aires, que otorgó microcréditos a 400 microempresarios. A partir de los 90´4 ONGs que trabajaban con población de bajos recursos incorporan microcrédito. Luego de la crisis del 2001 se multiplican las Instituciones que comienzan a dar microcrédito. Por el marco regulatorio sólo se puede otorgar microcréditos.

24

Las Microfinanzas en Argentina

En el 2010 coexisten diversas Instituciones que brindan Microcrédito y que se diferencian fundamentalmente por por su estrategia de intervención/finalidad: masividad/concentrado; sostenibilidad como horizonte/ sostenibilidad como consecuencia por el origen de su fondeo: dependen de subsidio estatal/solicitan créditos de organismos especializados en microfinanzas, bancos, etc. /obtienen donaciones por la composición de sus RRHH: voluntarios / rentados monotributistas / rentados contratados.

25

Las Microfinanzas en Argentina

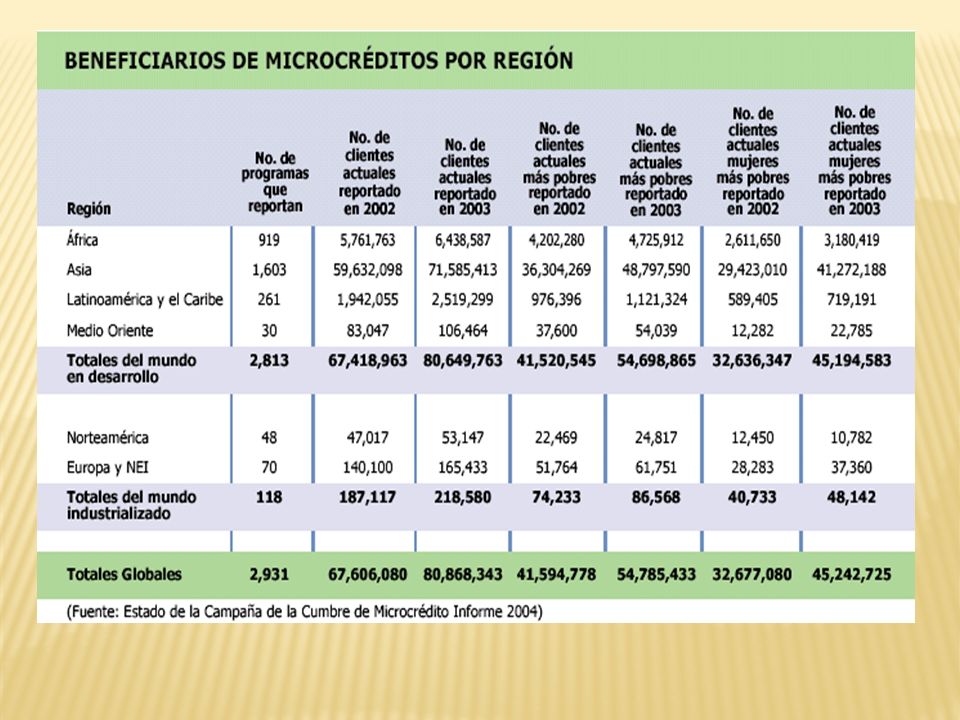

Un mapeo realizado 42 IMF permite ver que en Junio 2010 se atendían a prestatarios (Mapeo Andares-RADIM) (están incluidas las 12 socias de RADIM) Hay más organizaciones en el país que administran fondos de la Ley de Promoción del Microcrédito (MDS), se estiman más de Distintos artículos dicen que hay entre instituciones que, en su mayoría, otorgan microcrédito entre otros servicios (Foncap, Fuerza Solidaria, etc.)

(están incluidas las 12 socias de RADIM) Hay más organizaciones en el país que administran fondos de la Ley de Promoción del Microcrédito (MDS), se estiman más de Distintos artículos dicen que hay entre instituciones que, en su mayoría, otorgan microcrédito entre otros servicios (Foncap, Fuerza Solidaria, etc.)")

26

Argentina - Marco legal e impositivo

Sólo MC: actividad no regulada, depende de la forma legal de la IMF Ahorro no esta permitido BCRA: regulación Dic. 2008 Sistema legal e impositivo costoso y complejo Ley de Promoción del Microcrédito - Ley – MDS (desde 2006)

")

27

Tipo de IMF Formales: sujetas a leyes y regulaciones generales y a supervisión bancaria (no hay en Argentina) 2) Semiformales: formales al estar registradas y sujetas a leyes generales, pero no regulación bancaria (S.A. y ONGs en Argentina) 3) Informales: son grupos de hecho, sin personería jurídica (ej. Centros vecinales, comedores, etc.) 16

Semiformales: formales al estar registradas y sujetas a leyes generales, pero no regulación bancaria (S.A. y ONGs en Argentina) 3) Informales: son grupos de hecho, sin personería jurídica (ej. Centros vecinales, comedores, etc.) 16.")

28

Argentina: actores en MF

Instituciones de Microfinanzas (IMF) - ONGs especializadas - S.A. - ONGs y org de hecho: otras actividades - Cooperativas y mutuales (dan MC); financieras (SA) Estado - Entidades reguladoras de MC o de ME: IGJ, DGI, BCRA, etc. - MDS – Ley de Promoción del Microcrédito - Programas en organismos (Nac. y Prov.) Financiadores: donantes y crédito (Nac. e internacionales) (ONG, organismos, bancos, empresas, personas) Redes de IMF

- ONGs especializadas. - S.A. - ONGs y org de hecho: otras actividades. - Cooperativas y mutuales (dan MC); financieras (SA) Estado. - Entidades reguladoras de MC o de ME: IGJ, DGI, BCRA, etc. - MDS – Ley de Promoción del Microcrédito. - Programas en organismos (Nac. y Prov.) Financiadores: donantes y crédito (Nac. e internacionales) (ONG, organismos, bancos, empresas, personas) Redes de IMF.")

29

Aspectos de una IMF Institucionales Estratégicos Operativos

Metodológicos 13

30

Aspectos Institucionales

Contexto local (político, legal, económico, social, etc.) Misión, Valores, Objetivos, Visión Propiedad y Gobierno Forma legal: tipo de instituciones Fuentes de financiamiento Política de articulación estratégica 14

Misión, Valores, Objetivos, Visión. Propiedad y Gobierno. Forma legal: tipo de instituciones. Fuentes de financiamiento. Política de articulación estratégica. 14.")

31

Aspectos estratégicos

Zonificación (estudio de factibilidad) Población objetivo - Servicios (SF y SNF) Política de costos y precio Estructura de RRHH (definiciones) Sistema de Información Presupuestación Plan estratégico 18

Población objetivo. - Servicios (SF y SNF) Política de costos y precio. Estructura de RRHH (definiciones) Sistema de Información. Presupuestación. Plan estratégico. 18.")

32

Sistemas de información

Indicadores a considerar Indicadores de impacto + indicadores de desempeño financiero de IMF + indicadores de desempeño social de IMF Contabilidad + Monitoreo programa MC+ datos población objetivo Reportes: calidad, cantidad, periodicidad 19

33

Aspectos metodológicos

Definición del ciclo del crédito (Flujograma): responsables, tiempos, actividades Diseño de formularios (SIG) Documentación respaldatoria del programa: reglamento de crédito, manual de procedimientos, etc.

: responsables, tiempos, actividades. Diseño de formularios (SIG) Documentación respaldatoria del programa: reglamento de crédito, manual de procedimientos, etc.")

34

Ejemplo - Ciclo de crédito

PROMOCION INFORMACION- VISITA FORMULARIO DECISION CREDITICIA COMITÉ DE CREDITO PREPARACION DE CARPETA OTORGAMIENTO SEGUIMIENTO AL DIA COBRANZA REPRESTAMO ATRASOS MORA

35

Aspectos operativos Infraestructura Accesibilidad Lugar adecuado

Comunicación y Promoción - Mapeo de los actores zonales/locales - Definición de política de comunicación institucional y promoción de los servicios. Imagen 22

36

Aspectos operativos RRHH – Equipo de trabajo

- Búsqueda y selección. Contratación, política salarial - Política de capacitación IMF Tipo Gerencia general o DE Área Financiera y administrativa Agencia o sucursal: Gerencia operativa + asesor + administrativo (cobrador, promotor) 23

23.")

37

El Microcrédito Dirigido a reforzar las actividades económicas y mejoramiento de vivienda; infraestructura. Destino: capital de trabajo (materia prima e insumos) y/o activos fijos (herramientas, instalaciones menores, etc.), materiales para la construcción de vivienda, infraestructura. Montos bajos; renovación permanente y escalonamiento ascendente.

y/o activos fijos (herramientas, instalaciones menores, etc.), materiales para la construcción de vivienda, infraestructura. Montos bajos; renovación permanente y escalonamiento ascendente.")

38

El Microcrédito Frecuencia de pago ajustado al flujo de ingresos; Plazos cortos. Se privilegia la capacidad productiva e historia personal sobre la existencia de activos. Esquemas flexibles de garantías, mecanismos innovadores para el logro de altas tasas de repago.

39

El Microcrédito - Metodologías

Grupo solidario Crédito individual Bancos Comunales Fondos rotatorios

40

¿Qué facilitan los Programas de MC?

Instrumentos financieros accesibles y permanentes Contienen las necesidades básicas de la familia Generan Capacidad instalada local Mantienen fuentes de trabajo y crean empleo Promueven el ejercicio democrático (acceso al crédito) Fortalecen la participación comunitaria Elevan la autoestima de los usuarios

Fortalecen la. participación. comunitaria. Elevan la. autoestima. de los usuarios.")

41

Modelo de Incubación

42

Capacitación Talleres Operaciones Áreas funcionales de la empresa

Dirección Estratégica Mercadotecnia y ventas Operaciones Organización Finanzas Aspectos Legales Desarrollo humano Piensa en Grande Emprendimiento Trabajo en equipo Liderazgo Desarrollo de Habilidades Ortografía y redacción Computación

43

Alumnos y empresarios en la etapa de Incubación

Planes de acción y de mejora Vinculación a microcréditos

44

Rueda de Negocios

45

Incubadora Social Espacio físico con participación presencial de los alumnos, apoyados por sus profesores, en instalaciones propias o en comodato, operadas por el Tecnológico de Monterrey.

46

Programas y Proyectos

47

Condiciones de Producto

• Existen planes de financiamiento para Capital de Trabajo, para Activos Fijos y Consumo. • Los montos de crédito van desde $ hasta $ • El monto promedio actual es de $ • Los plazos van desde 3 a 24 meses. • El plazo promedio actual es 11 meses. • La frecuencia de pago es mensual. • El crédito se procesa en el negocio y domicilio del cliente y éste solo visita el Banco para el desembolso. • El cliente puede realizar sus pagos en Sucursales del Banco o en “Pago Fácil” Políticas de Crédito • Los Créditos se procesan a través de personal especializado, perteneciente a la nómina de Columbia Microcréditos S.A. Existen varios Niveles de Aprobación de Operaciones dependiendo del monto y antigüedad de los clientes. • Los créditos se otorgan bajo Tecnología Individual. • No existe escalonamiento de crédito y cada operación está sujeta a la Evaluación efectuada por el asesor de Créditos.

48

Hitos Importantes • Operaciones:

• Inicio de Operaciones con Sucursal Liniers (16/01/2006) • Primer Crédito otorgado (26/02/2006) • Apertura Sucursal Lomas de Zamora (07/2006) • Apertura Sucursal San Miguel (06/2007) • Tecnología: • Implementación de Solución para PDA´s (12/2006) • Desarrollo de MIS de Microfinanzas (03/2007) • Última versión del Portacredit (08/2009)

• Primer Crédito otorgado (26/02/2006) • Apertura Sucursal Lomas de Zamora (07/2006) • Apertura Sucursal San Miguel (06/2007) • Tecnología: • Implementación de Solución para PDA´s (12/2006) • Desarrollo de MIS de Microfinanzas (03/2007) • Última versión del Portacredit (08/2009)")

49

Lecciones Aprendidas Se están entendiendo y analizando las diferentes situaciones que afectan la voluntad y decisión de pago de los clientes objetivo; así como los aspectos que hacen a la vulnerabilidad y volatilidad de sus operaciones. La tendencia hacia el consumo y desvío de fondos originalmente destinados al negocio hacia consumo; son superiores a lo observado en otras experiencias. La oferta de créditos de consumo, incluso para nuestro segmento, amplifica esta situación. Se puede visualizar de mejor manera, el ciclo estacional de la operación de personas informales en Buenos Aires, estableciendo los meses en los cuales existen deficiencias de liquidez en sus familias. La carga de tiempo destinada a seguimiento de clientes, así como a la prospección e identificación de mercados; son sustancialmente mayores a lo observado en otros países y para los créditos de consumo, por la dispersión geográfica de los mismos y la necesidad de la visita domiciliaria. Se observa que el microempresario no está “orgulloso” de serlo como en otras experiencias; sino más bien opta por la actividad propia por “default”, ya que no puede encontrar un trabajo en relación de dependencia, por el cual optaría de ser posible. Existe gran dispersión de clientes y algunos están “ocultos”,

50

Lecciones Aprendidas Uno de los principales problemas, es la generación de mayores volúmenes de operaciones, pero manteniendo un portafolio de calidad. Encontrar un equilibrio, no es sencillo. Se están implementando “Modelos de Generación de Negocios”; complementarios y diferentes a los tradicionales para las IMF´s. El otro gran problema es el relacionado a la obtención de Recursos Humanos, que puedan conjugar perfiles técnicos (de pronto no óptimos) con la visión de las Microfinanzas y el tipo de trabajo que se requiere (calle). Hemos probado varias alternativas, en la línea de definir las características básicas del perfil del Asesor de Créditos. Necesidad de incorporar herramientas que involucren a los recursos, en la “buena venta” y los aspectos sociales del negocio Durante la Gestión 2007/2008; el Proyecto experimentó muchos y serios problemas de Gestión, tanto crediticia, como de Controles y Administración. Se produjeron fraudes, estafas, negligencias. etc. etc. Que llevaron los resultados a una muy mala situación. A partir de la Gestión 2009; se desarrolla el trabajo de una Nueva Gestión Integral.

con la visión de las Microfinanzas y el tipo de trabajo que se requiere (calle). Hemos probado varias alternativas, en la línea de definir las características básicas del perfil del Asesor de Créditos. Necesidad de incorporar herramientas que involucren a los recursos, en la buena venta y los aspectos sociales del negocio. Durante la Gestión 2007/2008; el Proyecto experimentó muchos y serios problemas de Gestión, tanto crediticia, como de Controles y Administración. Se produjeron fraudes, estafas, negligencias. etc. etc. Que llevaron los resultados a una muy mala situación. A partir de la Gestión 2009; se desarrolla el trabajo de una Nueva Gestión Integral.")

51

Acciones realizadas 2009/2010 • Hemos desarrollado un manual de riesgo y procesos de más fácil aplicación y comprensión, incorporando ítems de acuerdo a la experiencia adquirida. • Se capacitó a los RRHH en técnicas de evaluación de riesgos y el sentido Social de la actividad. • Se desarrollaron acciones promociónales mas adecuadas al segmento. • Se diseñó un nuevo folleto promocional. • Diseñamos un nuevo sistema de remuneración variable que premia calidad y volumen de ventas. • Incorporamos un nuevo Bureau de créditos especifico del segmento. • Se trabajó intensamente en fomentar el trabajo en equipo con las sucursales del Banco Columbia. • Se están desarrollando talleres de capacitación para los clientes de la Cia de acuerdo a necesidades detectadas. • Desarrollamos una caja de ahorros que además de las prestaciones clásicas, otorga un servicio de Emergencias y un seguro de sepelio para el grupo familiar. • Se implementó una carta de Bienvenida al cliente en donde se informa la misión y objetivos de la Cia.

52

Resultados Obtenidos 16% 6% CASOS X ASESOR 80 70 MORA +30 20% 18% 60

14% 50 40 30 12% 10% 8% 6% 20 4% 10 2% 0% 2006 2007 2008 2009 SEPT 09 - AGOS 10

53

Próximos Pasos Poner en marcha la escuela de asesores de crédito.

Apertura de nuevas sucursales en el interior del país. Desarrollar nuevos servicios y productos para nuestros clientes. Crear indicadores de impacto ambiental y social. Implementar soluciones tecnológicas mas adecuadas. Implementar alianzas estratégicas para la venta de los productos. Implementar alternativas tecnológicas de ultima generación.

Presentaciones similares