Descargar la presentación

La descarga está en progreso. Por favor, espere

1

V GestiónporResultados (Management by result) [1] FACULTAD DE CIENCIAS EMPRESARIALES ESCUELA ACADÉMICO PROFESIONAL DE ADMINISTRACION Ciclo 2015 - I Sesión 11 y 12

![V GestiónporResultados (Management by result) [1] FACULTAD DE CIENCIAS EMPRESARIALES ESCUELA ACADÉMICO PROFESIONAL DE ADMINISTRACION Ciclo I Sesión 11 y 12](http://images.slideplayer.es/18/6325057/slides/slide_1.jpg "V GestiónporResultados (Management by result) [1] FACULTAD DE CIENCIAS EMPRESARIALES ESCUELA ACADÉMICO PROFESIONAL DE ADMINISTRACION Ciclo I Sesión 11 y 12")

2

V Balanced Scorecard

3

ANTECEDENTES

4

CARACTERISTICAS Y TENDENCIAS EN EL MUNDO ACTUAL GLOBALIZACION. ABATIMIENTO DE BARRERAS A LA IMPORTACION. COMPETENCIA NACIONAL E INTERNACIONAL MULTIPLE Y AGRESIVA. TENDENCIA A LA FORMACION DE BLOQUES ECONOMICOS. RAPIDEZ Y AMPLITUD DE LA INFORMACION. CAMBIO RAPIDO Y CONTINUO QUE ABARCA TODOS LOS AMBITOS DE LA VIDA. CRISIS DE VALORES. TENDENCIAS POLITICAS EN CRISIS. AMBIENTE BELICO. CRISIS FINANCIERO BANCARIA Y VOLATILIDAD DE LOS CAPITALES. MOVIMIENTOS EN LA PARIDAD DE LAS MONEDAS. RESEQUEDAD EN ALGUNOS MERCADOS. DISTRIBUCION INEQUITATIVA DE LA RIQUEZA. MOVIMIENTOS DEMOCRATIZADORES. RECESION MUNDIAL. INSEGURIDAD Y TERRORISMO.

5

CAMBIOS QUE AFECTAN A LAS ORGANIZACIONES ACTUALES: CAMBIOS EN EL CLIENTE. CAMBIOS EN LA COMPETENCIA. CAMBIOS EN LA TECNOLOGIA. CAMBIOS EN EL PERSONAL PARAMETROS MAS EXIGENTES DE CALIDAD. PARAMETROS MAS EXIGENTES DE PRODUCTIVIDAD. NUEVAS TENDENCIAS EN ADMINISTRACION. CAMBIOS EN EL PAPEL QUE DESEMPEÑAN LOS SINDICATOS. OBSOLESCENCIA MAS RAPIDA DE LA EXPERIENCIA TECNICA. MAYOR TENDENCIA A LA PARTICIPACION EN LAS PERSONAS. NECESIDAD DE MEJORA CONTINUA E INNOVACION.

6

PRINCIPALES RETOS Y PROBLEMAS DE LA EMPRESA ACTUAL ( 1 ): ALTA COMPETITIVIDAD EN ENTORNOS INTERNACIONALES: COSTOS BAJOS Y ALTA PRODUCTIVIDAD + ALTO VALOR AGREGADO PARA EL CLIENTE. CAPACITACION Y MEJORA CONTINUA. JEFES CON ESTILO DE GESTION ADECUADO Y EFECTIVO. EQUIPOS DE TRABAJO DE ALTO RENDIMIENTO. REACCION Y ADAPTACION RAPIDA AL CAMBIO ( PREVISION ). CLIMA ORGANIZACIONAL ADECUADO Y MOTIVACION DE PERSONAL. INFORMACION ESTRATEGICA PARA LA RAPIDA TOMA DE DECISIONES. INTEGRACION A LA CADENA PRODUCTIVA.

. CLIMA ORGANIZACIONAL ADECUADO Y MOTIVACION DE PERSONAL. INFORMACION ESTRATEGICA PARA LA RAPIDA TOMA DE DECISIONES. INTEGRACION A LA CADENA PRODUCTIVA..")

7

ALIANZAS ESTRATEGICAS. DESARROLLO DE PROVEEDORES. DESARROLLO TECNOLOGICO CONSTANTE. COMPETENCIA COMERCIAL A BASE DE PRECIO. DISTRIBUCION Y SERVICIO. ESCASEZ DE CREDITO Y SEVERAS DIFICULTADES DE COBRANZA. IMPORTACION DE PRODUCTOS. ESTANCAMIENTO DE LA ECONOMIA. FALTA DE LIQUIDEZ EN LOS MERCADOS. PRINCIPALES RETOS Y PROBLEMAS DE LA EMPRESA ACTUAL….

8

PRINCIPALES CARACTERISTICAS DE LAS ORGANIZACIONES DEL SIGLO XXI ORIENTACION TOTAL HACIA EL CLIENTE. ALTA COMPETITIVIDAD ( CALIDAD + PRODUCTIVIDAD + INNOVACION ). ALTA EFICIENCIA EN LOS PROCESOS CLAVE. CAPACIDAD DE ADAPTACION Y RESPUESTA RAPIDA A NUEVOS ENTORNOS. ADAPTACION O ADOPCION RAPIDA DE TECNOLOGIA. CAPACIDAD DE PLANEACION RAPIDA Y DINAMICA CONFORMACION COMO UNA ORGANIZACIÓN INTELIGENTE Y FLEXIBLE. DESARROLLO Y APROVECHAMIENTO DEL CAPITAL INTELECTUAL. GESTION DE ACTIVOS TANGIBLES E INTANGIBLES ( FINANCIEROS Y NO FINANCIEROS ). DESARROLLO DE ALIANZAS ESTRATEGICAS. VISION MULTINACIONAL. CONCIENCIA ECOLOGICA EVALUACION DEL IMPACTO SOCIAL.

. ALTA EFICIENCIA EN LOS PROCESOS CLAVE. CAPACIDAD DE ADAPTACION Y RESPUESTA RAPIDA A NUEVOS ENTORNOS. ADAPTACION O ADOPCION RAPIDA DE TECNOLOGIA. CAPACIDAD DE PLANEACION RAPIDA Y DINAMICA CONFORMACION COMO UNA ORGANIZACIÓN INTELIGENTE Y FLEXIBLE. DESARROLLO Y APROVECHAMIENTO DEL CAPITAL INTELECTUAL. GESTION DE ACTIVOS TANGIBLES E INTANGIBLES ( FINANCIEROS Y NO FINANCIEROS ). DESARROLLO DE ALIANZAS ESTRATEGICAS. VISION MULTINACIONAL. CONCIENCIA ECOLOGICA EVALUACION DEL IMPACTO SOCIAL..")

9

ALGUNAS TECNICAS O HERRAMIENTAS ACTUALES DE ADMINISTRACION APLICADA PLANEACION ESTRATEGICA POR ESCENARIOS REINGENIERIA DE PROCESOS DE NEGOCIO ADMINISTRACION POR VALORES ADMINISTRACION DE OUTSUORCING BALANCED SCORECARD COACHING ADMINISTRACION POR COMPETENCIAS PNL APLICADA EQUIPOS DE ALTO DESEMPEÑO Y EQUIPOS INTELIGENTES AUTODIRIGIDOS ADMINISTRACION DEL CAPITAL INTELECTUAL Y ADMINISTRACION DEL CONOCIMIENTO DESARROLLO DE MULTIHABILIDAD NEGOCIACION GANAR - GANAR LIDERAZGO TRANSFORMADOR VALUACION 360 GRADOS EMPOWERMENT CERTIFICACIONES DE CALIDAD MEJORA CONTINUA ( KAIZEN ) NUEVOS ENFOQUES DEL DESARROLLO ORGANIZACIONAL Y ADMINISTRACION DEL CAMBIO NUEVOS SISTEMAS DE REMUNERACION INTELIGENCIA EMOCIONAL OUTPLACEMENT ORGANIZACIONES INTELIGENTES

NUEVOS ENFOQUES DEL DESARROLLO ORGANIZACIONAL Y ADMINISTRACION DEL CAMBIO NUEVOS SISTEMAS DE REMUNERACION INTELIGENCIA EMOCIONAL OUTPLACEMENT ORGANIZACIONES INTELIGENTES")

10

V Balanced Scorecard

11

El Balanced Scorecard ( BSC ) o Cuadro de Mando Integral, es una filosofía y herramienta para gestión empresarial desarrollada en la Universidad de Harvard por los profesores Robert S. Kaplan y David P. Norton, en el año de 1992. También se le conoce con el nombre de DIRECCION POR ESTRATEGIA.

12

PRIMER TRABAJO: Balanced Scorecard Realizar un resumen del Libro, de cinco a 10 páginas. Grupos de dos personas. Fecha de Entrega 25/06/15.

13

En 1992 Kaplan y Norton de Harvard University revolucionaron la administración de las empresas al introducir un concepto bastante efectivo para alinear a la empresa a través de las estrategias del negocio, a través de objetivos e indicadores tangibles. El Balance ScoreCard (BSC) es la principal herramienta metodológica que traduce la estrategia en un conjunto de medidas, las cuales proporcionan la estructura necesaria para un sistema de gestión y de comunicación.

es la principal herramienta metodológica que traduce la estrategia en un conjunto de medidas, las cuales proporcionan la estructura necesaria para un sistema de gestión y de comunicación..")

14

El Cuadro de Mando Integral o Balanced Scorecard es un sistema de planificación y gestión estratégica que se utiliza en los negocios, la industria, el gobierno y en las organizaciones sin fines de lucro para alinear las actividades empresariales a la visión y estrategia de la empresa, mejorar la comunicación interna y externa y monitorear el desempeño estratégico de la empresa contra las metas. El Balanced Scorecard es un sistema de gestión (no sólo un sistema de medición) que permite a las empresas clarificar su visión y estrategia y traducirlas en acción.

que permite a las empresas clarificar su visión y estrategia y traducirlas en acción..")

15

Es un sistema de gestión que permite monitorear a través de indicadores la gestión de la empresa, determinando rápidamente qué áreas presentan problemas, permitiendo la oportuna toma de decisiones. Su insumo principal es el Plan Estratégico, permitiendo a su vez correcta conceptualización

16

El Cuadro de Mando Integral sitúa a la estrategia en el centro de la organización y se enfoca hacia las diferentes áreas que la integran. Muestra la interrelación entre las perspectivas y hacia la meta general de la organización mediante indicadores e inductores. La correcta selección de los indicadores tiene gran importancia ya que los mismos han de explicar las razones del éxito o fracaso de la empresa. Además sirven de alarma para poner en marcha acciones correctivas inmediatas.

17

El Balanced Scorecard es un poderoso instrumento para medir el desempeño corporativo y se ha demostrado que es la herramienta más efectiva para enlazar la visión, misión y la estrategia a cinco medidas de desempeño. Además permite ofrecer una visión completa de la organización, siendo el elemento esencial del sistema de información que sirve de apoyo al sistema de control de gestión en su misión de mejorar su nivel de competitividad en el largo plazo.

18

La aparición del Balanced Scorecard es el resultado de una necesidad de gestión de finales de siglo. La inestabilidad y complejidad del mercado, debidas en gran parte por el desarrollo tecnológico experimentado en las últimas décadas ha mostrado fallas en los sistemas de gestión basados únicamente en los aspectos financieros de una entidad. Los sistemas que aparecieron en años anteriores para combatir dicha deficiencia se enfocaron en otros aspectos importantes de la organización como son la calidad y los clientes, pero fracasaban al momento de explicar de modo integral el funcionamiento de la empresa y las causas de los resultados obtenidos.

19

El Scorecard traduciendo la Misión en resultados:MISION Por qué existimos VALORES FUNDAMENTALES En qué creemos VISION Qué queremos ser ESTRATEGIA Nuestro plan de juego CUADRO DE MANDO INTEGRAL Implementación y enfoque ALINEACION DE OBJETIVOS DE TODOS LOS PUESTOS Qué necesita hacer cada ocupante RESULTADOS ESTRATEGICOS PERSONAL MOTIVADO Y PREPARADO PROCESOSEFECTIVOSCLIENTESENCANTADOSACCIONISTASSATISFECHOS

20

La metodología del BSC está basada en estos 5 principios fundamentales: 1.Instaurar el cambio a través del liderazgo ejecutivo

21

2.Llevar la estrategia hacia la aplicación operativa.

22

3.Alinear a toda la organización hacia la estrategia

23

4.Lograr que la estrategia sea el objetivo de todos y de todos los días.

24

5.Hacer de la estrategia un proceso continuo.

25

Descripción del BSC

26

Problemas tradicionales de la gestión y su solución en el BSC ProblemaMétodo tradicionalBalanced Scorecard - Proporciona información engañosa para tomar decisiones - El uso de indicadores de resultados pasados pueden llevar a emplear medidas no acorde a la estrategia - El análisis conjunto de indicadores de resultados con indicadores de progresos puede clarificar la toma de decisiones dentro del marco estratégico - No considera los requisitos actuales de la empresa y su estrategia - El ignorar otros indicadores menos tangibles la empresa puede recibir una falsa apreciación sobre la real situación competitiva. - El uso de indicadores no financieros permite percibir la figura completa y tomar las decisiones correspondientes - Alienta el pensamiento a corto plazo - El análisis financiero puede inducir a decisiones que aunque mejoren la situación financiera actual comprometen el buen desempeño futuro - Al visualizar completamente los efectos y las causas de una decisión se puede lograr un equilibrio entre el largo y el corto plazo y obtener los mejores resultados - Aporta información abstracta para los trabajadores. - Los indicadores tradicionales no le demuestran a los trabajadores la relación entre su trabajo y el desempeño de la organización - El CMI provee un esquema de indicadores de causa y efecto que permite a los trabajadores identificar el papel de su trabajo en la consecución de los objetivos de la entidad

27

Existe una visión y una estrategia explícita en la base de cuatros perspectivas y para cada una de ellas se formulan metas estratégicas, indicadores, metas especificas y planes de acción. La visión se hace explícita y compartida, se comunica en términos de metas e incentivos que se usan para centrar el trabajo, asignar recursos y fijar metas. Del seguimiento resulta el aprendizaje que a su vez nos lleva a un nuevo examen de nuestra visión. Este proceso de aprendizaje enfatiza la interrelación de los diferentes indicadores. Si tenemos que ser rentables, nuestros clientes deben ser fieles. Si tienen que ser fieles, proporcionémosles un buen servicio. Para lograr un buen servicio necesitamos procesos adecuados y que funcione bien. Para el buen funcionamiento debemos desarrollar la información de nuestros trabajadores.

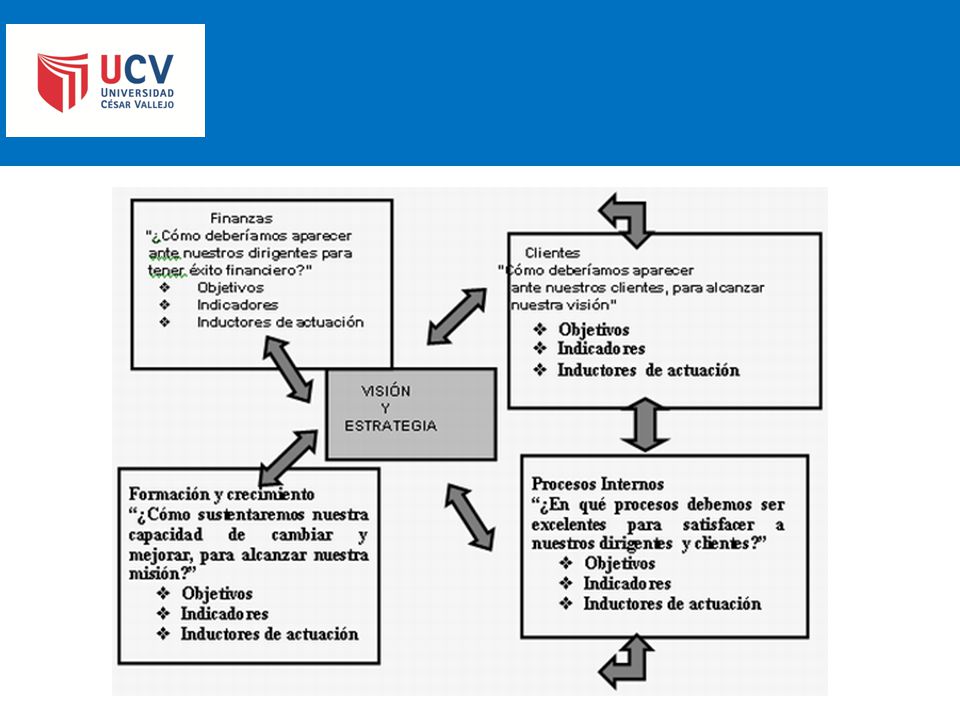

31

31 COMO QUEREMOS QUE NOS VEAN LOS ACCIONISTAS PARA LOGRAR LO ANTERIOR, COMO QUEREMOS QUE NOS VEAN LOS CLIENTES PARA SATISFACER A LOS CLIENTES, EN QUE DEBO MEJORAR MIS PROCESOS INTERNOS PARA LOGRAR TODO LO ANTERIOR, QUE DEBO HACER CON MI ORGANIZACIÓN Y CON MI PERSONAL PERSPECTIVA FINANCIERA PERSPECTIVA DEL CLIENTE PERSPECTIVA INTERNA O DE PROCESOS PERSPECTIVA DE LA ORGANIZACION

32

Balanced Scorecard Perspectiva Clientes Perspectiva Financiera Perspectiva Crecimiento y Desarrollo Perspectiva Procesos Internos Misión y Visión

33

V MUCHAS GRACIAS POR SU ATENCION

Presentaciones similares

Alumna: Sandra Valiente García.>")

>")

¿ Qué es el Balanced ScoredCard (BSC)?: Cuadro de Mandos Integral (CMI) / Tableau du Bord.>")