Descargar la presentación

La descarga está en progreso. Por favor, espere

2

DIRECTORIO DIRECTOR SUPLENTE PRESIDENTE Miguel Ángel Pereyra

SINDICOS TITULARES Hector Ponce de León Elisa Faks Pablo Marcos Luna SINDICOS SUPLENTES Patricio Blasco Yanina M. José Chazarreta Fernando Julio Pimentel PRESIDENTE Aldo Alberto Alvarez VICE-PRESIDENTE Gustavo Javier Alvarez DIRECTORES TITULARES Román Ezequiel Branc Enrique Ramos Mejía Gerardo Enrique Desmourés

3

STAFF DE GESTION AREA INTERNACIONAL Soledad Gramajo

ADMINISTRACIÓN DE RIESGOS Fabián Vítolo COMERCIAL Aníbal Balestracci ADMINISTRACIÓN Verónica Carrizo TÉCNICA Pablo Cirulli SUSCRIPCIÓN Horacio Rossaro SISTEMAS María Fernanda Barrios

4

NOBLE Compañía de Seguros

NOBLE , una compañía: Nacional con fuerte penetración en todas las provincias Altamente especializada en responsabilidad profesional Distribución a través de asesores de seguros Flexible y creativa en lo comercial

5

NOBLE Compañía de Seguros

Proactiva en la administración de los siniestros Reaseguro de primer nivel Capaz de crear valor y vínculos de largo plazo con productores, asegurados y reaseguradores Con reinversión constante de sus utilidades para aumentar su solidez financiera. Ser una compañía con reaseguro de primer nivel Ser una compañía orientada a resultados técnicos positivos Ser una compañía proactiva en la administración de los siniestros Ser una compañía capaz de crear valor y vínculos de largo plazo con productores, asegurados y reaseguradores A los productores y asegurados mediante la capacitación continua y una fluida comunicación Con los reaseguradores, generando un negocio rentable para ambas partes que permita el afianzamiento de la relación (algo que muchas veces no ocurre y que, como ha ocurrido en el pasado pueda determinar la salida del reasegurador o la limitación del margen de acción para la cedente. Ser una compañía con reinversión constante de sus utilidades para aumentar su solidez financiera.

6

Nuestra Empresa NOBLE ha sido creada por especialistas en Responsabilidad Profesional y Responsabilidad Civil que conocen y saben responder a los requerimientos que impone el mercado. Su garantía está sustentada en tres sólidos pilares: ESPECIALIZACIÓN: Una propuesta superadora enfocada en la Responsabilidad Profesional. MANAGMENT EXPERIMENTADO: Ejecutivos de reconocida trayectoria en el mercado asegurador. POLÍTICA DE REASEGURO: Contrato Automático con Scor Re Ser una compañía con reaseguro de primer nivel Ser una compañía orientada a resultados técnicos positivos Ser una compañía proactiva en la administración de los siniestros Ser una compañía capaz de crear valor y vínculos de largo plazo con productores, asegurados y reaseguradores A los productores y asegurados mediante la capacitación continua y una fluida comunicación Con los reaseguradores, generando un negocio rentable para ambas partes que permita el afianzamiento de la relación (algo que muchas veces no ocurre y que, como ha ocurrido en el pasado pueda determinar la salida del reasegurador o la limitación del margen de acción para la cedente. Ser una compañía con reinversión constante de sus utilidades para aumentar su solidez financiera.

7

Creatividad y Experiencia al servicio del cliente

NOBLE es una compañía especializada en la cobertura de Responsabilidad Profesional. Pensada y desarrollada desde sus comienzos para cumplir sólo aquellas funciones relacionadas con dicho segmento. Cada producto, cada servicio, cada detalle responde a las necesidades concretas de un mercado tan complejo como el que involucra a la actividad profesional. El resultado es una compañía sólida y experta en su área, con la capacidad y las herramientas necesarias para brindar los servicios de más alta calidad. Ser una compañía con reaseguro de primer nivel Ser una compañía orientada a resultados técnicos positivos Ser una compañía proactiva en la administración de los siniestros Ser una compañía capaz de crear valor y vínculos de largo plazo con productores, asegurados y reaseguradores A los productores y asegurados mediante la capacitación continua y una fluida comunicación Con los reaseguradores, generando un negocio rentable para ambas partes que permita el afianzamiento de la relación (algo que muchas veces no ocurre y que, como ha ocurrido en el pasado pueda determinar la salida del reasegurador o la limitación del margen de acción para la cedente. Ser una compañía con reinversión constante de sus utilidades para aumentar su solidez financiera.

8

Usted está en la mejores manos

NOBLE ha adoptado una conducta seria y responsable al decidir como política asumir riesgos únicamente bajo una total protección patrimonial. Para ello hace uso de las herramientas de transferencia de riesgo más adecuadas que brinda el mercado internacional de Reaseguro. NOBLE combina de esta manera la solidez económica y financiera de las Reaseguradoras más grandes del mundo, con la habilidad y el conocimiento local para el gerenciamiento del riesgo, con el objetivo de desarrollar una relación duradera y transparente con sus clientes. Ser una compañía con reaseguro de primer nivel Ser una compañía orientada a resultados técnicos positivos Ser una compañía proactiva en la administración de los siniestros Ser una compañía capaz de crear valor y vínculos de largo plazo con productores, asegurados y reaseguradores A los productores y asegurados mediante la capacitación continua y una fluida comunicación Con los reaseguradores, generando un negocio rentable para ambas partes que permita el afianzamiento de la relación (algo que muchas veces no ocurre y que, como ha ocurrido en el pasado pueda determinar la salida del reasegurador o la limitación del margen de acción para la cedente. Ser una compañía con reinversión constante de sus utilidades para aumentar su solidez financiera.

9

La ventaja de trabajar con especialistas

NOBLE tiene el mejor equipo para asesorar al cliente en todas sus necesidades, brindando un servicio de excelencia orientado a la atención personalizada. NOBLE ha combinado la eficiencia de managers con gran experiencia y trayectoria en el mercado de seguros, y la experiencia de especialistas en prevención de riesgos, administración de reclamos y defensa frente a litigios Ser una compañía con reaseguro de primer nivel Ser una compañía orientada a resultados técnicos positivos Ser una compañía proactiva en la administración de los siniestros Ser una compañía capaz de crear valor y vínculos de largo plazo con productores, asegurados y reaseguradores A los productores y asegurados mediante la capacitación continua y una fluida comunicación Con los reaseguradores, generando un negocio rentable para ambas partes que permita el afianzamiento de la relación (algo que muchas veces no ocurre y que, como ha ocurrido en el pasado pueda determinar la salida del reasegurador o la limitación del margen de acción para la cedente. Ser una compañía con reinversión constante de sus utilidades para aumentar su solidez financiera.

10

Tecnología hecha a medida

NOBLE cuenta con el Sistema de Seguros más moderno del mercado. Esto le permite contar con una estructura operativa organizada, ágil y eficiente, pensada para mantenerse en permanente contacto con sus productores y Reaseguradores Internacionales. El resultado es un servicio dinámico y de excelencia para el cliente. Ser una compañía con reaseguro de primer nivel Ser una compañía orientada a resultados técnicos positivos Ser una compañía proactiva en la administración de los siniestros Ser una compañía capaz de crear valor y vínculos de largo plazo con productores, asegurados y reaseguradores A los productores y asegurados mediante la capacitación continua y una fluida comunicación Con los reaseguradores, generando un negocio rentable para ambas partes que permita el afianzamiento de la relación (algo que muchas veces no ocurre y que, como ha ocurrido en el pasado pueda determinar la salida del reasegurador o la limitación del margen de acción para la cedente. Ser una compañía con reinversión constante de sus utilidades para aumentar su solidez financiera.

11

El Concepto NOBLE Programas de Administración de Riesgos Programas de

Un sistema de prevención de riesgos Programas de Administración de Riesgos Un sistema de reducción de pérdidas Programas de Coordinación Médico-Legal Todos los esfuerzos de NOBLE están orientados a la creación de valor. Valor para los clientes (tanto productores como asegurados), Valor para los empleados, para que se sientan orgullosos de la empresa en que trabajan y valor para el accionista. Sin duda, la Administración de los Riesgos es un gran vehículo para esta creación de valor. Qué entendemos por administrar un riesgo. Ayudar a nuestros asegurados a identificar y analizar exposiciones, a desarrollar adecuados programas de control y de transferencia, a ayudarlos en su implementación y monitoreo.. Prevención: Cada cliente tiene un programa de acuerdo a sus necesidades y a los objetivos de la Cía. Reducción: Asitencia 24 hs. ante el incidente, programas de coordinación entre nuestros abogados y los abogados de las instituciones. Adecuada ingeniería en la resolución de los reclamos, etc. Defensa penal Cobertura (para cuando lo anterior falló). Estimulamos sumas acordes al riesgo. No se trata de ganar juicios, sino de evitar demandas (ej. del mosquito y del pantano). Para eso tenemos que estar muy cerca del cliente. Una cobertura patrimonial Acorde al riesgo Asegurado

, Valor para los empleados, para que se sientan orgullosos de la empresa en que trabajan y valor para el accionista. Sin duda, la Administración de los Riesgos es un gran vehículo para esta creación de valor. Qué entendemos por administrar un riesgo. Ayudar a nuestros asegurados a identificar y analizar exposiciones, a desarrollar adecuados programas de control y de transferencia, a ayudarlos en su implementación y monitoreo.. Prevención: Cada cliente tiene un programa de acuerdo a sus necesidades y a los objetivos de la Cía. Reducción: Asitencia 24 hs. ante el incidente, programas de coordinación entre nuestros abogados y los abogados de las instituciones. Adecuada ingeniería en la resolución de los reclamos, etc. Defensa penal. Cobertura (para cuando lo anterior falló). Estimulamos sumas acordes al riesgo. No se trata de ganar juicios, sino de evitar demandas (ej. del mosquito y del pantano). Para eso tenemos que estar muy cerca del cliente. Una cobertura. patrimonial. Acorde al riesgo Asegurado.")

12

Ser una compañía con reaseguro de primer nivel

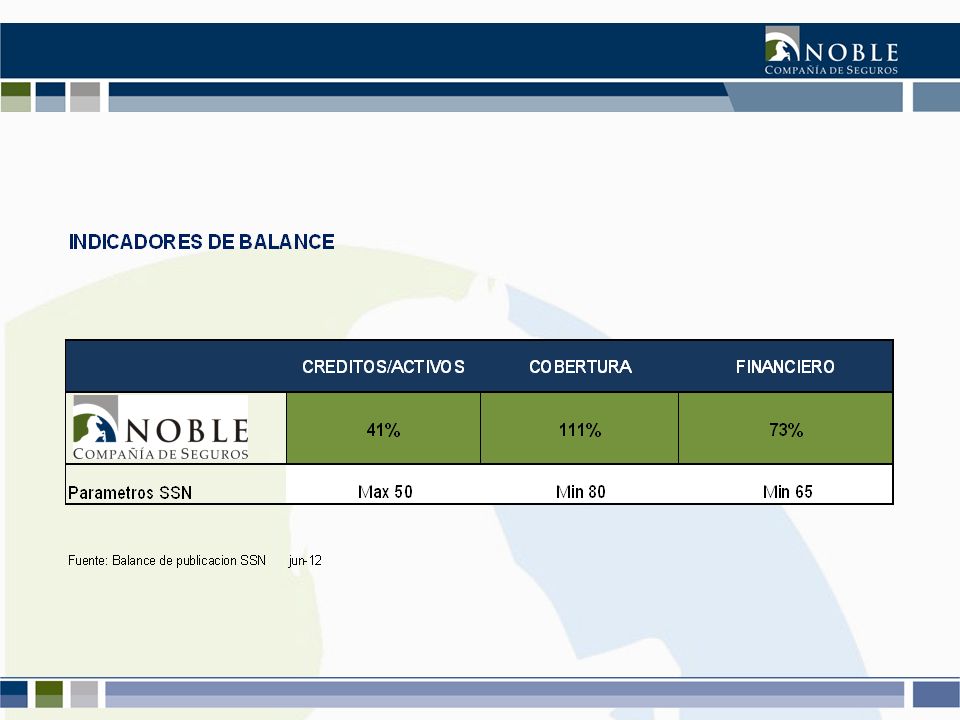

Ser una compañía orientada a resultados técnicos positivos Ser una compañía proactiva en la administración de los siniestros Ser una compañía capaz de crear valor y vínculos de largo plazo con productores, asegurados y reaseguradores A los productores y asegurados mediante la capacitación continua y una fluida comunicación Con los reaseguradores, generando un negocio rentable para ambas partes que permita el afianzamiento de la relación (algo que muchas veces no ocurre y que, como ha ocurrido en el pasado pueda determinar la salida del reasegurador o la limitación del margen de acción para la cedente. Ser una compañía con reinversión constante de sus utilidades para aumentar su solidez financiera. Fuente: Balances de publicación SSN

13

Ser una compañía con reaseguro de primer nivel

Ser una compañía orientada a resultados técnicos positivos Ser una compañía proactiva en la administración de los siniestros Ser una compañía capaz de crear valor y vínculos de largo plazo con productores, asegurados y reaseguradores A los productores y asegurados mediante la capacitación continua y una fluida comunicación Con los reaseguradores, generando un negocio rentable para ambas partes que permita el afianzamiento de la relación (algo que muchas veces no ocurre y que, como ha ocurrido en el pasado pueda determinar la salida del reasegurador o la limitación del margen de acción para la cedente. Ser una compañía con reinversión constante de sus utilidades para aumentar su solidez financiera. Fuente: Balances de publicación SSN

15

COMERCIAL

16

Nuestros Productos Responsabilidad Profesional Individual Médicos

Odontólogos Psicólogos Bioquímicos Auxiliares de la medicina Veterinarios Abogados Escribanos Responsabilidad Profesional Instituciones de Salud Hospitales, clínicas y sanatorios polivalentes con internación Centros de atención ambulatoria especializados Centros de diagnóstico médico Psiquiátricos Geriátricos Laboratorios de análisis clínicos Empresas de emergencias médicas Farmacias Financiadores de la Salud Responsabilidad Civil Ensayos Clínicos Patrocinantes Laboratorios /CRO Sitios de investigación Investigadores Responsabilidad Profesional Grupal Asociaciones Médicas Colegios de profesionales

17

Beneficios para Profesionales

DINERARIOS Retribución por cancelación/suspensión de la matrícula por causa penal (Desde $ por 24 meses) NO DINERARIOS Embarazo Enfermedad / Accidente Capacitación en el Extranjero Asesoramiento Médico Legal Integral: En todas las instancias y procedimientos: investigación, mediación, judicial. En todos los fueros: defensa civil, defensa penal, administrativa y disciplinaria. En caso de allanamientos y secuestros de historias clínicas. Servicio de asesoramiento médico-legal las 24hs.

NO DINERARIOS. Embarazo. Enfermedad / Accidente. Capacitación en el Extranjero. Asesoramiento Médico Legal Integral: En todas las instancias y procedimientos: investigación, mediación, judicial. En todos los fueros: defensa civil, defensa penal, administrativa y disciplinaria. En caso de allanamientos y secuestros de historias clínicas. Servicio de asesoramiento médico-legal las 24hs.")

18

Deducibles Reposición

INDIVIDUOS Sin Deducible INSTITUCIÓN (Generalmente) 10% del siniestro con un mín. 3% y máx. 6% de la suma asegurada. Una reposición de suma asegurada sin costo adicional pudiendo otorgarse mayores reposiciones con el correspondiente costo Reposición

10% del siniestro con un mín. 3% y máx. 6% de la suma asegurada. Una reposición de suma asegurada sin costo adicional pudiendo otorgarse mayores reposiciones con el correspondiente costo. Reposición.")

19

Distribución de Asegurados

2% 2% 1% 1% 1% 6% 18% 1% 9% 2% Distribución de Asegurados 1% 4% 1% 1% 1% 26% 1% 14% 1% 2% 2% 1% 1%

20

Distribución de la Red Comercial

1% 2% 1% 1% 1% 2% 1% 1% 9% 1% 7% Distribución de la Red Comercial 1% 2% 5% 35% 1% 22% 2% 2% 3% Actualizado a Nov-2009

21

ADMINISTRACIÓN DE RIESGOS

Mi nombre es Fabián Vítolo. Soy médico y ejercí como neurocirujano por quince años. Simultáneamente me formé en auditoría médica. Ingrese al mundo del seguro en 1995 por casualidad, cuando una empresa norteamericana de Minessota, St.Paul, la aseguradora de praxis médica más grande de los EE.UU, estaba realizando un estudio del sistema legal y de salud de la Argentina para instalarse como operador en nuestro país. Estaban buscando a a alguien para ejercer la función de Risk Manager. Esta función era totalmente desconocida en nuestro medio. Tuve la oportunidad de viajar a los Congresos de la ASHRM y ver funcionando programas en EE.UU y dentro de nuestro grupo internacional, con médico de más de 12 países intercambiando experiencias y pude comprobar que los problemas eran similares. Trabajé en la gerencia de administración de riesgos y luego como gerente del área hasta el 2002, ayudando al desarrollo de programas de control de riesgos y de las coberturas de responsabilidad en base claims made, en ese momento no muy conocidas. Cuando St. Paul se fue de la Argentina en 2002, se generó un vacío, que comenzó a ser llenado con creces con la aparición de NOBLE en marzo del Me incorpora a la Compañía en el 2005, en el convencimiento que era el mejor lugar para desarrollar y hacer crecer esta disciplina que me apasiona. Tuve la suerte de encontrame con profesionales, de distintas áreas (abogados, suscriptores, etc) con un profundo conocimiento del negocio y se conjugaban en ese momento experiencias diversas que permitían enriquecernos mutuamente. En 2007, dentro de la carrera de especialización en medicina legal de la UCA, creamos un módulo de adminsitración de riesgos. Hoy el material de los alumnos es el provisto por NOBLE Administración de Riesgos y Rel Institucionales: La AR es la mejor forma de relacionamiento con las instituciones, nos permite acercarnos aún antes de realizar una cotización y relacionarnos con colegios médicos, institciones, etc

con un profundo conocimiento del negocio y se conjugaban en ese momento experiencias diversas que permitían enriquecernos mutuamente. En 2007, dentro de la carrera de especialización en medicina legal de la UCA, creamos un módulo de adminsitración de riesgos. Hoy el material de los alumnos es el provisto por NOBLE. Administración de Riesgos y Rel Institucionales: La AR es la mejor forma de relacionamiento con las instituciones, nos permite acercarnos aún antes de realizar una cotización y relacionarnos con colegios médicos, institciones, etc.")

22

Administración de Riesgos

Difusión del concepto NOBLE Ojos, oídos y voz de la compañía en el sector salud Participación en eventos de la industria de la salud y del seguro Relación con los medios Coordina los programas de administración de riesgos Atento a las necesidades del mercado

23

Identificados como un actor más del

Sector Salud

24

Publicaciones en revistas especializadas

25

El Valor de la Proactividad

Fidelizar la cartera Profundizar el conocimiento del asegurado Identificar tempranamente potenciales pérdidas Investigar oportunidades comerciales Mejorar paulatinamente el perfil de riesgo del asegurado Hospital Británico de Buenos Aires

26

ADMINISTRACIÓN DE RIESGOS

SUSCRIPCIÓN Aporta y clarifica información clientes prospectivos Informa cambios en el perfil del riesgo SINIESTROS Tendencias Siniestrales Cuentas con problemas LEGALES Comités de Riesgo Jurisprudencia Normativa legal ADMINISTRACIÓN DE RIESGOS COMERCIAL Presenta Cía y Servicios Investiga oportunidades comerciales Desarrollo de nuevos productos

27

Herramientas Capacitación presencial (Talleres)

Auditorías de riesgo médico-Legal Comités de riesgo Consultas y envío de material por correo electrónico Desarrollo de programas especiales Newsletter mensual Blog de prevención

28

Capacitación Presencial

29

Talleres y Seminarios Para directivos y profesionales en las instituciones Para grupos de profesionales Para otros actores del mercado ( Difusión del conocimiento) Clínica Humana de Imágenes. Gral Roca. Río Negro

Clínica Humana de Imágenes. Gral Roca. Río Negro.")

30

Directivos y Profesionales en Instituciones

Planificación anual Creación de comités de riesgo Desarrollo de sistemas de notificación de eventos compensables Formación de un profesional como nexo Sanatorio Mater Dei de Buenos Aires

31

Grupo de Profesionales Seminarios

Relación médico-paciente Comunicación Historia Clínica Consentimiento Informado Riesgos en el consultorio Riesgos en el quirófano Riesgos en obstetricia Riesgos en la guardia Riesgos en traumatología Riesgos en cirugía estética Riesgos en enfermería Riesgos en radiología Riesgos en psicología Suicidio en internación Errores de medicación Causas de las demandas

33

Auditorías de Riesgo Médico-Legal

Análisis de la Documentación Análisis de los Procesos

34

Servicio de Neonatología Hospital Privado

Sudamericano de La Plata (Prov. Bs.As.)

")

35

Comité de Riesgos Representantes legales y médicos

Participación de referentes de la institución Discusión de los principales incidentes y reclamos Discusión de aspectos puntuales de seguridad de los pacientes

36

Participación de NOBLE

en las actividades regulares de la institución Discusión de incidentes Discusión de exposiciones

37

Hospital San Juan de Dios. Ramos Mejía. Provincia de Buenos Aires

38

Consultas telefónicas y envío de material por mail

39

Consulta del cliente Respuesta de noble

40

Satisfacción del cliente

41

Desarrollo de Programas Especiales Prevención de Suicidios

Prevención de Caídas Prevención error de lado y Seguridad en cirugía Prevención Robo de Bebés Prevención de Suicidios en Psiquiátricos Prevención de Errores de Medicación

45

TÉCNICA

46

EVOLUCIÓN ANUAL DEL Nº DE EXPUESTOS

VIGENTES POR SUBRAMO

47

LOS RIESGOS ASEGURADOS

DISTRIBUCIÓN DE LOS RIESGOS ASEGURADOS

48

APERTURA INDIVIDUOS POR

CATEGORÍA DE RIESGO CATEGORIA % ACUMULADO Cat. 1 40 41 Cat. 1A 12 52 Cat. 2 28 80 Cat. 3 5 85 Cat. 4 2 87 Cat. 5 6 93 Cat. 6 1 94 Cat. 7 100

49

SINIESTROS Y LEGALES

50

Distribución de Procesos Contenciosos Ingresados Históricos

8% 1% 1% 2% 4% 1% 1% 2% 8% 1% 11% 1% Distribución de Procesos Contenciosos Ingresados Históricos 1% 2% 30% 1% 18% 5% 4% 2%

51

CASOS POR ESPECIALIDAD

52

CASOS CERRADOS SEGÚN TIPO DE RECLAMO

53

CASOS CERRADOS - MONTOS TOTALES HISÓRICOS EN $

Presentaciones similares

San Juan – Febrero a Diciembre de 2013. SAN JUAN BROKER & CIA Rivadavia.>")