Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Carlos Arze Vargas CEDLA La Paz, septiembre de 2012

2

Superar el patrón de desarrollo primario exportador a través de la industrialización y el aumento del valor agregado de la producción y las exportaciones. Contexto de Economía Plural: privados, Estado, cooperativas y comunidades. Redistribución del excedente económico, a cargo del Estado, de Sectores estratégicos generadores de excedentes hacia Sectores generadores de ingresos y empleo. Objetivo final: Socialismo Comunitario del Vivir Bien. Nuevo Modelo Económico Social, Comunitario y Productivo para Vivir Bien

3

Propiedad de los recursos naturales es del pueblo y es ejercido por el Estado. Estado ejerce propiedad sobre la producción y los ingresos de la comercialización (facultad privativa). Estado otorga derechos de uso y aprovechamiento de los hidrocarburos. Estado, asume control y la dirección de toda la cadena productiva de los RRNN “a través de entidades públicas, cooperativas o comunitarias, las que podrán contratar a empresas privadas y constituir empresas mixtas”. Acceso a la energía “derecho fundamental y esencial” para el desarrollo

. Estado otorga derechos de uso y aprovechamiento de los hidrocarburos. Estado, asume control y la dirección de toda la cadena productiva de los RRNN a través de entidades públicas, cooperativas o comunitarias, las que podrán contratar a empresas privadas y constituir empresas mixtas . Acceso a la energía derecho fundamental y esencial para el desarrollo.")

4

“Exploración, explotación, refinación, industrialización, transporte y comercialización de los recursos naturales no renovables tendrán el carácter de necesidad estatal y utilidad pública” Promover el desarrollo integral, sustentable y equitativo, y garantizar la soberanía energética”. Garantizar el consumo interno. Exportación de producción excedente con mayor valor agregado. Industrialización de RRNN es prioridad del Estado. Diversificación económica mediante la reinversión de utilidades de explotación e industrialización. Objetivos y prioridades de la política de RRNN e Hidrocarburos

5

YPFB: brazo operativo y única facultada para realizar las actividades de la cadena productiva: exploración, explotación, refinación, industrialización, transporte y comercialización de los hidrocarburos. YPFB: suscribe contratos de servicios, con empresas públicas, mixtas o privadas, bolivianas o extranjeras”. EBIH: responsable de ejecutar, en representación del Estado y dentro de su territorio, la industrialización Empresas públicas operadoras de la política de hidrocarburos

6

El Estado “promoverá la integración latinoamericana”. Principios de la integración: –Independencia e igualdad de Estados. –Cooperación y solidaridad entre Estados. –Acceso universal a servicios públicos. –Protección y preferencia de producción nacional. –Fomento a exportaciones con valor agregado. Integración económica

7

DS 28701: Migración de contratos en 180 días. Tributo extraordinario adicional de 32%. Refundación de YPFB: i) transfiere gratuitamente acciones de Fondo de Capitalización Colectiva, ii) compra de acciones necesarias para llegar al 50% + 1 de empresas “capitalizadas” “Nacionalización” de hidrocarburos

transfiere gratuitamente acciones de Fondo de Capitalización Colectiva, ii) compra de acciones necesarias para llegar al 50% + 1 de empresas capitalizadas Nacionalización de hidrocarburos.")

8

Nuevos Contratos de Operación: Duración: de 23 a 30 años. Ingresos de explotación pagan costos recuperables (incluidos costos de exploración). Activos propiedad de YPFB, pero operadoras los usan gratuitamente. Distribución Ingresos: 50% regalías e IDH, Costos Recuperables y Utilidad (Titulares y Participación YPFB). Costos Recuperables, límite máximo de 30% a 50% de VBP. Reconoce inversiones informadas de “buena fe”. “Nacionalización” de hidrocarburos

. Activos propiedad de YPFB, pero operadoras los usan gratuitamente. Distribución Ingresos: 50% regalías e IDH, Costos Recuperables y Utilidad (Titulares y Participación YPFB). Costos Recuperables, límite máximo de 30% a 50% de VBP. Reconoce inversiones informadas de buena fe . Nacionalización de hidrocarburos.")

10

Participación estatal en la renta petrolera 2001200420082010 Renta estatal*33%25%64%65% Government take **40%29%76%73% (*) Regalías y patentes en 2001 y 2004; en 2008 y 2010 además IDH y participación de YPFB. (**) Regalías, patentes y, en 2008 y 2010, IDH, participación YPFB e IUE. Fuente: elaboración propia con base en A. García Linera, Las empresas del Estado, 2012 y MHE. 2004 producción 1.143 MM $us. 2010 producción 3.305 MM $us.

Regalías, patentes y, en 2008 y 2010, IDH, participación YPFB e IUE. Fuente: elaboración propia con base en A. García Linera, Las empresas del Estado, 2012 y MHE producción MM $us producción MM $us..")

12

Producir para exportar

13

Infraestructura para exportar Gasoductos de exportación e internos (MMm3d) GasoductoActualProyectado GTBGas trans-boliviano30 GOBSan Matías2,8 GIJAArgentina1327,7 45,860,5 GCCCarrasco-Cochabamba1,18 GVTVillamontes-Tarija0,39 GAAGasoducto Altiplano2,12 GCVHCarrasco-Valle Hermoso0,91 GTCTaquiperenda-Sucre0,6 5,2 Fuente: YPFB Transporte

GasoductoActualProyectado GTBGas trans-boliviano30 GOBSan Matías2,8 GIJAArgentina1327,7 45,860,5 GCCCarrasco-Cochabamba1,18 GVTVillamontes-Tarija0,39 GAAGasoducto Altiplano2,12 GCVHCarrasco-Valle Hermoso0,91 GTCTaquiperenda-Sucre0,6 5,2 Fuente: YPFB Transporte")

15

El efecto precio

16

Estancamiento y caída

18

Estado de proyectos de industrialización de hidrocarburos Fecha operación prevista inicialmente Estado de situación 2012 Fecha Puesta en marcha MHE- DGIR2012/EBIH 2011/YPFB2011- 2015 MHE Estrategia Boliviana de Hidrocarburos YPFB Plan de Inversiones 2009-2015 Petrocasas-2009Estudio de prefactibilidadn.d. Planta tapones y accesorios EL Alto--En operación2011 Planta tuberías El Alto--ConstrucciónII Sem. 2012 Planta separadora Río Grande20092011Ingeniería básica extendidaI Sem 2013 Planta separadora Gran Chaco20112014Ingeniería básica concluidaI Sem.2014 Planta Úrea y Amoniaco-Tarija 1 2012-n.d. Planta Úrea y Amoniaco- Carrasco20122011Firma contrato construcciónI Trim. 2015 Planta Etileno y Polietileno 2 2013-20142014Estudio de prefactibilidadn.d. Producción GTL 3 -2015Estudio de prefactibilidad2017 (1)La planta de Tarija no figura en Plan de Inversiones de YPFB. (2) YPFB menciona consumo posible de gas en el proyecto, pero no se incluye éste en el plan quinquenal. (3) En MHE no figura como proyecto. n.d.= no definido Fuente: elaboración propia con base: MHE 2009, Estrategia Boliviana de Hidrocarburos; YPFB 2009, Plan de Inversiones 2009-2015 y Plan Estratégico Corporativo 2011-2015; MHE-DGIR 2012, Audiencia Pública Gestión 2011 y EBIH, Audiencia Pública 2011.

La planta de Tarija no figura en Plan de Inversiones de YPFB. (2) YPFB menciona consumo posible de gas en el proyecto, pero no se incluye éste en el plan quinquenal. (3) En MHE no figura como proyecto. n.d.= no definido Fuente: elaboración propia con base: MHE 2009, Estrategia Boliviana de Hidrocarburos; YPFB 2009, Plan de Inversiones y Plan Estratégico Corporativo ; MHE-DGIR 2012, Audiencia Pública Gestión 2011 y EBIH, Audiencia Pública")

21

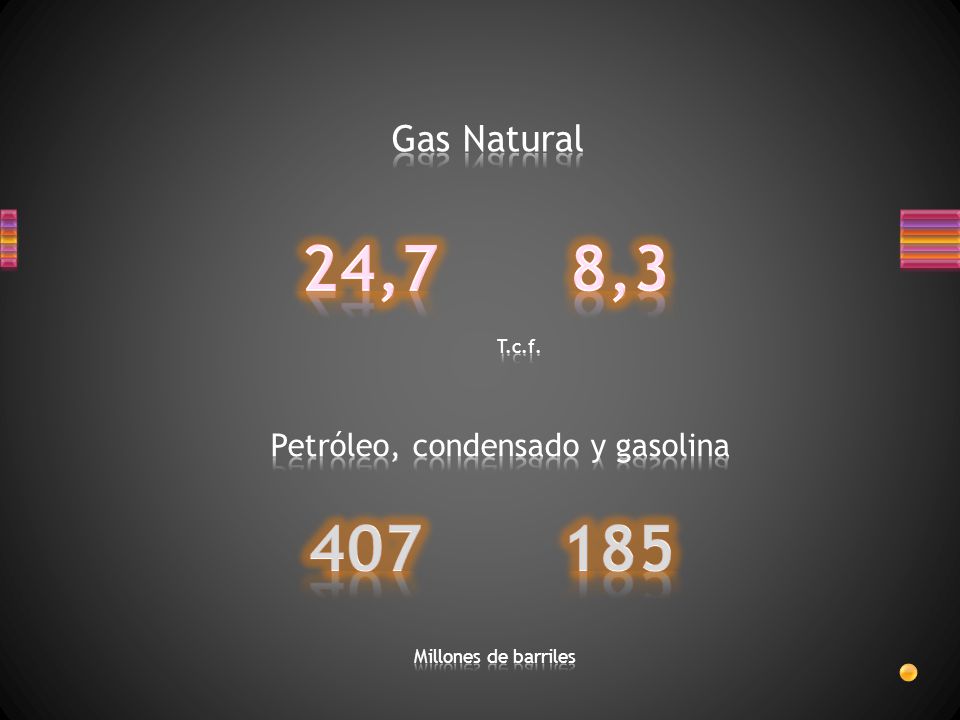

Reservas de hidrocarburos al 31 de diciembre de 2009 D&M *Ryder Scott GN(MMpc)PCG(Bbl)GN(MMpc)PCG(Bbl) PETROBRAS BOLIVIA 11.521.510 158.184.640 3.835.000 80.015.226 TOTAL 3.273.845 49.218.582 1.040.000 18.013.815 REPSOL (M-H) 5.741.124 142.050.849 2.057.000 63.082.223 ANDINA 1.551.343 16.693.501 467.141 5.402.500 CHACO 1.605.168 26.922.809 547.922 7.583.871 BG BOLIVIA 198.786 3.049.375 44.741 599.368 MATPETROL S.A. 8 69.137 - 1.596.592 PETROBRAS ENER. 108.113 3.395 62.333 1.398.629 PLUSPETROL 73.630 831.237 221.558 3.493.355 REPSOL YPF (BLOQUE MAMORE) 52.251 3.516.848 42.991 4.174.000 VINTAGE 551.303 7.274.492 30.972 165.026 24.677.082 407.814.865 8.349.658 185.524.605 (*) Reservas remanentes de certificación de 2004

VINTAGE (*) Reservas remanentes de certificación de")

24

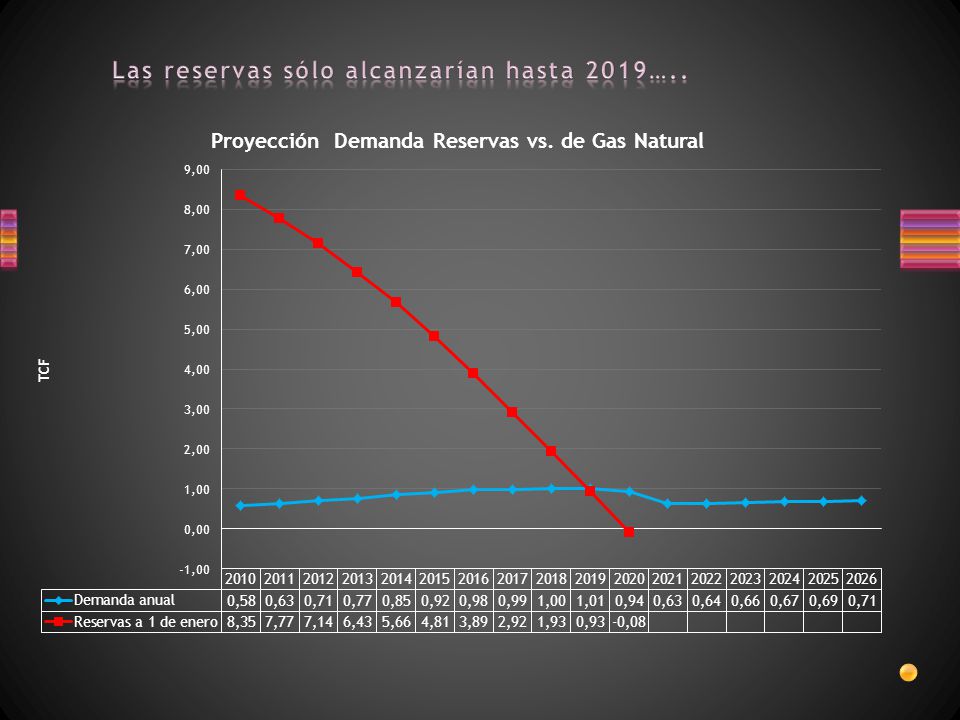

Demanda anual proyectada de GN (MMmcd) 2011201220132014201520162017201820192020 Mercado Interno9,3910,1610,6811,0411,3811,7212,0712,4513,2914,20 Mutún 1,003,005,00 Proyecto Amoniaco Urea 2,00 Polímeros Pequiven 0,85 Planta de GTL 1,422,83 Retenido GLP RGD0,50 Retenido GLP MDJ 1,50 2,25 Brasil31,50 24,00 Enarsa7,7011,5613,5216,1517,6019,8920,3220,9121,3421,85 Total Demanda49,0955,2259,7066,7171,9176,5477,3278,2979,5673,47 Fuente: YPFB Entre el 80% y el 66% de la demanda corresponde a exportaciones….

Mercado Interno9,3910,1610,6811,0411,3811,7212,0712,4513,2914,20 Mutún 1,003,005,00 Proyecto Amoniaco Urea 2,00 Polímeros Pequiven 0,85 Planta de GTL 1,422,83 Retenido GLP RGD0,50 Retenido GLP MDJ 1,50 2,25 Brasil31,50 24,00 Enarsa7,7011,5613,5216,1517,6019,8920,3220,9121,3421,85 Total Demanda49,0955,2259,7066,7171,9176,5477,3278,2979,5673,47 Fuente: YPFB Entre el 80% y el 66% de la demanda corresponde a exportaciones….")

29

Equivalentes a 12,7 MMHa. YPFB: 36% ó 4,6 MMHa. operadas mediante SAM con Petroandina y GTLI Equivalentes a 0,8 MHa. YPFB: operadas a través de Andina y Chaco

32

Participación de los Operadores en la producción de Gas Natural y Petróleo (porcentaje)* Operador200220032004200520062007200820092010 ETN52,763,559,575,574,277,478,980,382,2 Petrobras22,047,047,156,757,360,061,563,163,7 Andina-Chaco47,336,540,524,525,822,621,119,717,8 (*) En Kbep Fuente: elaboración propia con base en información de YPFB y MHE.

* Operador ETN52,763,559,575,574,277,478,980,382,2 Petrobras22,047,047,156,757,360,061,563,163,7 Andina-Chaco47,336,540,524,525,822,621,119,717,8 (*) En Kbep Fuente: elaboración propia con base en información de YPFB y MHE.")

36

Producción primaria

38

Exportación de materias primas

39

Fiscalidad rentista

41

Economía Plural Capitalista

43

Otorgar mayores áreas de exploración a las ETN. Garantizar mayores ganancias: gasolinazo y NOCRES permiten incrementar las utilidades por barril de petróleo entre 126% y 500% ( de 11,3 $us. a 25,4$us y de 6 $us. a 36 $us.) Flexibilizar régimen tributario: i) discriminar campos por tamaño, ii) reducir participación de YPFB. Ampliación de mercados y mejora de precios de exportación. Devolución acelerada de inversiones en exploración. Modificar derechos de consulta a los indígenas.

Flexibilizar régimen tributario: i) discriminar campos por tamaño, ii) reducir participación de YPFB. Ampliación de mercados y mejora de precios de exportación. Devolución acelerada de inversiones en exploración. Modificar derechos de consulta a los indígenas..")

Presentaciones similares