Descargar la presentación

La descarga está en progreso. Por favor, espere

2

El análisis financiero se emplea para evaluar la condición financiera y el desempeño de una empresa en un momento específico del tiempo o a través del tiempo. El instrumento más usado para efectuar este análisis son los índices o razones financieras, los cuales se construyen relacionando partidas o cuentas de los estados financieros básicos (Balance General y Estado de Resultados).

..")

3

Porque es más fácil ver los cambios y tendencias en rentabilidad, endeudamiento, capacidad de pago, etc. Porque se pueden comparar empresas de distintos tamaños y en diferentes períodos. Se puede comparar la condición financiera y el desempeño de la empresa con el promedio industrial (entendiendo por industria el conjunto de empresas que se dedican a la misma actividad o negocio).. Se puede tomar la situación presente y efectuar proyecciones a futuro (ratios esperados). Dependiendo del objetivo que se persiga, el análisis financiero puede ser Interno o Externo.

.. Se puede tomar la situación presente y efectuar proyecciones a futuro (ratios esperados). Dependiendo del objetivo que se persiga, el análisis financiero puede ser Interno o Externo..")

4

Este análisis comúnmente corresponde al área finanzas de la empresa y es efectuada por el administrador financiero o analista financiero. El objetivo de este análisis es evaluar el desempeño global y la eficiencia general de la empresa (eficiencia de la operación), y es utilizado básicamente como un mecanismo de control interno, puesto que permite detectar desviaciones, errores o deficiencias en la gestión de los recursos para aplicar las medidas correctivas a tiempo.

, y es utilizado básicamente como un mecanismo de control interno, puesto que permite detectar desviaciones, errores o deficiencias en la gestión de los recursos para aplicar las medidas correctivas a tiempo..")

5

Este tipo de análisis lo realizan bancos e instituciones financieras y acreedores en general, propietarios y accionistas (inversionistas). Los bancos y acreedores buscan determinar liquidez y solvencia de la empresa para responder con los compromisos contraídos, por ello analizan con bastante atención el grado de endeudamiento y riesgo financiero de la empresa (capacidad de pago). Adicionalmente también se preocupan de la rentabilidad pasada, presente y proyecciones a futuro.

. Adicionalmente también se preocupan de la rentabilidad pasada, presente y proyecciones a futuro..")

6

Los propietarios y accionistas externos buscan determinar rentabilidad y eficiencia de su inversión: por tanto analizan las ganancias presentes, futuras y su estabilidad. El análisis financiero, ya sea interno o externo, puede tomar dos formas: análisis estático y análisis dinámico.

7

En este caso se confeccionan los índices empleando los estados financieros básicos de un período determinado y luego estos índices se comparan con el promedio de la industria para el mismo período (también se le conoce como análisis vertical o de corte en el tiempo).

.")

8

En este caso se analizan cambios y tendencias de los índices o ratios para determinar si la condición financiera y el desempeño de la empresa ha mejorado o se ha deteriorado a través del tiempo (también se le denomina análisis horizontal o histórico).

.")

9

Ningún índice por si solo entrega información suficiente para medir la condición financiera y el desempeño general de la empresa. Para hacer un análisis financiero se requiere un grupo de índices, pero nunca un solo indicador. En el análisis histórico o de tendencia es importante verificar que los estados financieros estén confeccionados a la misma fecha de cierre para que sean comparables. Además se deben tener presentes los cambios o modificaciones en los criterios contables de la empresa y que aparecen en notas en los estados financieros.

10

El analista puede elaborar sus propios ratios o índices dependiendo del objetivo que persiga. Los ratios que aquí se estudian son los clásicos o generales. En este punto es importante señalar que una vez adoptado un criterio de cálculo de ratios, este criterio se debe mantener a través del tiempo para no distorsionar la información.

12

Los índices de liquidez se usan para juzgar la capacidad que tiene una empresa para contraer obligaciones a corto plazo. Aquí conviene distinguir entre liquidez y solvencia. Liquidez: Se refiere a la capacidad que tiene una empresa para convertir sus activos (más líquidos) en efectivo. Por tanto, depende de dos factores: i) el tiempo que demora el activo en convertirse en efectivo; y ii) la proporción del valor del activo que se puede recuperar al liquidarlo. Lo ideal es liquidar el activo en el menor tiempo posible y recuperar la mayor proporción del valor.

en efectivo. Por tanto, depende de dos factores: i) el tiempo que demora el activo en convertirse en efectivo; y ii) la proporción del valor del activo que se puede recuperar al liquidarlo. Lo ideal es liquidar el activo en el menor tiempo posible y recuperar la mayor proporción del valor..")

13

Solvencia: Se refiere a la capacidad que tiene la empresa para pagar sus compromisos en el momento en que éstos se hacen exigibles. Cuando una empresa no es capaz de generar el efectivo necesario para cancelar a tiempo sus compromisos, se habla de insolvencia técnica. Considerando lo anterior, una empresa puede ser líquida pero no necesariamente solvente. Liquidez no implica solvencia. Sin embargo, mientras más liquida sea una empresa, mayores posibilidades tiene de ser solvente. Por el contrario, cuando una empresa es solvente, entonces también es líquida.

14

Estos índices muestran la forma como se financia la empresa, esto es la contribución que hacen los propietarios y la contribución que hacen terceros en el financiamiento de la empresa. En general, los acreedores prefieren razones de endeudamiento moderadas, porque mientras menor sea la deuda de la empresa, menor es el riesgo financiero o las posibilidades de que la empresa vaya a la quiebra. En cambio, los propietarios o dueños, prefieren razones de endeudamiento elevadas, porque el mayor endeudamiento o apalancamiento financiero les significa un mayor retorno sobre su inversión; o porque nuevos aportes de capital, les significaría ceder algún grado de control. Mientras más altos sean los índices de endeudamiento, mayor es el riego financiero y global de la empresa.

15

Los índices de cobertura indican la capacidad que tiene una empresa para pagar o cubrir sus gastos financieros (intereses), así como las amortizaciones de los créditos (la cuota capital que vence dentro del período).

, así como las amortizaciones de los créditos (la cuota capital que vence dentro del período).")

16

Este análisis se efectúa desde dos puntos de vista: i)Rentabilidad en relación a las ventas. ii)Rentabilidad en relación a la inversión. En general, estos índices buscan medir la eficiencia general y operacional de la empresa y la productividad de la inversión realizada.

Rentabilidad en relación a la inversión. En general, estos índices buscan medir la eficiencia general y operacional de la empresa y la productividad de la inversión realizada..")

17

Este primer grupo de índices relaciona las utilidades con las ventas, e indica qué porcentaje de retorno está obteniendo la empresa sobre sus ventas.

18

Este segundo grupo de índices relaciona la utilidad con la inversión patrimonial o con la inversión total en activos.

19

Los elementos integrantes del rubro “Bienes de Uso” y las “Inversiones” asimilables, sufren por lo general, pérdidas de valor por diversas circunstancias (desgaste, transcurso del tiempo), que motivan registraciones que las manifiesten. Existen diversas interpretaciones respecto a la terminología que se utiliza para reflejar esos acontecimientos. Algunos autores utilizan el término amortización y otros depreciación.

20

El diccionario de la lengua española define depreciación: “disminución del valor o precio de una cosa, ya con relación al que antes tenía, ya comparándola con otras de su clase”. La depreciación es considerada un proceso de “distribución no de “valuación”, que permite derramar entre los períodos de la “vida útil” el costo del bien, siendo el peso del resultado negativo repartido equitativamente.

21

Valor residual: es el valor en libros aún no depreciado, o sea el valor de costo activado menos las depreciaciones acumuladas Valor de residuo, desecho, rezago o chatarra: es el supuesto valor de recupero, que de ser factible se efectúa al fin de la vida útil como residuo, desecho o chatarra. De ser posible su estimación “a priori” o sea al comienzo de su vida útil (lo que es muy poco probable), deberá restarse al valor de costo original, con el objeto de depreciar sólo el neto resultante. Por lo tanto:

, deberá restarse al valor de costo original, con el objeto de depreciar sólo el neto resultante. Por lo tanto:.")

23

De línea recta o constante: Está basado en la consideración de que los bienes de uso existen para proporcionar servicio durante toda su vida útil, considerándose que su utilización será de igual valor durante esos años. COSTO TOTAL/ AÑOS DE VIDA UTIL= DEPRECIACION ANUAL

25

Los bienes de uso son aquellos bienes tangibles aplicados exclusivamente a la explotación de la empresa y no a la venta, ya que son necesarios para prestar un buen servicio a sus clientes. Ejemplos: Rodados, Muebles y Útiles, Inmuebles, Instalaciones, Maquinarias, Equipos de Computación. Al ser utilizados, o por el mero transcurso del tiempo, estos bienes sufren un desgaste, que sin duda alguna disminuye su valor.

26

En consecuencia, esta merma año tras año, es cada vez mayor y debe registrarse contablemente. Esta pérdida de valor se conoce con el nombre de depreciación, amortización o desvalorización. El porcentaje de amortización dependerá de la cantidad de años de vida útil que tenga el bien. Los porcentajes máximos de amortización anual son establecidos por la A.F.I.P.(Administración Federal de Ingresos Públicos)

.")

28

Disminuye los activos mediante una cuenta regularizadora del activo denominada amortización acumulada bienes de uso. Expresión de su saldo acreedor: representa el cúmulo de las depreciaciones efectuadas por desgaste o mero transcurso del tiempo de las maquinarias, inmuebles, rodados, instalaciones, etc. Disminuye los resultados positivos porque agrega un resultado negativo más: amortización.

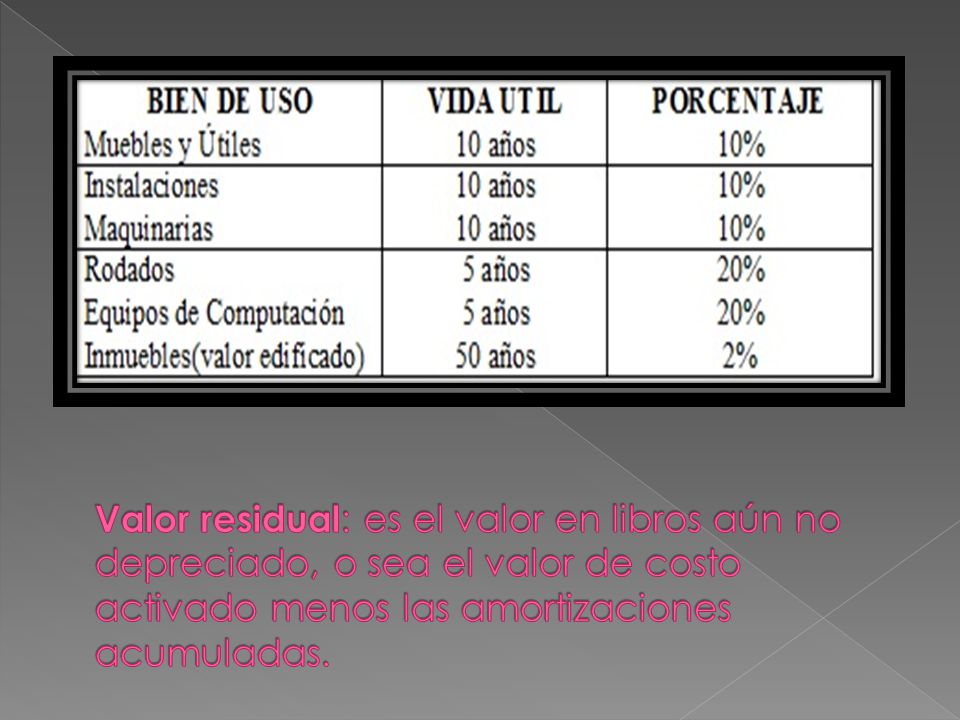

29

La empresa tiene los siguientes Bienes de Uso:

30

Se registra la amortización de la siguiente manera: La importancia de practicar las amortizaciones consiste en que, al hacerlo estamos evitando el reparto de utilidades inexistentes y, con ello, mantenemos la integridad del patrimonio.

Presentaciones similares