Descargar la presentación

La descarga está en progreso. Por favor, espere

2

MODULO V

3

LA PLANIFICACION Ó PLANEAMIENTO

Es trazar planos para fijar dentro de ellos la futura acción. (ejm. Planos de una casa) teniendo en cuenta: Los objetivos de la empresa Los medios necesarios para alcanzar esos objetivos Las prioridades de la empresa 2. Planificación es establecer programas con indicaciones del objetivo propuesto y de las diversas etapas que hay que seguir.

teniendo en cuenta: Los objetivos de la empresa. Los medios necesarios para alcanzar esos objetivos. Las prioridades de la empresa. 2. Planificación es establecer programas con indicaciones del objetivo propuesto y de las diversas etapas que hay que seguir.")

4

IMPORTANCIA DE LA PLANIFICACION

Es útil porque fija el camino a seguir Ayuda a reducir los costos Encauza todos los esfuerzos hacia metas comunes Evita las improvisaciones permitiendo la eficiencia Señala la secuencia para llegar al objetivo Sirve para la contrastación con el control interno o evaluciones.

5

CLASES DE PLANES POR SU IMPORTANCIA: POR SU DURACION: POR SU FUNCION:

Planes primarios Planes secundarios POR SU DURACION: Planes a corto plazo Planes a mediano plazo Planes a largo plazo POR SU FUNCION: Planes de producción (todo lo que tiene que ver con la producción) Planes de comercialización (ventas e investigación de mercados) Planes financieros (movimiento de efectivo y valores) Planes contables ( estados financieros y su metodología) e) Planes administrativos (fundamentalmente relacionado al personal)

Planes de comercialización (ventas e investigación de mercados) Planes financieros (movimiento de efectivo y valores) Planes contables ( estados financieros y su metodología) e) Planes administrativos (fundamentalmente relacionado al personal)")

6

TECNICAS DE PLANIFICACION

Toda técnica de planificación su punto de partida será: Políticas de la empresa Manuales de funciones Manuales de procedimientos Directivas

7

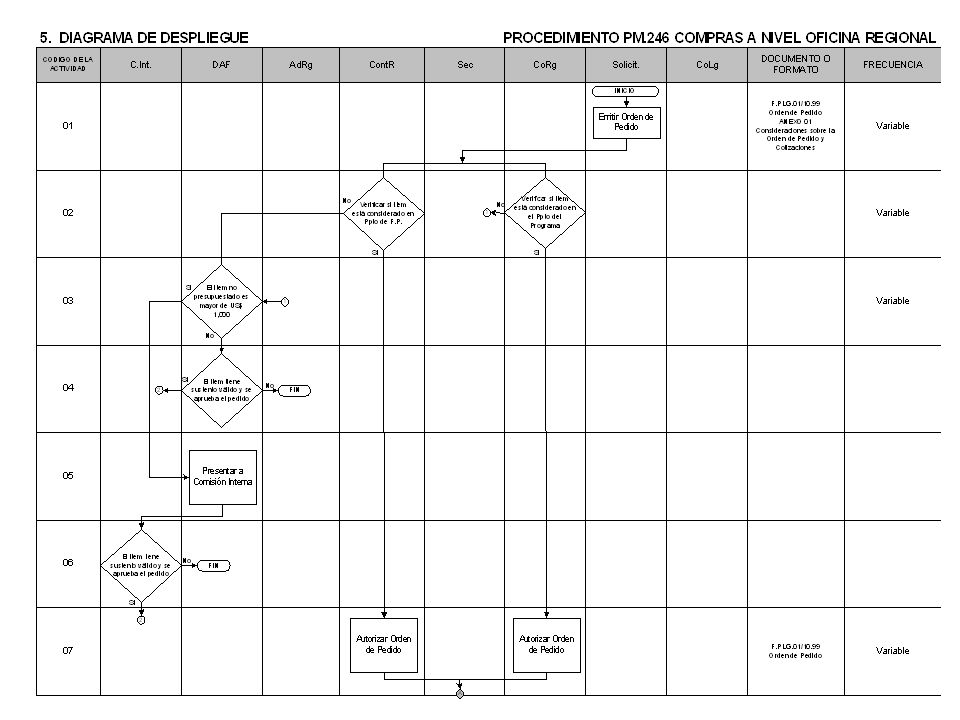

EJEMPLO DE UN MANUAL DE PROCEDIMIENTOS

CODIGO PROCEDIMIENTO : PM.246 FECHA DE EMISIÓN FECHA DE VIGENCIA NOMBRE DEL PROCEDIMIENTO COMPRAS A NIVEL OFICINA REGIONAL PROPOSITO Contar con un sistema de procedimientos y documentos que permita tener un mayor control de la información así como del proceso de las compras en la oficina regional. Facilitar la información y servir como guía en la adquisición de bienes y servicios. Determinar las responsabilidades funcionales de los diferentes cargos en el proceso. RESPONSABLES Administrador Regional REFERENCIAS BASE LEGAL: Código Civil POLITICAS: El desarrollo del Procedimiento de COMPRAS A NIVEL DE OFICINA REGIONAL es consecuencia directa del Manual de Políticas y Procesos de ADRA/Perú. Las Políticas relacionadas son: PO.10.02 Política 4.4 La agencia considera como un principio el uso escrupuloso de los recursos de acuerdo con los compromisos pactados con los donantes. Política 4.5 La evidencia del uso eficiente y oportuno de los recursos se encuentra en un sistema de costos adecuados y relacionados con el impacto de los programas. Política 4.6 La Agencia administra los recursos mediante presupuestos (a nivel central, programas y regionales), manteniendo un grado de control de la ejecución tal que permita evaluar a nivel de detalle, la eficiencia de los programas en sus microlocalizaciones. Política 5.1 La agencia evaluará permanentemente la necesidad de equipamiento adecuado, en cantidad y calidad, para el cumplimiento eficiente de los programas y procesos.

, manteniendo un grado de control de la ejecución tal que permita evaluar a nivel de detalle, la eficiencia de los programas en sus microlocalizaciones. Política 5.1 La agencia evaluará permanentemente la necesidad de equipamiento adecuado, en cantidad y calidad, para el cumplimiento eficiente de los programas y procesos.")

8

4.3 DIRECTIVAS: Dir.LG.01 Todas las órdenes de pedido deberán corresponder a una actividad, partida, fuente de financiamiento y centros de costos a los que serán afectados. Dir.LG.02 Todas las órdenes de Pedido deben ser autorizadas por el administrador del centro de costos y éstas deben llegar con 3 días de anticipación para su proceso a la fecha solicitada de entrega. Dir.LG.03 Las órdenes de pedido que incluyan partidas no presupuestadas deberán ser autorizadas por el Director de Administración y Finanzas. Dir.LG.04 Las partidas presupuestadas que requieren licitación son: Transporte de alimentos, útiles de escritorio para compras anuales, despachos aduaneros, agencias de viaje para pasajes aéreos y compras superiores a los $20,000.00 Dir.LG.05 Todas las compras cuyos montos no superen los $1, no requiere cuadro comparativo de cotizaciones. Dir.LG.06 Las compras cuyos montos se encuentren en el rango de $1, a $20, requiere como mínimo de 3 cotizaciones. Dir.LG.07 Las compras mayores a $ 20, requieren de licitación interna. Dir.LG.08 Todas las adquisiciones se hacen única y exclusivamente a través del Departamento de Logística.

10

GRAFICA DE GANT Da una visión en conjunto

Indica las interrelaciones de un proyecto de una manera sencilla Este instrumento muestra las actividades mas importantes mas no de los detalles Sólo sirve para proyectos pequeños

11

BALANCE SCORECARD

12

MODULO VI

13

LA ORGANIZACIÓN Proviene del término griego “ORGANION” que siginifica instrumento Parte del proceso administrativo que contribuye al modo técnico y científico de utilizar la MO, Materiales y equipo, con el propósito de obtener resultados óptimos La organización no se refiere a las personas, sino a los cargos o funciones que cada persona tiene en una empresa

14

Organización informal

TIPOS DE ORGANIZACIÓN Organización formal sigue normas específicas Tiene un objetivo en común Las personas se comunican coordinadamente Existe autoridad y liderazgo Organización informal Cualquier actividad informal No tiene un propósito en común Ejm los que van a un cumpleaños

15

OBJETIVOS DE LA ORGANIZACION

Selección del personal adecuado Busca la economía de materiales y la racionalización correcta del tiempo Encontrar la eficiencia de muebles, maquinarias y equipos de trabajo Busca encontrar costo/beneficio

16

ORGANIGRAMAS El organigrama constituye la expresión, bajo forma de documento de la estructura de una organización, poniendo de manifiesto el acoplamiento entre las diversas partes componente." Representación gráfica de las funciones jerárquicas que existen entre dependencias pertenecientes a una organización

17

CARACTERÍSTICAS DE UN ORGANIGRAMA

La división de funciones, Señala los niveles jerárquicos, las líneas de autoridad y responsabilidad, Indica los canales formales de la comunicación indica la naturaleza lineal o asesoramiento del departamento, Determina los jefes de cada grupo de empleados, trabajadores, entre otros Indica las relaciones que existen entre los diversos puestos de la empresa en cada departamento o sección de la misma

18

METODOLOGIA PARA LA ELABORACIÓN DE UN ORGANIGRAMA:

Recopilar información básica Analizar la información Diseñar el organigrama Colocar de acuerdo a los niveles jerárquicos Usar la línea continua para señalar dependencia Y líneas discontinuas indican coordinación o asesoria.

19

EJEMPLO DE UN ORGANIGRAMA

20

TIPOS DE ORGANIGRAMAS Verticales (tipo clásico): representa con toda facilidad una pirámide jerárquica, ya que las unidades se desplazan, según su jerarquía, de arriba abajo en una graduación jerárquica descendente. Horizontales (De izquierda a derecha): Son una modalidad del organigrama vertical, porque representan las estructuras con una distribución de izquierda a derecha. En este tipo de organigrama los nombres de las figuras se colocan en el dibujo sin recuadros, aunque pueden también colocarse las figuras geométricas. Organigrama circular o concéntrico: Los niveles jerárquicos se muestran mediante círculos concéntricos en una distribución de adentro hacia a afuera. Este tipo de organigrama es recomendado por la practica de las relaciones humanas, para disipar la imagen de subordinación que traducen los organigramas verticales.

: representa con toda facilidad una pirámide jerárquica, ya que las unidades se desplazan, según su jerarquía, de arriba abajo en una graduación jerárquica descendente. Horizontales (De izquierda a derecha): Son una modalidad del organigrama vertical, porque representan las estructuras con una distribución de izquierda a derecha. En este tipo de organigrama los nombres de las figuras se colocan en el dibujo sin recuadros, aunque pueden también colocarse las figuras geométricas. Organigrama circular o concéntrico: Los niveles jerárquicos se muestran mediante círculos concéntricos en una distribución de adentro hacia a afuera. Este tipo de organigrama es recomendado por la practica de las relaciones humanas, para disipar la imagen de subordinación que traducen los organigramas verticales.")

21

Ejemplo de un ORGANIGRAMA HORIZONTAL

22

Ejemplo de un ORGANIGRAMA CIRCULAR

23

MODULO VII

24

EMPRESA PREVISION PLANEACION ORGANIZACION INTEGRACION

25

LA INTEGRACION Otros autores lo llaman coordinación

Integrar es obtener y articular los elementos materiales y humanos que la organización y la planeación señalan como necesarios para el adecuado funcionamiento de un organismo social Coordinar es conseguir lo fijado por la empresa y sus integrantes, alcanzando la simetría, gracias a la acción, energía y empleo de medios tanto físicos como morales de cada uno de ellos

26

PRINCIPIOS DE LA INTEGRACION DE PERSONAS

El principio de integración debe buscar adaptar los hombres a las funciones y no las funciones a los hombres. El hombre adecuado para el puesto adecuado El problema de la industria moderna es la adaptación del hombre al puesto

27

PASOS EN LA INTEGRACION DEL PERSONAL

RECLUTAMIENTO Perfil del postulante Requisitos Lugar, fecha y hora SELECCIÓN: Hoja de solicitud Revisión del expediente (experiencia, antecedentes penales, certificaciones, recomendaciones etc.) Entrevista Pruebas psicotécnicas y técnicas Firma de contrato con su respectiva fijación de sueldo INDUCCION AL PUESTO Reconocimiento de la empresa, su entorno, la misión y visión etc. Duración mínimo una semana, máximo dos DESARROLLO Especialización en el puesto Capacitación de acuerdo al puesto Evaluacíones y ascensos

Entrevista. Pruebas psicotécnicas y técnicas. Firma de contrato con su respectiva fijación de sueldo. INDUCCION AL PUESTO. Reconocimiento de la empresa, su entorno, la misión y visión etc. Duración mínimo una semana, máximo dos. DESARROLLO. Especialización en el puesto. Capacitación de acuerdo al puesto. Evaluacíones y ascensos.")

28

INTEGRACION INTERNA TOTAL

Relación amical y profesional con todo el personal y con los Directivos Participación en todos los eventos que programa la empresa. Participación en grupos propios del personal, (cumpleaños, clubes internos etc) Lealtad frente a los compañeros de trabajo como a los Directivos Adulación no es lealtad ni sinceridad

Lealtad frente a los compañeros de trabajo como a los Directivos. Adulación no es lealtad ni sinceridad.")

29

INTEGRACION EXTERNA La empresa y sus objetivos sean bien conocidos en la sociedad No basta tener buenos fines, es necesario que los demás lo interpreten Excelentes relaciones con proveedores, clientes, gobierno local y central Buenas relaciones con los competidores Que el trabajador se sienta orgulloso e identificado con su empresa

30

MODULO VIII

31

LA DIRECCION Elemento de la administración en el que se logra la realización efectiva de todo lo planeado Otros autores lo llaman MANDO Es la esencia y el corazón de la administración Se impone la autoridad del administrador mediante: Toma de decisiones Delegación de funciones Controlando y vigilando el cumplimiento de las tareas emitidas Un buen administrador logrará el máximo de coordinación con el mínimo de dirección

32

ETAPAS DE LA DIRECCION Delegación de autoridad (administrar es hacer a través de otros) Ejercicio total de autoridad Establecimiento de canales de comunicación Supervisión del ejercicio de la autoridad En resumen : delegación, autoridad, comunicación y supervisión

33

PRINCIPIOS DE LA DIRECCION

Coordinación de intereses Impersonalidad del mando (autoridad) Principio de la vía jerárquica Resolución de conflictos por: Dominación Conciliación Integración o coordinación La comunicación debe ser el sistema nervioso de la administración

Principio de la vía jerárquica. Resolución de conflictos por: Dominación. Conciliación. Integración o coordinación. La comunicación debe ser el sistema nervioso de la administración.")

34

TIPOS DE DIRECCION Personal.- el administrador es todo

Impersonal.- a través de normas y planes Autoritario.- no consulta con nadie Democrático.- hace partícipe de su gestión Paternal.- actúa como un padre benevolente Innato.- nace en el momento de la acción

35

DIFERENCIAS ENTRE JEFE LIDER El jefe dice vaya El líder dice vayamos

Cree que la autoridad es un privilegio La autoridad es un privilegio Dice: AQUÍ MANDO YO Dice: AQUÍ SIRVE YO Existe por la autoridad Existe por la buena voluntad Inspira miedo Inspira confianza Busca siempre culpable sanciona, castiga Corrige pero comprende, castiga pero enseña Ordena a cada súbdito lo que tiene que hacer El líder da el ejemplo, trabaja con los demás Hace de un trabajo una carga Hace del trabajo un privilegio Maneja a la gente, los masifica, convirtiendo en números y en fichas Conoce a cada uno de sus colaboradores, los trata como personas El jefe dice vaya El líder dice vayamos

36

METODOS DE ACTUACION SOSBRE LA CONDUCTA HUMANA

COACCION.- Se ejecuta en una sola via Apela a la disciplina estricta sin discusión Genera miedo en el cumplimiento de un orden Va acompañada de un sistema de sanciones SUGESTION Apela al sentimiento del individuo Genera entusiasmo por un incentivo Todo esta sujeto al psiquis del empleado PERSUACION Apela a la razón para lograr la convicción Influye en otras personas a través del convencimiento Los métodos de influencia está directamente relacionado el miedo, el odio y el amor.

37

MODULO IX

38

EL CONTROL Control es comprobación, inspección, examen, crítica, verificación de una gestión. Es contrastar de lo planificado con lo ejecutado Aplicación y seguimiento de las medidas correctivas emitidas por auditorias interna y externas. El control nace con la empresa y es el último en terminar, al finalizar las actividades de una Empresa u organización. Ambiente de control

39

El CONTROL Es importante: Tipos:

porque cierra el ciclo de la buena administración Nos enseña los resultados referente a un plan Tipos: Control interno, (auditoria interna) Control sobre resultados o al final de un periodo (auditoria externa) Controles especiales, ( por un caso determinado y en cualquier momento) Controles externos ( SUNAT, SBS, MUNICIPALIDADES, PNP ETC)

Control sobre resultados o al final de un periodo (auditoria externa) Controles especiales, ( por un caso determinado y en cualquier momento) Controles externos ( SUNAT, SBS, MUNICIPALIDADES, PNP ETC)")

40

ETAPAS DEL CONTROL Establecimiento de los medios de control

Recolección y evaluación de la información Interpretación y valorización de los resultados (papeles de trabajo) Medidas correctivas

Medidas correctivas.")

41

ITEMS O REGLAS DEL CONTROL

Elegir el mejor medio de control Debe reflejar la estructura de la organización Debe ser flexible ( no trabar las actividades propias de la Empresa) Deben reportar desviaciones o fraudes en el momento que se descubre Deben ser claros y en el conocimiento de todos Deben ser claros y concisos, especialmente en lo que se trata de informes. Debe concluir en la acción correctiva

Deben reportar desviaciones o fraudes en el momento que se descubre. Deben ser claros y en el conocimiento de todos. Deben ser claros y concisos, especialmente en lo que se trata de informes. Debe concluir en la acción correctiva.")

42

CONTROL INTERNO El control interno debe estar diseñado para garantizar en forma razonable el logro de los objetivos de la empresa brindando: Efectividad y eficacia de las operaciones Confiabilidad de la información financiera Cumplimiento de los dispositivos legales en vigencia y políticas internas propias de la empresa.

43

CLASES DE CONTROL Control sobre ventas: Control sobre producción

Precio, clientes, vendedores, tipos de productos créditos otorgados, stock Control sobre producción Inventarios permanentes, control de calidad, tiempo y métodos de operación, perdidas, mantenimiento máquinas Control contable financiero Caja y bancos (arqueos), estructura de costos y precios, cuentas por pagar y cobrar, valores, conciliaciones bancarias, contabilidad actualizada, pagos a organismos externos (SUNAT, AFP, ESALUD, ) planillas, depreciaciones Control de la calidad en general Control de la empresa en comparación de otros

, estructura de costos y precios, cuentas por pagar y cobrar, valores, conciliaciones bancarias, contabilidad actualizada, pagos a organismos externos (SUNAT, AFP, ESALUD, ) planillas, depreciaciones. Control de la calidad en general. Control de la empresa en comparación de otros.")

44

MODULO X

45

SELECCION DE ESTRATEGIA DE MERCADO

46

SELECCIÓN DE ESTRATEGIAS DE MERCADO

Las estrategias en el mercado estará íntimamente ligada a lo que usted hace o como lo hace Los factores a considerar son: Objetivos y metas: Reducir costos Incrementar ganancias Incrementar volumen de producción El perfil del cliente Que tipo de público quiere llegar Cual es la condición de vida de sus clientes Nivel social, nivel de consumo etc. Tipo de producto, comercio o servicio Que producto entregara al cliente Tendrá acceso a créditos etc.

47

La estructura de precios

El precio debe reflejar un estudio claro del costo mas el porcentaje de utilidad El costo no es igual que el precio Muchas veces el precio lo pone el mercado Promociones Marketing publicidad

48

LOCALIZACION Decisión de lugar en base a:

Selección de un área geográfica Selección de una ciudad Selección de un barrio o vecindario Decisión si se compra el local o se alquila Area del local Seguridad del local

49

ORGANIZACIÓN DE UNA PEQUEÑA EMPRESA

Hay dos formas de organizar una pequeña empresa: Organización individual Organización asociativa Casos de empresas , E.I.R.L. Personales, ver casos

50

COSTOS CLASIFICACION: Indirectos Fijos Variables Punto de equilibrio

Presentaciones similares