Descargar la presentación

La descarga está en progreso. Por favor, espere

1

COSTOS DE EQUIPOS Y DEPRECIACIÓN

2

DEFINICIONES Un costo, según la NIF A-5 (Elementos básicos de los estados financieros) es un egreso que representa el valor de los recursos que se erogan en la realización de actividades que generan ingreso; el costo se identifica por ser generador directo de ingreso y por tanto, es recuperable, está directamente relacionado con el producto y/o servicio que brinda la empresa en cuestión, por lo tanto; es inherente con el giro de la empresa. Planta y equipo según la NIC 16 (Norma Internacional de Contabilidad) son los activos tangibles que posee una empresa para su uso en la producción o suministro de bienes y servicios, para arrendarlos a terceros o para propósitos administrativos, y se esperan usar durante más de un período económico. La Vida útil según la NIC 16 es el periodo durante el cual se espera utilizar el activo por parte de la entidad; o el número de unidades de producción o similares que se espera obtener del mismo por parte de una entidad.

es un egreso que representa el valor de los recursos que se erogan en la realización de actividades que generan ingreso; el costo se identifica por ser generador directo de ingreso y por tanto, es recuperable, está directamente relacionado con el producto y/o servicio que brinda la empresa en cuestión, por lo tanto; es inherente con el giro de la empresa. Planta y equipo según la NIC 16 (Norma Internacional de Contabilidad) son los activos tangibles que posee una empresa para su uso en la producción o suministro de bienes y servicios, para arrendarlos a terceros o para propósitos administrativos, y se esperan usar durante más de un período económico. La Vida útil según la NIC 16 es el periodo durante el cual se espera utilizar el activo por parte de la entidad; o el número de unidades de producción o similares que se espera obtener del mismo por parte de una entidad.")

3

Un activo es el conjunto de bienes, derechos y otros recursos de que dispone una empresa, ya sean tangibles o intangibles, de los que es probable que la empresa obtenga beneficios económicos en el futuro. Podemos distinguir diversos tipos de activos: Activo no corriente o activo fijo: bienes y derechos adquiridos con intención de que permanezcan en la empresa durante más de un año, que no se han adquirido con fines de venta; como maquinarias y bienes inmuebles. Activo corriente o activo circulante: bienes y derechos adquiridos con intención de que permanezcan menos de un año; como es el caso de las existencias. Según la NIC 16 un elemento de propiedades, planta y equipo se reconocerá como activo si, y sólo si: sea probable que la entidad obtenga los beneficios económicos futuros derivados del mismo; y el costo del elemento puede medirse con fiabilidad.

4

Ítem producido: unidad del ítem que el equipo puede realizar.

Ítem: es la unidad mínima, indivisible, que tiene un sentido de venta a usuario final o de control. Ítem producido: unidad del ítem que el equipo puede realizar. Rendimiento de un equipo: es la cantidad de ítem producido en la unidad de tiempo (en general se usa la hora) o su inversa el tiempo necesario para producir la unidad de ítem. La Depreciación es la disminución del valor de los activos físicos por efecto del paso del tiempo y del uso. Dicho de manera más específica, la depreciación es un concepto de la contabilidad que establece una reducción anual en el ingreso antes de impuestos, de manera que el efecto del tiempo y el uso de un activo pueda reflejarse en los estados financieros de la compañía (1). 1. SULLIVAN, WILLIAM G.; WICKS, ELIN M. y LUXHOJ, JAMES T. Ingeniería económica de DeGarmo. Duodécima edición PEARSON EDUCACIÓN, México, ISBN: Páginas: 736

o su inversa el tiempo necesario para producir la unidad de ítem. La Depreciación es la disminución del valor de los activos físicos por efecto del paso del tiempo y del uso. Dicho de manera más específica, la depreciación es un concepto de la contabilidad que establece una reducción anual en el ingreso antes de impuestos, de manera que el efecto del tiempo y el uso de un activo pueda reflejarse en los estados financieros de la compañía (1). 1. SULLIVAN, WILLIAM G.; WICKS, ELIN M. y LUXHOJ, JAMES T. Ingeniería económica de DeGarmo. Duodécima edición PEARSON EDUCACIÓN, México, ISBN: Páginas: 736.")

5

PROPÓSITOS DEL COSTO Proporcionar información útil para fijar un precio de venta para hacer una oferta, concursar, o evaluar contratos, Determinar si el producto que se propone fabricar , distribuir o comprar implica una utilidad (precio= costo + utilidad), Evaluar cuánto capital puede justificarse para cambiar procesos o realizar otras mejoras, y Establecer parámetros para programas de mejoramiento de la productividad. Por todo lo antes expuesto permite definirlo como un instrumento eficaz para la dirección, pues a través de él se puede medir el comportamiento de la efectividad económica de las empresas, facilitando la toma de decisiones encaminadas a obtener mejores resultados, con el mínimo de gastos, así como reducir el riesgo de tomar decisiones incorrectas.

, Evaluar cuánto capital puede justificarse para cambiar procesos o realizar otras mejoras, y. Establecer parámetros para programas de mejoramiento de la productividad. Por todo lo antes expuesto permite definirlo como un instrumento eficaz para la dirección, pues a través de él se puede medir el comportamiento de la efectividad económica de las empresas, facilitando la toma de decisiones encaminadas a obtener mejores resultados, con el mínimo de gastos, así como reducir el riesgo de tomar decisiones incorrectas.")

6

ESTIMACIÓN DE COSTOS Es el proceso mediante el cual se pronostican las consecuencias presentes y futuras de los diseños de ingeniería. Hay dos enfoques fundamentales para estimar los costos: el de arriba-abajo y el de abajo-arriba. El enfoque de arriba-abajo en esencia se basa en datos históricos de proyectos de ingeniería similares para estimar costos, ingresos y otros datos para el proyecto en marcha, y los modifica de acuerdo con cambios en la inflación o deflación, nivel de actividad, peso, consumo de energía, tamaño y otros factores. El enfoque de abajo-arriba se trata de desagregar un proyecto en unidades más pequeñas y manejables para estimar sus consecuencias económicas. Estas unidades de costo más pequeñas se agregan junto con otros tipos de costos para obtener un costo estimado conjunto

7

CLACIFICACION DE COSTO S

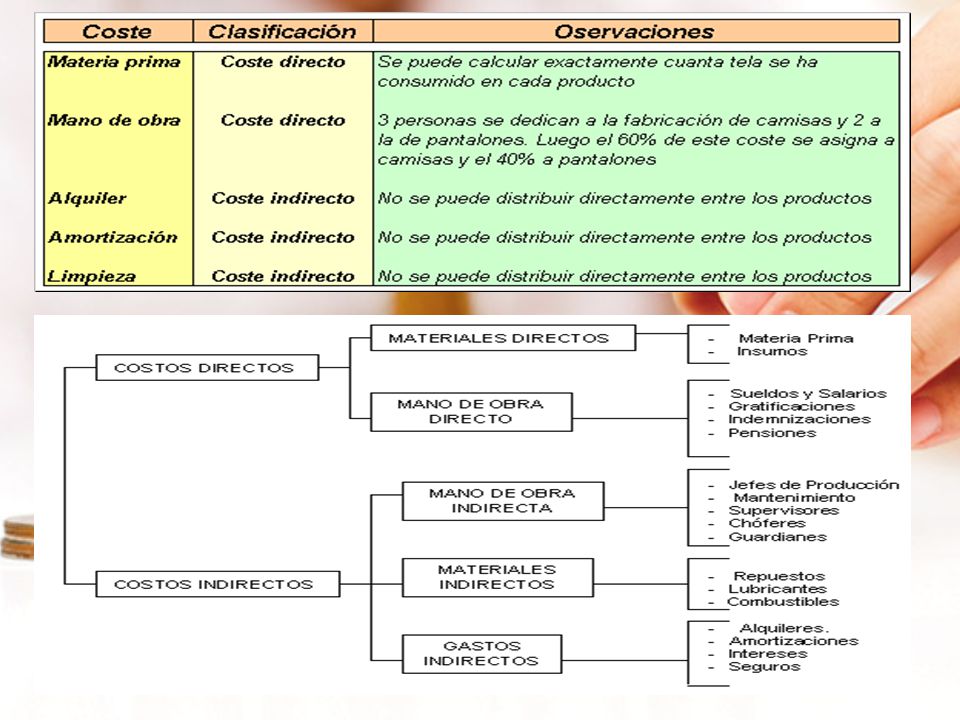

Los costos directos son aquellos que pueden medirse en forma directa y razonable, y asignarse a una actividad productiva o de trabajo específica. Los costos de la mano de obra y materiales que se asocian directamente con alguna actividad productiva, de servicio o construcción, son costos directos. Por ejemplo, los materiales necesarios para fabricar un par de tijeras, serían un costo directo. Los costos indirectos son aquellos que es difícil atribuir o asignar a una actividad productiva o laboral específica. Dicho término se refiere por lo general a los tipos de costos cuya asignación directa a un producto específico requeriría demasiado trabajo. En este tenor, son costos que se asignan por medio de una fórmula dada (tal como una proporción de las horas de trabajo directo, dólares del trabajo directo o dólares del material directo) que se aplica a las actividades laborales. Por ejemplo, los costos de las herramientas comunes, suministros en general y equipo de mantenimiento de una planta se consideran costos indirectos.

que se aplica a las actividades laborales. Por ejemplo, los costos de las herramientas comunes, suministros en general y equipo de mantenimiento de una planta se consideran costos indirectos.")

9

Costos Costos variables:

Los costos variables son aquellos que están asociados con la operación y que varían en relación con la cantidad total de producción u otras medidas del nivel de actividad. Costos fijos: Los costos fijos son aquellos que no resultan afectados por cambios en el nivel de actividad de las operaciones, dentro de un rango de la capacidad de producción o de la capacidad instalada. Costos

10

Costo de Mantenimiento Y Conservación

COSTOS VARIABLES COSTOS FIJOS Costos de Posesión - Depreciación - Intereses - Impuestos Costo de Mantenimiento Y Conservación - Mantenimiento de Rutina - Reemplazo de Elementos que se gastan - Reparaciones Mayores - Reparaciones Menores - Seguro Costo de Operación - Material de Operación - Mano de Obra - Traslado - Montaje Y Desmontaje

11

COSTOS DE POSESION: surgen como consecuencia de la posesión del equipo y están relacionados con el valor de mercado del equipo DEPRECIACION: El costo de depreciación es: D: depreciación C: costo del equipo L: valor residual VEM: vida económica media del equipo

12

IMPUESTOS: Se determina el valor anual de los impuestos y tasas h= horas trabajadas en el año

13

COSTOS DE MANTENIMIENTO:

son originados por acciones que aseguran que el equipo este en perfectas condiciones de uso durante la vida económica. Mantenimiento de rutina, reemplazo y reparaciones: Esto conviene hacerlo en base a valores tomados por la empresa: FICHA DE MAQUINARIA A FALTA DE INFORMACION: C: costo del equipo nuevo en el mercado h: vida económica en horas K: coeficiente según tabla M: costo por hora

14

SEGURO: es un contrato por medio del cual la Empresa Aseguradora, contra el pago de una prima, se obliga a relevar al Asegurado, en los términos convenidos, de las consecuencias de un evento dañoso e incierto; la prestación de la Aseguradora consiste en resarcir el daño o pagar una suma de dinero.

15

COSTO DE OPERACIÓN Son los que ocurren por la operación del equipo: con el equipo sin operación es nulo Variables: son los materiales y mano de obra utilizados en la operación. Grupo de equipos :Este tipo de maquinaria en general trabajan en conjunto con otras conformando grupos de trabajo. Por lo tanto en el costeo es muy importante considerar la influencia de la coordinación del grupo. Mano de obra: Se tiene en cuenta el costo del jornal horario básico de los operadores con sus cargas sociales, seguros, etc. COSTOS FIJOS DE OPERACIÓN Estos se producen una sola vez y se debe distribuir en el tiempo de utilización (Involucra traslados, montaje, etc. )

")

16

ECUACIONES DE COSTO DEL EQUIPO:

Los costos se desdoblan en: COSTO PRODUCTIVO = DI+M+MT+MO COSTO IMPRODUCTIVO = DI + MO DI: costos de posesión M: costos de mantenimiento y conservación MT: costos de materiales de operación MO: costos de mano de obra de operación

17

FORMAS DE OBTENCION DE EQUIPOS

Las formas usuales son: COMPRA ALQUILER LEASING (alquiler con opción a compra posterior) La forma adoptada responderá a: LA QUE PERMITA DISPONER EL EQUIPO AL MENOR COSTO ALGUNAS VENTAJAS de la compra sobre el alquiler: Costos unitarios bajos Facilidad de disponer el equipo propio

La forma adoptada responderá a: LA QUE PERMITA DISPONER EL EQUIPO AL MENOR COSTO. ALGUNAS VENTAJAS de la compra sobre el alquiler: Costos unitarios bajos. Facilidad de disponer el equipo propio.")

18

Desventajas: Alta inversión Induce a seguir usando el equipo mas allá de la vida útil, incrementando el costo de utilización Ventajas del Leasing: POSIBILIDAD DE DISPONER DE EQUIPO INMEDIATAMENTE (con un solo pago algo superior a un alquiler) POSIBILIDAD DE DIFERIR POR UN TIEMPO LA DECISION DE COMPRA Desventajas del Leasing: LA CUOTA DE ALQUILER SUELE SER ALTA ( incrementando los costos directos ) RESULTA DIFICIL CONSEGUIR EQUIPO ESPECIAL

POSIBILIDAD DE DIFERIR POR UN TIEMPO LA DECISION DE COMPRA. Desventajas del Leasing: LA CUOTA DE ALQUILER SUELE SER ALTA ( incrementando los costos directos ) RESULTA DIFICIL CONSEGUIR EQUIPO ESPECIAL.")

19

VIDA ECONOMICA DE UN EQUIPO

Periodo de tiempo durante el cual el equipo lleva a cabo el servicio en condiciones económicamente rentables. EN GENERAL LOS ANALISIS DE COSTOS DE EQUIPO SE REALIZAN DETERMINANDO: - EL COSTO POR HORA DE FUNCIONAMIENTO También se puede utilizar: Valores de catálogos Experiencia de la empresa en maquinas similares Planillas de especialistas

20

DEPRECIACIÓN

21

DEPRECIACIÓN Se define como la pérdida de valor que sufren los activos fijos haciendo que su vida útil resulte ilimitada.

22

CAUSAS DE LA DEPRECIACION

Físicas Se refieren al desgaste producido por el uso o la acción de elementos naturales Funcionales Las causas funcionales se presentan por obsolescencia o por insuficiencia

23

CRITERIOS DE LA DEPRECIACION

Se basa en factores efectivos como la vida útil y las tendencias de vigencia de la maquina. En la actualidad se le da preferencia a la obsolescencia para realizar los cálculos. Para llevar a cabo el cambio de activo se debe crear un fondo de reserva para la depreciación. Cuando el activo fijo ha llegado al final de su vida útil conserva un valor que se llama valor de desecho o de salvamento.

24

METODOS DE CALCULO DE LA DEPRECIACIÓN

Método de línea recta Método de la suma de dígitos Método del porcentaje fijo Método del fondo de amortización

25

METODO DE LA LINEA RECTA

Supone que la depreciación anual del activo fijo es la misma durante cada año de su vida útil y viene dada por 𝐷= 𝐶−𝑆 𝑛

26

METODO DE LA SUMA DE DIGITOS

Este es un método de depreciación acelerado en el cual la depreciación es mayor en los primeros años de vida del activo fijo, disminuyendo en los años subsecuentes. 𝐷=(𝐶−𝑆)×𝐹

×𝐹.")

27

METODO DEL PORCENTAJE FIJO

Este método consiste en utilizar un porcentaje de depreciación constante llamado tasa de depreciación, sobre el valor en libros. Como el valor en libros es una cantidad que disminuye cada año, la base sobre la cual se aplica la tasa de depreciación es una variable y, por tanto, los cargos anuales por depreciación son mayores en los primeros años de vida del activo y van disminuyendo cada año

28

METODO DEL FONDO DE AMORTIZACIÓN

Es una variante del método de línea recta que si toma en cuenta los intereses, de tal manera que la suma de los depósitos anuales más sus intereses, sea igual, al final de la vida útil del activo a la depreciación total.

29

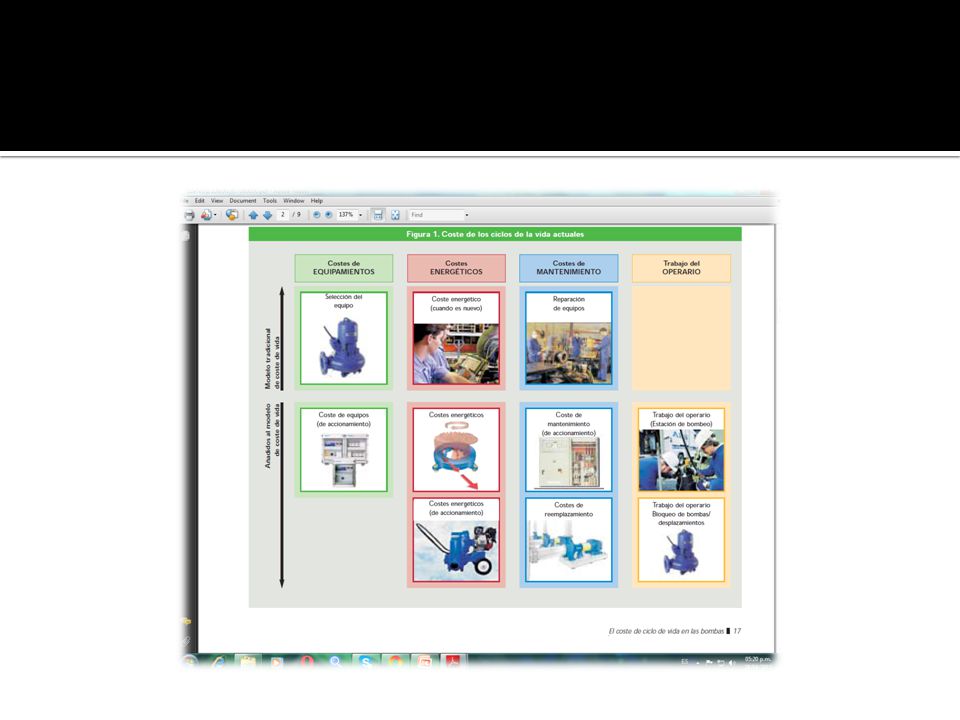

Costos de ciclo de vida de equipos

La Vida útil según la NIC 16 es el periodo durante el cual se espera utilizar el activo por parte de la entidad. El costo del ciclo de vida de cualquier equipo es el costo total de toda su vida que incluye: La compra. Su instalación. funcionamiento. Mantenimiento. retirada de dicho equipo.

30

Importancia Las organizaciones que tienen bajo su responsabilidad la gestión de equipos deben tomar decisiones sobre renovarlos o mantenerlos en condiciones óptimas para asegurar su continuidad. Deben desarrollar una estrategia para su manejo que les permita tomar decisiones adecuadas, para lo cual es necesario realizar el cálculo de los costos de los equipos a lo largo de su vida útil, considerando las fases de especificación, diseño, fabricación, instalación, operación, mantenimiento y disposición final.

31

El cálculo de costo del ciclo de vida de un equipo se realiza mediante un proceso de análisis económico que permite determinar los costos totales de adquisición, propiedad y eliminación. Fases del ciclo de vida Reemplazo y disposición final Planeación, inversión, diseño y ejecución del proyecto Operación, mantenimiento, renovación

32

El Análisis del Costo del Ciclo de Vida es una metodología dirigida a modelar todos los eventos que pueden afectar el comportamiento económico de un equipo durante toda su vida útil, incluyendo todas las fases desde el diseño, construcción, operación, mantenimiento hasta su desincorporación.

33

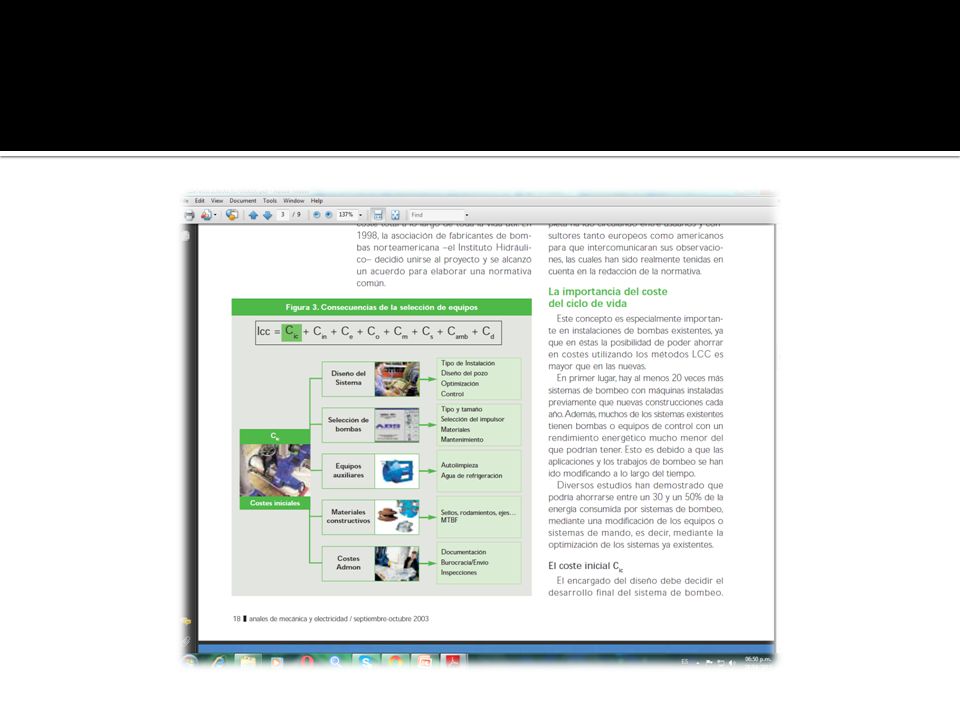

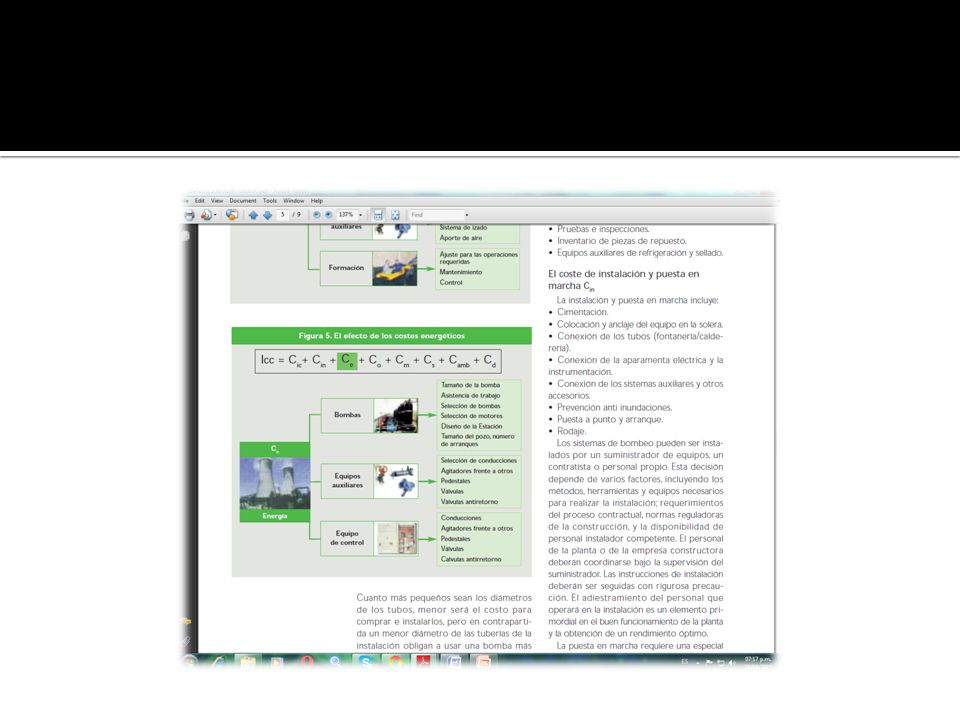

LCC (Life Cycle Cost): = (Cic + Cin + Ce + Co + Cm + Cs + Camb + Cd)

Metodologia Determinar este coste de ciclo de vida implica seguir una metodología que identifique y cuantifique todos los componentes que forman la ecuación de este costo. La ecuación puede enunciarse según sigue: Cic = costo inicial, costo de compra (bomba, sistema, tubería, accesorios) Cin = instalación y puesta en marcha. Ce = costos energéticos. Co = costo de operación (costo del trabajo de supervisión normal del sistema) Cm = costo de mantenimiento (piezas) Cs = tiempo de avería, pérdida de producción. Camb = costos medioambientales. Cd = costos de retirada. LCC (Life Cycle Cost): = (Cic + Cin + Ce + Co + Cm + Cs + Camb + Cd)

Cin = instalación y puesta en marcha. Ce = costos energéticos. Co = costo de operación (costo del trabajo de supervisión normal del sistema) Cm = costo de mantenimiento (piezas) Cs = tiempo de avería, pérdida de producción. Camb = costos medioambientales. Cd = costos de retirada. LCC (Life Cycle Cost): = (Cic + Cin + Ce + Co + Cm + Cs + Camb + Cd)")

34

ventajas del modelo LCC

Exige un estudio detallado de cada uno de los costos durante las diferentes etapas del ciclo de vida del equipo. permite un análisis mejor y más detallado. el modelo ayuda a las compañías a eliminar costos antes de incurrir en ellos y a manejar algunos riesgos cruciales relacionados con los costos, flujo de caja y rentabilidad.

36

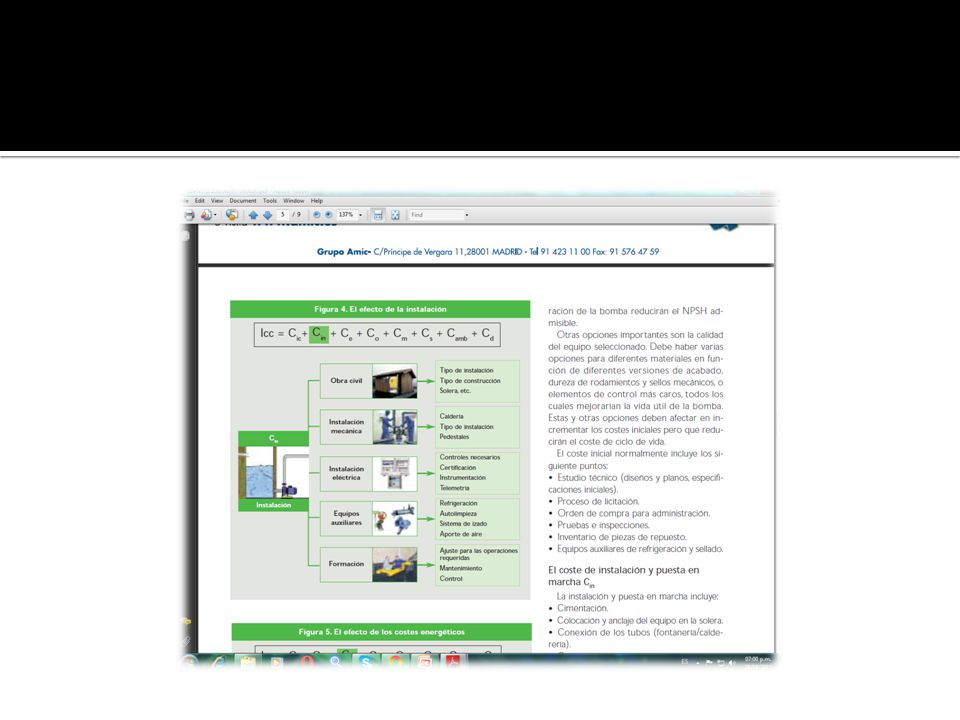

El costo inicial (Cic) El encargado del diseño debe decidir el desarrollo final del sistema de bombeo. un menor diámetro de las tuberías de la instalación obligan a usar una bomba más potente seguido de un aumento de los costes de funcionamiento. los tamaños pequeños de tubos en el lado de aspiración de la bomba reducirán el NPSH admisible. Calidad de equipo ( aumenta su vida útil )

")

37

El costo inicial (Cic) Estudio técnico (diseños y planos, especificaciones iníciales). Proceso de licitación. Pruebas e inspecciones. Inventario de piezas de repuesto.

39

Costos de instalación y puesta en marcha (Cin)

Los sistemas de bombeo pueden ser instalados por un suministrador de equipos, un contratista o personal propio. Colocación y anclaje del equipo. Conexión de los tubos . Conexión de otros accesorios. Prevención anti inundaciones. Puesta a punto y arranque.

41

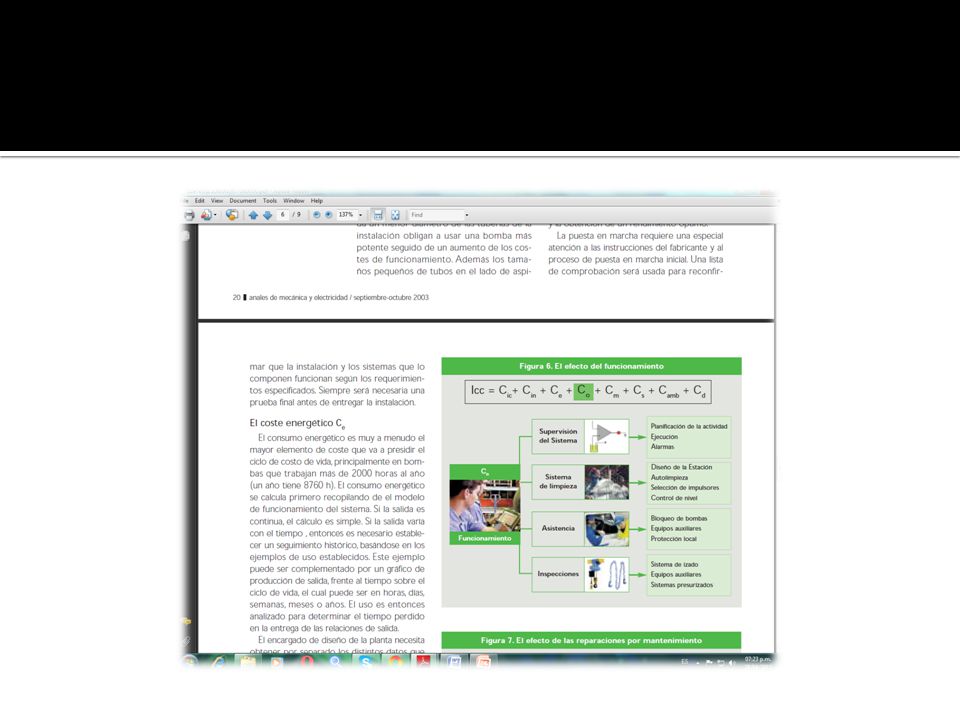

El costo energético (Ce)

El encargado de diseño de la planta necesita obtener por separado los distintos datos que muestren el trabajo a realizar por cada bomba teniendo en cuenta todo su rango de trabajo. evaluando las eficacias de cada bomba. consumos energéticos para cada fase de trabajo. Estos costos pueden provenir de los circuitos de refrigeración ,calentamiento o de sistemas de estanqueidad.

43

El costo de operación (Co)

Los costos de operación o funcionamiento son costos afines a la operación del sistema de bombeo. funcionamiento de un bombeo peligroso hará necesarios controles diarios para seguir las posibles emisiones peligrosas, seguimiento en la operación, y ejecución. La observación periódica del proceso de funcionamiento podrá poner en aviso a los operarios sobre las posibles pérdidas.

45

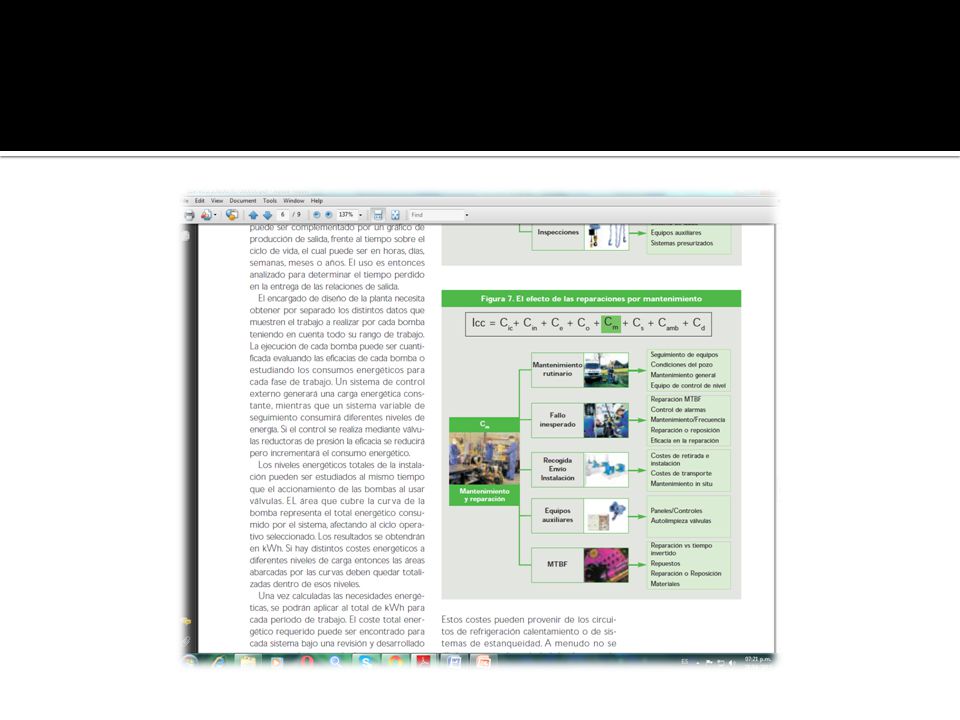

Costo de mantenimiento (Cm)

El fabricante avisará al usuario sobre la frecuencia y la carencia del proceso de mantenimiento (mantenimiento preventivo). El costo depende del tiempo y la frecuencia del servicio y el costo de los materiales. En el período de tiempo en que la bomba no está disponible se notará el costo de una reposición temporal (normalmente se utilizarán bombas en régimen de alquiler). los fallos inesperados se pueden estimar estadísticamente mediante el cálculo de tiempo entre fallos (MTBF).

. El costo depende del tiempo y la frecuencia del servicio y el costo de los materiales. En el período de tiempo en que la bomba no está disponible se notará el costo de una reposición temporal (normalmente se utilizarán bombas en régimen de alquiler). los fallos inesperados se pueden estimar estadísticamente mediante el cálculo de tiempo entre fallos (MTBF).")

47

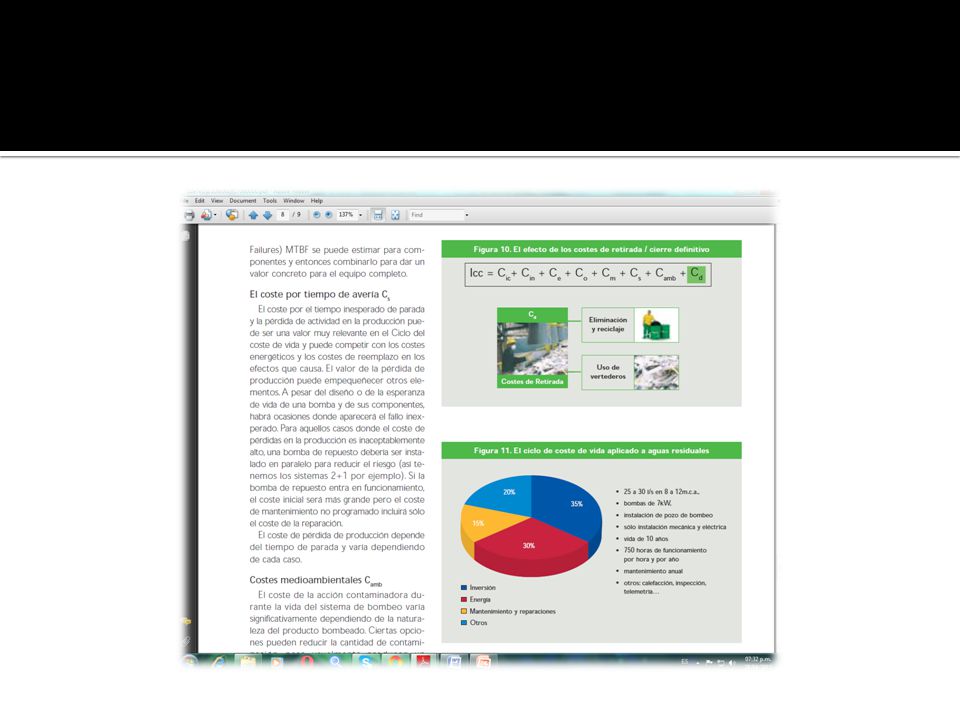

El costo por tiempo de avería (Cs)

")

48

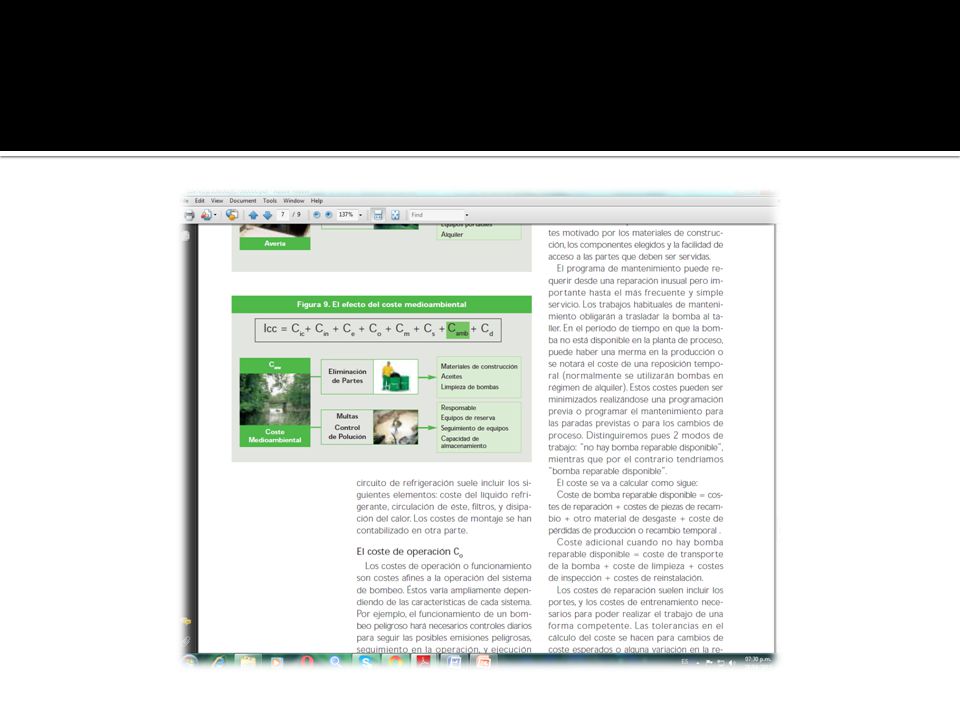

Costos medioambientales (Camb)

El costo de la acción contaminadora durante la vida del sistema de bombeo varía significativamente dependiendo de la naturaleza del producto bombeado (residuos de la empaquetadura, elementos antideflagrantes , lubricantes). Los costos de inspecciones ambientales también van incluidos.

. Los costos de inspecciones ambientales también van incluidos.")

50

El costo por retirada (Cd)

En la amplia mayoría de los casos, el costo de la venta de un sistema de bombeo variará según lo bombeado. Elementos tóxicos, radioactivos, u otros elementos líquidos peligrosos llevarán impuestos seguimientos legales.

Presentaciones similares

>")

A tratar los siguientes aspectos: 1 – Determinación.>")