Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CURSO DE FINANCIACIÓN Assesorament i Gestió de Hipoteques i Crèdits

2

Consulting Inmobiliari Assesorament i Gestió de Hipoteques i Crèdits

3

Porcentaje de endeudamiento y Capacidad de Reembolso Consumo Ordinario mensual 60% Máximo Pago Vivienda <40% La gran mayoría de entidades (bancos y cajas de ahorros), considera que la cuota mensual a satisfacer en concepto de Hipoteca para la compra de vivienda, no debería superar el 35 + - 40% de los ingresos netos calculados entre los ingresos de todos los miembros de la familia (titulares de la hipoteca ó crédito). Porque se sobreentiende que las familias primero comen, pagan la luz, agua, gas y teléfono, tienen vehículo en la mayoría de los casos, se compran alguna prenda de ropa por temporada; y antes o después tienen hijos (si no los tienen ya), y cuando caen en la cuenta se olvidan que han de pagar la hipoteca del piso. Cuando la cuota supera dicho índice del 40%, se considera que el prestatario tiene un riesgo muy elevado porque se reduce su capacidad de devolución del préstamo; por lo que lo más usual, es que se solicite el apoyo de algún aval o 2ª garantía.

, y cuando caen en la cuenta se olvidan que han de pagar la hipoteca del piso. Cuando la cuota supera dicho índice del 40%, se considera que el prestatario tiene un riesgo muy elevado porque se reduce su capacidad de devolución del préstamo; por lo que lo más usual, es que se solicite el apoyo de algún aval o 2ª garantía..")

4

Cálculo de Viabilidad Económica

5

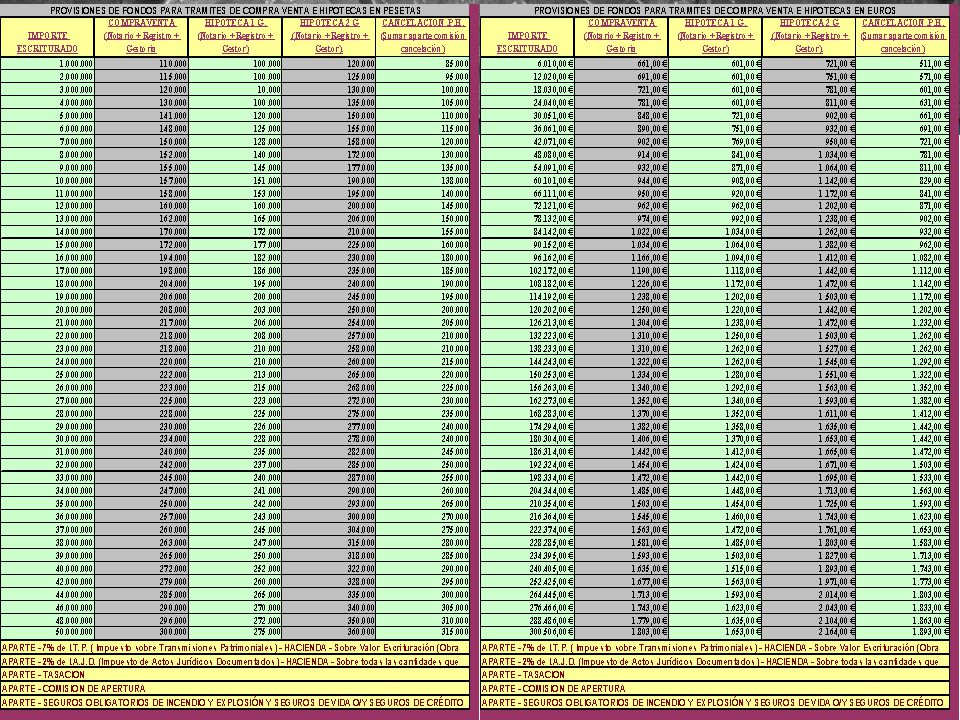

TABLA DE CALCULO (K + % y Carencias)

")

6

COMPARATIVA DE RATIO DE ENDEUDAMIENTO (AVALES) * - LA PRESENTE COMPARATIVA ESTÁ REALIZADA SOBRE UNA HIPOTECA A UN PLAZO DE AMORTIZACIÓN DE 30 AÑOS, A UN TIPO DE INETERÉS NOMINAL DEL 3% Y CALCULANDO UN INCREMENTO PRUDENTE DEL PRECIO DE LA VIVIENDA EN LOS PRÓXIMOS 6 AÑOS DE UN MÁXIMO DEL 10% ANUAL PROGRESIVO. VALOR VIVIENDA AÑOS CRÉDITO DEUDA PENDIENTE % RATIO DEUDA 20,000.000.-PTAS._________1º DIA____________20,000.000.-PTAS. _____________ 100,00%__ 22,000.000.-PTAS._________ 1º AÑO___________19,600.000.-PTAS. ______________ 89,00%__ 24,2000.000.-PTAS._________2º AÑO__________19,160.000.-PTAS. _______________79,17%__ 26,620.000.-PTAS._________ 3º AÑO___________18,700.000.-PTAS. ______________ 70,25%__ 29,280.000.-PTAS._________ 4º AÑO___________18,242.000.-PTAS. ______________ 62,30%__ NOTA IMPORTANTE: LA COMPARATIVA, NOS DA A ENTENDER QUE AL CABO DE 6 AÑOS PAGANDO HIPOTECA, EL PORCENTAJE DE DEUDA SOBRE EL VALOR DE MERCADO DE LA VIVIENDA, NO SUPERARÍA EL 48,77%, CON LO CUAL DISPONDRÍAMOS DE SOPORTE Y GARANTÍA ECONÓMICA SUFICIENTE PARA SOLICITAR A LA ENTIDAD DE CRÉDITO; O BIEN, QUE NOS RETIRE EL AVAL QUE NOS EXIGIÓ EN SU DÍA POR SUPERAR EL 80% DEL VALOR DE LA VIVIENDA SOBRE LA HIPOTECA SOLICITADA; Ó SOLICITAR UNA NOVACIÓN-MODIFICACIÓN DE LA ESCRITURA DE HIPOTECA FIRMADA EN SU DÍA; Ó SOLICITAR A OTRA ENTIDAD LA SUBROGACIÓN DE LA HIPOTECA EN MEJORES CONDICIONES Y SIN AVAL. Comparativa Ratio-Aval

7

DOBLE GARANTIA HIPOTECA 100% 1ª GARANTIA = 80% 20% 11% 80% 2ª GARANTIA = 20%

9

FICHA DE SOLICITUD

10

Cuadrante Final a la Firma

Presentaciones similares

>")

telefonos por clientes Varios tipos.>")