Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Universidad Nacional Autónoma de México

División de Estudios de Posgrado Seminario de Plan de Negocios Temas: VI.15 Evaluación de proyectos de inversión en situaciones inflacionarias. Efecto de la inflación en el rendimiento de un proyecto y el costo de la fuente utilizada para financiarlo VI.16 Opciones de financiamiento. VI.17 Distinción entre decisiones de inversión y decisiones de financiamiento. Presentan: Areli Rebolledo Morales Carolina Moreno Cruz 1

2

EVALUACIÓN DE PROYECTOS DE INVERSIÓN EN SITUACIONES INFLACIONARIAS.

3

INFLACIÓN Medida de la disminución en el poder de compra de una moneda. Inflación general o inflación abierta Todos los precios y costos se incrementan en la misma proporción Inflación reprimida o inflación diferencial La tasa de inflación dependerá del sector económico involucrado

4

EVALUACIÓN DE PROYECTOS DE INVERSIÓN EN SITUACIONES INFLACIONARIAS

Incrementos significativos en el nivel general de precios de los artículos como de los servicios, han originado la necesidad de modificar los procedimientos tradicionales de evaluación de propuestas de inversión Objetivo: Lograr una mejor asignación del capital Un ambiente crónico inflacionario disminuye notablemente el poder de compra de la unidad monetaria Debemos incluir explícitamente el impacto de la inflación al hacer un análisis económico. No considerar el efecto de la inflación, tiende a producir decisiones cuyos resultados no van de acuerdo a las metas y objetivos fijados por una organización La inflación merma significativamente los ahorros en impuestos atribuibles a la depreciación Decisiones subóptimas pueden derivarse de no considerar la disminución en el rendimiento real debido a impuesto e inflación

5

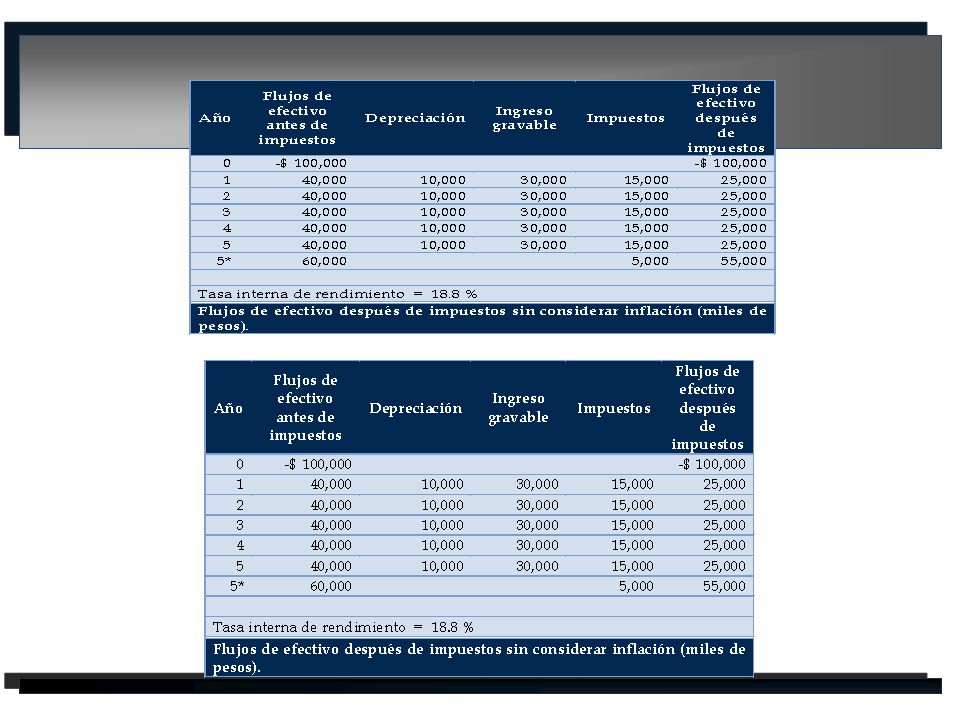

EFECTO DE LA INFLACIÓN SOBRE EL VALOR PRESENTE

Corresponde a la cantidad de dinero que se invierte o se presta ahora, a la tasa de interés i y durante N periodos.

6

EFECTO DE LA INFLACIÓN SOBRE EL VALOR PRESENTE

Flujo de efectivo o cash flow al estado de cuenta que refleja cuánto efectivo queda después de los gastos, los intereses y el pago al capital. El estado de flujo de efectivo, por lo tanto, es un estado contable que presenta información sobre los movimientos de efectivo y sus equivalentes. 6

7

EFECTOS DE LA INFLACIÓN SOBRE LA TASA INTERNA DE RENDIMIENTO

Un flujo de efectivo X tendría un valor de X(1 +i) al final del próximo año si es invertido a una tasa de interés i. Si la tasa de interés es tal que el valor presente es cero, entonces, a dicha tasa de interés se le conoce como la tasa interna de rendimiento. Si hay una tasa de inflación anual ii, entonces, una tasa interna de rendimiento efectiva, iе, puede ser obtenida por la siguiente ecuación: X(1+ie) = X (1+i) (1+ii) Simplificado: ie= i – ii -ie ii ie=( i– ii) /(1+ ii)

al final del próximo año si es invertido a una tasa de interés i. Si la tasa de interés es tal que el valor presente es cero, entonces, a dicha tasa de interés se le conoce como la tasa interna de rendimiento. Si hay una tasa de inflación anual ii, entonces, una tasa interna de rendimiento efectiva, iе, puede ser obtenida por la siguiente ecuación: X(1+ie) = X (1+i) (1+ii) Simplificado: ie= i – ii -ie ii. ie=( i– ii) /(1+ ii)")

8

EFECTOS DE LA INFLACIÓN SOBRE LA TASA INTERNA DE RENDIMIENTO

En esta ecuación, i puede ser vista como la tasa interna de rendimiento nominal (sin considerar inflación) y ie se puede considerar como la verdadera o real tasa interna de rendimiento Las fórmulas no son válidas para inversiones cuyas vidas sea mayores a un período (mes, trimestre, año, etc.). Para estos casos, es necesario primero deflactar los flujos de efectivo después de impuestos y luego encontrar la tasa de interés efectiva que iguala a cero su valor presente.

y ie se puede considerar como la verdadera o real tasa interna de rendimiento. Las fórmulas no son válidas para inversiones cuyas vidas sea mayores a un período (mes, trimestre, año, etc.). Para estos casos, es necesario primero deflactar los flujos de efectivo después de impuestos y luego encontrar la tasa de interés efectiva que iguala a cero su valor presente.")

9

EFECTO DE LA INFLACIÓN EN INVERSIONES DE ACTIVO FIJO

El efecto nocivo de la inflación en inversiones de activo fijo, se debe principalmente al hecho de que la depreciación se obtiene en función del costo histórico del activo. El efecto de determinar la depreciación en esta forma, es incrementar los impuestos a pagar en términos reales y disminuir por ende los flujos de efectivo reales después de impuestos.

12

EFECTOS DE LA INFLACIÓN EN INVERSIONES DE ACTIVO CIRCULANTE

Las inversiones en activo circulante también son afectadas por la inflación. Proyectos que requieren mayores niveles de activo circulante son afectados por la inflación porque debe ser invertido dinero adicional, para mantener los artículos a los nuevos niveles de precios

14

EFECTO DE LA INFLACIÓN EN NUEVAS INVERSIONES CON DIFERENTES PROPORCIONES DE ACTIVO CIRCULANTE

Se ha enfatizado que las inversiones en activo circulante son mayormente afectadas por la inflación que las inversiones en activo fijo. Esto significa que dos empresas con el mismo nivel de inversión total (activo fijo + activo circulante), el mismo nivel de ingresos y gastos, pero diferente proporción de activo circulante, verán afectados sus rendimientos en diferentes proporciones; teniendo la inflación un mayor impacto en el rendimiento de la empresa con mayor nivel de activo circulante.

, el mismo nivel de ingresos y gastos, pero diferente proporción de activo circulante, verán afectados sus rendimientos en diferentes proporciones; teniendo la inflación un mayor impacto en el rendimiento de la empresa con mayor nivel de activo circulante.")

15

EFECTO DE LA INFLACIÓN EN NUEVAS INVERSIONES CON DIFERENTES PROPORCIONES DE ACTIVO CIRCULANTE

Lo anterior se debe: Las empresas con altos niveles de activos circulantes requieren de inversiones adicionales futuras, capaces de mantener los inventarios de seguridad requeridos y el adecuado nivel de cuentas por cobrar. Las empresas intensivas en activo fijo, no requieren de inversiones adicionales sino hasta el momento de reemplazar a los activos. Es menos rentable hacer inversiones cada año a hacer inversiones cada cinco o diez años. Daña menos el rendimiento de un proyecto, el pagar más impuestos en términos reales, que las inversiones adicionales periódicas requeridas por una inversión en activo circulante.

17

Variación de la TIR para diferentes tasas de inflación y para diferentes proporciones de activos circulantes en la inversión total.

18

EFECTO DE LA INFLACION EN ACTIVOS NO DEPRECIABLES

Muchas inversiones de capital pueden consistir parcialmente de terrenos que aumentan de precio de acuerdo al ritmo de la inflación. Aparentemente estas inversiones no sufren el efecto de la inflación y se les considera como inversiones atractivas en épocas inflacionarias. Sin embargo, ni estas inversiones son inmunes al efecto nocivo de la inflación puesto que si el valor del activo se incrementa con el nivel general de precios, esto ocasionará una ganancia extraordinaria de capital al momento de venderlo. Como las ganancias extraordinarias son gravables, entonces el rendimiento que se obtiene de la adquisición de un terreno disminuye significativamente debido a los impuestos que se pagan sobre dichas ganancias.

19

INFLACIÓN DIFERENCIAL

La inflación diferencial es una situación en la que dos o más países cuyas economías son fuertemente dependientes o forman un área económica especial, presentan diferentes tasas de incremento de precios. La inflación diferencial, especialmente si se sostiene durante un período largo, provoca por lo general que el país con mayores tasas de inflación sufra un aumento de costos de producción y consiguientemente una pérdida de competitividad.

20

EFECTO DE INFLACIÓN EN EL RENDIMIENTO DE UN PROYECTO Y EL COSTO DE LA FUENTE UTILIZADA PARA FINANCIARLO

21

EFECTO DE INFLACIÓN EN EL RENDIMIENTO DE UN PROYECTO Y EL COSTO DE LA FUENTE UTILIZADA PARA FINANCIARLO La inflación al mismo tiempo que disminuye el rendimiento del proyecto, disminuye considerablemente el costo real de las diferentes fuentes de financiamiento utilizadas por la empresa, llegando este costo a ser negativo en situaciones en las que la inflación es excesivamente alta. Si una empresa no considera la inflación en la evaluación de sus nuevos proyectos de inversión, entonces, los rendimientos probables de estos proyectos deben ser comprados con el valor nominal de su costo marginal de capital, o bien lo cual es más recomendable, con un valor de TREMA que sea mayor que este costo de capital. Si en una empresa la inflación es considerada en la evaluación de nuevos proyectos de inversión, entonces, los rendimientos esperados de estos proyectos de deben ser comprados con un valor de TREMA en el cual se considere el efecto positivo que la inflación tiene, en el costo marginal del capital.

22

EFECTO DE INFLACIÓN EN EL RENDIMIENTO DE UN PROYECTO Y EL COSTO DE LA FUENTE UTILIZADA PARA FINANCIARLO Es conveniente señalar que en la mayoría de las situaciones prácticas, las empresas consideran la inflación en la evaluación de sus nuevos proyectos de inversión. Sin embargo, estas mismas empresas normalmente comparan los rendimientos así obtenidos, con el valor nominal de su costo marginal de capital, obviamente, con ésta práctica se tendería a rechazar una gran cantidad de proyectos que lejos de perjudicar, beneficiarían la situación financiera de la empresa.

23

EFECTO DE LA INFLACIÓN SOBRE EL RENDIMIENTO DE UN PROYECTO

24

EFECTO DE LA INFLACION SOBRE EL COSTO DE UN CREDITO HIPOTECARIO

25

EFECTO DE LA INFLACIÓN EN LA ACEPTACIÓN DE UN PROYECTO DE INVERSIÓN

El rendimiento de un proyecto es menos afectado por la inflación que el costo de un crédito hipotecario, puesto que en el proyecto de inversión, los flujos de efectivo que el proyecta genera, están creciendo de acuerdo a las tasas de inflación prevalecientes en nuestra economía, y en cambio en el crédito hipotecario, los desembolsos para la empresa ya están fijos (suponiendo que el préstamo se haya obtenido en moneda nacional y a una tasa fija) desde el momento de pactar el préstamo.

desde el momento de pactar el préstamo.")

27

ESTRATEGIAS DE FINANCIAMIENTO

28

Estrategias de financiamiento

¿Por qué elegir una estrategia de financiamiento? ¿Qué es una estrategia? ¿Qué es una estrategia de financiamiento?

29

¿Por qué elegir una estrategia de financiamiento?

Cualquier empresa por iniciarse requiere contar con los recursos financieros que permitan la puesta en producción del negocio, por ello es importante conocer las diferentes estrategias y fuentes de financiamiento o inversión mediante que se puede utilizar.

30

¿Qué es estrategia de financiamiento?

Una Estrategia de manera general se define como el planteamiento conjunto de una serie de pautas a seguir en cada una de las fases de un proceso, para el logro de una meta o fin propuesto, por ende una Estrategia de financiamiento es plantear conjuntamente una serie de pautas a seguir para contar con los recursos financieros para la puesta en producción de nuestro proyecto.

31

Estrategias de financiamiento

Para elegir la estrategia de financiamiento adecuada, es necesario conocer: Necesidades Permanentes Necesidades Temporales Monto Requerido. Tiempo Necesario para Amortizar la Inversión. Tasa de Interés, a la que queda sujeto un préstamo, si es fija o variable, si se toma la tasa líder del mercado o el costo porcentual promedio, considerando diferentes escenarios (diferentes tasas con sus respectivos cuadros de amortización), así como la tendencia de la inflación. Moneda Base, en que se hace la inversión, pesos, UDI´s o dólares, pues puede haber variaciones en el tipo de cambio o su equivalencia

, así como la tendencia de la inflación. Moneda Base, en que se hace la inversión, pesos, UDI´s o dólares, pues puede haber variaciones en el tipo de cambio o su equivalencia.")

32

Políticas de Financiamiento

A continuación se describen las políticas de las Estrategias de Financiamiento: Política Agresiva, las necesidades temporales de dinero y posiblemente algunas permanentes se financian con fondos a corto plazo. Política Conservadora, las necesidades de dinero se financian a largo plazo, utilizando el financiamiento a corto plazo solo en caso de emergencias. Política Media, es la combinación de las 2 opciones anteriores, por lo que es una opción más moderada.

33

Fuentes de financiamiento

Fuente de Financiamiento, es el medio por el cual una persona física o una empresa se hace de recursos financieros en su proceso de operación, creación o expansión, en lo interno o externo, a corto, mediano y/o largo plazo.

34

Tipos de Fuentes de Financiamiento

Variantes 1) Fuentes Internas (Inversión) a) Aportación de los Socios b) Utilidades Reinvertidas. c) Depreciación y Amortización d) Venta de Activos (desinversiones)

Fuentes Internas (Inversión) a) Aportación de los Socios. b) Utilidades Reinvertidas. c) Depreciación y Amortización. d) Venta de Activos (desinversiones)")

35

Tipos de Fuentes de Financiamiento

Variantes 2) Fuentes Externas (Financiamiento) a) Proveedores b) Créditos Bancarios i) A Corto plazo: (1) Crédito Simple o en Cuenta Corriente (2) Descuento (3) Préstamo Quirografario y con Colateral (4) Préstamo Prendario ii) A Largo plazo: (1) Créditos de Habilitación o Avío y Refaccionarios (2) Préstamo Hipotecario o con Garantía Inmobiliaria (3) Descuento de Crédito en Libros. (4) Créditos a la Importación / Exportación c) Crédito Particular.

Fuentes Externas (Financiamiento) a) Proveedores. b) Créditos Bancarios. i) A Corto plazo: (1) Crédito Simple o en Cuenta Corriente. (2) Descuento. (3) Préstamo Quirografario y con Colateral. (4) Préstamo Prendario. ii) A Largo plazo: (1) Créditos de Habilitación o Avío y Refaccionarios. (2) Préstamo Hipotecario o con Garantía Inmobiliaria. (3) Descuento de Crédito en Libros. (4) Créditos a la Importación / Exportación. c) Crédito Particular.")

36

Tipos de Fuentes de Financiamiento

Variantes 2) Fuentes Externas (Financiamiento) d) Financiamiento en el Sistema Bursátil i) Papel Comercial ii) Aceptaciones Bancarias AB´s (1) Bonos de Prenda (2) Certificados de Participación Inmobiliaria (CPIS) (3) Emisión de Obligaciones (4) Emisión de Acciones e) Financiamiento de las Sociedades de Inversión de Capitales (SINCAS) i) Bajo Riesgo ii) Regionales iii) Sectoriales iv) Transformación v) Desarrollo vi) Tecnológicas vii) Mayoristas Controladoras f) Factoraje Financiero i) Factoraje con Recurso ii) Factoraje Puro

Fuentes Externas (Financiamiento) d) Financiamiento en el Sistema Bursátil. i) Papel Comercial. ii) Aceptaciones Bancarias AB´s. (1) Bonos de Prenda. (2) Certificados de Participación Inmobiliaria (CPIS) (3) Emisión de Obligaciones. (4) Emisión de Acciones. e) Financiamiento de las Sociedades de Inversión de Capitales (SINCAS) i) Bajo Riesgo. ii) Regionales. iii) Sectoriales. iv) Transformación. v) Desarrollo. vi) Tecnológicas. vii) Mayoristas Controladoras. f) Factoraje Financiero. i) Factoraje con Recurso. ii) Factoraje Puro.")

37

Tipos de Fuentes de Financiamiento

Variantes 2) Fuentes Externas (Financiamiento) g) Arrendamiento Financiero i) Arrendamiento Puro ii) Arrendamiento Financiero h) Fondos Públicos y Subsidios Financieros o Fiscales.

Fuentes Externas (Financiamiento) g) Arrendamiento Financiero. i) Arrendamiento Puro. ii) Arrendamiento Financiero. h) Fondos Públicos y Subsidios Financieros o Fiscales.")

38

Recomendaciones de distribución del capital requerido

A fin de lograr que una estrategia de financiamiento sea exitosa, es necesario considerar la siguiente distribución de acuerdo con el tipo de capital a financiar: Capital Debe aportarse por La Inversión Fija y el Capital de Trabajo Inicial Los dueños de la Empresa El Capital de Trabajo Adicional Los Socios, o un préstamo a largo plazo. El Capital de Trabajo Temporal Un préstamo a corto plazo. Las inversiones permanentes iniciales de la empresa Los propietarios. Las inversiones permanentes adicionales Reinversión de utilidades o bien pueden financiarse por medio de préstamos a largo plazo.

39

Sistema Financiero Mexicano

BANCO DE MÉXICO. Tiene como actividad principal la regulación y el control de la política cambiaria monetaria y crediticia del país. Asimismo es el representante del país en las negociaciones de la deuda externa y frente al Fondo Monetario Internacional. COMISIÓN NACIONAL BANCARIA. Es la encargada de coordinar y regular la operación de las instituciones de crédito, de banca comercial o múltiple y las organizaciones auxiliares de crédito, y a su vez, a la banca de desarrollo. Tiene a su cargo la vigilancia y auditoría de las operaciones bancarias, y está autorizada para sancionar en el caso de que alguna institución viole la Ley Federal de Títulos y Operaciones de Crédito ó a la Ley General de Sociedades Mercantiles.

40

Sistema Financiero Mexicano

COMISIÓN NACIONAL DE SEGUROS Y FIANZAS. Es la encargada de coordinar y regular las operaciones de instituciones de seguros y las instituciones de fianzas. COMISIÓN NACIONAL DE VALORES Tiene a su cargo principalmente regular y vigilar el Mercado de Valores, las operaciones bursátiles y actividades de los agentes de bolsa, así como el estudio de las empresas que quieren participar en la Bolsa, a través de la BMV, las casas de bolsa, sociedades de inversión y las sociedades operadoras de sociedades de inversión.

41

Instituciones que proporcionan financiamientos

Nacional Financiera ofrece acceso a las diferentes instituciones de financiamiento en México entre los cuales están:

42

DISTINCIÓN ENTRE DECISIONES DE INVERSIÓN Y DECISIONES DE FINANCIAMIENTO.

43

Distinción entre decisiones de inversión y decisiones de financiamiento

Los beneficios que en el largo plazo una empresa puede lograr, dependen en gran parte de la forma en que los siguientes problemas son resueltos: 1) Selección de fuentes de financiamiento adecuadas, y 2) Racionamiento del capital obtenido entre las diferentes propuestas de inversión disponibles.

Selección de fuentes de financiamiento adecuadas, y. 2) Racionamiento del capital obtenido entre las diferentes propuestas de inversión disponibles.")

44

Distinción entre decisiones de inversión y decisiones de financiamiento

La selección de propuestas de inversión debe basarse en los méritos financieros de cada propuesta, independientemente de la fuente o costo de la fuente con que se financia cada propuesta.

45

Decisión de inversión y decisión de financiamiento

Medición de los méritos financieros de cada propuesta de acuerdo a alguna base de comparación Comprobación de TIR > TREMA, o un valor presente > 0 y un período de recuperación aceptable Seleccionar la fuente de financiamiento más adecuada (menor costo y menor riesgo) Ejemplos de Bases de comparación: Tasa interna de rendimiento, valor presente, período de recuperación, retorno sobre la inversión

Ejemplos de Bases de comparación: Tasa interna de rendimiento, valor presente, período de recuperación, retorno sobre la inversión.")

46

Justificación de la inversión

Año Flujo de efectivo antes de impuestos Depreciación Ingreso gravable Impuestos Flujo de efectivo después de impuestos -25,000 1-5 15,000 -5,000 10,000 TASA INTERNA DE RENDIMIENTO = 28.6%. Flujo de efectivo después de impuestos suponiendo que la inversión total fue obtenida de los dueños de la empresa.

47

Análisis de Opciones de financiamiento

Año Flujos de efectivo antes de impuestos Depreciación Intereses Ingreso gravable Impuestos Principal Flujos de efectivo después de impuestos 15,000 -5,000 5,000 -2,500 7,500 1 2 3 -5000 4 5 -25,000 -17,500 TABLA 2. Flujos de efectivo después de impuestos suponiendo que el activo es financiado en su totalidad con pasivo Año Flujos de efectivo antes de impuestos Renta* Ingreso gravable Impuestos Flujos de efectivo después de impuestos -8,500 6,500 -3,250 1 15,000 3,250 2 3 4 5 TABLA 3 flujos de efectivo después de impuestos suponiendo que el activo es arrendado.

48

Análisis de Opciones de financiamiento

Año Flujos de efectivo después de impuestos Tabla 1 Flujo de efectivo después de impuestos Tabla 2 Diferencia ( Tabla 1- Tabla 2) -25,000 1 10,000 7,500 2,500 2 3 4 5 -17,500 27,500 COSTO DEL PRESTAMO = 10% Tabla 4 Flujos de efectivo diferenciales para la alternativa “pedir prestado” Año Flujos de efectivo después de impuestos Tabla 1 Flujos de efectivo después de impuestos Tabla 3 Diferencia ( Tabla 1 – Tabla 3) - 25,000 -25,000 1 10,000 3,250 6,750 2 3 4 5 COSTO DEL ARRENDAMIENTO = 10,9% TABLA 5 Flujos de efectivo diferenciales para la alternativa “arrendar el activo”

-25, ,000. 7,500. 2, , ,500. COSTO DEL PRESTAMO = 10% Tabla 4 Flujos de efectivo diferenciales para la alternativa pedir prestado Año. Flujos de efectivo después de impuestos Tabla 1. Flujos de efectivo después de impuestos Tabla 3. Diferencia. ( Tabla 1 – Tabla 3) - 25, , ,000. 3,250. 6, COSTO DEL ARRENDAMIENTO = 10,9% TABLA 5 Flujos de efectivo diferenciales para la alternativa arrendar el activo")

49

Comportamiento de TIR y VPN vs Pasivo/Inversión Total

20 40 60 80 0% 20% 40% 60% 80% 120% TIR PASIVO INVERSIÓN TOTAL Comportamiento de la TIR para diferentes proporciones de pasivo en la inversión total Comportamiento del VPN para diferentes proporciones del pasivo en la inversión total.

50

Conclusión La conclusión más importante de este capítulo es que las decisiones de inversión y de financiamiento, se deben hacer en forma separada. Combinar estas dos decisiones nos pueden llevar a aceptar propuestas malas, sobre todo cuando disminuye la aportación de los accionistas con respecto a la inversión total.

Presentaciones similares

>")