Descargar la presentación

La descarga está en progreso. Por favor, espere

1

INGENIERÍA ECONÓMICA Tema III (duración 6 horas)

Instructor: Berenice Luna Ponce Temas: Tema III (duración 6 horas) Análisis del valor presente Análisis del valor anual Análisis costo beneficio TMAR Uso de la hoja de cálculo Tema IV (duración 6 horas) Métodos de depreciación Análisis de sensibilidad y la toma de decisiones Toma de decisiones bajo riesgo Efectos de la inflación

Análisis del valor presente. Análisis del valor anual. Análisis costo beneficio. TMAR. Uso de la hoja de cálculo. Tema IV (duración 6 horas) Métodos de depreciación. Análisis de sensibilidad y la toma de decisiones. Toma de decisiones bajo riesgo. Efectos de la inflación.")

2

INTRODUCCIÓN En la práctica empresarial y en el ámbito de cualquier inversionista, el esquema que generalmente se plantea para invertir es: dado que se invierte cierta cantidad y que las ganancias probables en los años futuros ascienden a determinada cifra, ¿es conveniente hacer la inversión?. Lo anterior se puede plantear desde otro punto de vista: el inversionista siempre espera recibir o cobrar cierta tasa de rendimiento en toda inversión, por tanto, debe contar con técnicas de análisis que le permitan cuantificar si, con determinada inversión y ganancias probables, ganará realmente la tasa que el ha fijado como mínima para aceptar hacer la inversión.

3

La primera regla para tomar decisiones de inversión, como individuo y como empresa, es que siempre se buscará la mayor ganancia o maximizar la riqueza de los accionistas. En términos de ganancia esto significa que se debe de invertir en todos los proyectos de inversión, de los cuales se obtenga un rendimiento superior al mínimo vigente en el mercado. ¿Cuál es el rendimiento mínimo del mercado? Existe una referencia muy clara para esta determinación. En cualquier país el gobierno emite deuda a diferentes plazos.

4

Para tomar la decisión de inversión correcta, solo es necesario determinar todos los flujos de efectivo esperados del proyecto, ingresos y costos, y seleccionar adecuadamente la tasa de rendimiento que se desea ganar, superior a la tasa mínima vigente en el mercado, la cual se considera sin riesgo. Cualquier otra forma de inversión, ya sea especulativa o en la industria, implica un riesgo que puede ser muy elevado

5

Generalidades de la Tasa de Rendimiento Mínima atractiva (T’MAR)

Por tanto, se ha partido del hecho de que todo inversionista deberá tener una tasa de referencia sobre la cual basarse para hacer sus inversiones. Tasa de referencia es la base de comparación y de cálculo en las evaluaciones económicas que haga. Si no se obtiene cuando menos esa tasa de rendimiento se rechazará la inversión.

6

Todo inversionista espera que su dinero crezca en términos reales

Todo inversionista espera que su dinero crezca en términos reales. Como en todos los países hay inflación, aunque su valor sea pequeño, crecer en términos reales significa ganar un rendimiento superior a la inflación, ya que si se gana un rendimiento igual a la inflación el dinero no crece sino mantiene su poder adquisitivo. T’MAR = tasa de inflación + premio al riesgo

7

El premio al riesgo significa el verdadero crecimiento del dinero y se le llama así porque el inversionista siempre arriesga su dinero (siempre que no invierta en el banco) y por arriesgarlo merece una ganancia adicional sobre la inflación.

y por arriesgarlo merece una ganancia adicional sobre la inflación.")

8

Si se desea invertir en empresas productoras de bienes o servicios, deberá hacerse un estudio del mercado de esos productos. Si la demanda es estable, es decir, si tiene pocas fluctuaciones a lo largo del tiempo, y crece con el paso de los años, aunque sea en pequeña proporción y no hay una competencia muy fuerte de otros productores, se puede afirmar que el riesgo de la inversión es relativamente bajo y el valor del premio al riesgo puede fluctuar del 3 al 5%.

9

En casos de alto riesgo en inversiones productivas el valor del premio al riesgo siempre está arriba de un 12% sin un límite superior definido.

10

analizar las tasas de rendimiento por sectores en la bolsa de valores

analizar las tasas de rendimiento por sectores en la bolsa de valores. Supóngase que se desea invertir en el área de productos químicos.

11

Si se observa, por ejemplo, que los rendimientos actuales de las industrias químicas sobrepasan apenas un 3% al ritmo inflacionario, no sería acertado fijar un premio al riesgo muy superior al promedio vigente para una nueva industria química, pues implicaría pedir altos rendimientos a un sector productivo que en ese momento,

12

Costo de capital simple y mixto.

Cuando una sola entidad, llámese persona física o moral, es la única aportadora de capital para una empresa, el costo de capital equivale al rendimiento que pide esa entidad para invertir o arriesgar su dinero. Cuando se presenta este caso, se le llama Costo de Capital Simple.

13

Sin embargo, cuando esa entidad pide un préstamo a cualquier institución financiera para constituir o completar el capital necesario para la empresa, seguramente la institución financiera no pedirá el mismo rendimiento al dinero aportado que el rendimiento pedido a la aportación de propietarios de la empresa.

14

Para invertir en una empresa de productos plásticos se necesitan $1,250 millones. Los socios sólo cuentan con $700 millones. El resto se pedirá a dos instituciones financieras. La financiera A aportará $300 millones por los que cobrará un interés del 25% anual. Por su parte, la financiera B aportará $250 millones a un interés del 27.5% anual. Si la T’MAR de los accionistas es de 30%, ¿Cuál es el costo de capital o T’MAR mixta para esta empresa?

15

Método del Valor Presente (VPN)

El valor presente simplemente significa traer del futuro al presente cantidades monetarias a su valor equivalente trasladan cantidades del futuro al presente, como en el cálculo del VPN, se dice que se utiliza una tasa de descuento debido a lo cual a los flujos de efectivo ya trasladados al presente se les llama flujos descontados.

16

Método del Valor Presente (VPN)

Los flujos se descuentan a una tasa que corresponde a la T’MAR de acuerdo con la siguiente fórmula: donde: FNEn = flujo neto de efectivo del año n, que corresponde a la ganancia neta después de impuestos en el año n. P = inversión inicial en el año cero I = tasa de referencia que corresponde a la T’MAR

17

Método del Valor Presente (VPN)

Si el VPN es positivo, significará que habrá ganancia más allá de haber recuperado el dinero invertido y deberá aceptarse la inversión. Si el VPN es negativo, significará que las ganancias no son suficiente para recuperar el dinero invertido. Si éste es el resultado, debe rechazarse la inversión. Si el VPN es igual a cero, significará que solo se ha recuperado la T’MAR y, por tanto, debe aceptarse la inversión. Resumiendo Criterios de decisión: Si VPN ³ 0 se acepta la inversión Si VPN < 0 se rechaza la inversión

18

Realice una comparación del valor presente de las máquinas de igual servicio, para las cuales a continuación se muestran los costos, si la TMAR es de 10% anual. Se espera que los ingresos para las tres alternativas sean iguales Por energía eléctrica Por gas Por energía solar Costo inicial -2500 -3500 -6000 Costo anual de operación -900 -700 -50 Valor de salvamento 200 350 100 Vida, años 5

19

A un ingeniero de proyectos de EnvironCare se le asigna poner en marcha una nueva oficina en una ciudad donde ha sido finiquitado el contrato a seis años para tomar y analizar lecturas de niveles de ozono. Dos opciones de arrendamiento están disponibles, cada una con un costo inicial, costo anual de arrendamiento y un estimado de depósitos de rendimiento mostrados a continuación. Determina la opción de arrendamiento que deberá seleccionarse con base en la comparación del VPN, si la TMAR es del 15% anual Ubicación A Ubicación B Costo inicial -15000 -18000 Costo anual de arrendamiento -3500 -3100 Rendimiento del depósito 1000 2000 Término de arrendamiento en años 6 9

20

VPa ? $1, $ 1, $1,000 $ 3,500 $15, $15, $ 15,000

21

VPb ? $2, $2,000 $ 3,100 $18, $ 18,000

23

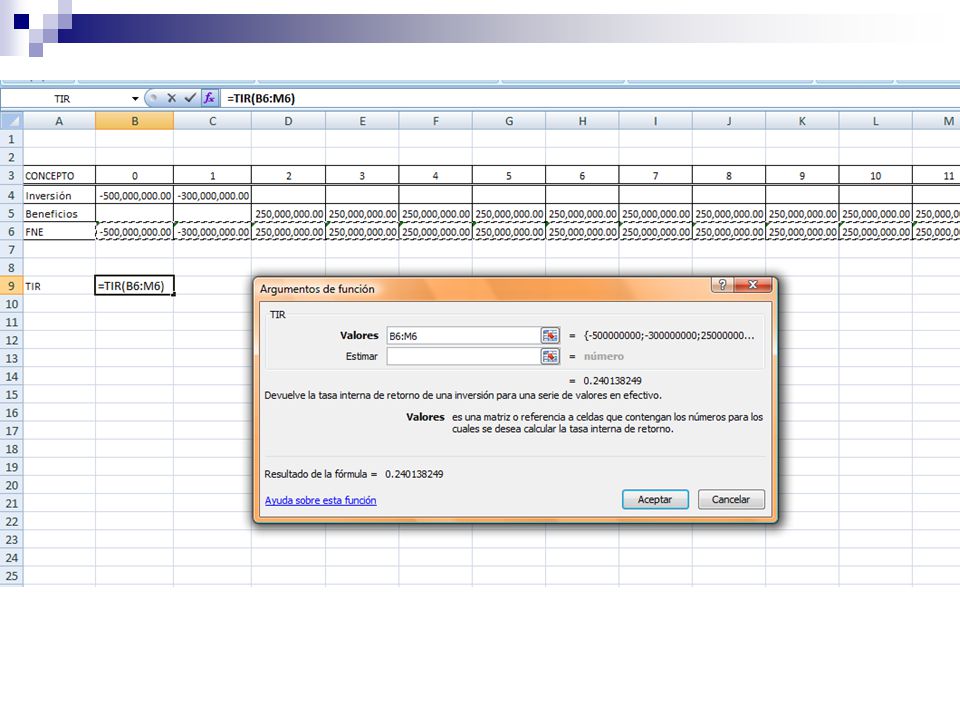

Método de la Tasa Interna de Rendimiento (TIR).

La tasa interna de rendimiento, como se le llama frecuentemente, es un índice de rentabilidad ampliamente aceptado. Está definida como la tasa de interés que reduce a cero el valor presente, el valor futuro, o el valor anual equivalente de una serie de ingresos y egresos.

24

En conclusión la TIR: “es la tasa de interés que se gana sobre el saldo no recuperado de una inversión, de tal modo que el saldo al final de la vida de la propuesta es cero”. TIR es la tasa de descuento que hace el VPN = 0 TIR es la tasa de descuento que hace que la suma de los flujos descontados sea igual a la inversión inicial La TIR es la i que hace que el valor futuro de la inversión sea igual a la suma de los valores futuros de los flujos de efectivo en el año n. Criterios de decisión: Si TIR ³ T’MAR se acepta la inversión Si TIR < T’MAR se rechaza la inversión

25

ejemplo En un pozo petrolero se invirtieron $500 millones en las pruebas de exploración y perforación. A lo largo del primer año, para dejar el pozo en condiciones de extracción normal, se invirtieron adicionalmente $300 millones. Después de haber medido la presión del pozo, se espera que éste produzca beneficios anuales de $250 millones durante los 10 años siguientes. Determínese la tasa interna de rendimiento del pozo petrolero.

29

Método del Valor Anual Equivalente.

El valor anual de un proyecto es una serie anual de montos iguales para un periodo de estudio establecido, equivalente a los flujos de entrada y salida de efectivo a una tasa de interés que por lo general es la T’MAR.

30

VAE de un proyecto consiste en los ingresos o ahorros anuales equivalentes (R) menos los gastos equivalentes anuales (E) menos el monto de su recuperación de capital equivalente anual (RC). Se calcula un valor equivalente anual de R, E y RC para el periodo de estudio, n, que por lo general está dado en años

31

En forma de ecuación el VAE, que es una función de i%, se representa:

VAE(i%) = R – E – RC (i%) RC(i%) = I (A/P, i%, n) – VS(A/F, i%, n), RC(i%) = (I – VS)(A/P, i%, n) + i VS AE(i%)1 = RC(i%) VAE(i%) = AE(i%)1 + AE(i%)2 AE(i%)2 = flujos operativos normales I = Inversión Inicial VS = valor de salvamento

= R – E – RC (i%) RC(i%) = I (A/P, i%, n) – VS(A/F, i%, n), RC(i%) = (I – VS)(A/P, i%, n) + i VS. AE(i%)1 = RC(i%) VAE(i%) = AE(i%)1 + AE(i%)2. AE(i%)2 = flujos operativos normales. I = Inversión Inicial. VS = valor de salvamento.")

32

El monto de recuperación de capital (RC) para un proyecto es el costo anual uniforme equivalente del capital invertido. Es un monto anual que cubre los puntos siguientes: Pérdida en valor del activo Interés sobre el capital invertido (es decir, a la T’MAR) Criterios de decisión. Si VAE > = 0, se acepta la inversión VAE < 0, se rechaza la inversión

Criterios de decisión. Si VAE > = 0, se acepta la inversión. VAE < 0, se rechaza la inversión.")

33

ejemplo Lockeed Martin esta incrementando la fuerza de empuje adicional del motor principal de sus cohete, con la finalidad de btener más contratos de lanzamiento de satélites con empresas europeas interesadas en inaugurar nuevos mercados globales de comunicaciones. Se espera que un equipo de rastreo colocado en tierra requiera una inversión de $13 millones , de los cuales $ 8 millones se comprometen ahora, y el resto al final del primer año. Se espera que los gastos de operación anuales para el sistema comiencen a efectuarse el primer año y continúen a $0.9 millones anuales calcule el calor anual del sistema si la TMAR de la corporación es del 12% anual.

34

Costo de inversión inicial = $50,000 + 225,000 = $275,000

Impuestos y seguro/año = 0.1($275,000) = $27,500 Mantenimiento / año = $35(12x25) (0.9) = $9,450 Costo de RC/año = $275,000(A/P,12%,20) - $50,000 (A/F,12%,20) = $36,123 VAE (costos) = -$27,500 - $ 9,450 - $36,123 = -$73,073 La renta anual mínima requerida es igual a - $73,073 y con capitalización anual el monto de la renta mensual es: R = $ 73, = $270.64 (12 x 25)(0.9)

= $27,500. Mantenimiento / año = $35(12x25) (0.9) = $9,450. Costo de RC/año = $275,000(A/P,12%,20) - $50,000 (A/F,12%,20) = $36,123. VAE (costos) = -$27,500 - $ 9,450 - $36,123 = -$73,073. La renta anual mínima requerida es igual a - $73,073 y con capitalización anual el monto de la renta mensual es: R = $ 73,073 = $ (12 x 25)(0.9)")

35

VA= -[8+5(P/F,12%,1)]*(A/P,12%,8)-0.5(A/F,12%,8)

VA=-2.47 millones VA = = 3.37 millones anuales

![VA= -[8+5(P/F,12%,1)]*(A/P,12%,8)-0.5(A/F,12%,8)](http://slideplayer.es/slide/3741016/12/images/35/VA%3D+-%5B8%2B5%28P%2FF%2C12%25%2C1%29%5D%2A%28A%2FP%2C12%25%2C8%29-0.5%28A%2FF%2C12%25%2C8%29.jpg "VA=-2.47 millones. VA = = 3.37 millones anuales.")

36

Método de la Razón Costo/Beneficio

El método de la razón de costo/beneficio implica el cálculo de una razón de beneficios con respecto a costos. Si se evalúa un proyecto en el sector privado o en el sector público, debe considerarse el valor temporal del dinero para explicar el calendario de flujos de efectivo (o beneficios) que ocurren desde la realización del proyecto. la razón C/B es realmente una razón de los beneficios descontados con respecto a los costos descontados. La razón C/B se define como la razón del valor equivalente de los beneficios con respecto al valor equivalente de los costos.

que ocurren desde la realización del proyecto. la razón C/B es realmente una razón de los beneficios descontados con respecto a los costos descontados. La razón C/B se define como la razón del valor equivalente de los beneficios con respecto al valor equivalente de los costos.")

37

Razón C/B con VP. VP (beneficios del proyecto propuesto VP(B) C/B = = VP (Costos totales del proyecto propuesto) I + VP(OyM) Donde: VP(B) = valor presente de (B) B = beneficios del proyecto propuesto I = Inversión Inicial del proyecto propuesto OyM = costos de operación y mantenimiento del proyecto que se propone

I + VP(OyM) Donde: VP(B) = valor presente de (B) B = beneficios del proyecto propuesto. I = Inversión Inicial del proyecto propuesto. OyM = costos de operación y mantenimiento del proyecto que se propone.")

38

VA (beneficios del proyecto propuesto) VA(B)

Razón C/B con VA. VA (beneficios del proyecto propuesto) VA(B) C/B = = VA (Costos totales del proyecto propuesto) RC + VA(OyM) Donde: VA(B) = valor anual de (B) B = beneficios del proyecto propuesto RC = monto de la recuperación de capital OyM = costos de operación y mantenimiento del proyecto que se propone Criterio de decisión: Si C/B ³ se acepta la inversión C/B < se rechaza la inversión

VA(B) C/B = = VA (Costos totales del proyecto propuesto) RC + VA(OyM) Donde: VA(B) = valor anual de (B) B = beneficios del proyecto propuesto. RC = monto de la recuperación de capital. OyM = costos de operación y mantenimiento del proyecto que se propone. Criterio de decisión: Si C/B ³ 1 se acepta la inversión. C/B < 1 se rechaza la inversión.")

39

La ciudad de México delibera acerca de la extensión de las pistas de su aeropuerto municipal de tal manera que los jets comerciales puedan utilizar las instalaciones. El terreno idóneo que se usaría para expandir la pista actualmente son tierras de labrantío, que se pueden comprar en $350,000. Se proyecta que los costos de expansión de la pista son $600,000, y se estima que los costos adicionales de mantenimiento anual de la extensión son $22,500. Si se expanden las pistas, se construirá, una pequeña terminal con un costo de $250,000. Se estima que los costos anuales de operación y mantenimiento de la terminal son $75,000. Finalmente, el aumento proyectado en vuelos requerirá dos controladores de tráfico extra, con un costo anual de $100,000. Los beneficios anuales de la extensión de la pista se estimaron de la siguiente manera: $325,000 ingresos de renta de las aerolíneas que alquilan espacio en las instalaciones $65,000 impuesto de aeropuerto que se cobra a los pasajeros $50,000 beneficio de conveniencia para los residentes de la Cd. de México $50,000 del turismo adicional para la Cd. de México. Aplíquese el método de la razón C/B con un periodo de estudio de 20 años y una tasa de interés de 10% para determinar si se deben extender las pistas del aeropuerto municipal de la Cd. de México.

40

$ 490,000(P/A,10%,20) C/B = = 1.448 se acepta el proyecto

C/B = = se acepta el proyecto")

41

DEPRECIACION Depreciación significa bajar de precio, y se refiere a la utilización de un activo fijo o tangible, el cual, debido al tiempo y el uso, disminuye de precio.

42

Para determinar si se pueden tomar las deducciones de depreciación deben conocerse los diversos tipos de propiedades. En general, la propiedad es depreciable si cumple con los siguientes requisitos esenciales: Debe utilizarse en negocios o mantenerse para producir ingresos. Debe tener una vida útil determinable y esta debe ser mayor que un año. Debe de ser algo que se gaste, decaiga, se vaya agotando, se vuelva obsoleto, o que pierda valor por causas naturales. No se trata de inventario, mercancías en almacén o propiedad de inversión.

43

Valor de salvamento o recuperación (Vs)

El valor de salvamento es aquel que obtiene la empresa en el momento de vender determinado activo, en cualquier momento de su vida útil o al final de ella. Como la venta del activo representa una recuperación parcial de la inversión original, la fórmula anterior es correcta desde el punto de vista de que la diferencia (P – Vs) es lo que recuperará la empresa vía fiscal.

es lo que recuperará la empresa vía fiscal.")

44

Valor en libros del activo.

Debido a que los cargos de depreciación tienen efectos fiscales importantes deben registrarse en un libro especial todos los cargos por este concepto. Por un lado, se registra el valor inicial del activo, como cada cargo es una recuperación de la inversión, cada vez que la empresa recupera una parte del activo, este vale menos para el fisco.

45

El valor en libros se puede obtener como:

VL = P - P – Vs t n donde: n = vida útil o vida sujeta a depreciación del activo t = periodo durante el cual se desea conocer el valor en libros, n > = t

46

Se adquirió un activo en $1,000,000

Se adquirió un activo en $1,000,000. Se desea depreciarlo por el método de línea recta a un porcentaje anual de 20%. Determínese el cargo anual por depreciación y el valor en libros a lo largo de ese periodo.

47

El cargo anual de este activo se calculó como:

Cargo anual = Valor original (P) x % de depreciación = = 1’000,000 X 0.2 = $200,000 como el porcentaje de depreciación indica automáticamente la vida útil del activo en este caso el 20% de cargo indica una vida útil de 5 años, el cargo anual de depreciación también puede calcularse de la siguiente manera

x % de depreciación = = 1’000,000 X 0.2 = $200,000. como el porcentaje de depreciación indica automáticamente la vida útil del activo en este caso el 20% de cargo indica una vida útil de 5 años, el cargo anual de depreciación también puede calcularse de la siguiente manera.")

48

AMORTIZACIÓN Por su parte amortización es un término al cual usualmente se le asocia con aspectos financieros, pero cuando se habla de amortización fiscal, su significado es exactamente el mismo que el de la depreciación. La diferencia estriba en que la amortización sólo se aplica a activos diferidos o intangibles, tales como: gastos preoperativos, gastos de instalación, compra de marcas y patentes y demás.

49

Así a la recuperación de la inversión de activo vía fiscal, se le llama amortización, y se aplica gradualmente en activos diferidos. Por tal razón, depreciación y amortización son un mismo concepto, y en la práctica ocupan un mismo rubro en el estado de resultados.

50

Depreciación en Línea Recta (LR)

Este método consiste en recuperar el valor del activo en una cantidad que es igual a lo largo de cada uno de los años de vida fiscal, de forma que si se grafica el tiempo contra el valor en libros, esto aparece como una línea recta. Entonces se puede escribir:

51

Depreciación acelerada

La depreciación acelerada consiste en recuperar la inversión original de los activos fijo y diferido, vía fiscal, mediante un porcentaje mayor en los primeros años a partir de la adquisición. En México, la SHCP establece: “Con fines de fomento económico se podrá autorizar que se apliquen porcientos mayores a los señalados en esta ley, previa autorización escrita, que declare las ramas de actividad, regiones y los activos, que gozarán de estos beneficios, así como señalar los métodos aplicables, los porcentajes máximos y su plazo de vigencia”.

52

Bajo este método el cargo anual por depreciación se obtiene multiplicando el valor neto de depreciar (P – VS) por una fracción que resulta dividir el número de años de vida útil restante entre la suma de los dígitos de los años 1 a n de la vida útil del activo. Véase la formula.

53

Supóngase que se compró un activo a un precio P = $1’000,000 con una vida útil de 5 años y se quiere depreciarlo por el método de SDA. Calcule los cargos anuales de depreciación y su valor en libros. Se suman los dígitos de la vida útil = 15 la inversión se recuperará en partes proporcionales de cada dígito respecto al total, de modo que en el caso bajo estudio, en el año 1 se recuperará 5/15 del valor del activo

54

Valor en libros del activo y costo ajustado

Debido a que los cargos de depreciación tienen efectos fiscales importantes deben registrase en un libro especial todos los cargos que se hagan por este concepto. Por un lado, se registra el valor inicial del activo. Como cada cargo es una recuperación de la inversión, cada vez que la empresa recupera una parte del activo, este vale menos para el fisco. El valor del activo para el fisco se llama valor en libros y, desde luego, disminuye año con año hasta hacerse cero.

55

Costo ajustado Las ganancias o pérdidas de capital se deben obtener como la diferencia entre el valor de rescate del activo al momento de la venta y un costo ajustado. Este costo ajustado depende de la edad del activo y se obtiene al multiplicar su valor en libros por un factor de ajuste.

56

¿Qué es la inflación y como se mide?

Históricamente la economía ha fluctuado de tal manera que experimenta inflación, una pérdida del poder adquisitivo del dinero con el paso del tiempo. La inflación significa que el costo de un artículo tiende a aumentar con el paso del tiempo, o visto de otra manera, la misma cantidad monetaria compra menos de lo mismo. La deflación es lo opuesto a la inflación, en ella los precios disminuyen con el paso del tiempo y por ende aumenta el poder adquisitivo de una cantidad monetaria específica.

57

Medición de la inflación

Los economistas han desarrollado una medición llamada índices de precios al consumidor, basada en una cesta de mercado de bienes y servicios (canasta básica) requeridos por el consumidor medio. La canasta básica generalmente contiene elementos de ocho grupos principales: Alimentos y bebidas Vivienda Vestido Transporte Servicios médicos Diversión Cuidados personales y Otros bienes y servicios.

requeridos por el consumidor medio. La canasta básica generalmente contiene elementos de ocho grupos principales: Alimentos y bebidas. Vivienda. Vestido. Transporte. Servicios médicos. Diversión. Cuidados personales y. Otros bienes y servicios.")

58

¿Qué es el riesgo, la incertidumbre y la sensibilidad?

La escasez de conocimiento preciso con respecto a las futuras condiciones de negocios, desarrollos tecnológicos, sinergias entre los proyectos consolidados, etc., ocasiona riesgo e incertidumbre en las actividades de toma de decisiones. Las decisiones bajo riesgos son decisiones en las que el analista modela el problema de decisión en términos de los supuestos resultados futuros posibles, o escenarios, cuyas probabilidades de ocurrencia se pueden estimar. Una decisión bajo incertidumbre, por el contrario, es aquella donde el principal problema es que hay varios futuros desconocidos cuyas probabilidades de ocurrencia no pueden estimarse.

59

Fuentes de Incertidumbre

La primera fuente, siempre presente, es la posible inexactitud de las estimaciones utilizadas en el estudio. Si se dispone de información exacta con respecto a las partidas de ingresos y gastos, el resultado debe ser bastante preciso. Si, por otro lado, se cuenta con poca información objetiva y casi todos los factores se tienen que estimar, la precisión del resultado puede ser alta o baja, lo que dependerá de la forma en la que se obtienen los valores estimados.

60

La segunda fuente principal que afecta la incertidumbre es el tipo de negocio que tiene que ver con la salud futura de la economía. Algunos negocios son notoriamente menos estables que otros. Por ejemplo, la mayoría de las empresas mineras son más riesgosas que los grandes almacenes de venta de comida al menudeo

61

Una tercera fuente que afecta la incertidumbre es el tipo de planta física y equipo involucrados. Algunos tipos de estructuras tienen vidas económicas y valores de mercado bastantes definidos. Se conoce poco de las vidas físicas o económicas de otras y casi no tienen un valor de reventa. Por lo general un buen torno se puede utilizar para muchos propósitos casi en cualquier taller

62

La cuarta fuente de incertidumbre, muy importante, que siempre se debe considerar al evaluar es la longitud del periodo de estudio supuesto. A lo largo del periodo de estudio deben existir las condiciones que se suponen con respecto al ingreso y gasto a fin de obtener un rendimiento satisfactorio sobre la inversión de capital.

63

Métodos no probabilísticos comunes para tratar con la incertidumbre.

Análisis de equilibrio. Se usa comúnmente cuando la elección entre alternativas depende en gran medida de un solo factor, como la utilización de la capacidad, que es incierta. Un punto de equilibrio para el factor se determina dé modo que dos alternativas resulten igualmente convenientes desde un punto de vista económico.

64

Análisis de sensibilidad

Análisis de sensibilidad. Es una técnica básica que suele emplearse cuando uno o más factores están sujetos a incertidumbre

65

La estimación optimista – pesimista de los parámetros implicados en un estudio de ingeniería económica se usa a fin de establecer un rango de valores para la medida económica del mérito. si el rango se sitúa por completo en la región aceptable (por ejemplo, VA > = 0), la alternativa es conveniente.

, la alternativa es conveniente..")

66

Las T’MAR ajustadas al riesgo se usan algunas veces para tratar con incertidumbres de estimación. Este método utiliza las T’MAR más altas para alternativas clasificadas como altamente inciertas y las T’MAR más bajas para proyectos, en que al parecer, las incertidumbres son pequeñas

67

La reducción de la vida útil de una alternativa es otro medio para intentar contemplar los efectos de la incertidumbre

68

Análisis de Sensibilidad.

Un análisis de sensibilidad revela cuánto variará el VPN como respuesta a un cambio en una variable de entrada. En el cálculo de flujos de efectivo, algunos elementos tendrán mayor influencia en el resultado final que otros. En algunos problemas podemos identificar fácilmente el elemento más importante; por ejemplo, la estimación del volumen de ventas con frecuencia es un factor de primer orden en un problema en el que la cantidad vendida varía de acuerdo con la alternativa

69

El análisis de sensibilidad comienza con un caso base, el cual se desarrolla usando los valores probables para cada entrada. Después se cambia la variable específica que nos interesa, asignando varios porcentajes por encima y por debajo del valor más probable, sin alterar las demás variables. Después se calcula un nuevo VPN para cada uno de estos valores

70

ejemplo Boston metal Company es un pequeño fabricante de piezas metálicas. Debe decidir si participa en el concurso para convertirse en proveedor de caja s dse transmisión para Gulf electric. Para competir, la empresa debe diseñar un nuevo dispositivo para el proceso de producción y comprar una nueva fragua. Esta fragua cuesta 125,000 dlls., cantidad que incluye los costos de preparación para la producción de cajas de transmisión. Si BMC recibe el pedido, podrá vender hasta 2000 unidades anuales a Gulf electric, a 50 dlls. cada una, y los costos variables de producción, como mano de obra directa y costos directos de materiales, serán de 15 dlls. por unidad. El aumento en costos fijos, distintos de la depreciación, ascenderá a 10,000 dlls. anuales. La empresa espera que el proyecto propuesto de cajas de transmisión tenga una vida de producto de 5 años. Así mismo, se estima que la cantidad de pedido de Gulf electric en el primer año será la misma en los 4 años subsecuentes. (Debido a la naturaleza de la producción contratada, la demanda anual y el precio unitario serán los mismos durante todo el proyecto, una vez firmado el contrato.)

")

71

La inversión inicial puede depreciarse con el método de SDA durante un periodo de 7 años y la tasa de impuestos es de 40%. Al término de 5 años, se anticipa que la fragua tendrá un valor de mercado del 40% de la inversión inicial. Con base en esta información, el personal de ingeniería y mercadotecnia ha preparado los pronósticos de flujo de efectivo presentados en la tabla 7.1. como FNE es positivo con una T’MAR del 15%, el proyecto parece ser conveniente.

72

Sin embargo, los gerentes de BMC tienen dudas acerca del proyecto, porque hay demasiados factores de incertidumbre que no se han considerado en el análisis. En la tabla 7.1 se muestran los flujos de efectivo esperados por BMC pero no hay ninguna garantía de que realmente ocurran. BMC no tiene demasiada confianza en sus pronósticos de mercado. Los gerentes creen que si las empresas competidoras ingresan al mercado, BMC perderá una porción considerable de los ingresos proyectados. Tampoco tienen mucha confianza en las cifras de costos variables y fijos. En vista de esta incertidumbre, los gerentes quieren evaluar los resultados potenciales antes de tomar una decisión final.

73

Flujos de efectivo + Ingresos $100, $100, $100, $100, $100,000 - Costo Variable , , , , ,000 - Costo Fijo , , , , ,000 - depreciación , , , , ,393 = UAI , , , , ,607 - impuestos 40% , , , , ,643 = UDI , , , , ,964 + depreciación , , , , ,393 = FNE , , , , ,357

74

Análisis de sensibilidad

Variación -20% -15% -10% -5% 5% 10% 15% 20% Vtas unit. VP(15%) Precio ($) Costo var Costo fijo VR 1,600 -20281 40 11900 12 64193 8000 56148 40000 47154 1700 -3688 42.5 21956 12.75 61176 8500 55143 42500 48397 1800 13911 45 32013 13.5 58159 9000 54137 45000 49640 1900 32515 47.5 42069 14.25 9500 53131 2000 52126 50 15 10000 50000 2100 72741 52.5 62182 15.75 49109 10500 51120 52500 53369 2200 94363 55 72239 16.5 46092 11000 50114 55000 54611 2300 116990 57.5 82295 17.25 43075 11500 57500 55854 2400 140622 60 92351 18 40058 12000 48103 60000 57097

Precio ($) Costo var. Costo fijo. VR. 1,")

75

Gráfico del análisis de sensibilidad

Presentaciones similares

>")