Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Análisis Financiero- Objetivos

Razonabilidad de la decisión Estimar el desempeño financiero del proyecto Estimar la viabilidad financiera del Proyecto Identificar la alternativas de financiamiento

2

Actividades Identifica componentes e impactos

Precisa, Traduce y Cuantifica Valoriza Sistematiza Conceptualmente Ordena Temporalmente

3

Identifica componentes e impactos

Información de los estudios sectoriales insumos, actividades y componentes productos esperados impactos en el entorno Releva el presupuesto del ente Releva eventuales fuentes de financiamiento

4

Precisa, Traduce y Cuantifica

Esfuerzos requeridos (recursos que se quitan a de otros emprendimientos para ser aplicados a este) Resultados previstos (totalidad de de modificaciones esperadas respecto de la situación actual Impactos indirectos (tanto en términos negativos como positivos)

Resultados previstos (totalidad de de modificaciones esperadas respecto de la situación actual. Impactos indirectos (tanto en términos negativos como positivos)")

5

Valoriza Expresa los distintos esfuerzos y resultados en términos de egresos requeridos (o “costos”) e ingresos esperados (o “beneficios”) Los requerimientos y resultados deben expresarse en términos homogéneos (valores constantes) Selecciona unidades de medida adecuadas.

Selecciona unidades de medida adecuadas.")

6

Sistematiza Conceptualmente

Categoriza los distintos requerimientos (componentes, insumos o actividades) y también los resultados esperados (totalidad de modificaciones esperadas respecto de la situación actual) Caracteriza los Impactos indirectos (tanto en términos negativos como positivos)

y también los resultados esperados (totalidad de modificaciones esperadas respecto de la situación actual) Caracteriza los Impactos indirectos (tanto en términos negativos como positivos)")

7

Ordena temporalmente los ingresos y egresos

Ingresos o Egresos Actuales Próximos inmediatos Mediatos Mediato Momentos “inventario” De preinversión De inversión De explotación, Operación, Administración y Mantenimiento Liquidación Categoría de Costos “hundidos” De Preparación De Ejecución De Operación Residual o Salvamento

8

Resumiendo Preparar la información para analizar la

viabilidad financiera supone diversas actividades articuladas entre sí con las que se va construyendo el Flujo de fondos del Proyecto ...

9

Ingresos Bienes con Mercado Bienes sin mercado Q Bs. Finales

Bienes con Mercado Bienes sin mercado Q Bs. Finales Bs. Privados Nuevos (cantidades) Bs. Intermedios Bs. Públicos Bs. Capital P CP – Oligopolio – Monopolio C. Evitados, (Valor) P. Hedónicos, V. Contingente

Bs. Intermedios. Bs. Públicos. Bs. Capital. P. CP – Oligopolio – Monopolio. C. Evitados, (Valor) P. Hedónicos, V. Contingente.")

10

Costos Costo es el sacrificio económico inherente a una acción con vistas a lograr un objetivo.

11

Categorías usuales mas relevantes (en costos de ejecución)

Públicos y Privados Diseño de proyecto Definitivo Obras y Construcciones Equipamiento Software de base y aplicativos Capital de Trabajo Capacitación Impuestos 14. ¿Que criterios permiten delimitar cada categoría? * Un determinado tipo de insumos. * Una vida útil similar de los componentes que permite prever los costos de reposición. * Una relación conocida entre distintos componentes de costos (Inspección con montos de obras) Estudios Básicos (de ingeniería, de mercado, de capacidad institucional, de impacto ambiental .... Trabajo, calificado y no calificado. Bienes y equipos, nacionales e importados

Estudios Básicos (de ingeniería, de mercado, de capacidad institucional, de impacto ambiental .... Trabajo, calificado y no calificado. Bienes y equipos, nacionales e importados.")

12

Categorías usuales mas relevantes (en Costos de Operación)

Públicos y Privados Costos de mantenimiento (Salarios, materiales, equipos) Costos de administración (salarios, gastos corrientes) Costos operativos (Salarios, energía, materiales, equipos) ¿Que criterios permiten delimitar cada categoría? * Un determinado tipo de insumos. * Una vida útil similar de los componentes que permite prever los costos de reposición. * Una relación conocida entre distintos componentes de costos (Inspección con montos de obras) Estudios Básicos (de ingeniería, de mercado, de capacidad institucional, de impacto ambiental ....

Costos de administración (salarios, gastos corrientes) Costos operativos (Salarios, energía, materiales, equipos) ¿Que criterios permiten delimitar cada categoría * Un determinado tipo de insumos. * Una vida útil similar de los componentes que permite prever los costos de reposición. * Una relación conocida entre distintos componentes de costos (Inspección con montos de obras) Estudios Básicos (de ingeniería, de mercado, de capacidad institucional, de impacto ambiental ....")

13

Clasificaciones usuales de costos y Beneficios

Conceptos operativos Clasificaciones usuales de costos y Beneficios Fijos, semifijos y variables Totales, medios y marginales Evitables y no evitables (pertinencia) Directos e indirectos Tangibles e intangibles (materialidad) Cuantificables y no cuantificables Costos Hundidos Costo de Oportunidad 20. Clasificaciones usuales Por su comportamiento ante incrementos en los niveles de producción física. Como sumatoria simple, ídem en relación con el total de productos y como la magnitud del incremento del costo ante el incremento de una Unidad mas de Producto. Los costos medios expresan en pasado. Los marginales el futuro. Un Proyecto toma en cuenta Costos futuros. Bienes sin mercado. Bienes Públicos. Principio de exclusión.

Directos e indirectos. Tangibles e intangibles (materialidad) Cuantificables y no cuantificables. Costos Hundidos. Costo de Oportunidad. 20. Clasificaciones usuales. Por su comportamiento ante incrementos en los niveles de producción física. Como sumatoria simple, ídem en relación con el total de productos y como la magnitud del incremento del costo ante el incremento de una Unidad mas de Producto. Los costos medios expresan en pasado. Los marginales el futuro. Un Proyecto toma en cuenta Costos futuros. Bienes sin mercado. Bienes Públicos. Principio de exclusión.")

14

Consideraciones Metodológicas del Criterio Financiero

Se compara la situación “Con Proyecto” con la situación “Sin Proyecto” y se extraen las diferencias, los incrementos y reducción de los distintos valores. Tiene en cuenta el impacto en los saldos liquidos del ejecutor del proyecto.

15

Criterios de valorización

Criterios metodológicos Criterios de valorización Contable. Distribuye los costos de Inversión (stocks) a lo largo de la vida útil de cada componente (amortizaciones) Define ingresos y egresos de acuerdo con el momento en que estos conceptos se devengan (cuando se materializa una relación jurídica) No considera el capital de trabajo como inmovilización ¿Que criterios permiten delimitar cada categoría? * Un determinado tipo de insumos. * Una vida útil similar de los componentes que permite prever los costos de reposición. * Una relación conocida entre distintos componentes de costos (Inspección con montos de obras) Estudios Básicos (de ingeniería, de mercado, de capacidad institucional, de impacto ambiental ....

a lo largo de la vida útil de cada componente (amortizaciones) Define ingresos y egresos de acuerdo con el momento en que estos conceptos se devengan (cuando se materializa una relación jurídica) No considera el capital de trabajo como inmovilización. ¿Que criterios permiten delimitar cada categoría * Un determinado tipo de insumos. * Una vida útil similar de los componentes que permite prever los costos de reposición. * Una relación conocida entre distintos componentes de costos (Inspección con montos de obras) Estudios Básicos (de ingeniería, de mercado, de capacidad institucional, de impacto ambiental ....")

16

Criterios de valorización

Criterios metodológicos Criterios de valorización Financiero Todos los ingresos y egresos se incorporan en el momento en que se manifiestan como un flujo negativo o positivo de fondos El capital de trabajo es un requerimiento de fondos que se “inmoviliza” (se expone como costo de ejecución a partir de la puesta en marcha). Considera solo los ingresos y egresos directos del Proyecto (los que soporta o recibe el ejecutor) ¿Que criterios permiten delimitar cada categoría? * Un determinado tipo de insumos. * Una vida útil similar de los componentes que permite prever los costos de reposición. * Una relación conocida entre distintos componentes de costos (Inspección con montos de obras) Estudios Básicos (de ingeniería, de mercado, de capacidad institucional, de impacto ambiental ....

. Considera solo los ingresos y egresos directos del Proyecto (los que soporta o recibe el ejecutor) ¿Que criterios permiten delimitar cada categoría * Un determinado tipo de insumos. * Una vida útil similar de los componentes que permite prever los costos de reposición. * Una relación conocida entre distintos componentes de costos (Inspección con montos de obras) Estudios Básicos (de ingeniería, de mercado, de capacidad institucional, de impacto ambiental ....")

17

Criterios de valorización

Criterios metodológicos Criterios de valorización Económico Todos los ingresos y egresos se incorporan en el momento en que se manifiestan como flujos de fondos (positivos o negativos) valorizados de acuerdo con el Costo de oportunidad económico Considera los ingresos y egresos directos y los indirectos del Proyecto (independientemente de quien los soporte o quién se beneficie) ¿Que criterios permiten delimitar cada categoría? * Un determinado tipo de insumos. * Una vida útil similar de los componentes que permite prever los costos de reposición. * Una relación conocida entre distintos componentes de costos (Inspección con montos de obras) Estudios Básicos (de ingeniería, de mercado, de capacidad institucional, de impacto ambiental ....

valorizados de acuerdo con el Costo de oportunidad económico. Considera los ingresos y egresos directos y los indirectos del Proyecto (independientemente de quien los soporte o quién se beneficie) ¿Que criterios permiten delimitar cada categoría * Un determinado tipo de insumos. * Una vida útil similar de los componentes que permite prever los costos de reposición. * Una relación conocida entre distintos componentes de costos (Inspección con montos de obras) Estudios Básicos (de ingeniería, de mercado, de capacidad institucional, de impacto ambiental ....")

18

Homogenización del Flujo de Fondos

Criterios metodológicos Homogenización del Flujo de Fondos Unidad monetaria Periodo Base Coeficientes de homogeneización Homogeneización. Efecto precio. Periodo base. Periodo normal Coeficientes. Indices de precios (o ad hoc) Magnitud del periodo (estacionalidad)

Magnitud del periodo (estacionalidad)")

19

Otros conceptos necesarios

Conceptos operativos Otros conceptos necesarios Vida útil del Proyecto y Horizonte de Evaluación Vida útil del Proyecto, de la inversión y formas de reemplazo. Momentos de inicio de la ejecución Plazos de Ejecución Homogeneización. Efecto precio. Periodo base. Periodo normal Coeficientes. Indices de precios (o ad hoc)

")

20

Construyendo el Flujo de Fondos

Componentes negativos (Costos de ejecución) Componentes negativos (Costos de operación ...) Componentes positivos (ingresos) Discretización Periodos y momentos Flujo de Caja Primario (sin financiamiento) Financiamiento Flujo de Fondos del Proyecto (con financiamiento) Flujo de Fondos del Proyecto (después de impuestos)

Componentes negativos (Costos de operación ...) Componentes positivos (ingresos) Discretización. Periodos y momentos. Flujo de Caja Primario (sin financiamiento) Financiamiento. Flujo de Fondos del Proyecto (con financiamiento) Flujo de Fondos del Proyecto (después de impuestos)")

21

Estructura del Flujo de Caja del Proyecto

Año 0 Año 1 Año 2 … Año n Ingresos Egresos Flujo de Caja Neto Flujo de Caja Neto Acumulado

22

Flujo de Fondos del Proyecto

1 2 3 4 5 Ingresos 100,0 150,0 225,0 Egresos de Operación -11,0 -13,5 -17,3 Costos Operativos -5,0 -7,5 -11,3 Costos de Administración -4,0 Costos de Mantenimiento -2,0 Ingresos Netos 89,0 136,5 207,8 Costos de Inversión Obra -150,0 Maquinarias -25,0 Capital de trabajo Flujo de Fondos Neto -180,0 Flujo de Fondos Neto Acumulado -91,0 45,5 253,3 461,0 668,8

23

Flujo de Fondos con Financiamiento

1 2 3 4 5 Ingresos 100,0 150,0 225,0 Egresos de Operación -29,0 -27,9 -28,1 -24,5 -20,9 Costos Operativos -5,0 -7,5 -11,3 Costos de Administración -4,0 Costos de Mantenimiento -2,0 Intereses -18,0 -14,4 -10,8 -7,2 -3,6 Ingresos Corrientes Netos 71,0 122,1 197,0 200,6 204,2 Prestamo Otorgado 180,0 -36,0 Obra -150,0 Maquinarias -25,0 Capital de trabajo Flujo de Fondos Neto 0,0 35,0 86,1 161,0 164,6 168,2 Flujo de Fondos Neto Acumulado 121,1 282,1 446,6 614,8

24

Indicadores Conceptos previos

Valor Tiempo del Dinero: Consiste en penalizar con una tasa de descuento la mayor o menor lejanía de los flujos respecto del momento presente.

25

Valor Actual (VA) = factor de descuento x C1

Un peso de mañana no es lo mismo que un peso hoy Valor Actual (VA) = factor de descuento x C1 Factor de descuento = 1 + k

= factor de descuento x C1. Factor de descuento = k.")

26

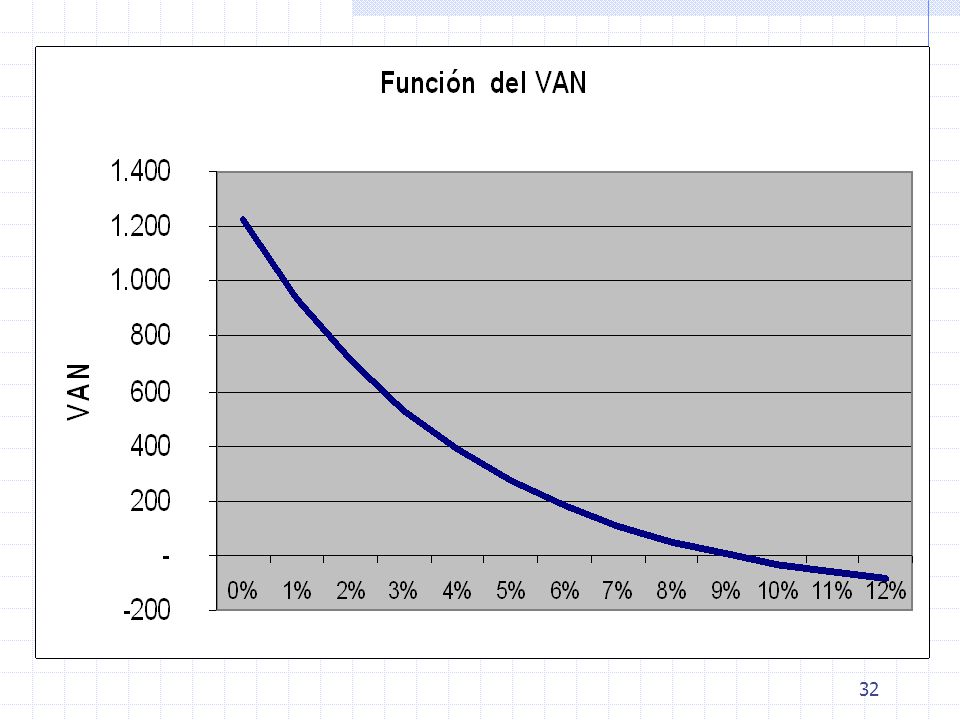

Indicadores Valor Actual Neto (VAN) Tasa Interna de Retorno (TIR)

Tasa Interna de Retorno (TIR)")

27

Valor Actual Neto El valor que resulta de la diferencia entre el desembolso inicial de la inversión (flujo de fondos en el momento 0) y el valor actual de los futuros ingresos netos esperados inversión (flujo de fondos en los momentos j).

y el valor actual de los futuros ingresos netos esperados inversión (flujo de fondos en los momentos j).")

28

Valor Actual Neto VAN = - FF0 + FF 1 + FF2 + ...... + FFn +VR

(1+k)1 (1+k) (1+k)n

1 (1+k)2 (1+k)n.")

29

Período Beneficios Costos Flujo Neto Factor de Descuento Valor Desc. (3%) (10%) 1 -100 (1+i)1 -97 -91 2 -94 -83 3 -50 -46 -38 4 -44 -34 5 -20 -17 -12 6 8 -13 -10 -7 7 18 -3 -2 -1 28 ….. … . 30 110 90 (1+i)30 37 1.960 -820 1.140 475 -75

….. … (1+i)")

30

VAN > 0 3% tasa de descuento 0%; Costo 820 0%; Beneficio 1960

120 0%; Costo 820 100 0%; Beneficio 1960 80 3%; Costo 617 60 40 3%; Beneficio 1092 20 1 5 10 15 20 25 30

31

VAN < 0 10% tasa de descuento 0%; Costo 820 10%; Costo 407

120 0%; Costo 820 100 10%; Costo 407 80 0%; Beneficio 1960 60 40 20 10%; Beneficio 332 1 5 10 15 20 25 30

33

Regla de decisión del VAN

1) 0 invertir 2) = 0 Mirar opciones de proyectos 3) 0 no invertir

0 invertir. 2) = 0 Mirar opciones de proyectos. 3) 0 no invertir.")

34

Supuestos de VAN reinversión de los fondos que genera el proyecto a la tasa de corte que fue utilizada para calcular el VAN, hasta el final de la vida útil del mismo.

35

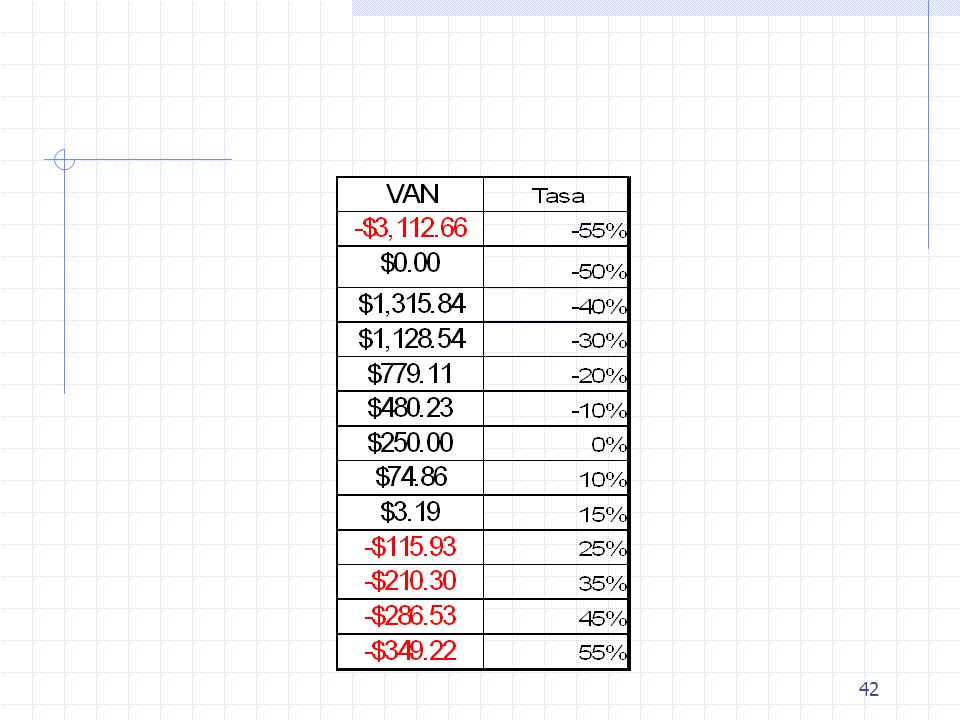

Tasa Interna de Retorno - TIR

La tasa interna de retorno es definida habitualmente como aquella a la cual el valor actual del flujo de fondos de un proyecto de inversión se anula.

36

0 = FF FF FF FFn (1+k) (1+k) (1+k)n

1 (1+k)2 (1+k)n")

37

Supuestos de la TIR los fondos que libera el proyecto son reinvertidos dentro del mismo o en otros proyectos similares a la misma TIR, lo cual supone que ese rendimiento se mantendrá constante durante toda la vida del proyecto

38

Calculo de la TIR implica normalmente un proceso de prueba error

VAN = = 0 1+TIR (1+TIR)2 TIR = 28%

2. TIR = 28%")

39

Criterio de TIR Costo de oportunidad < TIR aceptar proyecto ( VAN positivo) Costo de oportunidad > TIR no aceptar proyecto ( VAN negativo) Costo de oportunidad = TIR no aceptar proyecto ( VAN es cero) No debe confundirse TIR con tasa de corte, esta representa el costo de oportunidad del inversor mientras que la TIR es la tasa intrinseca del Proyecto

No debe confundirse TIR con tasa de corte, esta representa el costo de oportunidad del inversor mientras que la TIR es la tasa intrinseca del Proyecto.")

40

Defectos de la TIR 1 - Prestar o Endeudarse

41

2 - Tasas de rentabilidad múltiple

44

TIR - Indeterminada

45

3 – Proyectos Mutuamente Excluyentes

Diferente monto o tamaño del proyecto Diferente desplazamiento temporal de los flujos de fondos Diferente Vida Útil

46

Monto o tamaño de Proyecto

47

Desplazamiento temporal de los flujos de fondos

48

Diferente Vida Útil

49

Tasa de Fischer

Presentaciones similares

>")