Descargar la presentación

La descarga está en progreso. Por favor, espere

1

© Julio Alejandro Sarmiento Sabogal - 2003

GENERACION DE VALOR En las empresas Julio A. Sarmiento S. Profesor - investigador Departamento de Administración Pontificia Universidad Javeriana © Julio Alejandro Sarmiento Sabogal

2

El concepto de valor agregado

Existe generación de valor cuando una inversión remunera más a sus accionistas que la mejor alternativa que ofrezca el mercado con un nivel de riesgo similar. De esta idea surge el modelo de del Valor Presente Neto (VPN): Donde: j = Período I = Ingresos E = Egresos TD = Tasa de descuento

: Donde: j = Período. I = Ingresos. E = Egresos. TD = Tasa de descuento.")

3

Recordando el VPN El VPN calcula la diferencia entre el valor actual de los ingresos y los costos, descontando el costo del dinero. El resultado es un valor en pesos (o cualquier moneda que se esté trabajando) Supuestos: - La reinversión de los fondos liberados a lo largo de la vida del proyecto, se hace a la tasa de descuento. - Tiene en cuenta la cantidad invertida.

Supuestos: - La reinversión de los fondos liberados a lo largo de la vida del proyecto, se hace a la tasa de descuento. - Tiene en cuenta la cantidad invertida.")

4

Utilidad = Ingresos - Egresos

Recordando el VPN Utilidad = Ingresos - Egresos Los ingresos por lo general están en el futuro U=150 – 100 = 50 $150 $100 ¿Con cuál tasa se traen a Valor actual? VPN = VA (Ingresos) – VA (costos y gastos)

– VA (costos y gastos)")

5

Recuperación de la inversión

Recordando el VPN Una explicación gráfica $150 Utilidad $50 Recuperación de la inversión $100 $100

6

150 Inversión $100 Recordando el VPN Una explicación gráfica

Remanente VPN $40 Utilidad $50 Costo del dinero $10 150 Inversión $100

7

Recordando el VPN La agregación de valor...

Al traer los ingresos futuros a Valor Actual, se está evaluando implícitamente la AGREGACION DE VALOR DE LA INVERSION Se le están “restando” a las utilidades del proyecto, la utilidadque produciría la mejor opción del mercado (costo de oportunidad) con un nivel de riesgo similar

con un nivel de riesgo similar.")

8

150 Inversión $100 Recordando el VPN Costo del dinero

La agregación de valor... Es decir, esta inversión supera a la MEJOR OPCION del mercado en $36.36, por lo tanto, está generando valor para la compañía Remanente $40 Remanente = VPN Utilidad $50 Costo del dinero Costo del dinero $10 150 Inversión $100

9

Para valorar una empresa... ECUACION BASE PARA LA GERENCIA DEL VALOR

En conclusión... Para valorar una empresa... ECUACION BASE PARA LA GERENCIA DEL VALOR Técnicamente ¿Qué significa? Estratégicamente

10

Para valorar una empresa...

En conclusión... Para valorar una empresa... En síntesis: La evaluación financiera de una empresa consiste en construir los flujos de dinero proyectados que en un horizonte temporal serían hipotéticamente generados, para después descontarlos a una tasa adecuada de manera tal que podamos medir (cuantificar) la generación de valor agregado y su monto.

la generación de valor agregado y su monto.")

11

Procedimiento de la evaluación de proyectos Evaluación financiera

Construcción de flujos Contabilidad Financiera • Entorno económico Investigación del mercado Análisis técnicos ( Costos ) Equipo humano Estudio Jurídicos Descontarlos Matemática financiera Tasa adecuada Costo del dinero Equivalencia Tasa de interés Componentes Factores de conversión Tablas de amortización Equivalencia entre tasas Métodos de decisión Costo de Capital Costo de oportunidad Costo Promedio (WACC) Evaluación financiera

Equipo humano. Estudio Jurídicos. Descontarlos. Matemática. financiera. Tasa adecuada. Costo del. dinero. Equivalencia. Tasa de interés. Componentes. Factores de conversión. Tablas de amortización. Equivalencia entre tasas. Métodos de decisión. Costo de Capital. Costo de oportunidad. Costo Promedio (WACC) Evaluación financiera.")

12

Objetivos Determinar la viabilidad financiera del proyecto (FCLP) Analizar la liquidez del proyecto Analizar los efectos de la financiación en la rentabilidad y liquidez del proyecto. (FCI)

")

13

Descripción de la metodología aplicada

Relaciona los estados financieros proyectados (proforma) con el flujo de caja Diferencia el flujo de caja entre: Flujo de caja libre del proyecto y flujo de caja de los accionistas ( + Flujo de la financiación ).

con el flujo de caja. Diferencia el flujo de caja entre: Flujo de caja libre del proyecto y flujo de caja de los accionistas ( + Flujo de la financiación ).")

14

CONTABILIDAD FNANCIERA FINANZAS CORPORATIVAS

Descripción de la metodología aplicada Balance General (B/G): Muestra las inversiones hechas en el proyecto y las fuentes de donde provienen estas, Control del modelo. Activo=Pasivo +Patrimonio Estado de Resultados (E.R.): Calcula la utilidad del proyecto en un período determinado. Se rige por el método de causación y se tienen en cuenta los ingresos y gastos contables (que no ocasionan movimiento real de fondos Ej. Depreciaciones y ajustes por inflación). Flujo de Tesoreria (FCE): Calcula los ingresos y egresos reales de dinero en un período determinado. Flujo de Caja Libre: Calcula los inversiones necesarias y los beneficios que entrega un proyecto a lo largo de su vida proyectada sin tener en cuenta las restricciones de capital de los inversionistas (financiaciones). Flujo de caja de los inversionistas (FCA): Calcula los inversiones que deben hacer los inversionistas en un proyecto y los beneficios que obtendrán. Flujo de caja de la financiación (FCF): Calcula los requerimientos de financiación del proyecto, sus pagos y los ahorros en impuestos derivados de esta financiación. CONTABILIDAD FNANCIERA FINANZAS CORPORATIVAS

: Muestra las inversiones hechas en el proyecto y las fuentes de donde provienen estas, Control del modelo. Activo=Pasivo +Patrimonio. Estado de Resultados (E.R.): Calcula la utilidad del proyecto en un período determinado. Se rige por el método de causación y se tienen en cuenta los ingresos y gastos contables (que no ocasionan movimiento real de fondos Ej. Depreciaciones y ajustes por inflación). Flujo de Tesoreria (FCE): Calcula los ingresos y egresos reales de dinero en un período determinado. Flujo de Caja Libre: Calcula los inversiones necesarias y los beneficios que entrega un proyecto a lo largo de su vida proyectada sin tener en cuenta las restricciones de capital de los inversionistas (financiaciones). Flujo de caja de los inversionistas (FCA): Calcula los inversiones que deben hacer los inversionistas en un proyecto y los beneficios que obtendrán. Flujo de caja de la financiación (FCF): Calcula los requerimientos de financiación del proyecto, sus pagos y los ahorros en impuestos derivados de esta financiación. CONTABILIDAD FNANCIERA. FINANZAS CORPORATIVAS.")

15

CONSTRUCCION Y EVALUACION DE FLUJOS DE CAJA

16

¿Por qué construir un flujo de tesorería?

Descripción de la metodología aplicada ¿Por qué construir un flujo de tesorería?

17

Descripción de la metodología aplicada

18

Descripción de la metodología aplicada

19

Descripción de la metodología aplicada

20

¿Por qué construir un estado de resultados?

Descripción de la metodología aplicada ¿Por qué construir un estado de resultados?

21

Descripción de la metodología aplicada

23

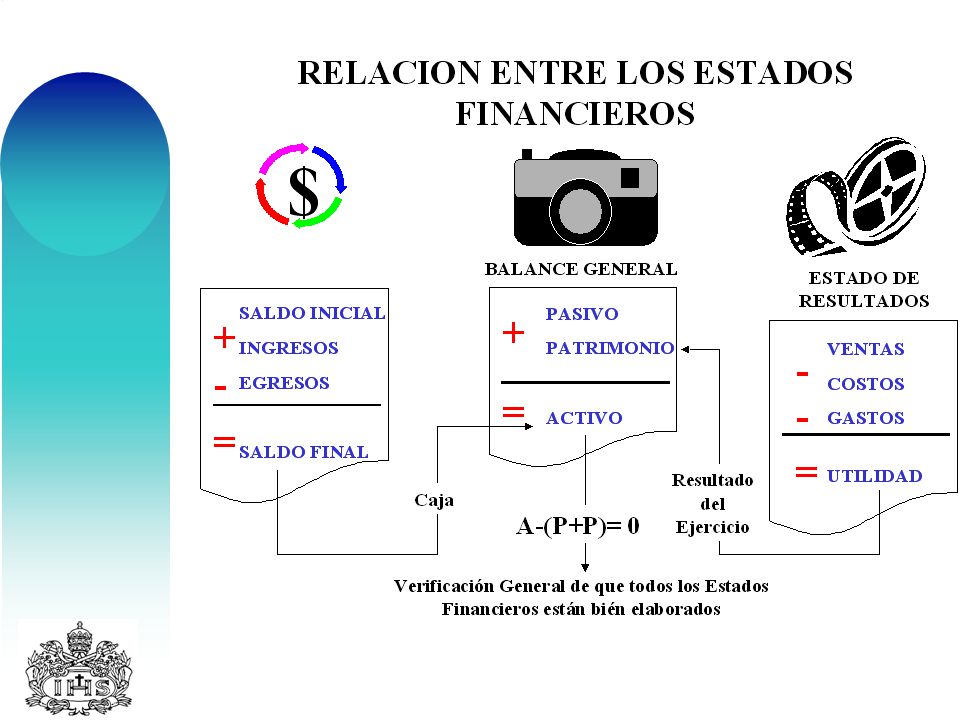

CONTROL : ACTIVO = PASIVO + PATRIMONIO

Balance General CONTROL : ACTIVO = PASIVO + PATRIMONIO PASIVO ACTIVO Fondos externos Estructura de capital PATRIMONIO Fondos de los Inversionistas Fondos usados por la firma

24

Estado de resultados Causación Ingresos Costos y gastos

-Depreciaciones y amortizaciones Otros ingresos y gastos (financieros) = Utilidad antes de impuestos Impuestos = Utilidad antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) Causación = Utilidad antes de intereses e impuestos (EBIT) = Utilidad Neta

= Utilidad antes de impuestos. Impuestos. = Utilidad antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) Causación. = Utilidad antes de intereses e impuestos (EBIT) = Utilidad Neta.")

25

Flujo de Tesorería OPERACIÓN DEL NEGOCIO I & E FINANCIEROS DEL PERIODO

COBERTURA DE FALTANTES O INVERSIÓN DE EXCEDENTES

26

FCL (Flujo de caja libre)

INVERSIÓN DE EXCEDENTES CAMBIOS EN CAJA Y BANCOS

27

FCL (Flujo de caja libre)

¿El FCL es la diferencia entre ingresos y egresos operativos?

28

FCI (Flujo de caja de los accionistas)

")

29

FCF (Flujo de caja de la financiación)

")

30

Relación entre los flujos de caja

FLUJO DE CAJA LIBRE DEL PROYECTO (FCLP) FLUJO DE CAJA DE LA FINANCIACION (FCF) Créditos Fondos de los Inversionistas Accionistas o socios Fondos Totales del Proyecto FCLP = FCA + FCF FLUJO DE CAJA DEL ACCIONISTA (FCA)

FLUJO DE CAJA DE LA. FINANCIACION. (FCF) Créditos. Fondos de los. Inversionistas. Accionistas o socios. Fondos. Totales del. Proyecto. FCLP = FCA + FCF. FLUJO DE CAJA DEL. ACCIONISTA (FCA)")

Presentaciones similares

VALOR ECONÓMICO AGREGADO>")