Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Estrategia de Desarrollo Agropecuario en Uruguay: el rol de las políticas públicas y la certificación privada Ing. Agr. Tabaré Aguerre Ministro de Ganadería, Agricultura y Pesca del Uruguay 28 de Junio, 2012

2

Contenido I. La agricultura y los cambios estructurales en marcha II. Construcción de competitividad y las prioridades estratégicas del desarrollo agrícola III. La implementación de las políticas: el foco en la “institucionalidad ampliada”, el trabajo en Red público/privado y la certificación de productos y procesos I. Conclusiones y desafíos futuros

3

1.La agricultura y los cambios estructurales en la economía y en el sector agropecuario del Uruguay

5

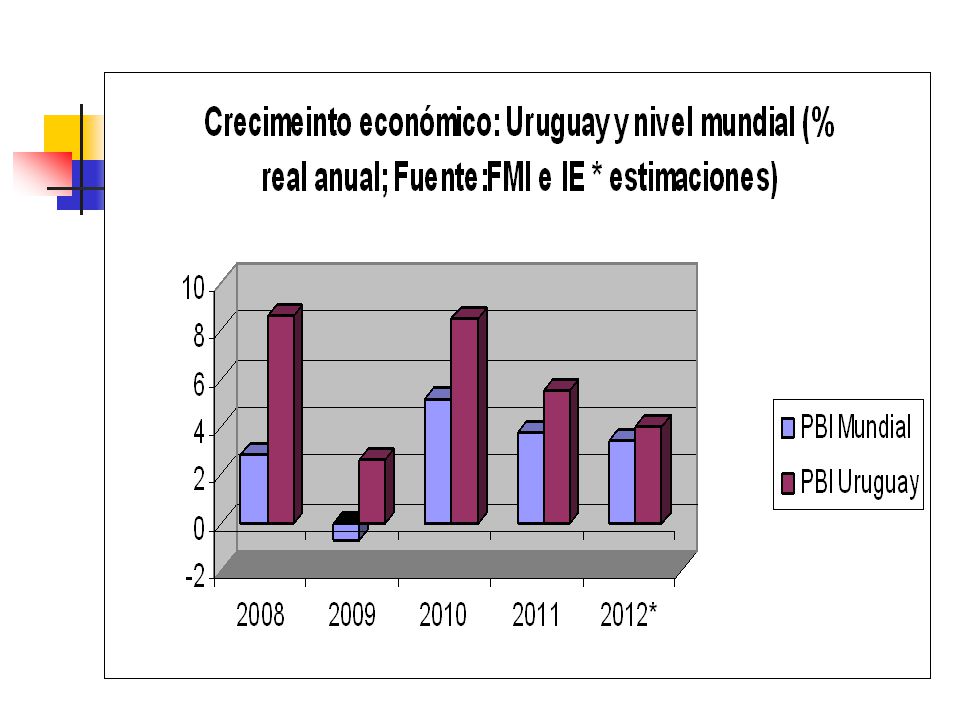

Evolución del PBI agropecuario y global (Fuente. BCU)

")

6

La agricultura y las actividades relacionadas a ella son el sub sector de mayor dinamismo. Entre 2001 y 2011 el PBI agrícola creció a una tasa media anual de 6,7%, superior a crecimiento anual de 3,8% del sub sector forestal y al 0,8% anual de la pecuaria. Como consecuencia se modifica la importancia relativa de las distintas actividades, creciendo notoriamente el peso de la agricultura en el PBI sectorial, pasando de 22% en 2001 a 32% en 2011

7

Evolución de exportaciones agropecuarias

8

Creciente importancia de los sectores “intensivos en RRNN” en las exportaciones (el país del Mercosur más “agro-especializado”) Tipo de clusters 1985 % productos con VCR 1985 % valor exportado 2010 % productos con VCR 2010 % valor exportado Intensivos en RRNN 47.7 58.0 56.9 77.1 Intensivos en trabajo, capital, químicos 52.342.043.122.9 Total100.0

Tipo de clusters 1985 % productos con VCR 1985 % valor exportado 2010 % productos con VCR 2010 % valor exportado Intensivos en RRNN Intensivos en trabajo, capital, químicos Total100.0")

9

Uruguay: estructura de las exportaciones de bienes, por destino (% valor exportado) MercosurExtra-bloqueTotal Año 1988 Agro y Agroindustria 38.562.5100.0 Otros no agropecuario 73.426.6100.0 Total 37.262.8100.0 Promedio 2008-2010 Agro y Agroindustria 20.179.9100.0 Otros no agropecuario 69.330.7100.0 Total 31.968.1100.0

MercosurExtra-bloqueTotal Año 1988 Agro y Agroindustria Otros no agropecuario Total Promedio Agro y Agroindustria Otros no agropecuario Total")

11

Uruguay: Inversión Extranjera Directa (fuente Opypa con base en Cepal)

")

12

Uruguay: ahora es más competitivo internacionalmente que hace una década ¿Porqué? Las exportaciones agropecuarias de Uruguay se multiplicaron, en términos corrientes, por más de 4 en una década.(1.300 millones a 5.700 millones). Uruguay aumenta su competitividad internacional en los mercados de productos agropecuarios: pasa de representar 0.249% de las exportaciones agropecuarias mundiales en 2001/2002 a 0.623% en 2010/11. Market share internacional: se multiplica por 2 veces y media ¿ Cómo se dio este milagro ?

. Uruguay aumenta su competitividad internacional en los mercados de productos agropecuarios: pasa de representar 0.249% de las exportaciones agropecuarias mundiales en 2001/2002 a 0.623% en 2010/11. Market share internacional: se multiplica por 2 veces y media ¿ Cómo se dio este milagro .")

13

La productividad del total de factores (PTF): 2.1% de crecimiento anual (Fuente: Berbejillo, Opypa, 2011)

: 2.1% de crecimiento anual (Fuente: Berbejillo, Opypa, 2011)")

14

Tasa de Crecimiento del PBI agropecuario (trabajo, capital y PTF) HKPTF 1960-68-0.631.58-1.94 1969-1973-0.470.98-0.82 1974-1982-0.250.482.38 1983-1990-0.30.540.93 1991-2001-0.250.431.42 2002-2010-0.510.583.92

HKPTF")

15

Evolución de la actividad agrícola “de secano” El área agrícola crece 3,5 veces y la producción más de 4 veces en los últimos 10 años

16

En síntesis Uruguay está en pleno proceso dinámico de transformación, con aumentos notables de productividad; La especialización en actividades intensivas en RRNN es la clave de la inserción internacional; Dentro de ello la agricultura es la que presenta mayores tasas de crecimiento en la producción, la productividad y captación de inversión extranjera directa

17

II. Construcción de competitividad y las prioridades estratégicas del desarrollo agrícola

18

2.1 Estrategia de los Recursos Naturales Intensificación con sustentabilidad

19

Conservación de suelos: de la arada tradicional a la siembra directa, que explica más del 90%

20

Fuente: Anuario DIEA, 2011. Evolución de la superficie de chacra e intensificación agrícola

21

Erosión pasada Riesgo de degradación Fuente: PAN – MGAP, 2005

22

USO DE LA TIERRA DE ACUERDO CON SU CAPACIDAD Fuente: Dirección General de Recursos Naturales Renovables - MGAP SISTEMA DE INFORMACION GEOGRAFICA

23

Aprovechamiento eficiente de los recursos hídricos Mejor uso del agua y biodiversidad

24

Suelos y Aguas Fortalecer el departamento (área) de Conservación de suelos para el desarrollo de los cometidos Promover el uso del suelo de acuerdo a su capacidad del uso: “ordenar la agricultura” Campaña de uso sustentable del suelos. Rediseñar el eje: de fiscalización a uso sustentable Recrear el Departamento de Estudios Básicos y cartografía CONEAT-Cartografía. Incorporación de la información actualmente disponible

25

Suelos … - Implementar los planes de uso y manejo. Coordinación con sector privado y otras instituciones - Manual (Guía) BPA para manejo de suelo - Fortalecer los vínculos con otras instituciones (públicas y privadas)

BPA para manejo de suelo - Fortalecer los vínculos con otras instituciones (públicas y privadas).")

26

Planes de Uso del suelo Marco Legal: Artículo 5: Decreto 405/2008 El MGAP exigirá un plan de uso y manejo responsable del suelo teniendo en cuenta: Los suelos del predio Prácticas de manejo Secuencia de cultivos Erosión estimada tolerable

27

Trazabilidad 2.2 Desde la trazabilidad bovina hacia un Sistema Nacional de Información Agropecuaria

28

Trazabilidad en Ganado Bovino La trazabilidad bovina en Uruguay: un bien público como primer paso para construir un Sistema Nacional de Información Agropecuaria (SNIA) SNIA como una poderoso instrumento para reducir: Asimetrías de información y Reducir sustancialmente los costos de transacción en el sector agropecuario nacional

SNIA como una poderoso instrumento para reducir: Asimetrías de información y Reducir sustancialmente los costos de transacción en el sector agropecuario nacional")

29

2.3 Políticas de mitigación y adaptación al cambio climático

30

Evolución de la temperatura global promedio desde 1860( IPCC, 2007.)

")

31

Información mensual Lluvias: alta variabilidad interanual

32

Sequías: más frecuentes y severas

33

La adaptacion al cambio climático es crucial para el desarrollo sostenible. Estrategia Nacional: Innovación en Seguros agrícolas (basados en Indices) y transferencias de riesgos. Financiamiento e incentivos para adopcion de buenas prácticas e inversiones a nivel de predio agropecuario Información y conocimiento, para mejores decisiones (I+D, servicios extensión, advertencia temprana etc.) Gobernanza múltiple del sistema Sinergia con mitigación (ej. Agro- forestación). Monitoreo y aprendizaje continuo par mejorar

y transferencias de riesgos. Financiamiento e incentivos para adopcion de buenas prácticas e inversiones a nivel de predio agropecuario Información y conocimiento, para mejores decisiones (I+D, servicios extensión, advertencia temprana etc.) Gobernanza múltiple del sistema Sinergia con mitigación (ej. Agro- forestación). Monitoreo y aprendizaje continuo par mejorar.")

34

Fortaleciendo los vínculos entre los desarrollos científicos/tecnológicos con las políticas del MGAP INIA IRI (Columbia University), Global Alliance Instituto Sudamericano para la Resiliencia y Sustentabilidad, base en Uruguay. Promoción de la innovación para la adaptación y mitigación al CC : ANII (Agencia, Nacional de Investigacón e Innovación?

35

Mitigación del cambio climático

36

Remoción de CO 2 es mayor que la emisión Emisiones: 5,5 Mton (energía e industria) Remociones: 9,2 Mton debido a agro forestación. Emisiones netas negativas: -3,7 Mton

37

Uruguay: secuestra una porción significativa de emisiones de gases efecto invernadero) EMISIONES: 28,7 Mton CO 2 eq CH4: 50% N2O: 31% CO2: 19% REMOCIONES DE CO 2 9,2 Mton = 32% OF GROSS EMISSIONS EMISIONES NETAS + 19,8 Mton CO 2 eq

EMISIONES: 28,7 Mton CO 2 eq CH4: 50% N2O: 31% CO2: 19% REMOCIONES DE CO 2 9,2 Mton = 32% OF GROSS EMISSIONS EMISIONES NETAS + 19,8 Mton CO 2 eq")

38

Uruguay es pionero en estudios sobre Huellas de Carbono en Am é rica Latina Uruguay: país pionero ofreciendo productos agropecuarios a consumidores sensibles al cambio climático Se estudiaron el Ciclo de Vida en las 3 cadenas agroindustriales de mayor importancia: Carne vacuna Arroz Productos lácteos Otros productos serán incorporados en los próximos meses

39

Fortaleciendo los vínculos entre los desarrollos científicos/tecnológicos con las políticas del MGAP INIA IRI (Columbia University), Global Alliance Instituto Sudamericano para la Resiliencia y Susteantabilidad, base en Uruguay. Promoción de la innovation para la adaptation y mitgaciçon al CC : ANII (Agencia, Nacional de Investigacón e Innovación?

40

2.4. Desarrollo Rural: la agricultura familiar y la integración a las cadenas agroindustriales

41

La inclusión de la Agricultura Familiar en las cadenas agroindustriales Las políticas se inspiran en potenciar la inclusión en las cadenas de valor. Buscan reducir las asimetrías existentes entre los productores familiares y los más empresariales (escala, tecnología, financiamiento, capacitación, gestión) Fortalecimiento institucional.

Fortalecimiento institucional..")

42

2.5 La salud (animal y vegetal), la calidad e inocuidad de los alimentos

, la calidad e inocuidad de los alimentos")

43

Políticas de sanidad, calidad e inocuidad de alimentos El MGAP es la autoridad oficial reconocida internacionalmente. Las normas internacionales condicionan crecientemente el acceso a los mercados internacionales La inocuidad de los alimentos es una condición básica: no al doble estándar (mercado internacional vrs. Interno) de inocuidad

de inocuidad.")

44

2.6 Políticas estratégicas de inserción internacional

45

Comercio agropecuario y agroindustrial e inserción internacional (1) Modelos diferenciados de comercio exterior: comercio con la región y en mercados globales Desafíos a partir de nuevos patrones de competitividad agropecuaria y agroindustrial Nuevas demandas internacionales (sanidad e inocuidad; bienestar animal, trazabilidad; cuidado del medio ambiente y conservación RRNN; mitigación y adaptación al cambio climático, certificación)

Modelos diferenciados de comercio exterior: comercio con la región y en mercados globales Desafíos a partir de nuevos patrones de competitividad agropecuaria y agroindustrial Nuevas demandas internacionales (sanidad e inocuidad; bienestar animal, trazabilidad; cuidado del medio ambiente y conservación RRNN; mitigación y adaptación al cambio climático, certificación)")

46

Comercio agropecuario y agroindustrial e inserción internacional (2) Por lo tanto no se trata sólo de una política comercial sino de una verdadera estrategia de agro-especialización con base en la construcción de competitividad estructural, atendiendo a las demandas emergentes cuanti y cualitativas.

Por lo tanto no se trata sólo de una política comercial sino de una verdadera estrategia de agro-especialización con base en la construcción de competitividad estructural, atendiendo a las demandas emergentes cuanti y cualitativas.")

47

III. La implementación de las políticas: el foco en la “institucionalidad ampliada”; el trabajo en Red público/privado la certificación de productos y procesos

48

3. ¿ Qué es la competitividad ? Desde una perspectiva de mediano y largo plazo, la competitividad consiste en la capacidad de un país para sostener y expandir su participación en los mercados internacionales y elevar simultáneamente el nivel de vida de su población Ello exige el incremento de la productividad y, por ende, la incorporación de progreso técnico en un sentido amplio.

49

¿Enfoques sobre la competitividad ? ¿ Es sólo una cuestión de producir y comercializar a costos unitarios más bajos que los competidores ??.. Si así fuera, las variables claves son bajos salarios, tipo de cambio real sobrevaluado, bajos impuestos, buena dotación de RRNN, etc. ¿ O se requiere la construcción de nuevas capacidades en RRHH, infraestructura, tecnología, mercados más eficientes ? Aumento de la productividad y la incorporación de tecnologías; Aumento de capital humano y capital social Fuertes inversiones en I+D, diferenciación de productos y procesos Estabilidad en las reglas del juego

50

Los patrones modernos de competitividad agropecuaria Modernamente lo que importa, además de la productividad, es la diferenciación de productos y procesos, la inocuidad, la certificación de productos y procesos, el bienestar de las personas que trabajan etc. Se requiere cada vez más, integrar equipos multidisciplinarios y las instituciones públicas y privadas trabajando en Red para resolver problemas actuales y prospectivos La investigación básica y la aplicada, instituciones de investigación y alianzas con el sector privado y con niveles competitivos internacionales son básicos para el desarrollo agropecuario del futuro

51

Definición de políticas públicas coordinadas: “la institucionalidad ampliada”. Las dos dimensiones institucionales básicas son: i) el desarrollo de los Gabinetes Ministeriales (Innovación, Productivo, Bioseguridad) para la definición de políticas estratégicas; ii) Implementación con base en la institucionalidad agropecuaria “ampliada”. INIA, INASE, IPA, INALE, INAC, INAVI LATU INC.

el desarrollo de los Gabinetes Ministeriales (Innovación, Productivo, Bioseguridad) para la definición de políticas estratégicas; ii) Implementación con base en la institucionalidad agropecuaria ampliada . INIA, INASE, IPA, INALE, INAC, INAVI LATU INC..")

52

¿ Como surge la certificación de la calidad de los alimentos y de los procesos de producción ? La certificación surge como una herramienta moderna para promover la disminución de la asimetría de información existente en el sector alimentario. Los procesos de certificación ofrece beneficios potenciales tanto para los consumidores finales y para las empresas certificadas, pero naturalmente también genera costos En ese marco: ¿Cuál es el papel del Estado ?. ¿ Porque el MGAP está interesado en que sea una experiencia exitosa ?

53

La asimetría de información Es una falla de mercado, porque algunos agentes de mercado disponen de información que otros no tienen El vendedor conoce mejor las calidades de los productos y procesos involucrados que el consumidor no tiene (también puede ocultar características negativas)

")

54

Las consecuencias de la asimetría de información Productos de calidad diferentes pueden ser venidas al mismo precio, dado que los consumidores no están suficientemente informados para determinar la calidad real del producto en el momento de la compra. Desde el punto de vista de las políticas públicas ahí también hay un problema: esta asimetría de información afecta potencialmente la imagen del país

55

El espacio para un “mercado privado de certificación” Aquellos agentes que poseen productos (o procesos) de alta calidad están motivados para mostrar a los consumidores que sus productos son realmente de la calidad (o fueron producidos con los procesos) que el consumidor reclama La trazabilidad, la padronización, la certifiación de calidad etc son medio que el “oferente” utiliza para desarrollar su estrategia de satisfacción al cliente

de alta calidad están motivados para mostrar a los consumidores que sus productos son realmente de la calidad (o fueron producidos con los procesos) que el consumidor reclama La trazabilidad, la padronización, la certifiación de calidad etc son medio que el oferente utiliza para desarrollar su estrategia de satisfacción al cliente")

56

El espacio potencial para la certificación es creciente porque… El crecimiento de las escalas de producción a nivel agrícola y agroindustrial Tendencias al abastecimiento globalizado de supermercados y agroindustrias Preocupación por los consumidores por la salud, cuidado ambiental y responsabilidad social de las empresas

57

Definición y objetivos de la certificación La certificación entendida como:“la definición de los atributos de un producto, proceso o servicio y la garantía que estos se encuadran en normas predefinidas” ¿Esto es sólo de interés privado o también del sector público?

58

El sistema de certificación: tres factores básicos Existencia de: Normas (agente regulador que las dicta, gobierno o organismo internacional) Agentes certificadores (que coordina el proceso) Organismo acreditados (control de calidad de la certificación)

Agentes certificadores (que coordina el proceso) Organismo acreditados (control de calidad de la certificación)")

59

Beneficios de la certificación Ya vimos genéricamente “bajar asimetría de información”, pero en concreto…. Potencialmente abrir nuevos nichos de mercado internacional Diferenciar productos generando así mayor valor agregado (“descommoditización de la producción”) Es un instrumento de competencia privada (gana espacio de mercado quien ofrece producto a menor costo y con calidad certificada)

Es un instrumento de competencia privada (gana espacio de mercado quien ofrece producto a menor costo y con calidad certificada).")

60

Los costos de la certificación Implantación (elaboración normas y procedimientos, control, marketing, adaptación sistemas productivos) Mantención (sustentación órganos de control) Exclusión (selección nuevos participantes, excluir y penalizar) oportunistas Adaptación (cambios en las demandas y normas nacionales e internacionales, lleva a costos de adaptación dinámica)

Mantención (sustentación órganos de control) Exclusión (selección nuevos participantes, excluir y penalizar) oportunistas Adaptación (cambios en las demandas y normas nacionales e internacionales, lleva a costos de adaptación dinámica)")

61

El papel del Estado y las políticas públicas (1) Promover un ambiente para que los agentes privados puedan actuar (lo que fue enunciado en términos de políticas públicas convergiendo con los nuevos patrones internacionales de competitividad) Actúa también dentro de esta lógica ( el ejemplo más notorio es cuando definió la trazabilidad bovina como un bien público y no como un bien privado) Debe estar atento a la calidad de los procesos de certificación y garantizar el mayor nivel de exigencia internacional (la certificación internacional de los laboratorios y la calidad de los análisis como autoridad sanitaria internacional)

Promover un ambiente para que los agentes privados puedan actuar (lo que fue enunciado en términos de políticas públicas convergiendo con los nuevos patrones internacionales de competitividad) Actúa también dentro de esta lógica ( el ejemplo más notorio es cuando definió la trazabilidad bovina como un bien público y no como un bien privado) Debe estar atento a la calidad de los procesos de certificación y garantizar el mayor nivel de exigencia internacional (la certificación internacional de los laboratorios y la calidad de los análisis como autoridad sanitaria internacional)")

62

El papel del Estado y las políticas públicas (2) El Estado es quien debe garantizar la calidad del ambiente institucional en el cual se desarrolla el Sistema de Certificación. La calidad y actualización de las normas es esencial para que el mercado de certificación se desarrolle El rol que le compete al Estado como autoridad sanitaria reconocida a nivel internacional, se ve potenciado si se apoya en capacidades nacionales existentes que trabajan acreditadas en análisis a primer nivel mundial.

63

Conclusiones y desafíos futuros (1) El sector agropecuario, en general, y la agricultura en particular está atravesando por sendos cambios estructurales. Aumento de inversiones, progreso técnico, expansión de exportaciones, accesos a nuevos mercados etc. Todo ello genera desafíos nuevos.

64

Conclusiones y desafíos futuros (2) Las políticas públicas que está implementando el MGAP apuntan a potenciar la competitividad estructural con inclusión social políticas hacia preservación RRNN adaptación Cambio Climático integración en cadenas agro-comerciales y agroindustriales, integración social inserción internacional Las políticas se implementan con una institucionalidad ampliada (Ministerios. Personas Públicas no estatales, Redes públicas/privadas)

.")

65

Conclusiones y desafíos futuros (3) Las políticas públicas que se están impulsando generan un “contexto sistémico favorable” a los negocios privados de certificación de productos y procesos. Nuestro rol, como gobierno, es proveer de capacidades sistémicas básicas (regulaciones modernas, capacitación, infraestructura) y espacios institucionales de coordinación públicos/privados para avanzar La certificación privada “converge” con las señales de las políticas públicas El contar con un Sistema de Certificación Desarrollado y Reconocido Internacionalmente nos pone en la ruta de la “descomoditización”

y espacios institucionales de coordinación públicos/privados para avanzar La certificación privada converge con las señales de las políticas públicas El contar con un Sistema de Certificación Desarrollado y Reconocido Internacionalmente nos pone en la ruta de la descomoditización .")

66

Estrategia de Desarrollo Agropecuario en Uruguay: el rol de las políticas públicas y la certificación privada Ing. Agr. Tabaré Aguerre Ministro de Ganadería, Agricultura y Pesca del Uruguay 28 de Junio, 2012

Presentaciones similares

Prioridades Estratégicas>")